北美航空航天紧固件的市场规模,股票和行业分析,材料(铝,钛,不锈钢,超级合金等),由Superalloy材料(A286,Inconel 718,Waspaloy等),应用于应用(机框,发动机,发动机,内部),以及2025-2031-2031-2031-2031-2031-2025-2031,通过应用

主要市场见解

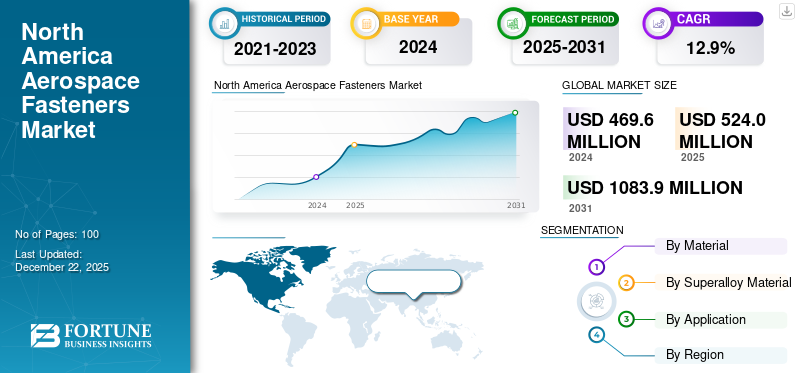

北美航空航天紧固件的市场规模在2024年的价值为4.66亿美元。预计该市场将从2025年的5.24亿美元增长到2031年的1.0839亿美元,在预测期间的复合年增长率为12.9%。

北美在航空航天紧固件行业保持着指挥处。该地区航空航天部门的飞机制造,维护和维修需要大量紧固件,其中包括商业和军事行业。最先进的技术,强调轻质材料以及强大的MRO(维护,维修和大修)网络,进一步支持了北美对专业航空紧固件的需求不断增长。

北美是开发和部署高级紧固解决方案的枢纽,这对于确保在广泛的航空航天应用中确保结构完整性,安全性和运营效率至关重要。市场从材料科学,制造过程和数字整合的持续进步中得益更多。主要参与者包括无聊,洛克希德·马丁(Lockheed Martin)和庞巴迪(Bombardier),他们通过其生产和现代化计划来推动对高质量紧固件(坚果,螺栓)的需求。

由于航空航天部门和供应链的干扰,Covid-19-19大流行对航空紧固件市场在北美。尽管最初的效果不好,但生产和交付的飞机较少,但一旦制造和旅行恢复,市场可以反弹。

下载免费样品 了解更多关于本报告的信息。

北美航空紧固件市场趋势

飞机生产和维护活动的增长是最新的市场趋势

飞机生产和维护的增长是当前航空航天行业中最突出和有影响力的趋势之一。对新的宽体,狭窄飞机的强劲需求,现有车队的现代化以及商业和商业航空的区域领导层的结合驱动了行业的需求。根据Aviation Week网络数据,预计北美将在未来十年内看到大量的新飞机交付,其中5000多架商用飞机在2025年至2034年之间。这次飞机的涌入源于空中客运的增加。

在北美大型制造枢纽的枢纽中,波音和空中客车等主要的飞机制造商正在增强产量,以满足对军用和商用飞机的需求不断上升。此外,随着全球商用飞机领域的舰队的增长,北美航空紧固件的需求是一致的,需要更多的维护,维修和大修(MRO)服务。

市场动态

市场驱动力

增加对航空旅行的需求增加市场的扩张

对航空旅行的需求正在显着上升,这是市场增长的驱动力。根据国际航空运输协会(IATA)的数据,预计该航空部门在未来20年内将经历大幅增长,到2037年,全球客运人数估计将增加到82亿。2024年10月,与2023年同期相比,全球航空旅行需求增长了7.1%,因为国际航空运输协会(IATA)报道。

随着航空旅行的上升,航空公司舰队的扩建要求有所增加,以容纳更多的乘客。因此,不同的航空公司以日益加剧的速度订购新飞机。例如,空中客车公司是一架欧洲飞机生产商,在2023年交付了735架商业飞机,比2022年增长了11%。2023年,波音在ASC 606之前的ASC 606调整之前总共获得了1,314份净新订单(1,456个总订单),这是774净订单的增加,该订单的订单增加了2022222222的订单(935 Gross)的订单(935 Gross),该订单为2022222。由于全球空中交通的增加,逐渐在2024年。例如,在2024年12月,一家位于土耳其的低成本航空公司Pegasus Airlines命令高达200架波音737-10飞机,以现代化和扩展其单赛尔车队。

此外,预计商业飞机行业将在未来几年看到强大的恢复增长轨迹。例如,波音公司的2024年商业市场前景预计,在未来20年内,需求需求将近44,000架新的商业飞机。

飞机产量的增加直接与对航空紧固件的需求更高,这些航空航天紧固件是飞机组装和维护中的重要组成部分。因此,空中交通和航空旅行的增加是市场增长的杰出驱动力。随着航空公司使用新飞机扩大舰队,对可靠和高级紧固件的需求将继续推动北美航空航天紧固件行业的增长。

市场约束

预计原材料价格波动会妨碍市场增长

航空航天紧固件(例如钛)中使用的关键原材料的价格,铝和合金钢可能会高度挥发。由于各种因素,例如全球供应链问题,地缘政治紧张局势和需求变化,这些主要材料的价格一直在波动。这种波动性可能会导致制造商不可预测的生产成本,从而使客户保持稳定的价格。例如,从2016年到2024年的铝的定价数据显示出明显的波动,每吨的价格如下:2016年的1,467.3美元,2018年的2,075.6美元,2020年的价格为1,722.9美元,在2022年为2,816.1美元,在2022年和一个计划的2,816.1美元。

因此,高生产成本和原材料价格波动是对北美航空航天紧固件市场增长的重大限制。

市场机会

复合飞机结构紧固件设计的创新是最新的市场机会

随着飞机制造商努力提高性能,效率和安全性,对可以容纳新材料,复杂几何形状和不断发展的工程要求的高级固定解决方案的需求正在上升。

创新紧固件的开发与制造技术和数字整合的进步密切相关。添加剂制造或3D打印,正在实现具有复杂设计的定制紧固件的生产。这些技术允许为特定的结构需求创建紧固件。

Howmet Aerospace之类的制造商开发了Flite-Tite紧固件,该制造商解决了闪电袭击在碳纤维增强飞机上带来的独特挑战。 Flite-Tite紧固件经过设计,可以紧密,安全地固定复合机身部分。 Flite-Tite固定系统结合了钛或钢制套筒,可防止复合机身截面之间的间隙,从而使电流安全排出。

该公司还制造具有创新设计和功能的ASP紧固件,尤其是在固定各种材料(包括复合材料)的背景下。它的设计对对夹紧或安装力条件敏感的材料特别有益,从而降低了安装过程中损坏的风险。此外,会标航空航天的Composi-lok紧固件是专门设计的合成的层压板同时与金属结构兼容,提供了优越的关节完整性。

下载免费样品 了解更多关于本报告的信息。

分割分析

通过材料

商用飞机的生产增加了铝材料需求

根据材料,市场已分为铝,不锈钢,超合金和钛。

铝制部分占2024年北美航空紧固件的市场份额。铝紧固件用于大多数飞机,因为它们会减少腐蚀,避免磁性,低成本并提供美学质量。铝紧固件主要用于商业航空,军用飞机和通用航空。这些紧固件主要由空中客车公司和波音公司1级供应商购买。铝紧固件更常用于波音787,空中客车A310,波音777和其他飞机的制造。

钛细分市场可能会随着北美航空航天紧固件市场的最高复合年增长率而增长。该细分市场的增长归因于对高级发动机的需求不断增长以及商业车队扩张的不断增长。

由Superaly材料

由于其高强度,A286的市场代表了最大的市场份额

基于超级合金材料,市场分为A286,Inconel 718,Waspaloy等。

A286领域在2024年占据了市场份额。A286具有出色的强度和耐腐蚀性,使其适用于航空航天中的关键结构和发动机应用。 A286是一种基于铁的超合金,专门用于提供机械强度和对腐蚀的优势性。 A286在高达约1300°F的高温下保持其强度,这在附近的环境中至关重要喷气发动机和排气系统。

预测期间,Inconel 718段预计将显着增长。 Inconel 718是一种基于镍的超合金。它具有相对于其强度和温度抗性的轻质特征。由于这种特征,它提供了提高的有效载荷能力和飞机的扩展范围。

通过应用

衰老飞机的车队现代化计划为机身燃料的节段增长

根据应用,市场被细分为机身,发动机,内部等。

机身领域于2024年统治了全球市场。为了确保安全,合规性和运营效率,较旧的车队需要更多的维护,维修和大修(MRO)运营。由于结构性检查,维修和升级,依赖高质量的紧固件以维持机身的完整性,因此在MRO提供商中对这些服务的需求很大。

预计在研究期间,发动机细分市场将显着增长。发动机在极端的温度和压力下运作,由超合金制成的紧固件对于寿命和安全至关重要。增强 超级合金配方和涂料会增加对热,氧化和磨损的耐药性,这有助于确保发动机的可靠性。

竞争格局

关键行业参与者

领先公司专注于航空航天紧固件的创新和技术,导致了他们在市场上的普遍存在

北美航空紧固件市场的竞争格局是该地区已建立的行业领导者塑造的。市场上的主要参与者包括Howmet Aerospace Inc.(美国),B&B Specialties Inc.(美国)和波音公司。 (美国),HC Merchandisers,Inc。(HC Pacific)(美国),Lisi Aerospace(法国),Aerospace(美国)女士(美国)等。这些公司在研发上进行了大量投资,以生产轻巧,耐用且与新材料(例如复合材料和高级合金)兼容的紧固件。此外,波音公司和洛克希德·马丁(Lockheed Martin)等公司对商用和军用飞机的高质量紧固件产生了一致的需求。

北美关键航空紧固件清单 公司介绍了

- Howmet Aerospace Inc.(美国)

- B&B专业公司(我们。)

- 波音公司。 (我们。)

- HC Merchandisers,Inc。(HC Pacific)(我们。)

- Lisi航空航天(法国)

- 女士航空航天(我们。)

- 国家航空紧固件公司(台湾)

- Stanley Black&Decker,Inc。(美国)

- 沃思集团(德国)

- Trimas Corporation(美国)

关键行业发展

- 2025年4月:该公司已获得连接波音最畅销的商业飞机的专用螺母和螺栓的新供应。由于2月的大火,波音公司用来在其737 Max Jets上固定起落架的特定紧固件缺乏。

- 2024年7月:Howmet Aerospace Inc.宣布扩大其在田纳西州莫里斯敦的运营,创造了50个新工作岗位,并向该设施投资了2790万美元。这一宣布是与英国的Farnborough International Airshow一起作出的。

- 2024年5月:Iperionx Limited和Vegas紧固件制造公司建立了合资企业钛合金紧固件和精密组件,为美国陆军地面车辆系统中心(GVSC)提供钛紧固件和组件。

- 2023年9月:3D Systems是美国添加剂制造解决方案的顶级提供商,他表示已从美国空军获得了1,080万美元的交易,用于大型金属3D打印机高级高级技术演示器。该协议支持创建与超为型相关的大规模添加剂印刷功能。

- 2023年2月:Trimas透露,它已完成了一项协议,以购买WELDMAC制造公司(“ Weldmac”)的运营净资产,该公司是高性能,复杂的金属制造组件和航空航天,防御和太空发射部门的高性能,错综复杂的金属制造组件和集会的生产商。

报告覆盖范围

北美航空紧固件市场分析提供了报告中包括的所有细分市场的市场规模和预测。它包括有关市场动态和市场趋势预计将在预测期内推动市场增长的详细信息。该报告涵盖了详细的竞争格局,并提供有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2021-2031 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2031 |

|

历史时期 |

2021-2023 |

|

增长率 |

从2025-2031开始的12.9%的复合年增长率为12.9% |

|

单元 |

价值(百万美元) |

|

分割 |

通过材料

|

|

经过 超级合金材料

|

|

|

通过应用

|

常见问题

《财富》业务洞察力表示,2024年的市场价值为4.66亿美元,预计到2031年将达到1.039亿美元。

2025年,市场价值为5.24亿美元。

预计在预测期内,市场的复合年增长率为12.9%。

预计对航空旅行的需求增加将增加市场的扩张。

Howmet Aerospace Inc.(美国),B&B Specialties Inc.(美国),波音公司。 (美国),HC Merchandisers,Inc。(HC Pacific)(美国),Lisi Aerospace(法国)和航空航天女士(美国)是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2031

- 2024

- 2021-2023

- 100