海上储能市场规模、份额和行业分析,按存储技术(电池储能系统(BESS)、{锂离子电池、钠基电池、液流电池等}、机械储能、{压缩空气储能(CAES)、飞轮储能和基于重力的存储}、氢能存储等)按部署类型(固定和浮动)、按最终用户(海上风电场)运营商、石油和天然气海上平台、公用事业/电网运营商、储能开发商以及政府和可再生能源项目)以及区域预测,2026-2034 年

海上储能市场规模及未来展望

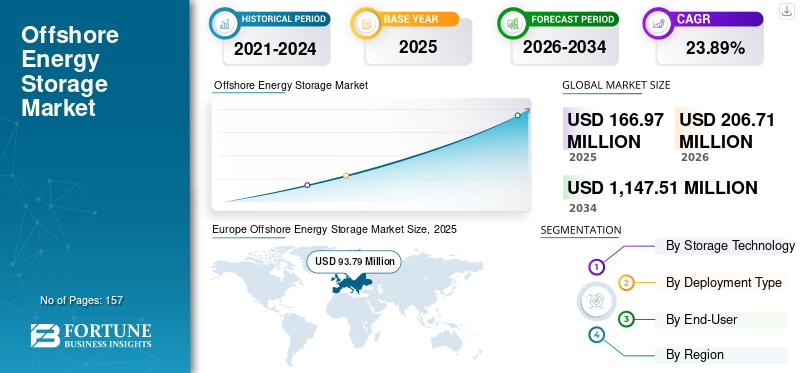

2025年,全球海上储能市场规模为1.6697亿美元。预计该市场将从2026年的2.0671亿美元增长到2034年的11.4751亿美元,预测期内复合年增长率为23.89%。欧洲在海上储能市场占据主导地位,2025年市场份额将达到56.17%。

海上储能系统是一种旨在存储海上能源(主要是海上风能)产生的电力或能量载体的技术,并在需要时将该能量传输到电网或最终用户。这些系统通过存储剩余能源并在高需求或低发电时期释放它来帮助平衡海上可再生能源发电的间歇性。海上存储解决方案可能包括电池储能系统(BESS)、制氢和存储系统、压缩空气储能(CAES)、重力存储以及其他长期技术,通常部署在海上平台、海底装置或浮动结构上。

对海上储能的需求主要是由海上风电容量的快速扩张以及沿海和岛屿能源系统对电网灵活性的需求不断增加推动的。随着各国加速脱碳和能源转型战略,海上可再生能源项目变得越来越大,距离海岸越来越远,带来了与输电限制、间歇性和电网整合相关的挑战。海上部署的储能解决方案可以通过实现电力平滑、调峰和传输优化来缓解这些挑战,从而提高整体系统效率并减少可再生能源的削减。浮动海上平台、海底储能概念和海上制氢中心等技术发展正在扩大可行的存储选择范围。此外,人们越来越关注绿色氢作为能源载体,该公司正在鼓励开发海上能源存储系统,将多余的可再生电力转化为氢气,以进行长期存储和运输。

随着西门子能源、ABB Ltd.、瓦锡兰、Equinor、壳牌、Orsted 和 Fluence Energy 等主要参与者与海上工程公司、可再生能源开发商和公用事业公司合作部署试点和示范项目,市场竞争格局正在不断演变。专门从事能源存储技术、海上基础设施和氢系统的公司越来越多地形成战略合作伙伴关系,以开发结合发电、存储和传输解决方案的综合海上能源中心。竞争策略集中在技术可扩展性、恶劣海洋环境中的系统耐用性、与海上风电场的无缝集成以及支持长期储能应用的能力。

下载免费样品 了解更多关于本报告的信息。

海上储能市场趋势

海上风电容量扩张推动了对集成储能的需求

海上风电装机容量的快速扩张对海上储能系统的需求不断增长,该系统可以管理间歇性、平稳的电力输出,并减少发电过剩期间的弃电。海上风电场越来越多地部署在离海岸更远的地方,规模更大,增加了电网整合和输电管理的复杂性。储能系统正在探索部署在海上的设施,包括电池系统、制氢装置和海底压缩空气储存装置,以储存多余的电力,并在需求高峰或风力发电下降时释放。海上风电开发规模的不断加速凸显了对直接集成在海上能源基础设施中的存储解决方案的结构性需求。

全球风能理事会 (GWEC) 报告称,2023 年全球海上风电装机容量将超过 75 吉瓦,预计到 2032 年装机容量可能超过 380 吉瓦。欧洲目前约占全球海上风电装机容量的 45-50%,而以中国为首的亚太地区是增长最快的地区。此外,国际能源署 (IEA) 估计,到 2040 年,海上风电每年可发电超过 4,200 太瓦时,这使得储能解决方案对于管理可变性和最大限度地提高可再生能源利用率至关重要。

市场动态

市场驱动因素

[杜YhZjI968]

政府对氢和长期储能的支持不断增加正在促进市场增长

政府脱碳政策和氢战略正在加速开发海上储能解决方案,将可再生电力转化为氢用于长期储存和运输。利用可再生电力在海上生产的氢气可以长期储存,并通过管道或海上物流系统运输到岸上,有效地充当大规模能源储存介质。海上储氢系统还提供了一种存储多余可再生电力的途径,否则这些电力将因电网限制而被削减。

政策框架正在强化这一趋势。欧盟的氢能战略目标是到 2030 年安装 40 GW 的可再生氢电解槽容量,而日本和韩国等国家也制定了支持氢生产和储存基础设施的国家氢路线图。此外,荷兰PosHYdon海上氢项目等试点项目证明了直接在海上风能驱动的海上平台上生产和储存氢气的技术可行性。

市场限制

离岸基础设施的高资本成本和技术复杂性阻碍了市场增长

由于海洋环境、海上施工和专用设备的复杂性,与陆上存储设施相比,部署这些系统的资本成本要高得多。海上平台必须承受恶劣的海洋条件,包括高风速、腐蚀、暴露在盐水中和波浪载荷,这增加了工程要求和项目成本。此外,在海上风电场或海上能源中心集成储能系统通常需要复杂的海底电缆、控制系统和维护物流。

据国际可再生能源IRENA 海上风电项目已经需要大量投资,平均项目成本为每兆瓦装机容量 250 万美元至 400 万美元。增加储能基础设施进一步增加资本支出,给项目开发商带来财务挑战,并可能减缓海上储能技术的大规模采用。

市场机会

综合海上能源中心的发展为存储技术提供了主要的增长机会

综合海上能源中心的发展代表着市场的重大增长机会。这些中心将海上风电场、制氢设施、能源存储系统和传输基础设施结合在一个统一的海上平台内。通过将发电、存储和传输能力集中在一起,这些中心可以更好地管理能源流,减少传输瓶颈,并提高整体系统效率。因此,海上储能在平衡供需、支持电网稳定、实现可再生能源大规模并网方面发挥着关键作用。

欧洲已经开发了几个大型海上能源中心项目。北海的丹麦能源岛项目预计将连接高达10吉瓦的海上风电容量,而比利时伊丽莎白公主能源岛项目的目标是作为连接北海多个海上风电场的中央输电和能源枢纽。这些项目凸显了海上储能系统成为未来海上能源基础设施核心组成部分的日益增长的潜力。

市场挑战

电网整合和输电基础设施限制市场增长

海上储能市场增长的一个关键挑战是其部署。将这些系统与现有陆上电网基础设施集成的复杂性限制了他们的需求。海上可再生能源项目通常远离主要负荷中心,需要广泛的海底输电网络和电网升级才能将电力输送到岸上。储能系统可以帮助缓解其中一些挑战,但许多地区缺乏标准化的电网连接框架和监管清晰度继续给项目开发商带来障碍。

在海上风电大力发展的地区,电网拥堵和输电瓶颈已经成为新的挑战。例如,一些北海国家目前正在扩大海上输电网络,以适应不断增长的可再生能源容量。根据欧洲电力传输系统运营商网络 (ENTSO-E) 的数据,到 2030 年,欧洲将需要超过 4587 亿欧元的电网投资,以支持可再生能源基础设施的扩张,包括海上风电和相关储能系统。

细分分析

按存储技术

电池储能系统因其高效率和更快的响应时间而占据主导地位

根据存储技术,市场分为电池储能系统(BESS)、机械储能(压缩空气储能、飞轮储能、重力储能)、氢储能等。

电池储能系统(BESS)目前在存储技术领域占据最大份额,主要是因为与其他海上存储技术相比,其效率高、响应时间快且技术成熟。锂离子电池系统广泛部署在可再生能源项目中,为海上风电场提供短期储能、电网稳定、频率调节和电力平滑。其模块化设计允许集成到海上变电站、浮动平台和混合可再生能源系统中。随着海上风电项目规模和复杂性的增加,开发商越来越多地采用电池系统来管理电力变化并减少能源削减。

随着海上风电场越来越多地采用氢气生产和存储作为长期能源存储解决方案,氢能存储在预测期内预计将以 27.75% 的复合年增长率增长。然后,储存的氢气可以运输到岸上或用于发电、工业加工或燃料生产。在该模型中,海上风力涡轮机产生的多余电力通过电解转化为氢气,并储存在海上储罐或海底水库中。

按部署类型

海上固定设施因其稳定的结构基础而引领市场

根据部署类型,市场分为固定式和浮动式。

固定部署型在2025年将占据65.50%的市场份额,因为它通常集成到位于浅水至中等水深的固定底部海上风电平台和海上变电站中。这些装置受益于稳定的结构基础,使其适合托管电池存储单元、制氢模块和其他储能设备。固定平台在北海和波罗的海等地区尤其普遍,这些地区现有的海上风电场大多位于相对较浅的水域。

在浮动海上风电场和深水可再生能源项目快速发展的推动下,预计浮动部署系统在预测期内将以26.68%的复合年增长率增长最快。浮动平台允许将储能系统部署在固定底部基础在经济上不可行的更深水域中。这些系统的设计目的是容纳模块化电池存储单元、氢电解槽和其他长期储能技术。随着浮动海上风电项目在全球范围内扩张,特别是在日本、韩国、美国和欧洲部分地区,这些解决方案预计将在支持海上可再生能源整合方面发挥越来越重要的作用。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

海上风电场运营商以高集成度引领需求,增强电力稳定性

根据最终用户,市场分为海上风电场运营商、石油和天然气海上平台、公用事业/电网运营商、储能开发商以及政府和可再生能源项目。

海上风电场运营商是最大的最终用户群体,到 2025 年将占据约 70% 的份额,因为储能系统越来越多地直接集成到海上风电项目中,以提高电力稳定性并最大限度地提高可再生能源利用率。海上风电开发商正在部署存储系统来管理发电波动、减少输电限制并实现更高效的电网整合。随着海上风电场规模不断扩大,对能够平滑电力输出并提供备用容量的储能解决方案的需求预计将大幅增长。

在大型可再生能源存储项目日益商业化以及专注于长期能源存储技术的专业公司的出现的推动下,能源存储开发商预计将成为预测期内市场上增长最快的最终用户部分。这些开发商在设计、融资和部署先进的海上存储解决方案(例如电池存储系统、海底存储系统)方面发挥着关键作用。压缩空气储能、基于重力的存储技术以及可与海上可再生能源基础设施集成的海上储氢系统。

海上储能市场区域展望

按地域划分,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

Europe Offshore Energy Storage Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场价值为2394万美元,约占全球市场的14.34%。该地区市场的增长得益于美国大西洋沿岸海上风电项目的快速发展以及对旨在支持可再生能源并网的长期储能技术的投资不断增加。随着公用事业公司和项目开发商探索管理间歇性可再生能源的解决方案,海上储能系统越来越受到关注发电,减少输电拥堵,提高电网可靠性。此外,政府促进海上风电开发和清洁能源部署的举措鼓励在海上可再生能源项目中整合先进的存储技术,包括电池存储系统和制氢设施。

美国海上储能市场

2025年美国市场规模为2187万美元,预计2026年将创纪录的2665万美元,这得益于东海岸海上风电装机容量的快速扩张以及为增强电网灵活性而增加的储能技术投资。

欧洲

2025年欧洲市场收入为9379万美元,约占全球市场收入的56.17%,成为最大的区域市场。该地区受益于其在海上风电部署方面的领先地位以及支持可再生能源整合和氢能基础设施发展的强有力的政策框架。欧洲国家越来越多地投资海上储能技术,以管理大规模可再生能源发电并支持互联电力市场的电网稳定性。海上能源中心、海底储存技术和海上制氢项目的发展进一步加速了该地区的市场增长。

德国海上储能市场

在德国强有力的可再生能源政策以及北海和波罗的海海上风电容量持续扩张的支持下,2025年德国市场价值为1526万美元,预计2026年将达到1907万美元。德国对氢气生产和长期储能技术的关注也支持海上存储基础设施的发展。

英国海上储能市场

英国市场规模在 2025 年为 2280 万美元,预计到 2026 年将达到创纪录的 2929 万美元,这得益于该国作为全球最大海上风电市场之一的地位。英国政府的海上风电扩张战略和净零排放承诺正在鼓励开发综合海上能源系统,将风力发电与存储技术相结合,以增强系统灵活性。

亚太地区

2025年亚太地区估值为4194万美元,约占全球市场收入的25.12%。该地区海上可再生能源发电能力正在快速增长,特别是中国、日本、韩国和台湾的海上风电项目。随着海上风电装机的扩大,越来越多地部署储能系统,以改善电网一体化、减少可再生能源的弃风并支持电力系统的灵活性。政府促进清洁能源发展和氢基础设施的举措也鼓励对该地区市场的投资。

中国海上储能市场

得益于中国作为全球最大海上风电市场的地位,2025年中国市场规模将达到2108万美元,预计2026年将达到2727万美元。海上风电项目的快速部署以及对可再生能源基础设施的持续投资对能够稳定电力输出和增强电网整合的储能技术产生了强劲需求。

日本海上储能市场

由于对浮动式海上风电项目和氢能源系统的兴趣日益浓厚,2025 年日本市场价值为 783 万美元,预计到 2026 年将达到 953 万美元。日本的国家氢战略和对可再生能源整合的关注正在鼓励开发能够支持长期储能的海上存储解决方案。

世界其他地区

2025年,世界其他地区的市场规模为730万美元,约占全球市场的4.37%。尽管该地区目前所占市场份额较小,但一些新兴经济体正在探索未来可能采用储能技术的海上可再生能源项目。巴西、沙特阿拉伯和智利等国正在越来越多地评估海上风电潜力和氢气生产机会,这可能会推动市场的未来需求。

沙特阿拉伯海上储能市场

沙特阿拉伯市场价值 2025 年为 202 万美元,预计到 2026 年将达到 240 万美元,这得益于该国更广泛的能源转型战略以及对可再生能源和制氢基础设施的投资。海上储能技术可能在支持大型可再生能源项目和未来氢出口计划方面发挥作用。

智利海上储能市场

智利市场规模在 2025 年为 134 万美元,预计到 2026 年将达到 159 万美元,这得益于对海上风电开发的兴趣日益浓厚以及该国雄心勃勃的可再生能源目标。储能技术预计将通过提高电网灵活性和实现可变可再生能源发电的整合来支持未来的海上可再生能源项目。

竞争格局

主要行业参与者

技术创新、海洋工程专业知识以及与可再生能源基础设施的集成是主要的差异化踏板

技术创新、海上工程专业知识以及与可再生能源基础设施的整合正在成为市场上的主要竞争杠杆。该市场目前处于发展的早期阶段,仍然相对分散,参与者包括储能技术提供商、海上工程公司、可再生能源开发商和氢技术公司。竞争动态取决于开发弹性存储解决方案、将系统与海上风电项目集成以及通过与公用事业和项目开发商的战略合作伙伴关系执行复杂海上开发的能力。

随着海上风电容量在全球范围内扩张,企业越来越关注将发电、存储和传输基础设施结合在一起的集成海上能源系统。存储技术,例如电池储能系统(BESS),正在开发海底压缩空气储能(CAES)、重力存储以及海上制氢和存储系统,以支持大型海上可再生能源项目。可再生能源开发商、储能技术公司和海上基础设施公司之间的战略合作伙伴关系正在成为加速项目商业化和技术验证的关键竞争战略。

主要海上储能公司名单分析

- 海洋格雷泽有限公司(我们。)

- Hydrostor Inc.(美国)

- Subsea 7 S.A.(卢森堡)

- Equinor ASA(挪威)

- 西门子能源公司(德国)

- ABB有限公司(瑞士)

- Orsted A/S(丹麦)

- Technip Energies N.V.(法国)

- DNV 集团(挪威)

- 普罗瓦里斯能源有限公司(澳大利亚)

主要行业发展

- 2026 年 3 月:西门子能源宣布在海上氢气生产和存储模块的开发方面取得进展,该模块旨在与大型海上风电场集成,重点是通过氢气转换和海底运输基础设施实现长期能源存储。

- 2026 年 1 月:Ocean Grazer扩大了其Ocean Battery海底储能技术的测试,该技术旨在利用部署在海床上的模块化水下水库来存储海上风电场产生的可再生能源,支持海上可再生系统的多小时储能。

- 2025 年 10 月:Hydrostor 先进压缩空气储能 (A-CAES) 技术的高级开发活动旨在将长期存储与可再生能源发电相结合,包括潜在的海上和海底储能应用。

- 2025 年 8 月:Equinor 通过扩大专注于整合的研究计划来加强其海上能源系统战略海上风电提供氢气生产和能源存储解决方案,支持混合海上能源中心的发展。

- 2024 年 7 月:西门子能源扩大了其针对海上氢气生产和存储系统的合作计划,旨在将多余的海上风电转化为氢气,用于长期能源存储和运输。

报告范围

该报告对市场进行了全面分析,重点关注领先企业、产品工艺和波特五力等关键方面。此外,该报告还提供了有关市场趋势的宝贵见解,并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为23.89% |

| 单元 | 价值(百万美元) |

|

分割 |

按存储技术

|

|

按部署类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 1.6697 亿美元,预计到 2034 年将达到 11.4751 亿美元。

预测期内,该市场的复合年增长率可能达到 23.89%。

按最终用户划分,海上风电场运营商是主要的最终用户。

2025年欧洲市场规模为9379万美元。

政府对氢和长期储能的支持不断增加,促进了市场的采用。

市场上的一些顶级参与者包括 Ocean Grazer B.V.、Hydrostor Inc.、Subsea 7 和 S.A. Equinor ASA。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 157

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。