肿瘤临床试验市场规模、份额和行业分析,按阶段(第一阶段、第二阶段、第三阶段和第四阶段)、类型(乳腺癌、黑色素瘤、结直肠癌、前列腺癌、肺癌等)和区域预测,2026-2034年

主要市场见解

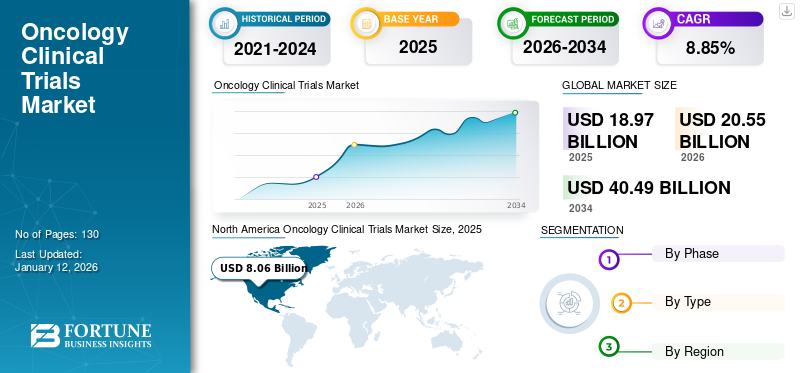

2025年,全球肿瘤临床试验市场规模为189.7亿美元。预计该市场将从2026年的205.5亿美元增长到2034年的404.9亿美元,预测期内复合年增长率为8.85%。北美在肿瘤临床试验市场占据主导地位,2025年市场份额为42.52%。

临床试验是有助于评估新疗法的安全性和有效性的研究,医疗器械和其他医疗程序。癌症的负担一直在推动对用于疾病管理的有效诊断和治疗产品的需求。为了满足这一需求,市场参与者一直致力于开展临床试验,以开发和推出有效的诊断和治疗方法,从而增加了肿瘤学领域正在进行的临床试验的数量。

- 例如,2024 年 8 月,癌症诊断提供商 OncoSure Inspection 宣布推出新的快速癌症筛查测试。此次推出旨在提高早期癌症检测的可及性。

此外,制药和其他生命科学公司越来越关注外包临床试验程序也推动了市场的增长。

下载免费样品 了解更多关于本报告的信息。

肿瘤临床试验市场概况和亮点

市场规模及预测:

- 2025年市场规模:189.7亿美元

- 2026年市场规模:205.5亿美元

- 2034 年预测市场规模:404.9 亿美元

- 复合年增长率:2026-2034 年 8.85%

市场份额:

- 受 CRO 高度集中、制药公司临床研究外包以及强大的精准医疗基础设施的推动,北美在 2025 年将占据肿瘤临床试验市场的 42.52% 份额。

- 按类型划分,由于专注于乳腺癌诊断和治疗的制药公司的试验活动不断增加,乳腺癌细分市场在 2024 年占据最大份额。

- 按阶段划分,III 期试验将在 2024 年占据主导地位,因为该领域的试验数量多且持续时间长。

-

主要国家亮点:

- 日本:不断加强的政府和学术合作正在加速肿瘤学的临床研究,正如 Parexel International 与日本癌症研究基金会 (JFCR) 于 2024 年 1 月建立的合作伙伴关系所示。

- 美国:IQVIA、Parexel 和 ICON 等领先 CRO 的存在,以及 Thermo Fisher 与 NCI 的 myeloMATCH 试验等举措,正在推动试验数量和创新。

- 中国:政府支持的权力下放努力和公私合作伙伴关系(例如 Parexel 2021 年与中国医学科学院的合作)正在鼓励肿瘤试验的执行。

- 欧洲(例如英国):阿斯利康 (AstraZeneca) 于 2024 年宣布的 8085 亿美元承诺等投资正在提高整个欧洲的肿瘤试验能力和基础设施。

市场动态

市场驱动因素

癌症患病率的不断上升以及临床试验数量的增加一直推动着市场的增长

肺癌、前列腺癌等不同类型癌症的负担在全球范围内显着增加。例如,根据世界卫生组织(WHO)公布的数据,2022年,全球新增癌症病例约200亿,因癌症死亡的人数达97亿。此外,过去 5 年约有 535 亿人患有癌症。

由于癌症负担如此之高,许多生命科学公司更加注重开展临床试验,以开发有效的诊断和治疗方案。

- 例如,根据世界卫生组织(WHO)公布的数据,2024年登记的恶性肿瘤临床试验约为5,306项,较2010年增长16.7%。

因此,慢性病负担的增加以及肿瘤临床试验数量的增加一直推动着市场的增长。

市场限制

严格的监管环境以及资金不足一直限制着市场的增长

审查员必须遵循一定的行政、道德和监管程序来建立研究中心。为了确保所选患者的健康,行政流程至关重要。然而,假设在规划阶段没有考虑获得所有批准所需的时间。在这种情况下,整个监管流程可能会导致招募和试验进行的延误。

- 例如,根据国家生物技术信息中心(NCBI)2023年的一项研究,漫长而复杂的监管许可流程是在巴西开展临床试验的障碍,而缺乏临床了解导致招募水平不佳。由于监管审批延迟,这可能导致临床研究无法在规定的时间内获得所需的样本量。

由于严格的监管情况而导致临床试验的延迟限制了全球范围内进行的肿瘤临床试验的数量,从而限制了市场的增长。

市场机会

制药公司、学术和研究机构对新型疗法开发的日益关注将推动市场增长

癌症负担的日益增加促使医疗保健行业开展研究,以开发和推出有效的治疗方法。生命科学公司和研究机构越来越注重开展研究以开发有效的治疗方法,预计将为未来几年肿瘤临床试验市场的增长创造巨大的机会。

- 例如,山东桑卡迪亚医药有限公司于2025年4月启动了II期临床试验,研究HRS-7058联合抗肿瘤药物治疗晚期恶性肿瘤患者的安全性和有效性。该研究预计完成日期为 2027 年 10 月。

- 同样,LaNova Medicines Limited 于 2024 年 10 月启动了一项 II 期临床研究,以评估 LM-299 在晚期实体瘤受试者中的安全性和耐受性。预计研究完成日期为 2027 年 7 月。

市场挑战

肿瘤试验成本高昂限制制药公司在发达国家进行临床试验

由于严格的监管环境,在美国、英国和德国等发达国家进行临床试验相当昂贵且复杂。此外,肿瘤学试验是最昂贵的,通常需要更长的时间、复杂的方案和专门的基础设施。

上述因素对制药和生物技术公司在发达国家进行临床试验。

患者招募和保留问题影响临床试验的效率

由于资格标准、治疗副作用和试验长度,肿瘤学试验面临着高退出率和招募合适患者的困难。 Moreover, many potential patients are unaware of the ongoing clinical trials and the benefits of participating in these clinical trials.

有时,患者对临床试验也有误解和对安全性的担忧,这使得潜在的参与者望而却步。

所有这些因素都限制了患者的招募和保留,从而成为市场参与者进行临床试验的挑战因素。

肿瘤临床试验市场趋势

分散临床试验(DCT)的增长趋势

DCT 正在通过使用远程医疗、移动应用程序、可穿戴技术和家庭诊断来改变患者的参与度。这增加了参与度,尤其是农村或服务欠缺地区的患者。

人工智能 (AI) 和大数据集成的日益普及

人工智能(AI)用于识别理想的患者队列、加速患者匹配并预测试验结果。大数据分析增强了监控、预测和自适应试验设计。

监管机构越来越关注进行快速临床试验

美国食品药品监督管理局 (FDA) 和欧洲药品管理局 (EMA) 等监管机构越来越多地提供快速通道、孤儿药和突破性疗法认定,使肿瘤试验对投资更具吸引力。

下载免费样品 了解更多关于本报告的信息。

细分分析

按阶段

III 期临床研究数量不断增加,导致该细分市场占据主导地位

根据阶段,市场分为第一阶段、第二阶段、第三阶段和第四阶段。

III 期细分市场在全球市场中占据主导地位,并在 2024 年占据最大的收入份额。该细分市场的增长是由于每年注册的 III 期研究临床试验数量不断增加以及研究持续时间更长,这是该细分市场占据主导地位的原因。

- 例如,根据世界卫生组织(WHO)2024年公布的数据,约有418项恶性肿瘤III期临床试验注册,较2000年增长114.4%。

此外,预计第二阶段细分市场在预测期内将以最快的复合年增长率增长。该领域的增长归因于中小型制药公司越来越关注将研究外包给合同研究组织(CRO)服务提供商。

按类型

制药公司对新产品研发的日益关注是乳腺癌细分市场占据主导地位的原因

根据类型,市场分为乳腺癌、黑色素瘤、结直肠癌、前列腺癌、肺癌等。

由于制药生物技术公司越来越关注乳腺癌临床试验,乳腺癌细分市场将在 2024 年占据市场主导地位。

- 例如,Integro Theranostics 于 2023 年 7 月启动了一项 Ib/II 期临床试验,研究 LS301-IT 的使用,LS301-IT 是一种荧光成像剂,用于对 I-II 期原发性浸润性乳腺癌女性患者的肿瘤边缘和前哨淋巴结进行成像。试验预计于 2025 年 7 月完成。

此外,预计前列腺癌细分市场在预测期内将以最快的复合年增长率增长。前列腺癌日益沉重的负担刺激了对有效诊断和治疗的需求,这一因素是该细分市场在预测期内增长的原因。

肿瘤临床试验市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Oncology Clinical Trials Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场收入为80.6亿美元,占全球市场收入的42.52%,预计到2026年将增长至86.9亿美元。2025年,北美占据全球肿瘤临床试验市场42.52%的最大份额。该地区市场的增长归因于越来越多的制药和生物技术公司将临床研究外包给CRO,以实现成本效益和成本效益。高效地完成研究。此外,市场参与者越来越注重增强其服务产品,这也是该市场在该地区占据主导地位的原因。

- 例如,2021年2月,Parexel International Corporation宣布与癌症遗传学检测和信息服务提供商NeoGenomics, Inc.合作,扩大精准医学在肿瘤临床试验中的应用,通过实施真实世界基因组数据来加速患者匹配并优化试验设计、临床开发、地点选择和转化研究。

由于 IQVIA Inc.、Thermo Fisher Scientific Inc. 和 Parexel International (MA) Corporation 等合同研究组织 (CRO) 服务提供商公司在美国的强劲存在,美国的肿瘤临床试验市场预计将显着增长。

欧洲

2025年欧洲市场规模为64.6亿美元,占全球行业的34.06%,预计2026年将达到69.3亿美元。该地区市场的增长归因于制药公司越来越注重增加在该地区的研发投入。

- 例如,2024年3月,英国财政部宣布阿斯利康计划投资约8085亿美元用于英国药品的研发和生产。

亚太地区

2025年,亚太地区的市场规模为38亿美元,占全球市场份额的20.04%,预计到2026年将达到42.2亿美元。预计亚太地区的市场在预测期内将以最快的复合年增长率增长。该地区癌症负担的增加、对为癌症患者开发个性化药物和设备的日益关注、患者对治疗癌症的有效药物的需求增加以及政府为促进癌症临床研究提供的资金增加等,是推动该领域增长的一些因素。

- 根据澳大利亚癌症协会发布的《癌症研究资助报告》中公布的2023年数据,澳大利亚政府对癌症研究的总投资从2003-2005年的2020亿美元增加到2018-2020年的6470亿美元,增长了3倍多。

世界其他地区

预计世界其他地区的市场在预测期内将大幅增长。制药和生物技术公司更喜欢在拉丁美洲、中东和非洲进行临床试验,因为与发达国家相比,在这些地区进行临床试验的成本相对便宜。此外,这些地区的政府法规相对不那么复杂。这些因素推动了该地区市场的增长。 2025年,世界其他地区的市场规模为6.404亿美元,占全球市场格局的3.38%,预计2026年将达到7.000亿美元。

竞争格局

主要行业参与者

市场参与者对新产品发布合作的关注是其收入增长的原因

IQVIA Inc.、ICON plc 和 Charles River Laboratories 等市场参与者是该市场的主要参与者,在 2024 年占据肿瘤临床试验市场份额的很大一部分。这些参与者专注于增强其服务产品,这是其收入增长的原因。

- 例如,2024 年 6 月,IQVIA Inc. 宣布推出 One Home for Sites。该技术软件结合了多个应用程序和门户,帮助临床研究机构有效地管理其任务。

此外,Parexel International Corporation、Syneos Health 和 Medpace 等其他制药公司一直致力于开发新型疗法,以加强其在市场上的地位。

关键清单 肿瘤学临床试验公司简介

- IQVIA 公司(美国)

- 赛默飞世尔科技公司(我们。)

- Parexel 国际公司(美国)

- 梅德佩斯(美国)

- 图标公司(爱尔兰)

- 查尔斯河实验室(我们。)

- 福特雷亚(美国)

- Syneos Health(美国)

主要行业发展

- 2024 年 7 月:Thermo Fisher Scientific Inc. 与美国国家癌症研究所 (NCI) 合作,加速 myeloMATCH(治疗选择的分子分析)精准医学伞试验。

- 2024 年 6 月:Charles River Laboratories 作为其细胞和基因治疗 (CGT) 加速器计划 (CAP) 的一部分,与 Captain T Cell 一起宣布了一项质粒 DNA 和逆转录病毒载体生产计划协议。

- 2024 年 3 月:拜耳公司和 Thermo Fisher Scientific Inc. 合作开发基于下一代测序 (NGS) 的伴随诊断分析 (CDx)。

- 2024 年 1 月:Parexel International Corporation 与日本癌症研究基金会 (JFCR) 合作,旨在加速日本的肿瘤临床试验。

- 2021 年 7 月:Parexel International Corporation 与中国医学科学院肿瘤医院合作,开发以患者为中心的方案设计和方法,用于中国的分散临床试验。

报告范围

全球肿瘤临床试验市场报告提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关主要地区/国家慢性病患病率、主要行业发展、新服务推出、合作伙伴关系、并购详细信息以及主要国家每年注册的临床试验数量的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.85% |

|

单元 |

价值(十亿美元) |

|

分割 |

按阶段

|

|

按类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 189.7 亿美元,预计到 2034 年将达到 404.9 亿美元。

2025年,市场价值为80.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.85%。

三期业务阶段性引领市场。

推动市场的关键因素是癌症疾病负担的增加以及肿瘤临床试验数量的增加。

IQVIA Inc.、ICON plc 和 Charles River Laboratories 是市场上的顶级参与者。

2025年,北美市场占据主导地位,份额为42.52%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。