临床前 CRO 市场规模、份额和 COVID-19 影响分析,按类型(药物代谢和药代动力学 (DMPK)、生物分析、毒理学研究和安全服务)、按应用(肿瘤学、神经病学、心脏病学、传染病、代谢紊乱等)、按最终用户(制药和生物技术公司、学术和研究机构等)以及区域预测, 2026-2034

临床前CRO市场规模及未来展望

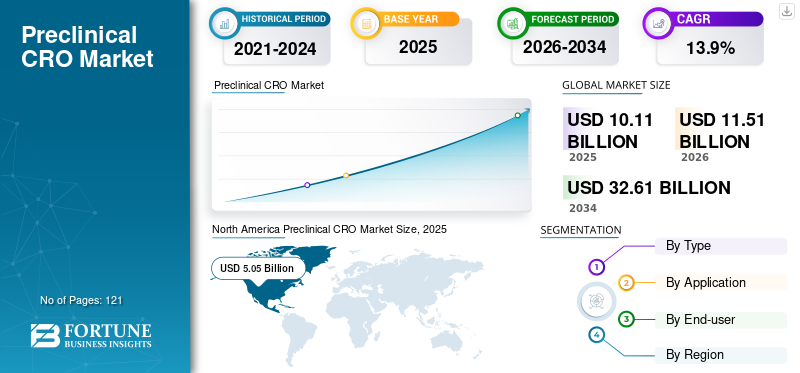

2025年,全球临床前Cro市场规模为101.1亿美元,预计将从2026年的115.1亿美元增加到2034年的326.1亿美元,2026-2034年复合年增长率为13.90%。北美在临床前 cro 市场上占据主导地位,到 2025 年,其市场份额将达到 50.00%。对成本效益和时间效率的药物开发的日益关注正在推动市场增长。

生物技术和生物制药公司更加注重将新疗法的研发外包给合同研究组织 (CRO),以进行具有成本效益和时间效率的研究。加强临床前测试、分散研究、监管合规、风险管理和降低成本等因素一直推动医疗保健公司和研究机构将研究外包给临床前 CRO。

对新候选药物或疗法进行临床前研究可能非常昂贵且耗时。例如,一种新药的总研发成本可达 9.44 亿美元至 28.26 亿美元。此外,根据研究的持续时间和规模,该成本可能会更高。为了降低成本并加速研究,药品制造商,尤其是资源有限的小公司,更喜欢将研究外包给临床前 CRO。

此外,主要参与者越来越关注有效的药物开发,以控制癌症和阿尔茨海默氏症等慢性疾病日益增加的负担,这也推动了市场的增长。

下载免费样品 了解更多关于本报告的信息。

临床前 CRO 市场要点

- 2025年市场规模:101.1亿美元

- 2026年市场规模:115.1亿美元

- 2034 年预测市场规模:326.1 亿美元

- 复合年增长率:2026-2034 年 13.90%

- 到 2025 年,北美将占据临床前 CRO 市场的 50.00% 份额。

- 预计安全服务领域将在预测期内占据重要的市场份额。

- 肿瘤学领域占据最大的市场份额。

北美

在强劲的医药研发投资的支持下,北美地区到 2025 年将创造 50.5 亿美元的收入。

欧洲

由于慢性病患病率的增加和研究支出的增加,欧洲正在稳步增长。

亚太地区

由于具有成本效益的临床前研究服务,预计亚太地区将出现最快的增长。

我们。

高额的制药和生物技术研发支出继续推动市场增长。

日本

不断扩大的药物开发活动正在支持对临床前 CRO 服务的需求。

阅读更多

COVID-19 的影响

对病毒有效治疗的需求增加推动了市场增长

COVID-19的突然爆发减缓了2020年头几个月的研究活动。然而,由于需求增加带动临床前研究数量增加,2020年市场总体出现显着增长。疫苗和治疗方法。

- 例如,根据世界卫生组织 (WHO) 的数据,2020 年登记的 0 期试验约为 5,596 项,较上年增长 90.6%。

此外,市场参与者的收入也显着增长。例如,Laboratory Corporation of America Holdings 通过其业务部门 Labcorp Drug Development (DD) 在 2020 年实现收入 48.777 亿美元,较 2019 年增长 19.8%。

此外,全球临床前合同研究组织 (CRO) 市场在 2021 年 COVID-19 之后显着增长。这是由于 CRO 进行临床前研究的渗透率增加。 2021 年,COVID-19 爆发后,市场参与者的收入出现增长。例如,Laboratory Corporation of America Holdings 通过其 Labcorp 药物开发 (DD) 业务部门,在 2021 年实现收入 58.455 亿美元,较 2020 年增长 6.5%。

临床前CRO市场趋势

CRO 在临床前研究中的渗透率不断提高 由于药物开发成本高

针对某些疾病适应症进行临床前研究的支出可能会非常高,具体取决于研究的持续时间和规模。平均研发费用的增加可能是由于生产的药品类型的变化或正在进行昂贵研究的药物数量所致。如果生物制剂的临床前研究成功率与传统小分子药物相比较低,那么研发支出就会很高。

近年来,民营药企的研发支出大幅增长。例如,根据欧洲制药工业协会联合会(EFPIA)的数据,2021年药品研发支出达到436.383亿美元,比上年增长4.6%。

较高的临床前研究成本是药品研发支出增加的原因之一。合同研究组织 (CRO) 在通过缩短试验时间帮助制造商节省时间和金钱方面发挥着至关重要的作用。 CRO 通过其提供的服务帮助开展临床前研究,例如毒理学研究、安全服务、生物分析、药代动力学等。

许多制药和生物技术公司已开始与 CRO 合作,外包其研究工作。

- 例如,2023 年 1 月,Charles River 和 Rznomics Inc.生物制药公司合作开发和生产基于 RNA 的抗癌基因疗法。

由于缺乏进行内部研究的设施,小型制药和生物技术公司早期进行的研究受到限制。如今,随着CRO的出现,小国或新兴国家的外包研究数量大幅增加。

- 北美临床前 cro 市场从 2021 年的 29.2 亿美元增长到 2022 年的 34.2 亿美元。

下载免费样品 了解更多关于本报告的信息。

临床前 CRO 市场增长因素

对控制慢性病负担不断上升的有效药物的需求不断增加,推动了市场的增长

癌症、神经系统疾病和心脏病等危及生命的疾病的负担正在显着增加。

- 例如,据美国癌症协会估计,2023 年美国将新增约 196 万癌症病例。这个数字相当于每天新增 5,370 例癌症病例。

- 此外,据阿尔茨海默病协会称,美国约有 600 万人患有阿尔茨海默病,预计到 2050 年这一数字将达到 1300 万人。

这些慢性疾病的患病率日益增加,刺激了对开发有效的新型疗法的需求。制药和生物技术公司增加了新药研发的研发投资。

- 例如,2022年,礼来公司(Lilly)的研发支出约为71.908亿美元,福泰制药(Vertex Pharmaceuticals)的研发支出约为25.403亿美元。

慢性病患病率的上升和医疗保健公司研发支出的增加加速了对外包研究的需求。稳健的早期临床研究在增强临床试验成功率并加快获得监管部门批准的过程。这一因素加速了市场的增长。

制药和生物技术公司与 CRO 加强伙伴关系和合作加速了市场增长

慢性病患病率的不断上升增加了对有效治疗方法的需求。为了满足这一需求,制药和生物技术公司增加了将其药物研发外包给合同研究组织。

- 例如,2021 年 10 月,Parexel International Corporation 与京都大学医院合作,以增加其临床研究机会。

- 此外,2023 年 2 月,Charles River 和 Purespring Therapeutics 合作开发和生产基因治疗用于肾脏疾病。

医疗保健公司和研究机构与 CRO 之间日益加强的伙伴关系和合作一直推动着该市场的增长。

制约因素

缺乏熟练劳动力一直阻碍市场增长

日益全球化增加了先进技术的采用,创造了新的就业机会。此外,不断发展的工业化刺激了对先进技能的需求。所有这些因素都增加了就业机会的能力。

市场参与者一直面临着雇用和维持熟练劳动力的问题,其中包括具有制药、生物技术和生物技术经验的科学家。医疗器械企业。此外,尽管医疗保健行业对开发先进产品的需求不断增长,但熟练劳动力的可用性却有限。

例如,根据盖茨比基金会的研究,到2030年,英国将需要约70万名实验室技术人员。

熟练劳动力的有限性抑制了临床前 CRO 的效率,从而限制了市场的增长。

临床前CRO市场细分分析

按类型分析

制药公司不断增加研发外包是造成这种情况的原因安全服务 细分市场主导地位

根据类型,临床前 CRO 市场分为药物代谢和药代动力学 (DMPK)、生物分析、毒理学研究和安全服务。

预计安全服务领域在预测期内将以最快的复合年增长率增长。该领域的增长归因于医疗保健公司和学术研究机构越来越多地将早期临床研究外包给临床前 CRO。

毒理学研究领域在 2022 年将主导全球临床前 CRO 市场,预计在预测期内将以显着的复合年增长率增长。临床前试验中的毒理学研究对于了解人类患者的安全暴露非常重要。此外,美国食品药品监督管理局 (FDA) 等监管机构强调在临床前研究中纳入代表药物毒性测试的实验药物。所有这些因素都导致了该细分市场的主导地位。

按应用分析

对癌症有效治疗的需求不断增长推动了肿瘤领域的增长

按应用划分,临床前 CRO 市场分为神经病学、传染病学、肿瘤学、代谢性疾病、心脏病学等。

肿瘤学领域将在 2022 年引领市场。该领域的增长归因于对有效癌症治疗方法的需求不断增长以及肿瘤学领域正在进行的研究数量的增加。

- 预计到 2026 年,肿瘤学领域将占据 26% 的份额。

- 例如,根据世界卫生组织(WHO)的数据,2021年美国注册了大约111项针对癌症疾病的0期临床试验。这一数字相当于美国注册的0期临床试验总数的32.1%。

此外,神经病学领域预计在预测期内将以显着的复合年增长率增长。神经系统疾病患病率的增加推动了该领域的增长。

由于代谢紊乱的患病率不断上升,制药公司加大了对新药发现的关注,预计代谢紊乱领域在预测期内将大幅增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

制药和生物技术公司 由于制药公司和 CRO 之间的合作关系不断加强,该领域占据主导地位

临床前 CRO 市场根据最终用户分为制药和生物技术公司、学术和研究机构以及其他机构。

由于制药公司和 CRO 之间在开发新型疗法方面的合作不断加强,制药和生物技术公司在 2022 年占据了市场主导地位。

- 例如,2023年6月,Charles River与生物技术公司Curigin合作生产腺病毒载体。通过此次合作,Charles River 将向 Curigin 提供其在 CRO 方面的专业知识,用于临床前阶段和临床试验。

此外,由于学术和研究机构越来越关注开发危及生命的疾病的新疗法,预计在预测期内这些机构的复合年增长率将显着增长。

区域分析

North America Preclinical CRO Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美制药公司支出的增加是该地区市场增长的原因

北美占据了主要的临床前 CRO 市场份额,到 2025 年将产生 50.5 亿美元的收入。该地区的增长归因于制药公司为改进研究而增加的研发支出,这一直推动了市场的增长。

欧洲市场的增长归因于慢性病患病率的增加以及主要生物技术、制药和医疗科技公司研发支出的增加。

- 例如,根据欧洲制药工业协会联合会2021年发布的报告,制药行业在欧洲的支出约为446.898亿美元。如此高的支出正在帮助制药公司加强该地区新疗法的研发。

此外,在研究期间,亚太地区的市场预计将以最快的复合年增长率增长。亚太国家进行临床前和临床研究的成本相对西方国家便宜。这一因素导致市场参与者更加关注在该地区进行临床前研究,从而推动市场增长。

预计世界其他地区的市场在预测期内将以复合年增长率大幅增长。由于成本效益,制药和生物技术公司对将其研究活动外包到拉丁美洲、中东和非洲新兴国家的兴趣日益浓厚,预计将在预测期内推动该地区的市场增长。

主要行业参与者

市场参与者越来越关注扩展其服务产品以推动市场增长

Icon plc、Syneos Health、Laboratory Corporation of America Holdings 和 Charles River Laboratories 是重要的市场参与者,因为它们在 2022 年占据了可观的全球市场份额。这些公司在市场上的强劲增长归因于它们对研发的高度重视,以推出新的解决方案并增强其产品。

- 例如,2021 年 7 月,Laboratory Corporation of America Holdings 通过收购 Omniseq 扩大了其肿瘤产品组合。此次收购提高了公司产品的技术水平。

市场上的其他重要参与者,如 Novotech、Medpace 和 Thermo Fisher Scientific,一直致力于扩大其全球业务,以巩固其在市场中的地位。

临床前 CRO 市场主要公司名单:

- 诺维泰克(澳大利亚)

- 赛默飞世尔科技公司(我们。)

- 医疗空间(我们。)

- Icon plc(爱尔兰)

- Syneos 健康(我们。)

- 美国实验室公司(美国)

- 欧陆探索(我们。)

- EVOTEC(德国)

- 查尔斯河(美国)

- 药明康德(中国)

主要行业发展:

- 2021 年 12 月– Laboratory Corporation of America Holdings 收购了 Toxikon Corporation,以加强其非临床开发产品组合。

- 2021 年 12 月– Thermo Fisher Scientific Inc. 收购 Pharmaceutical Product Development, LLC。此次收购增强了公司提供的服务。

- 2021 年 11 月– Icon plc 通过与四个国家的六个研究中心合作扩大了 Accellacare 网站网络。

- 2021 年 10 月– Syneos Health 收购了 RxDataScience,这是一家数据管理和人工智能(AI)公司以先进技术加强研发活动。

- 2021 年 8 月– Syneos Health 宣布与 Aetion 合作,提供监管级数据和分析驱动的解决方案,以增强药物开发和患者治疗效果。

报告范围

全球临床前 CRO 市场报告提供了详细的竞争格局。它还包括关键见解,例如涵盖合作伙伴关系、合并和收购的顶级行业发展。此外,它还重点关注关键点,例如市场上推出的新解决方案。此外,该报告还涵盖了不同细分市场的区域分析、主要市场参与者的概况、市场趋势以及 COVID-19 对市场的影响。该报告包含对市场增长做出贡献的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 13.9% |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

2025年全球临床前CRO市场规模为101.1亿美元,预计到2034年将达到326.1亿美元。

2025年北美市场价值为50.5亿美元。2025年北美占据全球市场50%的份额。

预计 2026 年至 2034 年预测期内,该市场的复合年增长率将达到 13.9%。

从应用来看,肿瘤学领域占据了市场主导地位。

慢性病患病率的上升以及制药和生物技术公司研发投资的增加一直推动着市场的增长。

Icon plc、Syneos Health 和 Charles River Laboratories 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 121

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。