手术室设备市场规模、份额和行业分析,按产品类型(手术床、手术灯、麻醉工作站和呼吸机、患者监护系统、手术可视化系统等)、按应用(心血管、骨科、妇科和泌尿科、神经外科等)、按最终用户(医院、专科诊所等)以及区域预测, 2026-2034

手术室设备市场规模及未来展望

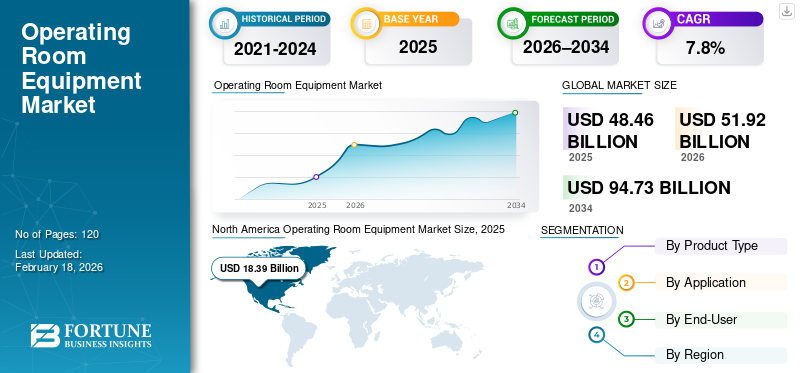

2025年,全球手术室设备市场规模为484.6亿美元。预计该市场将从2026年的519.2亿美元增长到2034年的947.3亿美元,预测期内复合年增长率为7.8%。北美主导手术室设备市场,2025年市场份额为37.95%。

手术室设备包括手术室内使用的帮助医生顺利进行手术的工具和系统。这些设备涵盖手术灯、手术台、麻醉相关装置、手术显示器/可视化系统和手术室集成工具等产品。市场增长归因于外科手术数量的增加、对先进手术室设备的需求激增、对尖端手术室基础设施的投资增加以及对感染预防的关注。此外,医疗基础设施的整合,尤其是新兴国家的医疗基础设施的整合,加上技术的发展,预计也将在预测期内促进市场增长。

- 例如,2024 年 11 月,Stryker 宣布推出新型 Oculan 照明系统,以增强手术照明和可视化。

此外,市场上的许多主要行业参与者,如 Stryker、Zimmer Biomet、Medtronic、B. Braun Melsungen AG 和 Getinge,都专注于开发众多创新技术,以推出更好的产品,提高效率和准确性。

下载免费样品 了解更多关于本报告的信息。

手术室设备市场要点

- 2025年市场规模:484.6亿美元

- 2026年市场规模:519.2亿美元

- 2034 年预测市场规模:947.3 亿美元

- 复合年增长率:2026-2034 年 7.8%

- 到2025年,北美将占据手术室设备市场37.95%的份额。

- 预计患者监护系统领域在预测期内将以 7.9% 的复合年增长率增长。

- 预计心血管领域在预测期内将以 9.6% 的复合年增长率扩张。

北美

北美在2024年占据主导地位,价值172.2亿美元,在2025年也保持领先地位,价值183.9亿美元。

欧洲

预计欧洲市场在预测期内将实现 7.3% 的增长率,在所有地区中排名第二,到 2026 年估值将达到 135.2 亿美元。

亚太地区

预计2026年亚太地区将达到134.1亿美元,稳坐第三大市场地位。

我们。

预计2026年美国手术室设备市场将达到167.6亿美元,约占全球市场收入的32.3%。

日本

预计到 2026 年,日本手术室设备市场规模将达到 23.3 亿美元,约占全球收入的 4.5%。

阅读更多

手术室设备市场趋势

手术可视化和先进显示器的快速发展

市场对手术可视化和先进显示器的需求大幅增长,以实现更好的手术结果和更清晰的成像。此外,医院正在升级可视化平台,因为外科医生希望复杂手术的查看更加清晰和流畅。此外,全球的医疗机构也注重无忧手术和感染预防,预计这将在预测期内进一步支持这一市场趋势。

- 例如,2026 年 1 月,哈格兰登医疗中心成为荷兰第一家安装和使用陀螺仪的医疗中心放射外科

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

日益关注患者安全和感染控制以加速市场增长

对患者安全和感染控制的日益关注是推动全球手术室设备市场增长的重要驱动力之一。医院面临着减少手术感染和改善整体手术结果的压力。因此,他们正在投资更好的手术室设备,例如先进的手术室设备手术灯、易于清洁的表面、现代化的桌子和受控气流系统。新设备还支持更安全地处理器械以及手术室内工作人员的更顺畅移动。

市场限制

高成本和缓慢的审批流程阻碍了市场增长

一个关键的限制因素是手术室设备的高成本和医院内部审批流程缓慢。 OR 升级通常需要大量预算、招标和多次批准,这可能会延迟购买决策。医院也更喜欢经过验证的系统,因为手术室停机既昂贵又危险。即使新的解决方案看起来不错,许多机构也会在最终购买之前首先进行试验、比较供应商并检查服务支持。这减缓了采用速度,特别是对于预算紧张的中型医院和小城市。

市场机会

智能手术室和自动化的扩展提供有利的市场增长机会

最近,市场对智能手术室的需求不断增长,以实现更好的工作流程和手术效果。对智能手术室的需求预计将提供有利的机会,推动智能和自动化系统的采用。此外,医院还注重获取减少人工协调的工具,例如跟踪手术室状态、缩短周转时间并支持更好的团队合作的系统。这就是公司合作将人工智能和自动化引入手术室工作流程的原因。

- 例如,2026 年 1 月,Oath Surgical 宣布与 NVIDIA 进行战略合作,以支持 OathOS 平台。它是一种多模式和下一代基于价值的手术。

市场挑战

有限技术技能和员工适应法作为市场增长的关键挑战

市场参与者面临的一个关键挑战是让医院工作人员适应新设备。现代手术室使用先进的系统,需要培训和定期练习。如果新工具感觉很复杂或一开始速度减慢,外科医生、护士和技术人员可能会抵制变革。较小的医院往往缺乏专门的培训团队,这使得采用更加困难。如果工作人员对使用新设备没有完全信心,医院就会推迟升级或仅使用基本功能,从而降低投资的全部价值。这会减慢采用速度,并在医院考虑更换现有手术室设置时产生犹豫。

细分分析

按产品类型

人们日益关注更好的手术可视化,以促进手术可视化系统细分市场的增长

根据产品类型,市场分为手术床、手术灯、麻醉工作站和呼吸机、患者监护系统、手术可视化系统等。

预计手术可视化系统领域将占据最大的手术室设备市场份额。医院目前正在投资更好的可视化技术,以帮助外科医生清楚地看到并自信地工作,特别是在复杂的病例中。此外,这些系统还支持 OT 内的教学、团队协调和一致的工作流程。这就是为什么大公司不断升级可视化平台并扩大区域发布。

- 例如,2023年1月,奥林巴斯公司宣布推出全新VISERA ELITE III手术可视化平台。

预计患者监护系统领域在预测期内将以 7.9% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

大量骨科手术加速骨科市场增长

根据应用,市场分为心血管、骨科、妇科和泌尿科、神经外科等。

2025年,骨科领域将主导全球市场。骨科手术所占比例很高,因为许多医院的手术量很大。大型中心每天都会进行膝关节置换、创伤固定和其他与骨骼相关的手术。此外,这些手术还受益于强大的手术室基础设施、稳定的手术台、明亮的手术照明和可靠的可视化系统,帮助团队高效执行。

- 例如,根据美国关节置换登记处2022年发布的数据,美国每年估计进行280万例髋关节和膝关节手术。

预计心血管领域在预测期内将以 9.6% 的复合年增长率增长。

按最终用户

大量手术加速医院细分市场的增长

根据最终用户细分,市场分为医院、专科诊所等。

2025年,医院细分市场占据最高市场份额。医院处于领先地位,因为它们记录了最高的手术数量并处理需要设备齐全的手术室的复杂病例。大型医院还设有多个手术室。因此,他们大量购买设备并投资集成系统,以标准化手术室的工作流程。他们也更有可能采用手术室自动化、手术室集成和通信工具来缩短周转时间。此外,该部门预计到 2026 年将持有 77.4% 的份额。

此外,预计专科诊所业务在预测期内将以 8.2% 的复合年增长率增长。

手术室设备市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Operating Room Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2024年占据主导地位,价值172.2亿美元,在2025年也保持领先地位,价值183.9亿美元。由于更加重视卓越的手术效果以及手术室对尖端系统的需求不断增长,北美市场预计将增长。

美国手术室设备市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为167.6亿美元,约占全球销售额的32.3%。

欧洲

预计欧洲市场在预测期内将实现 7.3% 的增长率,在所有地区中排名第二,到 2026 年估值将达到 135.2 亿美元。由于新产品开发投资的增加和手术室数量的增加,预计该地区的市场将出现可观的增长。

英国手术室设备市场

预计到 2026 年,英国市场规模约为 23.5 亿美元,约占全球市场收入的 4.5%。

德国手术室设备市场

预计到2026年,德国市场将达到约32.5亿美元,相当于全球销售额的6.3%左右。

亚太地区

预计2026年亚太地区将达到134.1亿美元,稳坐第三大市场地位。政府以及国际和地区医疗保健提供商的大规模投资预计将扩大该地区手术室的数量。此外,外科手术数量的增加和慢性病患病率的上升预计将在预测期内推动市场增长。

日本手术室设备市场

预计 2026 年日本市场规模约为 23.3 亿美元,约占全球收入的 4.5%。

中国手术室设备市场

中国市场预计将成为全球最大的市场之一,预计 2026 年收入将达到 44.5 亿美元左右,约占全球销售额的 8.6%。

印度手术室设备市场

预计到2026年,印度市场将达到29.8亿美元左右,约占全球收入的5.7%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。拉丁美洲市场的估值将在2026年达到26.9亿美元。在中东和非洲,海湾合作委员会的市场估值将在2026年达到6.3亿美元。

南非手术室设备市场

南非市场预计到 2026 年将达到约 2.6 亿美元,约占全球收入的 0.50%。

竞争格局

主要行业参与者

产品批准数量不断增加,领先企业的合作数量不断增加,推动市场进步

全球手术室设备市场呈现半整合的市场结构,主要参与者包括 Stryker、Zimmer Biomet、Medtronic、B. Braun Melsungen AG 和 Getinge。这些公司的重要全球市场份额归功于一系列战略活动,包括实施新计划和分销合作。

- 例如,2025 年 10 月,Surgical Theater 宣布 XR 使用量超过 50,000 次,反映出先进手术可视化方法的采用日益增多。

全球市场的其他重要参与者包括奥林巴斯公司、施乐辉公司、强生医疗科技公司和百特公司。预计这些参与者将在分析期间优先考虑合作伙伴关系,以提高其全球市场份额。

主要手术室设备公司名单简介

- 史赛克(美国)

- 齐默比美特(我们。)

- 美敦力(我们。)

- 博朗梅尔松根股份公司(德国)

- 格廷格(瑞典)

- 卡尔史托兹(德国)

- 奥林巴斯公司(日本)

- 施乐辉(英国)

- 强生医疗科技(美国)

- Hill-Rom(Arjo 公司)(美国)

- 康迈德(美国)

主要行业发展

- 2025 年 3 月:奥林巴斯宣布通过战略合作伙伴关系推出人工智能驱动的手术规划工具,以支持工作流程效率。

- 2025 年 3 月:Stryker 推出了 Sync Badge,这是一种可穿戴通信设备,旨在改善护理团队的工作流程和协调。

- 2025 年 1 月:KARL STORZ 宣布收购 T1V 的医疗业务,扩大其协作和以手术室为重点的产品组合。

- 2024 年 8 月:Getinge 为印度医疗技术市场推出了 Maquet Corin OR 手术台和 Maquet Ezea 手术灯。

- 2023 年 12 月:Skytron 推出了一系列新的移动存储推车,以支持医疗保健环境(包括 OT)中更好的组织。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、应用、最终用户和地区 |

|

按产品类型 |

|

|

按申请 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 484.6 亿美元,预计到 2034 年将达到 947.3 亿美元。

2025年,市场价值为183.9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.8%。

按产品类型划分,手术可视化系统领域预计将引领市场。

人们越来越重视更好的手术结果和手术系统的技术进步正在推动市场扩张。

Stryker、Zimmer Biomet、Medtronic、B. Braun Melsungen AG 和 Getinge 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。