轨道转移车辆市场规模、份额和行业分析,按类型(轨道转移、轨道提升/GEO注入OTV、在轨物流、支持服务的OTV和处置/报废OTV)、按车辆类型(自由飞行太空拖船、OTV太空总线、可附加推进模块、分配器集成OTV和模块化/可重构OTV)、按有效负载(纳米) (2,000 公斤)),按最终用户(政府航天机构、商业航天机构和公私合作伙伴)以及 2026-2034 年区域预测

轨道传输飞行器市场规模及未来展望

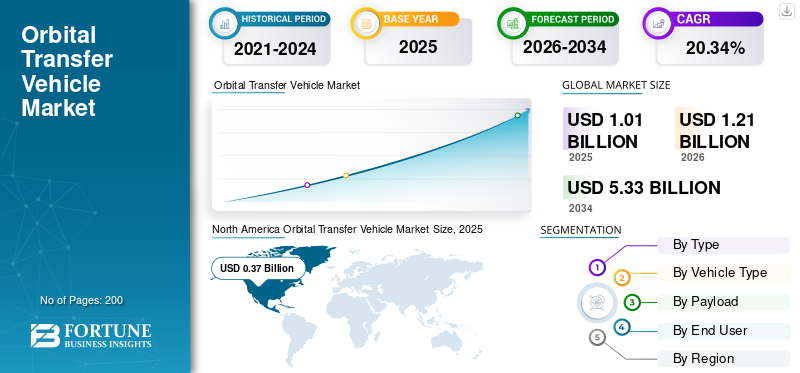

2025年,全球轨道运输工具市场规模为10.1亿美元。预计该市场将从2026年的12.1亿美元增长到2034年的53.3亿美元,预测期内复合年增长率为20.34%。北美在轨道转运车市场占据主导地位,2025年市场份额为36.63%。

轨道转运飞行器 (OTV) 或太空拖船是一种航天器,设计用于将有效载荷从低地球轨道 (LEO) 运输到更高的轨道,例如 GEO 或其他目的地,执行高度、倾角和相位变化等机动。它们包括推进系统(化学/电力)、电力子系统(太阳能电池板、电池)、制导/导航、热控制和对接机制。用于卫星部署、星座调整、在轨服务、碎片清除和月球/行星际任务。驱动因素包括卫星巨型星座的崛起、小型卫星发射、推进系统的进步、商业空间投资和空间基础设施的增长。

主要参与者包括 Impulse Space、Northrop Grumman、Rocket Lab、Firefly Aerospace、Blue Origin 等。这些主要参与者开发了用于快速 GEO 传输的高推力 Mira OTV、用于延长卫星寿命的先进 MEV,并提供用于小型卫星轨道传输的 Photon。

下载免费样品 了解更多关于本报告的信息。

轨道转运车市场趋势

AI导航和自主运营是市场趋势

人工智能导航和自主操作代表了 OTV 市场的关键趋势,无需持续的地面监督即可实现精确的轨道机动。 NASA 研究强调人工智能在拥挤的低地轨道/地球静止轨道环境中进行实时轨迹优化、避免碰撞和对接,从而降低任务成本机器学习模型,例如用于预测路径的神经网络。自主系统将传感器融合(LiDAR、星跟踪器)与强化学习相结合,以处理卫星服务和碎片缓解中的不确定性,正如 2025 年 NASA 喷气推进实验室 (JPL) 漫游车技术适用于太空拖船所展示的那样。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对卫星巨型星座的需求激增,推动市场增长

对卫星巨型星座的需求激增,需要进行有效的发射后轨道调整,从而推动了轨道转移飞行器市场的增长。运载火箭将这些卫星部署到最初的近地轨道,但要精确地重新定位到不同的倾角、高度或密集星座内的相位等操作位置,需要专门的拖船进行最后一英里的交付。这使得全球宽带覆盖、地球观测网络和弹性通信架构成为可能。

市场限制

昂贵的材料导致高开发成本造成市场限制

由于真空可靠性所需的高推力复合材料和抗辐射电子设备等昂贵材料,高开发成本限制了市场。广泛的热资格测试真空室、振动装置、推进热火跨越数年,以验证价值数百万美元的任务的零故障性能。此外,展示可重用性还需要昂贵的对接测试台和翻新协议,这增加了开发的间接成本。

市场机会

在轨服务创造新的市场机会

在轨服务通过加油、维修和搬迁来延长卫星寿命,从而创造新的市场机会,降低老化的地球静止轨道资产的更换发射成本。美国宇航局的研究强调了用于延长寿命任务的机器人对接,使卫星运营商能够推迟退役并最大限度地提高基础设施价值。这通过按需升级和碎片缓解来支持巨型星座,同时培育用于持续运行的推进剂库。新兴的地月应用包括栖息地服务、为商业和政府任务解锁地球轨道以外的可扩展太空物流。

市场挑战

缺乏标准化对接接口是主要的市场挑战

缺乏标准化的对接接口给 OTV 带来了重大的市场挑战,因为来自多个制造商的不同卫星设计缺乏通用的机械或机器人捕获机制。这种异构性需要为每个任务定制适配器,从而增加了工程成本、开发时间和抓斗操作期间的集成风险。如果没有 NASA 的 iROSA 或 ESA 对接端口等全行业标准,传统和现代资产之间的互操作性就会失败,从而阻碍了对商业可行性至关重要的可扩展在轨服务和寿命延长演示。

细分分析

按类型

增加发射频率以促进轨道转移领域的增长

根据类型,市场分为轨道转移、轨道提升/GEO注入OTV、在轨物流、支持服务的OTV和处置/报废OTV。

2025年,轨道转移领域主导全球市场。该部门的增长主要是因为由于发射增加,将卫星从近地轨道投放点重新定位到地球静止轨道或太阳同步轨道等精确运行位置的需求不断增长。

预计服务型 OTV 细分市场在预测期内将以最高 21.31% 的复合年增长率增长。

按车型分类

降低发射成本以促进机载市场增长

根据车辆类型,市场分为自由飞行太空拖船、OTV 太空总线、可附加推进模块、分配器集成 OTV 和模块化/可重构 OTV。

2025 年,分配器集成 OTV 细分市场将主导全球市场。通过允许通过一次更便宜的共乘发射将多个有效载荷运送到其精确的终端轨道,这些 OTV 极大地降低了进入太空的成本,这是快速扩张的主要原因。

模块化/可重构 OTV 领域预计在预测期内将以 22.11% 的复合年增长率增长。

按有效负载

小型卫星星座的兴起将促进小型(100-500 公斤)细分市场的增长

根据有效载荷,市场分为纳米(<10公斤)、微型(10-100公斤)、小型(100-500公斤)、中型(500-2,000公斤)和重型(>2,000公斤)。

预计小型(100-500公斤)细分市场将在预测期内占据主导轨道转运车辆市场份额。分部增长归因于小卫星星座以及低地球轨道宽带和成像网络的指数增长。

重型(>2,000 公斤)细分市场预计在预测期内复合年增长率高达 21.05%。

按最终用户

[即SuUUG1fN]

在轨服务需求的增长将推动商业航天机构细分市场的增长

根据最终用户,市场分为政府航天机构、商业航天机构和公私合作伙伴关系。

商业航天机构细分市场占据主导地位。管理空间碎片、延长卫星寿命、降低更换成本和其他服务的需求正在推高对太空碎片的需求。在轨服务(OOS),这有利于商业航天机构。

此外,在研究期间,公私合作伙伴关系预计将以 21.54% 的复合年增长率增长。

轨道传输飞行器市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Orbital Transfer Vehicle Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值 3.1 亿美元,并且在 2025 年也保持领先份额,价值 3.7 亿美元。北美通过 NASA 的 2025 年研究向美国公司授予多轨道传输原型合同,引领了 OTV 的发展。这一增长还得益于包括蓝色起源、萤火虫航空航天和火箭实验室在内的关键参与者的存在,这些公司获得了针对地球同步轨道和地月任务的可重复使用拖船的合同。

美国轨道转运飞行器市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为2.7亿美元,复合年增长率约为20.55%。美国通过向包括 Impulse Space 和 ULA 在内的六家公司授予 OTV 研究合同而占据主导地位。

欧洲

预计欧洲在预测期内将实现 19.97% 的稳定增长率,在所有地区中排名第二,到 2026 年估值将达到 3.5 亿美元。欧洲通过欧空局的在轨服务演示和阿丽亚娜 6 号集成取得进展。对在轨卫星服务的需求、商业太空物流的兴起以及小型卫星发射频率的增加卫星发布正在推动 OTV 在欧洲的兴起。

英国轨道转运车辆市场

2026 年英国市场预计约为 0.8 亿美元,研究期间复合年增长率约为 20.45%。英国航天局为自主拖船提供资金,英国脱欧后该地区的增长加速。

德国轨道转运车市场

德国市场预计到 2026 年将达到约 0.7 亿美元。通过 DLR/OHB 在 Spectrum 拖船电力推进方面的合作,在 ESA 合同的推动下,德国在 OTV 领域蓬勃发展,确保了工业制造优势中的 GEO 精度。

亚太地区

预计到 2026 年,亚太地区市场价值将达到 3.3 亿美元,稳居市场第三大地区的地位,并且在研究期间增长最快。在星座竞争和主权技术授权的推动下,该地区通过 H3、SSLV 等国家火箭实现本土 OTV 生态系统的发展。

日本轨道转运车市场

2026年日本市场规模预计约为0.6亿美元,约占预测期内复合年增长率的21.04%。 日本通过 JAXA/三菱 H3 精度推进 OTV,在弹性商业需求的情况下将 ispace 月球技术应用于地球轨道。

中国轨道转运车市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 0.8 亿美元。中国OTV的增长得益于CALT对天宫/北斗物流的长征改造,以及在美国制裁期间国家支持的可重复使用性。

印度轨道转运车市场

预计2026年印度市场规模约为0.8亿美元。在私营部门改革和全球星座参与的推动下,印度通过需要拖船的 ISRO/Skyroot SSLV 拼车服务迅速扩大了 OTV。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。该地区的 OTV 增长得益于战略合作伙伴关系和主权投资,巴西的 Alosus 利用成本优势和国际合作,推进了 Alcantara 的分配器集成,以实现地球观测乘车共享。阿联酋的 EDGE 集团和 Yahsat 资助通信服务混合推进研发。到2026年,中东及非洲和拉丁美洲市场的估值将分别达到0.5亿美元和0.3亿美元。

竞争格局

主要行业参与者

推进系统的技术进步燃料市场的扩大

OTV 市场仍然分散,新的太空初创公司对现有企业构成挑战,主要参与者包括 Impulse Space (Mira OTV)、Rocket Lab (Photon)、Firefly Aerospace (Alpha)、Blue Origin (Blue Ring)、Northrop Grumman (MEV) 和 Intuitive Machines 等。

领先企业正在专注于推进电动/混合动力推进技术以提高效率。例如,Rocket Lab 改进了 Photon 的霍尔推进器,以实现高效的 LEO-GEO 跳跃,而 Impulse Space 正在开发高推力 Mira 双组元推进剂级。此外,蓝色起源正在将基于人工智能的导航集成到 Blue Ring 中以实现自主对接,诺斯罗普·格鲁曼正在升级 MEV 的机械臂以用于卫星抓取和相关应用。

主要轨道传输飞行器公司名单简介

- 脉冲空间公司(我们。)

- 火箭实验室公司(美国)

- 萤火虫航天(我们。)

- 蓝色起源(我们。)

- 诺斯罗普·格鲁曼公司(我们。)

- 直观的机器(我们。)

- OHBSE(德国)

- 阿丽亚娜集团(法国)

- Skyroot 宇航公司(印度)

- D-轨道(意大利)

主要行业发展

- 2025 年 9 月:莱昂纳多 (Leonardo) 和泰雷兹 (Thales) 的合资企业 Telespazio 与跨国月球太空探索公司 ispace, Inc. 签署了一份意向书,开始建立技术和业务合作伙伴关系。签署该协议是为了支持使用 OTV 来扩展月球经济,并利用月光通信和导航服务的能力。

- 2025 年 8 月:Impulse Space 的高推力、高机动性航天器 Mira 的更新版本揭晓,用于有效载荷托管和部署。 Impulse Space 是太空移动领域的领导者。

- 2025 年 8 月:美国国家航空航天局 (NASA) 授予六家公司进行轨道传输飞行器研究的合同,以调查 OTV 未来在 NASA 任务中的潜在用途。价值 140 万美元的固定价格合同授予了 Arrow Science and Technology、Blue Origin、Firefly Aerospace、Impulse Space、Rocket Lab 和 United Launch Alliance (ULA)。

- 2025 年 7 月:领先的空间技术和基础设施服务提供商 Intuitive Machines, Inc. 赢得了价值 980 万美元的第二阶段政府合同,通过关键设计审查 (CDR) 开发其 OTV。

- 2023 年 6 月:为了改进 Firefly 的在轨解决方案并在其生命周期内为客户的卫星和航天器提供支持,Firefly Aerospace 宣布收购 Spaceflight Inc。此次收购进一步增强了 Firefly 广泛的经济实惠的太空运输服务,包括响应式发射和太空移动、在轨托管和服务以及月球交付业务。

报告范围

全球轨道转运车辆行业分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包括预计在预测期内推动活塞发动机航空航天和国防弹簧市场的市场动态和市场趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境、波特五力分析、公司概况和改造计划。此外,它还详细介绍了合作伙伴关系、并购以及关键行业的发展和关键地区的流行情况。全球市场研究报告还提供了深度竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 20.34% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、车辆类型、有效负载、最终用户和区域 |

| 按类型 |

|

| 按车辆类型 |

|

| 按有效负载 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 10.1 亿美元,预计到 2034 年将达到 53.3 亿美元。

2025年,市场价值为3.7亿美元。

预计该市场在预测期内的复合年增长率为20.34%。

从类型来看,轨道转移领域预计将主导市场。

预计对卫星巨型星座的需求激增将推动市场增长。

Impulse Space、Northrop Grumman、Rocket Lab、Firefly Aerospace 和 Blue Origin 是全球市场上的少数市场参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。