骨科夹板市场规模、份额和行业分析,按产品类型(静态夹板、动态夹板和牵引夹板)、按材料类型(玻璃纤维夹板、热塑性夹板、金属夹板等)、按应用(下肢{髋部、膝部和踝部和足部},上肢{肘部、肩部和手部)手腕},以及脊柱、颈部和其他骨科夹板),按分销渠道(医院药房、零售药房和药店以及在线药房)以及区域预测,2026-2034 年

骨科夹板市场规模及未来展望

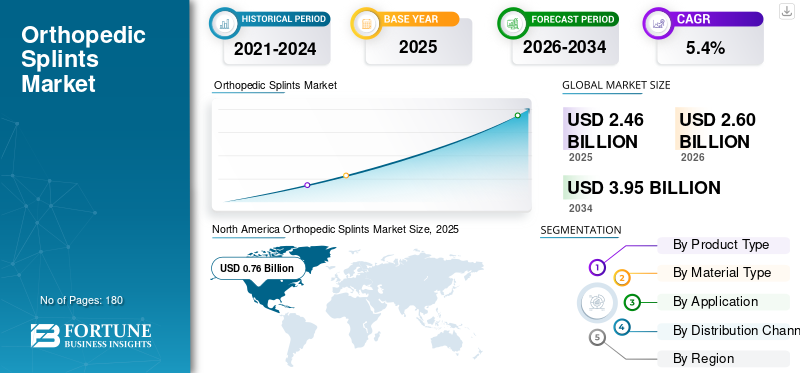

2025年,骨科夹板市场规模为24.6亿美元。预计该市场将从2026年的26.0亿美元增长到2034年的39.5亿美元,预测期内复合年增长率为5.4%。北美在骨科夹板市场占据主导地位,2025年市场份额为30.89%。

矫形夹板是一种外部固定装置,用于在紧急护理、术后恢复和康复过程中支撑、稳定和保护受伤的骨骼、韧带、关节和软组织。肌肉骨骼疾病、创伤病例、运动损伤和老年跌倒等负担的增加支撑了市场的增长,预计这将推动骨科夹板的采用。

此外,由于强大的品牌声誉、巨大的影响力和多元化的产品组合,Solventum、Essity 和 Enovis 在 2025 年占据了最高的市场份额。

下载免费样品 了解更多关于本报告的信息。

骨科夹板市场趋势

转向轻质合成材料正在成为主要趋势

目前,人们已经转向合成、玻璃纤维、热塑性塑料和 3D 打印夹板材料,以减轻重量、缩短干燥时间并增强患者体验。其中,玻璃纤维因其强度高、凝固速度快、比石膏更好的耐水性而在许多临床场景中得到广泛应用。例如,截至 2026 年 5 月,3M 的 Scotchcast 夹板产品组合包括用于刚性支撑和固定的分层玻璃纤维产品,而 Essity 的 Delta-Cast 产品组合涵盖合成夹板和替代夹板系统。

市场动态

市场驱动因素

[乌兹别克斯坦TGI8C]

骨折、运动损伤和创伤负担的增加推动了市场的扩张

近年来,肌肉骨骼创伤的发生率不断增加,需要快速、经济有效的固定。因此,在急诊室,夹板是经常治疗骨折、扭伤和软组织损伤的首选,因为它们易于使用、允许肿胀,并且可以在急性期进行调整。

- 例如,2025 年 10 月,安进公司 (Amgen Inc.) 表示,美国约有 200 万例骨折是由骨质疏松症直接导致的。

为此,一些主要参与者正在扩大其产品组合,以满足全球范围内对更高产品可用性不断增长的需求。预计这将推动全球骨科夹板市场的增长。

市场限制

皮肤并发症、不合身和材料限制限制了市场增长

尽管对矫形夹板的需求一直在增加,但传统夹板仍存在一些并发症,包括压疮、不适、沉重、热量积聚、皮肤浸渍以及由于贴合不良或使用错误而导致的不适当固定。

- 例如,2023 年 9 月,克利夫兰诊所表示,佩戴夹板的一些并发症包括皮肤刺激、压疮、神经压迫和感染。

这引起了医生和患者的犹豫,预计这将限制在某些情况下使用夹板。预计这种情况将阻碍预测期内的市场增长。

市场机会

防水、3D 打印和患者专用夹板可以扩大产品采用范围

近年来,对定制、轻质、防水和数字化设计的夹板的需求不断增加,因为它改善了卫生、舒适度、依从性和临床工作流程。此外,几十年来,传统的石膏和夹板固定技术的创新有限,为透气、可清洗和个性化的替代方案创造了空间。因此,主要参与者正在建立战略伙伴关系和协作,预计这将支持未来几年的市场扩张。

- 例如,2025 年 6 月,激活装甲与 Additive3D Asia 合作,将其定制防水 3D 打印铸件和夹板带到新加坡,这标志着该公司首次进军亚洲。

市场挑战

定价压力、培训需求和不公平的准入挑战市场扩张

在先进的夹板性能与可负担性、临床医生培训、报销和跨护理环境的可用性之间取得平衡一直是其扩张的主要挑战。定制防水或 3D 打印解决方案需要扫描仪、软件、打印机、训练有素的员工和工作流程集成,预计这将限制小型医院、公共设施和新兴市场的采用。此外,来自支架、石膏、步行靴和软支撑的竞争压力预计将在预测期内挑战市场扩张。

细分分析

按产品类型

广泛使用静态夹板治疗骨折和扭伤以促进节段生长

根据产品类型,市场分为静态夹板、动态夹板和牵引夹板。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,静态夹板细分市场将占据最大的骨科夹板市场份额。该细分市场的增长归因于其在骨折稳定、扭伤管理、肌腱保护和术后固定方面的广泛应用。它们通常用于急诊科和骨科诊所,因为它们简单、经济高效、易于应用,并且适合需要限制活动的急性损伤。预计这将推动它们在预测期内的采用。

此外,动态夹板市场预计在预测期内将以 7.8% 的复合年增长率增长。

按材料类型

玻璃纤维夹板的高强度、耐用性和更快的凝固时间推动了该领域的主导地位

按材料类型,市场分为玻璃纤维夹板、热塑性夹板、金属夹板等。

到 2025 年,玻璃纤维夹板细分市场将占据最大的市场份额。该细分市场的增长归因于与传统石膏相比,其强度、轻质外形、更快的凝固时间、耐用性和更好的防潮性而受到更高的青睐。这些功能预计将支持其在临床医生需要快速固定和患者舒适的大量急诊和骨科环境中使用。此外,预计到 2026 年该领域将占据 36.3% 的份额。

此外,预计热塑性夹板细分市场在预测期内将以 7.3% 的复合年增长率增长。

按申请

下肢骨折发生率增加,促进该细分市场的增长

按应用,市场分为下肢、上肢以及脊柱、颈部和其他骨科夹板。下肢进一步细分为髋部、膝部、踝部和足部。另一方面,上肢又分为肘部、肩部、手部和腕部。

到2025年,下肢部分占据最大的市场份额。这一增长归因于脚踝扭伤、胫骨/腓骨损伤、膝盖外伤、足部骨折和跌倒相关伤害的发生率增加。因此,公司正在扩大其下肢骨科夹板产品线,以满足不断增长的需求。此外,预计到 2026 年该领域将占据 50.1% 的份额。

- 例如,根据 ScienceDirect 的数据,到 2050 年,髋部骨折的人数预计将增加到 626 万。

此外,预计上肢市场在预测期内将以 5.7% 的复合年增长率增长。

按分销渠道

合同制造商提高 OEM 外包能力的关键能力促进医院药房细分市场的增长

根据分销渠道,市场分为医院药房、零售药店和药店以及网上药店。

2025年,医院药房主导市场。夹板经常在紧急诊断、创伤评估或术后治疗后立即使用,这需要医院药房提供更多此类产品,以支持紧急固定和标准化骨科方案。此外,医院药房受益于医生的直接推荐以及骨折和运动损伤病例的重复需求。此外,到 2026 年,该部门预计将持有 43.4% 的份额。

此外,零售药店和药店领域预计在预测期内将以 5.1% 的复合年增长率增长。

骨科夹板市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Orthopedic Splints Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区的收入占比最大,为 7.2 亿美元,预计到 2025 年将增长至 7.6 亿美元。这一增长归因于高额医疗支出、强大的紧急护理基础设施、频繁的运动损伤以及大量容易骨折和跌倒的老年人口。

- 例如,2026 年 2 月,美国疾病控制与预防中心 (CDC) 报告称,每年有超过 1400 万老年人(约四分之一)跌倒。

美国骨科夹板市场

2026年,美国预计将达到7.2亿美元,约占全球市场的27.9%。

欧洲

欧洲在预测期内预计复合年增长率为 4.5%,位居全球第二,到 2026 年将达到 6.6 亿美元。英国、德国、法国、意大利和西班牙等国家是主要贡献者,因为它们拥有强大的医院骨折管理实践以及先进的铸造和夹板产品,预计将推动该领域的增长。

英国骨科夹板市场

预计到 2026 年,英国市场将达到 1.1 亿美元,约占全球收入的 4.4%。

德国骨科夹板市场

预计到2026年德国市场将达到1.4亿美元左右,约占全球收入的5.3%。

亚太地区

到2026年,亚太市场预计将达到约6.5亿美元,成为全球第三大市场。该地区的增长得益于大量道路事故造成的创伤病例,以及不断扩大的医疗网络,这有助于印度、中国、澳大利亚、韩国和东南亚等国家更多地采用夹板。

日本骨科夹板市场

预计到 2026 年,日本将产生约 1.2 亿美元的收入,占全球市场的近 4.6%。

中国骨科夹板市场

预计到2026年,中国的收入将达到2.6亿美元左右,占全球收入的近10.0%。

印度骨科夹板市场

预计到2026年印度市场规模将达到约0.9亿美元,占全球市场收入的3.5%左右。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲预计将出现温和增长,预计到 2026 年拉丁美洲市场将达到约 2.7 亿美元。这一增长归因于运动医学投资、日益增加的道路事故负担以及私立医院和专科诊所的发展预计将增加该地区骨科夹板的利用率。

GCC 骨科夹板市场

到 2026 年,海湾合作委员会市场预计将达到约 1 亿美元,约占全球收入的 3.8%。

竞争格局

主要行业参与者

主要参与者关注产品质量、材料创新和医院关系,以加强市场竞争

骨科夹板市场适度分散,主要参与者通过各种增长举措进行竞争,包括材料创新、分销范围和医院关系。 2025年,Solventum、Essity和Enovis占据了大部分市场份额。鉴于已建立的骨折管理产品组合,这一份额是由于对玻璃纤维和合成夹板的关注所致。此外,Thuasne、Breg, Inc. 等其他主要参与者正专注于收购、产品发布和数字定制,以加强其全球市场占有率。

主要骨科夹板公司名单简介

- 溶剂型(我们。)

- 精华(瑞典)

- 奥苏尔(冰岛)

- 伊诺维斯(美国)

- 布雷格公司(我们。)

- medi GmbH & Co. KG(德国)

- 图瓦讷(法国)

- Bauerfeind AG(德国)

- 德皇家工业公司(我们。)

- 伯德与克罗宁有限责任公司。 (我们。)

主要行业发展

- 2025 年 1 月:Mueller Sports Medicine 收购了 Pro Orthopedic 品牌,扩大了骨科支持产品的分销。

- 2025 年 1 月:阿斯彭收购了 Advanced Orthopedics,将业务范围从脊柱扩展到支撑解决方案和矫形软制品。

- 2024 年 7 月:Enovis 展示了 DonJoy Defiance PRO 定制版护膝和 AOSSM 的 DonJoy X-ACT Fit 肩托。

- 2024 年 5 月:Thuasne 收购了骨科支撑公司 Corflex Global,巩固了其在美国的地位。

- 2022 年 7 月:ActivArmorTM 扩大了合作伙伴关系,以支持全国范围内 3D 打印塑料铸件的临床制造。

- 2021 年 2 月:Breg, Inc. 在 Pinnacle 和 Ascend 系列下推出了 15 种新型脊柱支撑产品,专为脊柱损伤护理而设计。

- 2021 年 1 月:Thuasne 收购 Knit-Rite 和 Therafirm,扩大其在美国的医疗业务纺织品以及 O&P 的存在。

报告范围

该报告对所有细分市场进行了深入评估,强调了塑造市场的关键增长动力、新兴趋势、机遇、主要限制和挑战。它还涵盖了技术进步、主要骨科疾病的发病率、最新行业发展、公司市场份额分析以及主要市场参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.4% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、材料类型、应用、分销渠道和地区 |

| 按产品类型 |

|

| 按材料类型 |

|

| 按申请 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 24.6 亿美元,预计到 2034 年将达到 39.5 亿美元。

2025年,北美市场价值为7.6亿美元。

预计 2026 年至 2034 年预测期内,该市场的复合年增长率将达到 5.4%。

静态夹板细分市场在产品类型方面处于领先地位。

推动市场的关键因素是骨折、运动损伤和创伤负担的增加。

Solventum、Essity 和 Enovis 是市场上的顶级厂商。

北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道