儿科疫苗市场规模、份额和行业分析,按类型(减毒活疫苗、灭活疫苗、重组/结合物/亚单位、mRNA疫苗等)、按疾病适应症(病毒性疾病{甲型肝炎、乙型肝炎、脊髓灰质炎、RSV、流感、HPV、麻疹/腮腺炎/风疹、轮状病毒、带状疱疹等}和细菌性疾病{肺炎球菌病、白喉/破伤风/百日咳、脑膜炎球菌病等})、按给药途径(口服和肠外)、按分销渠道(医院和零售药房、政府供应商等)以及区域预测,2026-2034 年

主要市场见解

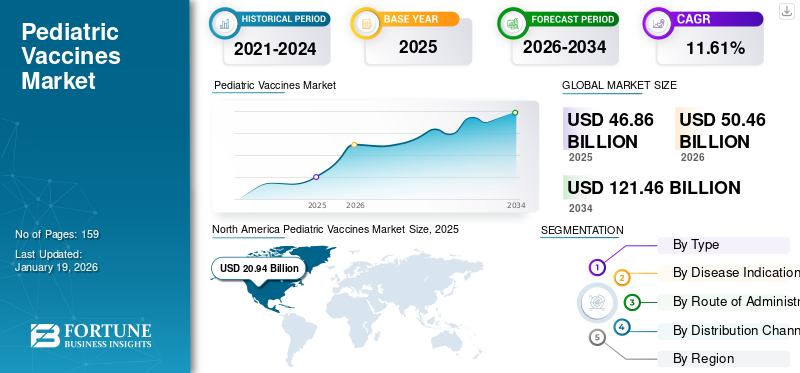

2025年,全球儿科疫苗市场规模为468.6亿美元。预计该市场将从2026年的504.6亿美元增长到2034年的1214.6亿美元,预测期内复合年增长率为11.61%。北美在儿科疫苗市场占据主导地位,2025年市场份额为51.84%。

由于对儿科疫苗的需求不断增加,预计全球儿科疫苗市场将以积极的增长趋势增长。葛兰素史克 (GSK)、默沙东 (Merck & Co., Inc.) 和赛诺菲 (Sanofi) 等市场上的知名企业都致力于扩大产能,以支持全球儿科疫苗市场。

儿童疫苗接种对于发展免疫系统和预防危及儿童生命的疾病至关重要。疫苗接种可以预防多种疾病,如疟疾、脊髓灰质炎、肺炎球菌、麻疹、腮腺炎等。市场的主要推动因素是政府为满足疫苗接种覆盖率差距而提供的支持不断增加,以及疫苗可预防的传染病患病率的上升。此外,许多政府和非营利实体支持消除此类疾病并提高预期寿命。

此外,用于保护儿童免受疫苗可预防疾病的投资不断增加,预计将在未来几年扩大市场。

- 例如,2025年6月,盖茨基金会在未来五年内投资16亿美元支持全球疫苗免疫联盟(Gavi),该联盟为全球一半以上的儿童提供挽救生命的疫苗。

下载免费样品 了解更多关于本报告的信息。

儿科疫苗市场要点

- 2025年市场规模:468.6亿美元

- 2026年市场规模:504.6亿美元

- 2034年预测市场规模:1214.6亿美元

- 复合年增长率:2026-2034 年 11.61%

- 2025年,北美以51.84%的份额主导儿科疫苗市场。

- 重组/缀合物/亚基细分市场在 2025 年占据最大的市场份额。

- 到 2025 年,病毒性疾病领域将占据最大的市场份额。

北美

2025年,北美地区占据51.84%的份额,价值209.4亿美元。

亚太地区

2025 年,亚太地区占据重要市场地位,价值达 119.7 亿美元。

欧洲

2025 年,欧洲占据主要份额,价值 94.7 亿美元。

我们。

在强有力的监管批准、产品发布和政府支持的免疫计划的支持下,该市场继续主导北美。

日本

在疫苗接种覆盖率提高、政府免疫举措以及人们对疫苗可预防疾病的认识不断提高的推动下,该市场预计将稳定增长。

阅读更多

市场动态

市场驱动因素

政府支持加上增加疫苗接种计划以推动市场增长

全球儿科疫苗市场观察到儿童大规模疫苗接种计划的重点发生了转变。由于对保护儿童免受危及生命的疾病的儿科疫苗接种计划的需求不断增长以及政府支持的增加,全球市场有望增长。这些因素导致了许多针对儿童的疫苗接种和免疫计划。这些因素增加了对儿科疫苗的需求。

此外,各个国际组织正在与多个国家的政府合作采购疫苗和组织免疫规划,以支持预防各种疾病。

- 例如,2025 年 1 月,全球疫苗和免疫联盟报告称,自 2023 年以来,联合国儿童基金会已采购了超过 980 万剂疟疾疫苗,并交付给非洲 17 个流行国家的儿童。在这些国家,疟疾疫苗通过常规儿童免疫计划在地方范围内提供。

市场限制

低收入和中等收入国家对疫苗的犹豫阻碍了市场增长

对疫苗的犹豫是阻碍低收入国家采用疫苗的主要因素之一。这种犹豫是由围绕疫苗安全性的各种因素造成的,例如基于神话、错误信息的负面信念、对医疗保健专业人员或公共医疗保健系统的不信任以及地理障碍。此外,医疗基础设施不发达和地理交通不便也是阻碍疫苗在市场上采用的一些因素。

- 例如,2023 年 7 月,GAVI 报告称,2019 年,世界卫生组织 (WHO) 将疫苗犹豫列为全球健康十大威胁之一。自 COVID-19 大流行以来,人们对疫苗的犹豫有增无减。

市场机会

不断增加的研发计划提供了增长机会

用于扩大对各种新疾病的保护的研发计划的激增为市场提供了增长途径。目前,尚无针对产肠毒素大肠杆菌(ETEC)和拉沙热等高度传染性疾病的批准疫苗。许多公司正在专注于开发预防此类疾病的疫苗的研究计划,为市场提供利润丰厚的增长机会。

- 例如,2024年2月,美国国立卫生研究院发布了一份题为《拉沙热及其疾病管理在西非的重要性》的报告,指出拉沙热是一种急性病毒性出血性疾病,主要在西非部分地区流行。每年约有 5,000 人死于拉沙热,估计有 100,000 至 300,000 例病例。目前还没有批准的疫苗可以预防拉沙热。这些传染病的发病率如此之高,通过简化对此类基本疫苗开发的关注,创造了市场扩张途径。

市场挑战

冷库基础设施的缺乏给市场带来了重大挑战

One of the major challenges for the global pediatric vaccines market growth is the wastage of vaccines due to improper storage, inefficiency, or loss of potency due to degeneration.疫苗大多储存在低温下以保持其效力。

Additionally, distribution and supply shortages in lower and middle-income countries result in limited availability of pediatric vaccines in remote areas.休息中冷链疫苗运输也是一个挑战。冷链系统正在努力有效支持国家免疫计划,以确保提供安全有效的疫苗。

- 例如,2021 年 5 月,《人人享有可持续能源》报告称,由于供应链和冷链相关物流能力不足,约 27 亿人无法可靠地获得疫苗。这些因素对市场构成了重大挑战。

儿科疫苗市场趋势

组合疫苗的出现推动了新的市场趋势

儿童的免疫接种计划变得越来越复杂、昂贵且不可持续。管理储存和管理多种单独疫苗的成本和复杂性是一项繁重的工作。联合疫苗可以解决这些不便。联合使用联合疫苗可以简化疫苗接种计划,并可能有助于提高儿童的疫苗覆盖率。

全球儿科疫苗市场的许多主要运营实体都专注于推出新的、有效的组合疫苗并获得众多监管机构的监管批准,这削弱了组合疫苗的优势。

- 例如,2025年7月,GAVI在毛里塔尼亚和塞内加尔推出了六价疫苗。该疫苗首次在低收入国家分发。该联合疫苗可预防六种疾病:白喉、破伤风、百日咳、乙型肝炎、B 型流感嗜血杆菌 (Hib) 和脊髓灰质炎。它取代了以前单独注射的五合一五价灭活脊髓灰质炎疫苗(IPV)。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

重组疫苗新产品的推出增加推动了细分市场的主导地位

根据类型,市场分为减毒活、灭活、重组/结合/亚基、mRNA疫苗、病毒载体、疫苗、类毒素等。

重组/缀合物/亚基细分市场主导了儿科疫苗细分市场。高市场份额归因于其多样化的应用和提高的效率。此外,由于与政府机构和市场上其他运营实体的大量合作,预计该细分市场将显着增长。

- 例如,2021 年 1 月,默克与联合国儿童基金会合作,建立了全球第一个埃博拉疫苗储备 ERVEBO,这是一种重组病毒活疫苗,为未来的疫情爆发做好准备。

预计在预测期内,实时衰减部分将以显着的复合年增长率增长。减毒活疫苗可引发较长时间的免疫反应。此外,减毒活疫苗主要用于预防麻疹、腮腺炎和呼吸道合胞病毒等疾病。

此外,主要参与者正在简化研发重点,以开发更有效、更安全的疫苗来预防儿童的各种疾病。

- 例如,2023 年 5 月,Codagenix Inc. 启动了一项儿科 1 期研究,该研究评估了 CodaVax-RSV 的效率,CodaVax-RSV 是一种用于预防呼吸道合胞病毒 (RSV) 引起的疾病的减毒活疫苗候选药物。该研究采用年龄递减、剂量递增设计,评估 6 个月至 5 岁人群的安全性和免疫原性。该试验还获得了快速批准。

儿科疫苗市场的灭活疫苗预计将以显着的复合年增长率增长。灭活疫苗具有更高的稳定性和安全性,主要用于免疫计划。由于政府的支持和监管部门的批准,该领域预计将增长。

- 例如,2022 年 4 月,印度紧急批准了两种灭活疫苗 Covaxin 和 Corbevax,用于保护 12 岁以下儿童预防 COVID-19。

预计 mRNA 疫苗将在预测几年内增长并占据显着的市场份额。 mRNA 疫苗在预防多种疾病方面表现出有效性。由于其易于扩展和快速修改等优点,该细分市场预计将增长。此外,不同监管机构的批准也支持该细分市场的增长。

- 例如,Moderna, Inc. 获得美国 FDA 批准其针对 COVID-19 疫苗 Spikevax 的补充生物制剂许可申请 (sBLA)。该疫苗适用于感染 COVID-19 风险较高的 6 个月至 11 岁儿童。

病毒载体、疫苗和类毒素片段在预测几年中也以稳定的复合年增长率实现增长,以防止病毒和细菌感染并增强免疫反应。

按疾病适应症

病毒性疾病患病率的增加导致细分市场的主导地位

根据疾病适应症,市场分为病毒性疾病和细菌性疾病。

其中,病毒性疾病领域占据市场主导地位。该细分市场的高市场份额归因于麻疹、腮腺炎、风疹、肝炎、HPV、流感和脊髓灰质炎等多种病毒性疾病的高患病率。许多关键参与者正在合作加强免疫计划并扩大其覆盖范围,以应对日益流行的病毒性疾病和儿童免疫系统的发育。

- 例如,2024年5月,老挝人民民主共和国(PDR)与全球疫苗免疫联盟合作,发起了全国范围内的麻疹和风疹(MR)疫苗接种活动。该倡议在首都万象中心揭晓,重点关注五岁以下儿童,并强调为超过 50 万弱势儿童提供针对这些疫苗可预防疾病的免疫接种。

另一方面,预计细菌性疾病领域在预测几年内将以显着的复合年增长率增长。该细分市场的高增长率归因于各种正在进行的研究、新产品开发以及用于预防和保护多种细菌性疾病的产品发布。

- 例如,2024 年 11 月,雅培针对 6 周以上儿童推出了肺炎球菌结合疫苗 PneumoShield 14。 Abbott 的 PCV-14 价(肺炎球菌结合疫苗)提供广泛的保护,涵盖最多数量的肺炎球菌疾病血清型。预计此类发展将推动该领域的增长。

按给药途径

政府为推动口服疫苗增长而采取的各种大规模免疫举措

根据给药途径,市场分为口服和肠胃外。

口腔细分市场预计将引领市场,并有望在预测年内产生可观的收入。高市场份额归因于口服疫苗,因为口服疫苗具有许多优点,例如易于给药。这些因素导致大规模免疫计划倾向于使用口服儿科疫苗。

- 例如,2025年5月,世界卫生组织报告称,到2024年,巴布亚新几内亚第三剂口服脊髓灰质炎疫苗(OPV3)的全国疫苗接种覆盖率为44.0%。

另一方面,预计未来几年注射剂市场将以稳定的复合年增长率增长。肠胃外施用的疫苗可有效诱导全身反应并提供针对各种传染病的长期保护。凭借这些优势,各种老牌企业正在将重点放在下一代疫苗输送系统的研发上。

- 例如,2025 年 6 月,埃默里大学和美光生物医学公司宣布了第一个临床试验一种新型轮状病毒疫苗 CC24,通过可溶性微阵列技术提供。 CC24 是 CDC 开发的一种独特的灭活轮状病毒疫苗,可替代口服给药。这标志着美国疾病控制与预防中心 (CDC) 赞助的通过贴片或微阵列提供的任何药物或疫苗的首次临床评估。

按分销渠道

加强与政府机构的合作,推动政府供应商领域的主导地位

根据分销渠道,市场分为医院和零售药店、政府供应商等。

预计政府供应商部门将在预测期内主导儿科疫苗市场。政府供应商的巨大份额归因于公司与政府机构的战略合作,帮助儿童进行大规模疫苗接种计划并扩大其在偏远地区的影响力。

- 例如,2020年6月,印度公司Panacea Biotec Ltd与联合国国际儿童紧急基金会(UNICEF)签署合同,提供4000万剂二价口服脊髓灰质炎疫苗。该合同估值达到520万美元。

医院和零售药店预计在预测期内将大幅增长。该细分市场的增量增长得益于便捷的访问和强大的分销网络。此外,各种战略合作促进了细分市场的增长。

- 例如,2022 年 3 月,劳埃德药房 (LloydsPharmacy) 与辉瑞英国疫苗业务部合作,在劳埃德药房 (LloydsPharmacy) 范围内开发增强型肺炎球菌疫苗接种服务,以应对不断增长的需求、改善消费者的选择并帮助预防呼吸道感染。

- 同样,2024 年 3 月,Wholehealth药店与 I Boost Immunity 合作发起一项名为 Dose4Dose 的全国性活动。通过此次合作,加拿大 Wholehealth 药房为每一种符合条件的疾病疫苗(包括 HPV、乙型脑膜炎、肺炎、呼吸道合胞病毒和带状疱疹)提供了相应剂量的儿童麻疹、脊髓灰质炎或破伤风疫苗,并通过加拿大儿童基金会捐赠,直至 2025 年 3 月,在全球范围内捐赠多达 30,000 剂疫苗。

由于旨在扩大偏远地区覆盖范围的各种政府举措和儿童免疫计划,预计其他细分市场在预测期内也将以稳定的复合年增长率增长

儿科疫苗市场区域前景

按地区划分,该市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Pediatric Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为209.4亿美元,占全球行业的51.84%,预计2026年将达到229亿美元。该地区的主导地位归功于强大的基础设施、政府支持和众多的研发举措,以及与疫苗市场运营实体的战略合作。

- 例如,2022 年 9 月,流行病防范创新联盟 (CEPI) 与 VBI Vaccines Inc. 合作,推进冠状病毒多价疫苗的开发。该候选疫苗旨在针对引起 COVID-19 的冠状病毒的多种变种提供广泛而持久的保护。

我们。

美国在北美地区占据主导市场份额。高市场份额归因于该地区监管机构推出的各种产品和批准。

- 例如,2023年8月,辉瑞公司的呼吸道合胞病毒疫苗ABRYSVO获得美国FDA的批准。该疫苗适用于通过对孕龄 32 至 36 周的孕妇进行主动免疫,预防出生至 6 个月大的婴儿因 RSV 引起的 LRTD 和严重 LRTD,这些发展巩固了该国在全球儿科疫苗市场的地位。

欧洲

2025 年,欧洲市场规模为 94.7 亿美元,占全球市场份额的 49.66%,预计 2026 年将达到 99.1 亿美元。该地区通过政府支持的儿童疫苗接种计划实现了较高的免疫覆盖率。英国、德国和法国都有健全的国家计划,涵盖麻疹、腮腺炎、风疹、肺炎球菌和 HPV 疫苗。尽管采取了所有举措,儿科疫苗的供应仍存在缺口,从而在该地区创造了需求。

- 例如,2024 年 7 月,联合国儿童基金会报告称,欧洲和中亚有 123,000 名儿童错过了救生疫苗。

该地区正在见证众多产品的推出和监管部门的批准,以满足对儿科疫苗不断增长的需求。

- 例如,2023 年 7 月,Abrysvo 获得了欧盟委员会的上市批准,用于预防呼吸道合胞病毒 (RSV) 引起的疾病。该疫苗适用于母亲在怀孕期间接种疫苗后从出生到 6 个月大的婴儿的被动免疫。

亚太地区

2025年,亚太地区市场规模为119.7亿美元,占全球市场的54.09%,预计到2026年将增长至131亿美元。该地区市场的高增长率归因于影响儿童的麻疹等传染病的流行率上升

- 例如,2025 年 5 月,全球疫苗和免疫联盟报告东亚国家麻疹病例激增。越南记录了81,691例麻疹疑似病例,蒙古记录了2,682例麻疹病例,而柬埔寨记录了2,150例麻疹病例。根据世界卫生组织 (WHO) 的数据,该地区的麻疹病例达到 2020 年以来的最高水平。如此高的患病率预计将推动全球儿科疫苗市场的发展。

拉丁美洲、中东和非洲

据估计,拉丁美洲、中东和非洲在预测期内将占据相当大的市场份额。 2025年,中东和非洲占全球市场的47.03%,估值为8.4亿美元,预计2026年将达到8.3亿美元。该地区的高市场份额归因于各种疫苗接种、政府支持以及世界卫生组织等全球组织在该地区根除疫苗可预防疾病的举措。 2025年拉美市场估值为36.4亿美元,占全球收入的61.14%,预计2026年将达到37.2亿美元。

- 例如,2023 年 7 月,世界卫生组织启动了基本免疫恢复计划,以缩小 COVID-19 大流行期间疫苗接种工作的空白。根据这一举措,非洲地区超过 500 万未接种一剂基本常规疫苗的儿童接种了疫苗。

竞争格局

主要行业参与者

关注主要参与者的战略扩张机会,推动市场进步

全球儿科疫苗市场得到整合,其中包括赛诺菲、默克公司和葛兰素史克公司等知名企业。这些公司的巨大份额归因于新产品推出、合并、收购以及与各种运营实体合作以提供强大的产品和扩大产能等战略活动。

全球市场上的其他知名参与者包括巴拉特生物技术公司、Panacea Biotec公司、北京生物制品研究所有限公司。预计这些公司将在预测期内优先考虑监管审批和合作,以提高其全球儿科疫苗市场份额。

- 例如,2024年4月,Bharat Biotech与印度血清研究所私人有限公司子公司Bilthoven Biologicals B.V.合作,加强口服脊髓灰质炎疫苗OPV的生产和供应安全。

主要儿科疫苗公司名单简介

- 默克公司(美国)

- 赛诺菲。(法国)

- 巴拉特生物技术公司。 (印度)

- 葛兰素史克公司(英国。)

- 科兴(中国)

- 印度血清研究所列兵。有限公司(印度)

- 哈夫凯恩生物制药有限公司 (印度)

- Panacea Biotec(印度)

- Bio Farma(印度)

- AJ Vaccines A/S(丹麦)

- 北京生物制品研究所有限公司 (中国)

主要行业发展

- 2025 年 6 月:默克公司的 ENFLONSIA (clesrovimab-cfor) 获得美国 FDA 批准,用于预防新生儿和婴儿呼吸道合胞病毒 (RSV) 下呼吸道疾病。 ENFLONSIA 是一种单克隆抗体 (mAb) 疫苗,保护期为 5 个月,这是典型的 RSV 季节。

- 2024 年 6 月: 全球疫苗免疫联盟宣布,其支持的低收入国家可以额外推出四种疫苗:预防性埃博拉疫苗、用于暴露后预防的人用狂犬病疫苗、多价脑膜炎球菌结合疫苗和乙型肝炎出生疫苗。

- 2023 年 3 月:默克获得美国 FDA 批准,在默克麻疹/腮腺炎/风疹 V 系列疫苗 VARIVAX 和 ProQuad 的美国产品插页 (USPI) 中添加肌内 (IM) 给药途径。

- 2022 年 6 月:美国 FDA 批准默克扩大 VAXNEUVANCE(肺炎球菌 15 价结合疫苗)适应症,将 6 周至 17 岁的儿童纳入其中。 VAXNEUVANCE 适用于主动免疫,以预防由肺炎链球菌血清型引起的侵袭性疾病。

- 2021 年 9 月:辉瑞公司与 BioNTech SE 合作,宣布了 COVID-19 疫苗 2/3 期试验的积极结果,显示出良好的安全性和对 5 至 11 岁儿童的强大中和抗体反应。

报告范围

全球儿科疫苗市场报告包括市场分析,强调流行率、候选产品、监管环境和产品发布等关键方面。该报告还探讨了疫苗的技术进步和显着的行业发展,包括合并、合作和收购。此外,它还提供了各个细分市场的详细区域分析,报告还涵盖了与市场相关的趋势。

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2024-2034 |

|

历史时期 |

2024-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.61% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 类型

|

|

按疾病适应症

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据财富商业洞察,2025年全球市场规模为468.6亿美元,预计到2034年将达到1214.6亿美元。

2025年,北美市场规模为196.1亿美元。

复合年增长率为 11.61%,市场将在预测期内(2026-2034 年)呈现快速增长。

根据类型,重组/结合/亚基细分市场预计将在预测期内引领儿科疫苗市场。

政府的支持,加上疫苗接种计划的增加,推动了市场的增长。

赛诺菲、默克公司和葛兰素史克公司。是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 159

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。