PFAS 替代品市场规模、份额和行业分析,按化学(有机硅基、碳氢化合物基、丙烯酸基、生物基、聚氨酯基等)、最终用途(包装、油漆和涂料、纺织品和服装、消防、消费品和个人护理、工业制造等)以及区域预测,2026-2034 年

PFAS 替代品市场规模和未来展望

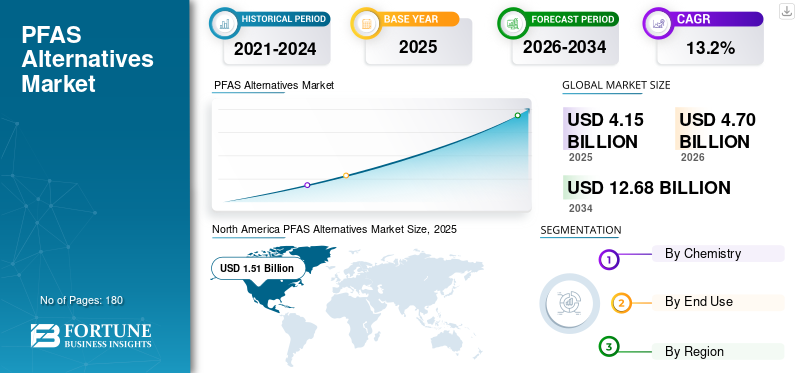

2025 年,PFAS 替代品市场规模为 41.5 亿美元。预计该市场将从 2026 年的 47 亿美元增长到 2034 年的 126.8 亿美元,预测期内复合年增长率为 13.2%。北美在 PFAS 替代品市场占据主导地位,2025 年市场份额为 36.38%。

全氟烷基物质和多氟烷基物质 (PFAS) 替代品是特种材料、化学品和技术平台,旨在替代多个行业中用于防水、油、油脂、耐热、耐化学品和耐污渍的氟化物质。这些替代品包括无氟表面活性剂、硅酮基化学品、烃蜡、生物基涂料、陶瓷和溶胶凝胶涂料、等离子表面处理和无氟消防泡沫。它们越来越多地应用于纺织品、涂料、消防泡沫、电子、个人护理、消费品和食品包装等行业,这些行业的 PFAS 淘汰压力正在不断上升。

市场的推动因素包括日益严格的监管审查、与持久性“永久化学品”相关的日益增长的环境和健康问题,以及品牌和下游制造商对更安全、合规和更可持续的材料系统的更强劲需求。欧盟和美国的监管行动,包括对消防泡沫中 PFAS 的限制和更广泛的 PFAS 管理举措,正在加速向替代品的过渡。

特种化学品公司、涂料创新者塑造了全球市场,而无氟技术提供商则专注于包装、纺织品、涂料、消防泡沫和工业应用领域的更安全替代品。市场上的领先公司包括陶氏化学、赢创、科莱恩、恩欣格和弗劳恩霍夫,它们提供经过认证的解决方案。这些厂商正在通过不含 PFAS 的涂料、不含氟的防护剂、不含氟化的表面活性剂和替代屏障技术来增强其产品组合,以满足不断增长的监管和客户需求。

下载免费样品 了解更多关于本报告的信息。

PFAS 替代品市场趋势

转向无氟化学品是突出的市场趋势

随着包装、纺织品、涂料、消防和消费品制造商减少对持久性氟化物质的依赖,市场正在见证向无氟化学品的强烈转变。公司越来越多地开发有机硅基、丙烯酸基、碳氢化合物基、聚氨酯基于生物的替代品,可以提供防水性、耐油脂性、表面保护性和耐久性,且无需长期环境持久性。这一趋势在食品包装和服装领域尤其明显,品牌所有者面临着履行可持续发展承诺并避免未来合规风险的压力。因此,产品创新正在从简单的化学替代转向针对特定应用的性能工程,使供应商能够根据每种最终用途要求定制更安全的配方,从而推动产品需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

PFAS 法规的收紧和环境意识的提高预计将推动市场增长

北美、欧洲和其他主要市场收紧 PFAS 法规正在成为 PFAS 替代品市场增长的主要推动力。随着时间的推移,更严格的合规要求和对环保材料的日益青睐预计将加速大规模替代。主要经济体的政府越来越多地限制 PFAS 在食品接触包装、消防泡沫、纺织品、化妆品、涂料和消费品,因为它们的持久性、生物蓄积性和潜在的健康影响存在各种健康问题。这促使制造商和品牌所有者用更安全的替代品取代氟化化学品,例如硅基、丙烯酸基、碳氢化合物基、生物基和其他无氟解决方案。此外,消费者对“永远的化学品”的认识不断增强,正在鼓励公司重新配制产品、强化可持续性声明并降低长期责任风险。因此,更严格的合规要求和对环保材料的日益青睐预计将推动预测期内的市场增长。

- 欧盟根据 REACH 采取横向措施(禁止整个集团),而美国则结合环境法 (CERCLA) 和化学品管理 (TSCA) 来针对高度优先的 PFAS。

市场限制

更高的重新配制成本和验证复杂性减缓了商业采用

较高的重新配制成本和技术验证要求仍然是市场的主要限制因素。 PFAS 化学物质历来提供了拒油性、防水性、化学稳定性、耐热性和耐用性的独特组合,使得在一些高性能应用中直接替代变得困难。替代材料在商业使用之前通常需要进行广泛的测试,以确认性能、安全性、加工兼容性、耐用性和监管认可度。这会延长开发时间并提高制造商的成本,特别是在涂料、工业制造、电子和消防应用领域。此外,一些替代方案可能需要设备调整或多化学系统才能达到可比较的结果。因此,如果性能故障带来运营、安全或合规风险,采用速度可能会较慢。

市场机会

包装和纺织品中生物基和绿色化学替代品的范围不断扩大创造了利润丰厚的机会

生物基和绿色化学替代品正在市场上创造巨大的机会,特别是在包装和纺织品领域。食品包装生产商正在积极寻找可再生且更安全的阻隔材料,无需氟化添加剂即可提供油脂、油和防潮性。相似地,服饰产业用纺织品制造商正在采用无氟耐用防水整理剂,以满足品牌可持续发展目标和消费者对更安全产品的偏好。植物基涂料、生物蜡、多糖屏障、有机硅混合物和其他低毒性化学品的创新正在扩大 PFAS 替代品的商业范围。因此,能够平衡性能、成本、可组合性和法规遵从性的供应商预计将在未来几年抓住有吸引力的增长机会。

细分分析

通过化学

有机硅替代品凭借在排斥性和表面保护应用方面的出色性能占据市场主导地位

根据化学性质,市场分为有机硅基、烃基、丙烯酸基、生物基、聚氨酯基等。

有机硅替代品因其强大的防水性、热稳定性、灵活性以及与涂料、纺织品、个人护理、包装和工业表面处理应用的兼容性而占据了最大的市场份额。当配方设计师需要具有可靠耐用性和更安全的合规定位的非氟化解决方案时,这些材料越来越受到青睐。随着制造商放弃传统的 PFAS 化学品,它们在隔离涂料、脱模剂、密封剂和防护面漆中的用途不断扩大。

随着品牌商、包装加工商、纺织品制造商和涂料配方设计师优先考虑可再生和低毒性材料,生物基 PFAS 替代品正在成为增长最快的替代品之一。这些替代品在食品接触包装、纸张涂层、纺织品和面向消费者的产品中越来越受欢迎,在这些产品中,可持续性声明和法规遵从性对材料的选择有很大影响。尽管性能优化仍然很重要,但生物基化学品正受益于绿色化学平台和循环材料创新投资的增加,推动其需求在 2026 年至 2034 年期间复合年增长率为 14.9%。

其他部分包括新兴和特定应用的替代品,例如陶瓷涂层、溶胶-凝胶系统、等离子体处理、蜡混合物、特种添加剂和混合非氟化技术。这些解决方案通常是针对传统替代化学品可能无法完全满足最终使用性能需求的利基应用而开发的。电子、工业加工、高阻隔涂层和专业表面改性技术的创新支持了需求。该细分市场预计在预测期内将以 11.6% 的复合年增长率增长,因为它对于定制替代策略仍然很重要。

按最终用途

由于食品接触和消费品包装中 PFAS 的加速淘汰,包装行业处于领先地位

根据最终用途,市场分为包装、油漆和涂料、纺织品和服装、消防、消费品和个人护理、工业制造等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,包装将占据最大的 PFAS 替代品市场份额,这得益于食品包装、模制纤维产品、纸包装、一次性容器和消费包装形式中氟化油脂和防水涂料的快速替代。品牌所有者、包装加工商和食品服务公司越来越多地转向基于有机硅、基于丙烯酸、基于碳氢化合物和基于生物的阻隔系统,以满足监管和零售商的要求。由于包装仍然是最明显、监管最严格的 PFAS 暴露领域之一,因此对更安全替代品的需求预计将保持强劲。

在户外服装、运动服、制服、室内装潢、室内装饰等领域中基于 PFAS 的耐用防水整理剂的替代推动下,纺织品和服装正在成为最具活力的最终用途领域之一。鞋类和技术面料。制造商越来越多地采用无氟防水剂、有机硅处理剂、蜡系统和生物基饰面,以保持防水性,同时提高可持续性定位。该细分市场还受益于品牌级化学品限制和消费者对更安全服装材料的偏好,推动该细分市场以 14.3% 的复合年增长率增长。

消防是 PFAS 替代品的一个关键替代领域,特别是由于含有氟化表面活性剂的水成膜泡沫的逐步淘汰。机场、国防设施、工业工厂、市政消防部门、石油和天然气站点以及应急响应机构越来越多地转向无氟泡沫系统。然而,采用需要性能验证、设备兼容性检查和培训调整,这可以减缓某些高风险环境中的更换速度。因此,预计 2026 年至 2034 年该细分市场的复合年增长率为 12.0%。

PFAS 替代品市场区域展望

按地理位置划分,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

North America PFAS Alternatives Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年达到 11.2 亿美元,到 2034 年将以 13.9% 的最快区域复合年增长率增长。该地区的增长得益于制造业活动的扩大、出口驱动的合规要求的提高以及包装、纺织品、电子、涂料和工业应用中越来越多地采用不含 PFAS 的材料。随着全球品牌和监管机构推动供应链转向更安全的化学品系统,中国和印度正在成为主要需求中心。此外,亚太地区的大规模纺织品生产、包装转换和工业制造能力正在为替代化学品创造巨大的机会。

中国PFAS替代品市场

2026年,中国销售额约为6.9亿美元,约占全球销售额的14.7%。该国的立场得到了其庞大的支持包装、纺织、涂料、电子、消费品制造基地。随着出口导向型制造商面临北美和欧洲更严格的 PFAS 相关要求,面向消费者和工业应用对合规无氟替代品的需求不断增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

印度 PFAS 替代品市场

预计2026年印度市场规模将达到1亿美元,占全球收入的近2.2%。包装消费的扩大支撑了市场增长,纺织品生产、个人护理品制造和工业涂料需求。虽然与中国相比,采用仍处于早期阶段,但印度预计将受益于不断提高的监管意识、跨国品牌采购要求以及出口相关行业对更安全材料替代品日益增长的需求。

北美

北美地区占据最大份额,2025 年市场价值达 15.1 亿美元,到 2034 年复合年增长率为 12.6%。在更严格的监管行动、不断上升的诉讼压力以及包装、纺织品、消防泡沫、涂料和消费品领域的早期替代的支持下,该地区代表了市场最大的需求基础。食品接触包装和无氟消防泡沫应用的需求尤其强劲,联邦和州级的限制正在加速重新制定。大型化工公司、消费品牌和包装加工商的存在进一步支持在商业应用中更快地采用不含 PFAS 的解决方案。

美国 PFAS 替代品市场

2026年,美国市场规模将约为14.7亿美元,约占全球销售额的31.3%。在州级 PFAS 禁令、零售商主导的化学品限制以及越来越多地采用不含 PFAS 的替代品的推动下,该国仍然是全球最大的单一市场。食品包装、服装、消防、化妆品和工业产品。

欧洲

到 2025 年,欧洲将达到 12.5 亿美元,预测期内复合年增长率为 13.6%。该地区是 PFAS 替代品最受监管驱动的市场之一,广泛的 PFAS 限制提案、化学品安全政策以及包装、纺织品、涂料和消费品领域强有力的可持续发展目标支持了需求。欧盟制造商越来越多地用有机硅、生物基、丙烯酸和碳氢化合物替代品取代氟化物质,以满足合规性要求和品牌级化学品管理标准。

德国 PFAS 替代品市场

2026年德国将达到近2.2亿美元,约占全球需求的4.7%。该国强大的工业制造基础、涂料行业、汽车供应链、包装行业以及对更安全化学替代品的监管重点支持了增长。德国制造商越来越多地在工业涂料、工程部件、消费品包装和纺织品整理应用,以符合欧盟化学转型目标。

英国 PFAS 替代品市场

2026 年,英国市场规模约为 1.1 亿美元,约占全球收入的 2.3%。人们对持久性化学品的认识不断提高、零售商的可持续性要求以及包装、化妆品、纺织品和消费品的逐步重新配方都支撑了需求。

拉美

拉丁美洲到 2025 年将达到 1.6 亿美元,预计在预测期内复合年增长率为 12.0%。该地区是一个正在发展但正在逐渐扩大的 PFAS 替代品市场,需求集中在包装、消费品、纺织品、涂料和选定的工业应用领域。采用情况更多地受到跨国品牌合规性和出口市场要求的影响,而不是高度先进的国内 PFAS 法规。然而,人们对更安全化学品的认识不断增强,可持续包装预计将支持区域稳定增长。

巴西 PFAS 替代品市场

巴西预计到 2026 年将达到 0.7 亿美元,约占全球销售额的 1.5%。该国是拉丁美洲的主要市场,拥有庞大的包装、个人护理、消费品、纺织和工业制造基地。随着国内生产商与全球品牌标准和与可持续发展相关的产品要求保持一致,对 PFAS 替代品的需求预计将会增加。

中东和非洲

中东和非洲市场到 2025 年将达到 1.1 亿美元,到 2034 年复合年增长率为 11.7%。该地区目前所占市场份额较小,需求主要与工业制造、石油和天然气安全应用、消防泡沫、包装和建筑相关涂料。由于监管压力较低,采用相对渐进。尽管如此,随着机场、工业设施和跨国公司开始转向无氟泡沫系统和更安全的材料替代品,机会正在出现。

竞争格局

主要行业参与者

材料创新和战略合作伙伴关系正在重塑竞争地位

PFAS 替代品市场适度分散,竞争由特种化学品专业知识、特定应用的配方能力和合规产品开发决定。全球领先企业包括陶氏化学、赢创、科莱恩、恩欣格和弗劳恩霍夫,并得到几家专注于无氟涂料、防护剂、聚合物加工助剂和消防泡沫的新兴供应商的支持。公司越来越多地采取诸如推出不含 PFAS 的产品、重新制定产品组合、绿色化学投资、与包装和纺织品加工商合作以及扩展无氟泡沫解决方案等策略。创新主要集中在耐油脂、防水、耐用性、加工效率和灭火方面与 PFAS 类似的性能,同时降低环境持久性。随着监管压力的加剧,对生物基化学品、有机硅系统、丙烯酸替代品和非氟化表面活性剂的投资正在重塑竞争地位,并加速包装、纺织品、涂料和工业应用领域的替代。

主要 PFAS 替代品公司名单简介

主要行业发展

- 2026 年 4 月:Taplin Group 从 MBS 国际机场获得了一份价值约 11 万美元的合同,用于 PFAS 净化以及从 AFFF 系统到无氟消防泡沫的过渡支持。该项目包括供应 680 加仑无氟泡沫以及测试消防车以满足 FAA 的要求。

- 2025 年 11 月:Rely FX发布了P2.5SFFF无氟便携式泡沫灭火器,采用NUFOAM,一种不含PFAS的泡沫剂溶液,用于扑灭A类和B类火灾。随着用户不再使用含有 PFAS 的泡沫系统,该产品的定位是支持便携式消防安全应用。

- 2025 年 9 月:INX International 和 Impermea Materials 合作扩大 OLEO-PAK 4100 的分销,这是一种不含 PFAS、不含塑料的涂料,用于可回收和可堆肥食品包装。此次合作旨在扩大 INX 包装网络中可持续阻隔涂层的使用范围。

- 2025 年 6 月:科莱恩推出了 AddWorks PPA 产品线,这是用于聚烯烃挤出应用的新一代不含 PFAS 的聚合物加工助剂。该解决方案旨在取代传统的含氟聚合物基于加工助剂,同时支持食品接触和包装应用中的熔体破裂控制、挤出效率和薄膜质量。

- 2025 年 4 月:Perimeter Solutions 在美国 FDIC 2025 上推出了 SOLBERG SPARTAN 1% 无氟 A/B 级泡沫浓缩液。该产品专为广泛的火灾场景而设计,包括建筑物、荒地、车辆、汽油和垃圾箱火灾,从而加强了该公司的无氟泡沫产品组合。

报告范围

PFAS 替代品市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 13.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按化学成分、最终用途和地区 |

| 通过化学 |

|

| 按最终用途 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 41.5 亿美元,预计到 2034 年将达到 126.8 亿美元。

2025年,亚太地区市值为11.2亿美元。

该市场的复合年增长率为 13.2%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

包装最终用途领域在市场上处于领先地位。

全球 PFAS 法规的收紧和环保意识的提高正在推动市场增长。

陶氏化学、赢创、科莱恩、恩欣格和弗劳恩霍夫是市场上的一些知名参与者。

2025 年,北美市场份额最高。

转向无氟化学品预计将有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180