沥青基碳纤维市场规模、份额和行业分析,按模数类型(标准、中级和高)、应用(航空航天与国防、汽车、风能、运动休闲、建筑等)以及区域预测,2026-2034 年

主要市场见解

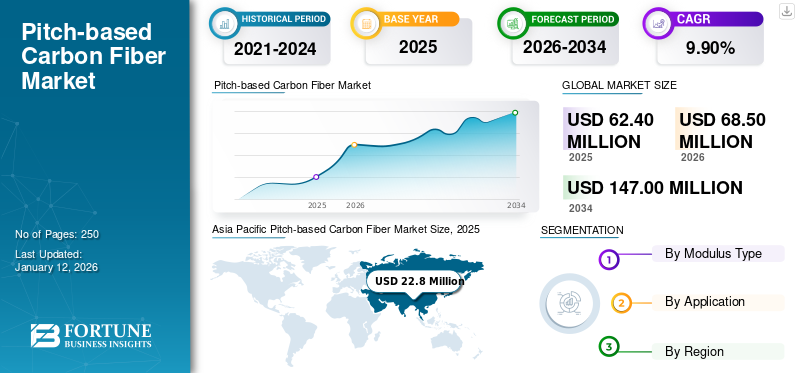

2025年,全球沥青基碳纤维市场规模为6240万美元。预计该市场将从2026年的6850万美元增长到2034年的1.47亿美元,预测期内复合年增长率为9.90%。亚太地区在沥青基碳纤维市场上占据主导地位,到 2025 年,其市场份额将达到 37.00%。

沥青基碳纤维是一种由沥青生产的碳纤维,沥青是一种粘弹性材料,源自煤、原油和植物等碳基物质的蒸馏。由于沥青的碳产率高达 85%,因此成为碳纤维前驱体的首选选择之一。使用沥青作为前体的一个主要好处是,由于石墨微晶的尺寸明显更大,因此可以生产超高模量碳纤维。这些碳纤维以其高模量和导热性而闻名,特别适合需要高强度重量比的应用,例如航空航天和汽车行业。

预计该市场的增长主要是由于对可用于航空和电动汽车等高性能应用领域的轻质结构材料的需求不断增长。采用轻质结构部件电动车飞机提高了性能并提高了燃油效率。此外,与PAN基纤维相比,沥青基碳纤维通常具有更高的模量和导热率,使其成为性能要求较高的应用领域的理想选择,从而在预测期内推动市场增长。

- 2025年3月,GE航空航天计划向其美国工厂和供应链投资约10亿美元,以增强其制造能力,并满足未来飞行所需的新型创新零部件和材料日益增长的需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

航空航天和国防产品需求激增,推动市场增长

在航空航天和国防应用所必需的独特性能的推动下,全球市场正在显着扩张。碳纤维因其优异的强度重量比、耐用性以及抗疲劳和耐腐蚀性而广泛应用于航空航天和国防领域。这使得它非常适合需要最小化重量和保持结构完整性的应用,包括飞机结构、国防车辆和武器系统。在飞机上,它被用于机身、机翼和尾翼,以减轻重量,从而提高燃油效率并减少排放。此外,它还提高了无人机和各种无人机的性能和寿命。因此,航空航天和国防领域对该产品的需求激增,这将推动全球基于沥青的碳纤维市场整个预测期内的增长。

- 据民航部称,随着全球无人机产业的增长,印度无人机产业预计到2026年将达到19亿美元。

市场限制

不断上升的回收和环境问题可能会阻碍市场增长

基于沥青的碳纤维生产由于其能源密集型过程、对化石燃料的依赖以及大量废物的产生而引起了环境问题。具体来说,前驱体纺丝阶段、碳化过程中的高能耗以及回收困难造成了其对环境的影响。生产过程产生大量废物,包括纤维废料和化学副产品。此外,碳纤维是一种不可生物降解的产品,因此很难管理制造和报废产品中的废物。回收沥青基纤维可能很困难,因为将它们与沥青纤维分离是一项挑战。树脂基质和回收过程中降解的可能性。包括研磨在内的传统方法会降解纤维,降低其质量和强度。然而,研究仍在继续,以开发更有效和可持续的回收方法。因此,上述回收和环境影响可能会在短期内阻碍该产品的采用。

此外,将中间相沥青加工成碳纤维的成本密集型性质,再加上复杂的热解和石墨化步骤,导致产品价格高昂,限制了其在大众市场应用中的使用。此外,新进入者面临着高昂的研发成本、技术知识要求和专有工艺壁垒,使得市场资本密集且整合。这些因素可能会在短期内限制其采用和大规模生产,从而给市场的繁荣带来更多挑战。

市场机会

电动汽车采用激增,创造利润丰厚的市场机会

近年来,碳纤维已经改变了汽车制造。沥青基碳纤维非常坚固且重量轻。碳纤维部件广泛应用于制造高性能跑车、豪华车和电动汽车。其令人难以置信的强度、减轻的重量和耐热性使其成为高性能应用(包括电动汽车生产)的完美选择。一个关键因素是它的轻量化特性;碳纤维比钢轻五倍,但具有相似的强度,使其成为电动汽车制造商的绝佳材料。通过在传统汽车结构部件中使用这种复合材料,制造商可以大大减轻汽车的整体重量,提高燃油效率和性能。此外,它在电动汽车中的应用可以提高其续航里程和效率,使其成为传统汽车的更环保的替代品汽油动力车辆。因此,电动汽车采用的激增必将在市场上创造利润丰厚的机会。

- 据国际能源署称,到 2023 年,全球将注册约 1400 万辆新电动汽车。

沥青基碳纤维市场趋势

风能势头强劲,推动市场增长

全球向可再生能源(特别是风力发电)的转型正在显着推动沥青基碳纤维市场的增长。沥青基纤维以其高强度和刚度而闻名,这使其成为风能应用(特别是风力涡轮机叶片)的重要原材料。它们增强了叶片的结构完整性和耐用性,从而带来更大、更高效的风力涡轮机。碳纤维,包括沥青基碳纤维,对于加固叶片翼梁帽至关重要,翼梁帽是关键的结构部件。这种卓越的性能可防止叶片变形,并确保叶片能够承受风力和疲劳。因此,全球风能增长势头将推动预测期内的市场增长。

- 据美国能源部称,风能是最大的能源可再生能源在美国,约占美国能源产量的 10%。

下载免费样品 了解更多关于本报告的信息。

细分分析

按模数类型

高配板块性能均衡占据主导地位

根据模数类型,市场分为标准、中级和高级。

到 2024 年,高模量沥青基碳纤维将占据全球最大的市场份额。高模量沥青基碳纤维因其卓越的强度、刚度和导热性而需求量很大,使其成为航空航天、运动器材和电子产品等要求苛刻的应用的理想选择。它们的高模量、强度和热稳定性使其非常适合用于飞机机翼、机身和发动机部件,有助于减轻重量、提高燃油效率和安全性。 因此,在整个预测期内,对高模量沥青基纤维的需求将保持其主导地位。

中间模量沥青基碳纤维因其独特的性能而受到广泛欢迎,使其适用于广泛的应用,特别是在航空航天和汽车行业。这些纤维在强度、刚度和重量之间实现了良好的平衡,使其成为许多需要高性能材料的应用的经济高效的选择。除了其卓越的性能外,其耐高温的功效也将在预测期内显着推动其需求。

按申请

由于碳纤维的高利用率,航空航天和国防领域占据市场主导地位

根据应用,市场分为航空航天与国防、汽车、风能、运动与休闲、建筑等。

到 2024 年,航空航天和国防领域将占据全球最大市场份额。沥青基碳纤维因其卓越的强度、高导热性以及承受高温和机械应力的能力而被用于航空航天和国防领域。这些特性使它们成为热保护系统、火箭喷嘴和卫星结构等关键应用的理想选择,这些应用需要轻质、高性能复合材料需要。因此,在预测期内,航空航天和国防领域仍将是该产品的主要应用领域。

风能被认为是全球市场中增长最快的领域,尤其受到沥青基碳纤维独特的高强度、刚度和低密度等优异性能组合的推动。其独特的性能允许制造长而轻的叶片,在不影响结构完整性的情况下捕获更多的风能。因此,对更多能源电力不断增长的需求自然会推动未来几年风能应用领域的发展。

沥青基碳纤维市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Pitch-based Carbon Fiber Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2024年,亚太地区占据全球最大的沥青基碳纤维市场份额,产生价值2020万美元的市场收入。由于大规模工业化、对先进制造业的大量投资以及汽车和航空航天等关键行业不断增长的需求,亚太地区在市场上占据主导地位。在亚太地区,由于中国在航空航天和国防领域的大量投资以及不断扩大的电动汽车领域,从而推动了产品需求,中国在该地区市场占据主导地位。此外,中国还是全球最大的风能市场,带动了沥青基纤维的需求。北美在全球市场中保持强劲地位,2025年达到2190万美元,占35.00%份额,预计2026年将达到2380万美元。

- 据全球能源监测机构预测,到2023年,风能和太阳能将占该国总发电量的37%左右。

北美

北美被确定为市场第二大地区。美国是全球卫星市场的领先投资者,重点关注商业和国家安全应用。美国拥有大量运行卫星,数量远远超过任何其他国家。在该地区大规模投资计划的推动下,北美的产品需求预计将激增。

- 软银集团公司计划向 OneWeb Ltd 投资约 10 亿美元,该公司正在建设卫星星座以改善全球宽带接入。

欧洲

欧洲航空航天部门设计和生产民用和军用飞机,直升机、无人机、航空发动机以及各种系统和设备。它还包括提供支持服务(包括维护和培训)的公司。该行业的民用部门是欧洲航空航天和国防生态系统的基础,占其年收入的 50%,同时创造高技能就业并促进创新。由于生产如此广泛,预计欧洲市场在预测期内将温和增长。 2025年,欧洲创造了1550万美元,占全球市场收入的25.00%,预计到2026年将增长至1670万美元。

- 据欧盟委员会称,民用航空业提供了 405,000 个就业岗位,创造了 1,470 亿美元的收入,并在出口中发挥着主导作用。

拉美

由于集中投资于扩大卫星互联网、通信和数据服务,拉丁美洲市场预计将逐步增长。受宽带连接需求不断增长(尤其是在农村地区)以及卫星技术用于紧急救援和政府通信等因素的推动,该市场预计将大幅增长。由于碳纤维在卫星热管理应用中得到广泛利用,因此区域市场在预测期内将会增长。 2025年,拉丁美洲对全球市场的贡献率为2.30%,估值为140万美元,预计2026年将达到160万美元。

中东和非洲

在航空航天、汽车和体育用品行业不断扩大以及对可持续技术的更广泛推动的推动下,中东和非洲的产品需求预计将呈上升趋势。包括沙特阿拉伯 2030 年愿景和迪拜 2040 - 城市总体规划和可持续发展在内的大型举措将为市场增长创造一个进步的环境。 2025年,中东和非洲市场规模为70万美元,占全球市场的1.00%,预计到2026年将增长至70万美元。

竞争格局

主要行业参与者

产能扩张和产品创新仍将是市场关键策略

全球市场部分集中于三菱化学碳纤维及复合材料公司、日本石墨纤维有限公司、东丽和帝人有限公司等公司,占据了重要的市场份额。由于航空航天和国防、汽车和能源领域(尤其是风能)对轻质材料的需求不断增长,顶级公司处于有利地位,能够实现大幅收入增长。该行业的主要参与者正在集中精力扩大生产能力并投资于研发,以满足对这些产品不断增长的需求。

关键清单 沥青基碳纤维公司简介

- 赫氏公司(美国)

- 吴羽株式会社(日本)

- 三菱化学碳纤维及复合材料公司(日本)

- 日本石墨纤维有限公司(日本)

- 辛斯科(比利时)

- 泰盛复合材料科技有限公司 (中国)

- 帝人有限公司(日本)

- 东丽工业公司(日本)

- 万虎复合材料(中国)

- 郑州阿尔法化工有限公司(中国)

主要行业发展

- 2024 年 3 月:复合材料生产商Jindal Advanced Materials(JAM)与意大利MAE S.p.A.合作,计划投资约3.16亿美元建立年产3500吨的碳纤维工厂。

- 2023 年 10 月:东丽工业公司 (Toray Industries Inc.) 扩建了其法国子公司 Toray Carbon Fibers Europe S.A. 的高模量和常规丝束*中型碳纤维生产设施。此举是由于欧洲对碳纤维的需求不断增长,而净零社会的发展推动了欧洲对碳纤维的需求不断增长。

- 2022 年 12 月:晓星高新材料透露,成功开发出超高强度碳纤维,距离自主生产航空材料又近了一步。

- 2022 年 3 月:晓星高新材料宣布将投资 3850 万美元扩大该公司韩国全州工厂的碳纤维生产。

- 2021 年 7 月:赫氏公司宣布与达索公司签署协议,为猎鹰10X项目供应碳纤维预浸料。此举预计将加强两个航空航天领导者之间的现有合作伙伴关系。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 9.90% |

|

分割 |

按模数类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 6240 万美元,预计到 2034 年将达到 1.47 亿美元。

2025年,亚太地区市场价值为2280万美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 9.90%。

航空航天和国防领域在应用方面引领市场。

航空航天和国防产品需求的激增推动了市场的增长。

三菱化学碳纤维及复合材料公司、日本石墨纤维有限公司、东丽和帝人有限公司是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250