聚合物基复合材料市场规模、份额和行业分析,按类型(热塑性塑料和热固性塑料),按增强材料(玻璃纤维、碳纤维等),按制造工艺(叠层(手工/喷涂)、纤维缠绕、拉挤成型、压缩成型、注射成型和树脂传递成型 (RTM)),按应用(汽车、航空航天、建筑和建筑、电气和电子、运动器材等)和区域预测,2026-2034

主要市场见解

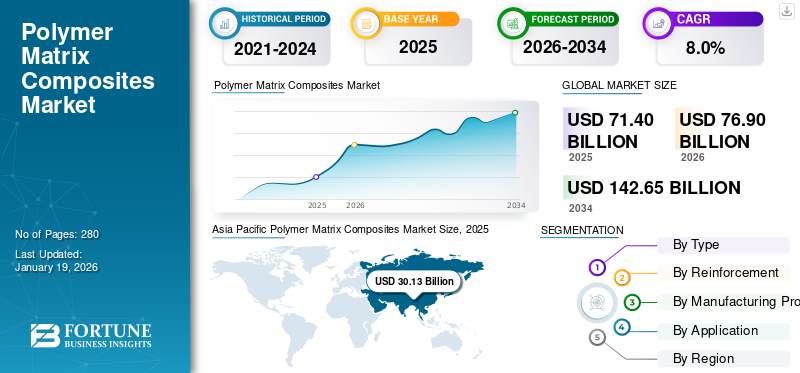

全球聚合物基复合材料市场规模以美元计71.4到 2025 年,该市场预计将增长 10 亿美元76.92026 年 10 亿美元142.65到 2034 年将达到 10 亿美元,预测期内复合年增长率为 8.0%。亚太地区在聚合物基复合材料市场占据主导地位,2025年市场份额为42.19%。

聚合物基复合材料 (PMC) 是通过用碳、玻璃或芳纶纤维增强聚合物树脂制成的先进材料,具有强度、轻质和耐腐蚀性的理想组合。由于其卓越的机械性能和设计灵活性,它们被广泛应用于航空航天、汽车、建筑、船舶和体育行业。由于对节能车辆、轻型飞机部件和高性能运动器材的需求不断增加,该市场正在显着增长。此外,PMC 在风能、电子和医疗器械预计将进一步推动市场扩张。市场上的主要制造商包括东丽先进复合材料公司、赫氏公司、杜邦公司、欧文斯科宁公司和三菱化学集团公司。

下载免费样品 了解更多关于本报告的信息。

聚合物基复合材料市场要点

- 2025 年市场规模:714 亿美元

- 2026年市场规模:769亿美元

- 2034年预测市场规模:1426.5亿美元

- 复合年增长率:2026-2034 年 8.0%

- 亚太地区在聚合物基复合材料市场占据主导地位,到 2025 年将占据 42.19% 的份额。

- 热塑性塑料领域占据了最大的市场份额。

- 玻璃纤维领域占据了全球市场的主导份额。

亚太地区

亚太地区 2025 年估值为 301.3 亿美元,引领市场,预计 2026 年将达到 325.6 亿美元。

北美

2025年北美市场规模为211.8亿美元,占全球市场的30.00%,预计2026年将达到228亿美元。

欧洲

2025年欧洲价值为166.6亿美元,预计2026年将达到178.5亿美元。

我们。

在强劲的航空航天、汽车和工业需求的支持下,美国预计仍将是北美聚合物基复合材料市场的主要贡献者。

日本

日本对先进制造和轻质复合材料的持续投资预计将支持市场的稳定增长。

阅读更多

市场动态

市场驱动因素

先进工程应用对轻质和高强度材料的需求不断增加,以促进市场增长

在 PMC 提供轻量化特性和卓越机械强度的独特能力的推动下,对 PMC 的需求正在稳步增长。航空航天、汽车和风能等行业正在积极转向轻质材料,以提高燃油效率、减少排放并提高整体性能。 PMC 具有耐腐蚀性等附加优点,使其成为制造复杂、高性能组件的理想选择。随着行业更加关注效率、可持续性和先进的工程解决方案,对高强度和轻质复合材料的需求预计将推动全球聚合物基复合材料市场的增长。

市场限制

高生产成本和供应链挑战限制了市场扩张

PMC 的生产涉及使用优质原材料,例如碳纤维和玻璃纤维,以及复杂且能源密集型的制造技术。这些要求显着增加了生产成本,使制造商难以迎合价格敏感的市场。此外,由于材料供应有限、对国际供应商的依赖以及运输延误,该行业面临着持续的供应链挑战。这些因素导致运营效率低下并阻碍产品的及时交付,从而减缓了更广泛的采用并限制了市场的增长。

市场机会

生物基树脂的进步推动市场可持续增长

对可持续性的日益重视正在加速 PMC 中生物基树脂的开发和采用。这些树脂源自天然淀粉等可再生资源,是传统石油基树脂的环保替代品。技术进步进一步提高了它们在强度、耐热性和耐用性方面的性能,使其适合高性能应用。随着植物油监管压力和环保意识的不断增强,向生物基树脂的转变为制造商扩大其市场份额提供了重要机会。

- 根据美国农业部2023年报告,美国2021年,包括用于PMC的生物基树脂在内的生物基产品行业为国民经济贡献了4890亿美元。这比2020年的4640亿美元增长了5.1%。

聚合物基复合材料市场趋势

自动化制造流程的进步可提高效率和可扩展性

由于对更高生产效率、精度和可扩展性的需求,市场正在见证向自动化的强劲转变。技术如树脂传递模塑 (RTM)、自动纤维铺放和拉挤成型越来越多地被采用,以提高生产效率、减少劳动力依赖并确保一致的产品质量。这些技术可加快生产周期,满足航空航天、汽车和建筑领域对轻质和高性能组件不断增长的需求。随着制造商继续投资自动化,这些进步预计将显着影响未来的市场增长。

市场挑战

严格的环境法规和替代材料的不断采用对市场增长构成挑战

PMC 的生产涉及使用合成树脂和化学工艺,可能会排放挥发性有机化合物 (VOC) 和其他污染物,引起环境监管机构越来越严格的审查。为了遵守这些不断变化的法规,制造商需要大力投资可持续材料和环保生产技术。此外,天然纤维复合材料和其他生物基替代品的日益普及进一步加剧了市场竞争,迫使制造商创新并采用更环保的配方以保持竞争力。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

对热塑性塑料的需求不断增长,推动轻量化和高性能应用市场的增长

根据类型,市场分为热塑性塑料和热固性塑料。

得益于可回收性、轻质性和高抗冲击性等卓越性能,热塑性塑料细分市场将在 2024 年占据全球市场主导份额。这些材料越来越多地应用于汽车、航空航天等领域消费电子产品工业因其能够被重塑和再利用而与可持续发展目标保持一致。对节能车辆和飞机的需求不断增长,推动了对轻质部件的需求,从而加速了热塑性复合材料的采用。此外,加工技术的进步、更快的生产周期和易于制造进一步推动了需求。

由于其优异的机械强度、耐热性和尺寸稳定性,热固性塑料领域也占有重要份额。这些特性使热固性复合材料成为航空航天、船舶和建筑领域结构应用的理想选择。它们在极端压力和高温下保持形状和性能的能力使其适合在关键环境中长期使用。此外,基础设施建设的加强、对耐用材料的需求不断增长以及树脂配方的进步继续支持该领域的增长。

通过强化

越来越多地使用玻璃纤维来支持聚合物基复合材料在经济高效的应用中的广泛采用

根据增强材料,市场分为玻璃纤维、碳纤维等。

凭借其成本效益、优异的耐腐蚀性和良好的机械性能,玻璃纤维细分市场到 2024 年将占据全球市场主导份额。由于其轻质且易于加工,它被广泛应用于汽车、建筑、风能和消费品等行业。对节能汽车的需求不断增长以及可再生能源项目的增长是推动玻璃纤维复合材料使用的关键因素。此外,原材料的供应和成型技术的进步进一步加速了该领域的增长。

由于其高强度重量比、高刚度和耐热性,碳纤维领域也占有显着的份额。这些特性使碳纤维复合材料非常适合航空航天、高性能汽车和运动器材应用。由于高端和性能驱动行业对先进材料的需求不断增长,该领域正在受到关注。此外,碳纤维加工技术的进步和降低生产成本的努力预计将支持该领域的增长。

按制造工艺

压缩成型领域由于适合大批量生产而占有重要份额

根据制造工艺,市场分为叠层(手工/喷涂)、纤维缠绕、拉挤成型、压缩成型、注塑成型和树脂传递成型(RTM)。

得益于大规模生产高强度、复杂部件的效率,压缩成型领域将在 2024 年占据全球市场主导份额。这种方法广泛应用于汽车和工业领域,用于制造车身面板、保险杠和电气外壳。该工艺可实现大批量、低成本生产并最大限度地减少浪费,这对大规模生产行业很有吸引力。此外,汽车应用对轻质耐用材料以提高燃油效率的需求不断增长,进一步推动了该领域的增长。

由于其高速生产复杂且精密设计的复合材料零件的能力,注塑成型领域也占据了显着的份额。它特别用于消费电子产品、医疗设备和汽车内饰。该技术具有高重复性、最少的材料浪费以及与热塑性复合材料的兼容性,使其适合大规模生产。此外,不断增长的自动化和模具设计的进步正在增强其在最终用户行业中的采用。

树脂传递模塑 (RTM) 领域也拥有不断增长的市场份额,这得益于其生产具有光滑表面光洁度的坚固、轻质部件的能力。它通常用于航空航天、风能和海洋领域。 RTM 支持复杂的光纤架构,并允许更大的设计灵活性,使其适合性能关键型应用。对高性能和定制复合材料零件的需求不断增长预计将推动该领域未来几年的增长。

按申请

由于轻量化趋势和排放标准合规性,汽车领域占据主导地位

根据应用,市场分为汽车、航空航天、建筑、电气和电子、运动器材等。

到 2024 年,汽车领域将在全球聚合物基复合材料市场中占据主导地位,这主要是由于对有助于提高燃油效率并满足严格排放法规的轻质材料的需求不断增加。制造商正在取代传统材料,包括钢铁和铝由于 PMC 具有卓越的机械性能,因此可用于各种车辆部件。这些复合材料具有出色的机械强度、减轻的重量、耐腐蚀性和增强的设计多功能性,使其成为结构和美学应用的理想选择。此外,对电动汽车 (EV) 和混合动力车型的需求不断增长,加速了 PMC 在该领域的使用。

由于该行业对轻质耐用材料的需求不断增长,航空航天领域的 PMC 的采用量正在显着增长。这些复合材料因其优异的强度重量比、疲劳、耐热和耐腐蚀性而被广泛集成到飞机部件中。随着航空公司和制造商优先考虑燃油效率、更长的飞行航程和降低维护成本,对先进复合材料的需求持续增长。此外,全球航空旅行的复苏和对下一代飞机设计的投资不断增加,进一步加速了 PMC 在该领域的使用。

由于其卓越的强度和长期的耐用性,建筑和施工领域正在稳步增长。这些材料具有出色的耐湿性、耐化学性和耐极端温度性。它们越来越多地用于桥梁加固、墙板、屋顶系统和钢筋等结构部件。它们的轻质特性使运输和安装更加容易,减少了劳动力和结构负载。随着城市发展的加速,人们越来越关注可持续和低维护材料。 PMC 通过提供更长的使用寿命和更低的生命周期成本来支持这一转变。随着全球对绿色基础设施的推动,建筑行业中 PMC 的使用预计将会增长。

聚合物基复合材料市场区域展望

按地域划分,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Polymer Matrix Composites Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区以美元估值主导市场30.13到 2025 年,预计将达到 10 亿美元32.562026 年将达到 10 亿。 在中国、印度、日本和韩国等国家不断扩大的工业制造、城市发展以及蓬勃发展的汽车和航空航天工业的推动下,亚太地区主导了全球市场。政府推动轻量化、节能汽车和可再生能源基础设施的举措正在加速复合材料的采用。此外,国防支出的增加、消费电子产品需求的增加以及本地和国际制造商的不断增加进一步促进了市场的增长。该地区对创新和技术进步的关注确保了不同应用对 PMC 的强劲需求。

北美

2025年北美市场规模为211.8亿美元,占全球市场份额的30.00%,预计2026年将达到228亿美元。在先进制造业、航空航天和国防投资以及汽车行业对轻质和耐用材料不断增长的需求的推动下,北美市场正在稳步增长。美国和加拿大等国家是主要贡献者,它们高度重视技术创新和复合材料在高性能应用中的采用。政府对风力涡轮机安装等可持续能源项目的支持进一步推动了市场扩张。此外,严格的排放法规和对节能运输解决方案的推动正在推动各行业用聚合物复合材料替代传统材料。

欧洲

2025年欧洲市场价值为166.6亿美元,占全球收入的23.00%,预计到2026年将达到178.5亿美元。在欧洲,该市场受到严格的环境法规的推动,鼓励各行业使用轻质、可回收和高性能材料。该地区对可持续发展的高度重视加速了 PMC 在汽车、航空航天和风能应用中的采用。德国、法国和英国等国家处于领先地位,投资于先进复合材料技术 电动汽车、飞机和可再生能源系统。此外,该地区完善的工业基础确保了多个行业对该产品的稳定需求。

拉美

2025年,拉丁美洲地区占据全球市场的2.00%,收入为12.7亿美元,预计2026年将达到13.6亿美元。在汽车、建筑和风能行业需求不断增长的支撑下,拉丁美洲市场正在稳步增长。由于汽车制造、基础设施项目和可再生能源计划的扩大,巴西和墨西哥等国家的复合材料使用量正在增加。由于对轻质、耐腐蚀和具有成本效益的材料的需求的推动,PMC 在消费品和工业设备中的应用不断增长,该地区也受益于此。此外,政府对工业发展的支持和先进制造技术的逐步采用也进一步推动了整个地区的市场增长。

中东和非洲

2025年,中东和非洲为全球市场贡献了约21.7亿美元,占3.00%的份额,预计2026年将达到23.2亿美元。在中东和非洲,由于基础设施不断发展、工业多元化以及汽车和航空航天应用对轻质材料的需求不断增长,市场正在见证增长。南非等国家正在大规模投资建设、交通运输和 可再生能源项目,这为复合材料集成创造了机会。此外,当地制造业的增长和可持续性正在推动整个地区先进材料的采用。

竞争格局

主要行业参与者

重点企业持续投入研发推出新产品,保持市场主导地位

全球市场竞争激烈,主要参与者专注于技术进步、并购和产能扩张,以提高市场占有率。全球公司包括东丽先进复合材料公司、赫氏公司、杜邦公司、欧文斯科宁公司和三菱化学集团公司。这些公司根据纯度水平、具有成本效益的加工技术、供应链整合和区域主导地位进行竞争,同时投资可持续提取技术以解决环境问题。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

关键清单 聚合物基复合材料公司

- 东丽先进复合材料(我们。)

- 赫氏公司(美国)

- 西格里碳素(德国)

- 杜邦公司(我们。)

- 帝人有限公司(日本)

- TPI 复合材料公司(美国)

- 欧文斯科宁(我们。)

- 三菱化学集团公司(日本)

- 索尔维(比利时)

- 巴斯夫(德国)

主要行业发展

- 2025 年 7 月:东丽先进复合材料公司与 Airborne Aerospace B.V. 合作,为巨型星座卫星中使用的太阳能电池阵列提供航天级复合材料,强调其可靠性、重量轻以及适合自动化太空制造。

- 2023 年 8 月:东丽先进复合材料公司宣布将其加州工厂的产能增加 50%,增加 74,000 平方英尺(68,00 平方米),以满足全球对热塑性和热固性聚合物基体部件不断增长的需求。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.0% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

经过类型 · 热塑性塑料 · 热固性塑料 |

|

经过加强 · 玻璃纤维 · 碳纤维 · 其他的 |

|

|

经过制造流程 · 敷层(手工/喷涂) · 纤维缠绕 · 拉挤成型 · 压缩成型 · 注塑成型 · 树脂传递模塑 (RTM) |

|

|

经过应用 · 汽车 · 航空航天 · 建筑与施工 · 电气与电子 · 运动器材 · 其他的 |

|

|

按地区 · 北美(按类型、按增强材料、按制造工艺、按应用和按国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按类型、按增强材料、按制造工艺、按应用和按国家/地区) o 德国(按申请) o 英国(按申请) o 意大利(按申请) o 法国(按申请) o 俄罗斯(按申请) o 欧洲其他地区(按申请) · 亚太地区(按类型、按增强材料、按制造工艺、按应用和按国家/地区) o 中国(按申请) o 印度(按申请) o 日本(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按类型、按加固、按制造工艺、按应用和按国家/地区) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按类型、按加固、按制造工艺、按应用和按国家/地区) o GCC(按申请) o 南非(按申请) · 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 714 亿美元,预计到 2034 年将达到 769 亿美元。

2025年,市场价值为301.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.0%。

推动聚合物基复合材料市场的关键因素是对轻质和高强度材料的需求不断增长以及对可持续性的日益关注。

东丽先进复合材料公司、赫氏公司、杜邦公司、欧文斯科宁公司和三菱化学集团公司是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

复合材料制造技术的不断进步,以及这些材料在汽车、航空航天和建筑领域的日益广泛使用,是预计有利于采用聚合物基复合材料的一些关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 280