聚丙烯纤维在移动和运输市场规模、份额和行业分析,按产品类型(短纤维、长丝和功能纤维)、最终用途行业(汽车、铁路、船舶、航空和城市空中交通 (UAM))以及区域预测,2025-2032 年

主要市场见解

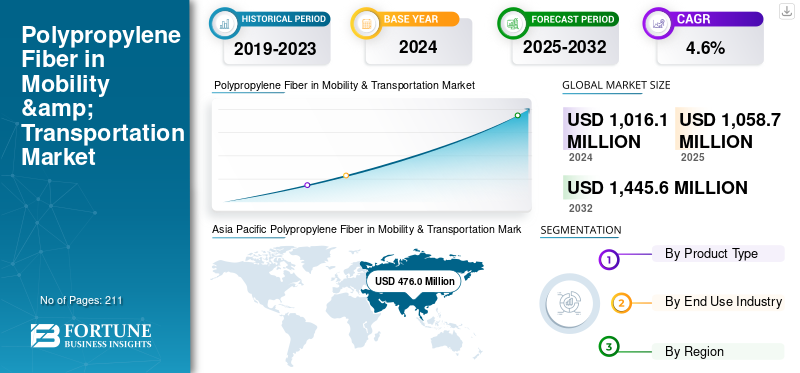

2024年,全球移动和运输领域聚丙烯纤维市场规模为10.161亿美元。预计该市场将从2025年的10.587亿美元增长到2032年的14.456亿美元,预测期内复合年增长率为4.6%。 2024年,亚太地区以45.96%的市场份额主导全球市场。

聚丙烯(PP)纤维是指由聚丙烯树脂衍生的一种轻质、耐用的合成纤维,因其低密度、耐化学性、防潮性、耐磨性和优异的性价比而受到重视。在移动和交通领域,聚丙烯纤维广泛应用于汽车内饰、铁路和交通系统、船舶、航空客舱和新兴的城市移动平台。主要应用包括地毯、地板和行李箱衬里、隔音和隔热、内饰基材、座椅系统以及车身底部或半外部部件。聚丙烯纤维固有的轻质特性有助于减轻车辆重量,而其可回收性和与单一材料系统的兼容性与全球可持续发展和循环经济目标非常吻合。这些特殊的参数旨在为市场扩张创造一个进步的环境。

此外,移动和运输领域聚丙烯纤维的全球市场由大型综合纤维生产商和专注于汽车的专业供应商共同塑造,包括 Indorama Ventures、Beaulieu International Group、Asahi Kasei Corporation、RadiciGroup 以及湖北博涛合成纤维等新兴高产能亚洲制造商。对轻质纤维工程、再生聚丙烯纤维、声学优化以及遵守严格的汽车和运输安全标准的持续投资继续增强竞争地位。

下载免费样品 了解更多关于本报告的信息。

聚丙烯纤维在移动和运输市场的关键要点

- 2024 年市场规模:10.161 亿美元

- 2025 年市场规模:10.587 亿美元

- 2032 年预测市场规模:14.456 亿美元

- 复合年增长率:2025-2032 年 4.6%

- 亚太地区在移动和运输市场的聚丙烯纤维中占据主导地位,到 2024 年将占据 45.96% 的份额。

- 2024年,短纤维领域占据最大的市场份额。

- 到 2024 年,汽车领域将占据主导的最终用途市场份额。

亚太地区

预计 2025 年亚太地区将达到 5.239 亿美元。

北美

预计 2025 年北美将达到 2.069 亿美元。

欧洲

预计 2025 年欧洲将达到 2.918 亿美元。

我们。

预计 2025 年市场规模将达到 1.758 亿美元。

日本

强劲的汽车生产和对轻质、可回收汽车材料不断增长的需求继续支持市场增长。

阅读更多

聚丙烯纤维在移动和运输市场趋势中的应用

扩大电动汽车生产并增加每辆车使用工程纺织部件以推动市场增长

电动汽车(EV)产量的快速扩张是市场的关键驱动力。由于没有发动机噪音,电动汽车平台需要加强声学和热管理,从而导致工程纺织部件的使用增加,例如非织造隔热材料、地板系统和内饰。因此,与传统内燃机车型相比,每辆车的聚丙烯纤维消耗量正在上升。此外,电动汽车制造商强调轻量化和能源效率以延长行驶里程,由于其低密度和耐用性,进一步青睐基于聚丙烯纤维的解决方案。

- 根据国际能源署(IEA)的数据,2025年全球电动汽车产量将出现大幅增长,预计到年底新电动汽车销量将超过2000万辆,约占所有新车的四分之一。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

汽车轻量化和燃油效率要求推动聚丙烯纤维需求

在全球范围内,随着各国政府收紧乘用车和商用车的燃油效率和排放法规,轻量化已成为汽车行业的结构性优先事项。聚丙烯(PP)纤维直接受益于这种转变,因为它结合了低密度、足够的机械强度、耐化学性和成本效率,使其非常适合替代多个汽车部件中较重的传统材料。 PP 的密度为 0.90 g/cm3,是最轻的商品聚合物之一,可在不影响功能性能的情况下显着减轻车辆重量。

北美的车队平均燃油经济性标准、欧洲的二氧化碳排放限制以及亚太地区的燃油消耗标准等监管框架隐含地激励原始设备制造商用基于轻质聚合物的解决方案替代金属、橡胶和较重的塑料。短纤维和连续纤维越来越多地被设计成非织造布和复合结构,这在提高燃料效率方面发挥着重要作用,这将在可预见的时期内推动聚丙烯纤维在移动和运输市场的增长。

市场限制

玻璃纤维、碳纤维复合材料和工程热塑性塑料的竞争抑制了市场增长

结构性和半结构性汽车应用中越来越多地采用玻璃纤维、碳纤维复合材料和工程热塑性塑料,预计将限制移动和运输领域的聚丙烯纤维市场的增长。这些材料具有卓越的机械强度、刚度和耐热性,非常适合PP纤维无法满足功能要求的承载部件、结构增强件和高性能应用。随着原始设备制造商追求积极的轻量化和安全目标,特别是在高档车辆和电动平台中,复合材料越来越成为需要更高结构完整性的零件的首选。

市场机会

越来越多地在交通应用中使用再生和圆形聚丙烯纤维,以创造利润丰厚的增长机会

再生和圆形聚丙烯纤维在移动应用中的使用不断增加,正在成为全球聚丙烯纤维市场结构性重要增长动力,特别是随着汽车、铁路和商用车制造商加速向低碳材料组合转型。移动原始设备制造商面临着来自监管和商业来源的压力,要求减少车辆生命周期排放、增加回收内容并展示实现循环经济目标的进展。 PP 纤维因其低密度、耐化学性和成本效益而在移动应用中受到重视。它越来越多地使用消费后和工业后回收材料重新配制聚丙烯不影响功能性能。这一转变正在扩大聚丙烯纤维的潜在市场,超越传统的原生材料需求,为纤维生产商创造新的收入来源。

细分分析

按产品类型

由于汽车内饰和非织造布应用主导需求,短纤维引领市场

根据产品类型,移动和运输用聚丙烯纤维市场分为短纤维、长丝和功能纤维。

到2024年,短纤维细分市场在全球移动和运输市场中占据聚丙烯纤维的最大份额。该细分市场的增长是由其在汽车地毯、脚垫、行李箱衬里、轮拱衬里和隔热毡中的广泛应用推动的。短纤维仍然是针刺和热粘合非织造布的首选,它们构成了汽车内饰和声学应用的支柱。它们的成本效率、耐磨性、轻量化特性和可回收性使其与大容量乘用车和商用车高度兼容。

功能性纤维领域增长最快,预测期内复合年增长率为 5.1%。对隔音、热管理、阻燃和特种聚丙烯纤维的需求不断增长,特别是在电动汽车和先进移动平台方面,推动了增长。功能性纤维在降噪、轻量化和安全合规性方面具有更高的性能,尽管基数较小,但仍将其定位为关键的价值增长驱动力。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

随着电动汽车的采用和内饰材料强度的增加,汽车占据主导地位

根据最终用途行业,市场分为汽车、铁路、船舶、航空和城市空中交通(UAM)。

到 2024 年,汽车领域将占据 PP 纤维需求的主导份额,这得益于 PP 纤维在内饰、地板系统、座椅部件、隔热层和半外饰件中的广泛使用。全球乘用车和轻型商用车产量、SUV 普及率的提高以及向电动汽车的转型支撑了增长。电动汽车平台尤其需要增强隔音和隔热性能,直接增加了聚丙烯基非织造布和功能纤维的使用。此外,原始设备制造商对轻量化和可回收性的关注继续青睐聚丙烯纤维,而不是较重的或多材料替代品。

这城市空中交通(UAM)细分市场是增长最快的最终用途,按价值计算,复合年增长率为 6.7%。虽然目前 UAM 的绝对值很小,但其增长是由对 eVTOL 平台、轻型内饰系统和下一代移动概念的投资不断增加所推动的。在机车车辆扩张、翻新周期和飞机内饰升级的推动下,铁路和航空呈现温和但稳定的增长,而船舶需求则保持稳定,主要由更换需求推动。

聚丙烯纤维在移动和运输市场的区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

[待定J8yTxW0]

亚太地区在 2025 年占据主导地位,价值为 4.995 亿美元,预计到 2025 年将保持领先地位,价值为 5.239 亿美元。该地区的主导地位得益于其在汽车制造领域的领先地位和交通基础设施的扩张。该地区的汽车产量占全球一半以上,其中以中国、印度、日本和韩国为首,这些国家的汽车产量合计占全球汽车产量的 55% 以上。与此同时,对地铁系统、高铁和城市交通的大规模投资,特别是在中国和印度,支持了铁路内饰中额外的聚丙烯纤维消耗。

中国聚丙烯纤维在交通运输市场

基于亚太地区的强劲贡献和中国的制造实力,2025年中国市场收入将达到3.043亿美元,约占全球收入的28.7%。

印度聚丙烯纤维在移动和运输市场的应用

2025年印度市场规模达5630万美元。随着汽车产量的增加和技术的进步,预计需求将会增长,从而支撑国家的增长。

北美

北美仍然是一个重要的区域市场,预计到 2025 年将达到 2.069 亿美元。北美移动领域的 PP 纤维市场成熟而充满活力,在性能需求与可持续发展和技术进步的重大推动之间取得了平衡。主要趋势包括美国的高消费、加拿大电动汽车零部件的增长,以及通过回收和生物基选项以及高性能纤维和回收内容的创新来高度重视可持续性。该地区是主要生产国和消费国,利用页岩气生产具有成本效益的原料并培育进步的市场环境。

美国聚丙烯纤维在移动和运输市场的应用

2025年美国市场预计为1.758亿美元,约占全球收入的16.6%。

欧洲

预计未来几年欧洲的增长率将达到 4.3%,到 2025 年估值将达到 2.918 亿美元。欧洲代表了移动和运输领域 PP 纤维的高价值、受监管驱动的市场。欧洲原始设备制造商在全球最严格的二氧化碳排放、噪音、消防安全和可回收性法规下运营,这些法规强烈支持轻质、单一材料的内饰解决方案。总体而言,欧洲的增长较少受到销量扩张的推动,而更多地受到材料替代、功能升级和可持续发展主导的采用的推动。

德国聚丙烯纤维在移动和运输市场的应用

2025 年,德国市场规模达到 7930 万美元,相当于全球收入的 7% 左右。德国是欧洲移动和运输领域最大的聚丙烯纤维市场,得益于其作为该地区领先的汽车制造基地的地位。该国每年生产约 400 万辆汽车,其中高端汽车高度集中乘用车、商用车和先进的移动平台推动了对聚丙烯纤维的强劲需求。

英国聚丙烯纤维在移动和运输市场的应用

2025年英国市场收入为4760万美元,约占全球收入的5%。英国的汽车产量小于德国或法国。尽管如此,它仍然很重要,特别是在乘用车和高档汽车领域,这支持了内饰、地板和绝缘材料中对聚丙烯纤维的需求。

世界其他地区

预计世界其他地区在预测期内将出现温和增长,到 2025 年市场估值将达到 6040 万美元。该地区包括拉丁美洲、中东和非洲,规模仍然较小,但具有结构重要性。需求主要由汽车组装本地化、商用车车队扩张以及基础设施发展推动。 PP 纤维因其成本效益、耐用性以及在高温和苛刻操作环境中的性能而受到青睐,特别是在中东和非洲。

竞争格局

主要行业参与者

应用驱动的性能和轻量级创新定义了竞争定位

该市场由具有强大纤维工程能力、大规模生产能力以及与汽车原始设备制造商和一级内饰供应商密切合作的制造商主导。竞争差异化日益受到轻量化性能、声学和热效率、可回收性以及特定应用的纤维设计的驱动,而不仅仅是体积。主要参与者,包括 Indorama Ventures、Beaulieu International Group、Asahi Kasei Corporation、RadiciGroup 和亚洲领先的 PP 纤维生产商,通过多元化的产品组合、长期的汽车资质和全球供应足迹保持了强大的市场地位。其他参与者继续通过开发功能性纤维、回收成分解决方案和区域产能扩张(特别是在亚太地区)来增强竞争力。

移动和运输行业主要聚丙烯 (PP) 纤维公司名单简介

- 旭化成株式会社(日本)

- 蟠龙国际集团(比利时)

- 吉奥泰克森(西班牙)

- 贡文纤维(英格兰)

- 湖北博涛合纤股份有限公司 (中国)

- IFG国际纤维集团(瑞典)

- Indorama Ventures(泰国)

- 兰蒂奇参与公司(意大利)

- 裕盛企业有限公司(中国)

主要行业发展

- 2023 年 2 月:日本非织造布行业的知名企业旭化成和三井化学通过合并其非织造布部门创建了一家新的综合公司,该公司于 2023 年 10 月底投入运营。这一举措将通过公司类型的分拆来执行,这将有助于组建新的综合实体,但须经两家公司目前所在地日本和泰国的监管部门批准。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。关于移动和运输领域聚丙烯纤维的市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025-2032 年复合年增长率为 4.6% |

|

单元 |

价值(百万美元) 数量(千吨) |

|

分割 |

按产品类型、最终用途行业和地区 |

|

按产品类型 |

· 短纤维 · 长丝纱 · 功能纤维 |

|

按最终用途行业 |

|

|

按地区 |

· 北美(按产品类型、最终用途行业和国家/地区) o 美国(按最终用途行业) o 加拿大(按最终用途行业) · 欧洲(按产品类型、最终用途行业和国家/次区域) o 德国(按最终用途行业) o 英国(按最终用途行业) o 法国(按最终用途行业) o 意大利(按最终用途行业) o 欧洲其他地区(按最终用途行业) · 亚太地区(按产品类型、最终用途行业和国家/次区域) o 中国(按最终用途行业) o 日本(按最终用途行业) o 印度(按最终用途行业) o 韩国(按最终用途行业) o 亚太地区其他地区(按最终用途行业) · 世界其他地区(按产品类型和最终用途行业) |

常见问题

Fortune Business Insights 表示,2024 年全球市场规模为 10.161 亿美元,预计到 2032 年将达到 14.456 亿美元。

复合年增长率为 4.6%,市场预计在预测期内将呈现稳定增长。

到 2024 年,汽车终端用途行业将处于领先地位。

2024 年,亚太地区占据最高市场份额。

汽车轻量化和燃油效率的要求推动了市场的增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 211

相关报道