聚丙烯纤维市场规模、份额和行业分析,按产品类型(短纤和纱线)、最终用途行业(纺织、建筑、医疗保健和卫生等)以及区域预测,2026-2034 年

主要市场见解

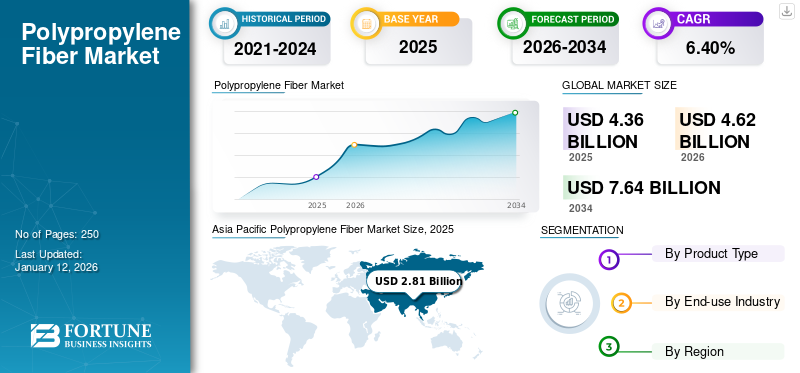

2025年,全球聚丙烯纤维市场规模为43.6亿美元。预计该市场将从2026年的46.2亿美元增长到2034年的76.4亿美元,预测期内复合年增长率为6.40%。亚太地区主导聚丙烯纤维市场,到 2025 年市场份额将达到 65%。

聚丙烯纤维是由丙烯单体通过聚合过程衍生的合成聚合物丝。这些纤维具有卓越的性能,包括轻质特性、高拉伸强度、卓越的耐化学性以及防止吸水和促进快速干燥的疏水性。 Beaulieu Fibers International NV、Indorama Ventures Public Company Limited 和三菱化学集团是市场上的主要参与者。

这种多功能纤维在众多行业中得到广泛应用。在纺织工业中,它们用于运动服、保暖内衣和户外服装。建筑行业将它们用作混凝土钢筋,以防止开裂并提高耐久性。其他应用包括制造绳索、地毯、用于土壤稳定的土工织物、过滤器、医用纺织品和包装材料。聚丙烯纤维兼具耐用性、成本效益以及耐化学品和耐湿性,因此在这些不同的应用中具有无价的价值。

- 聚丙烯是所有纤维中最轻的,比水还轻。它比涤纶轻34%,比尼龙轻20%。

下载免费样品 了解更多关于本报告的信息。

全球聚丙烯纤维市场概况

市场规模及预测:

- 2025年市场规模:43.6亿美元

- 2026年市场规模:46.2亿美元

- 2034 年预测市场规模:76.4 亿美元

- 复合年增长率:2026-2034 年 6.40%

市场份额:

- 受快速城市化、纺织和建筑业扩张以及中国、印度和东南亚大规模制造业的推动,亚太地区到 2025 年将占据聚丙烯纤维市场的 65% 份额。

- 按产品类型划分,短纤维预计将在 2025 年保持最大的市场份额,这得益于其在卫生、土工织物和汽车领域非织造布应用中的多功能性。

主要国家亮点:

- 中国:在蓬勃发展的建筑、汽车和纺织制造业的推动下,该地区需求的最大贡献者。

- 美国:医疗保健、汽车和建筑行业消费强劲,引领北美需求;专注于高价值、技术级纤维。

- 印度:由于纺织品生产、基础设施项目的强劲增长和可支配收入的增加,该地区市场的主要参与者。

- 德国:汽车行业采用聚丙烯纤维减轻车辆重量以满足欧盟环境法规的举措推动了需求。

聚丙烯纤维市场趋势

聚丙烯基土工织物和混凝土增强纤维推动建筑行业的需求

在汽车、汽车等领域需求不断增长的推动下,聚丙烯纤维市场正在稳步增长。土工布和卫生应用。可持续发展举措正在加速生物基和可回收聚丙烯纤维的开发。制造创新的重点是提高纤维强度和耐用性,同时降低生产成本。亚太地区继续主导市场份额,新兴经济体显着扩张。全球不断增长的建筑活动增加了对聚丙烯土工织物和混凝土增强纤维的需求。市场还看到聚丙烯纤维越来越多地集成到用于轻质应用的先进复合材料中。

市场动态

市场驱动因素

汽车行业因内饰部件采用产品而推动市场增长

汽车行业是重要的市场增长动力。制造商越来越多地采用这些轻质、耐用的纤维来生产内饰部件,从而减轻车辆重量并提高燃油效率。其出色的耐化学性和温度稳定性使其成为引擎盖下应用的理想选择,而其成本效益对面临利润压力的汽车制造商有吸引力。随着全球对更可持续交通解决方案的推动力度加大,聚丙烯可回收性和低环境足迹进一步巩固了其作为现代车辆设计首选材料的地位。

市场限制

日益严重的环境问题阻碍了市场增长

环境可持续性问题对市场构成重大限制。作为石油衍生的合成材料,它们因其碳足迹和不可生物降解的性质而面临越来越多的批评,在垃圾填埋场需要数百年才能分解。提高消费者意识和政府针对一次性用品的监管塑料微塑料污染促使各行业寻求生物替代品。此外,聚丙烯的可回收性挑战包括污染问题和再加工过程中的降解,这进一步限制了市场扩张,因为品牌致力于循环经济原则和可持续材料采购。

- PP 的制造过程是温室气体排放的一个重要因素,聚丙烯的广泛使用预计将向大气排放 13 亿吨二氧化碳。

市场机会

生物基聚丙烯纤维成为前景广阔的市场趋势

生物基聚丙烯纤维的发展为行业参与者提供了巨大的市场机会。这些生物基纤维源自玉米、甘蔗或农业废物等可再生资源,可解决日益增长的环境问题,同时保持传统聚丙烯的性能特性。投资这项技术的制造商可以使他们的产品在竞争格局中脱颖而出,获得绿色采购计划,并获得溢价。随着监管框架越来越青睐可持续材料以及各大品牌承诺减少化石塑料的使用,生物基聚丙烯纤维技术的早期采用者将占据重要的市场份额,并将自己定位为可持续发展的领导者。

- 根据欧洲生物塑料协会的数据,全球生物塑料产能预计将从2024年的约247万吨大幅增加至2029年的约573万吨。

市场挑战

石油波动和替代合成纤维破坏了市场增长的稳定

市场面临着来自替代合成纤维的激烈竞争,特别是聚酯,它具有更好的染色性和美观特性。与石油市场直接相关的原材料价格波动给制造商带来了巨大的成本不确定性。关于微塑料污染的环境问题合成纤维带来监管和消费者接受度方面的挑战。聚丙烯纤维产品的回收基础设施有限阻碍了可持续发展目标。在某些需要耐高温的应用中,市场还面临技术限制,因为与竞争纤维相比,聚丙烯的熔点相对较低。 亚太地区从 2023 年的 25.3 亿美元增长到 2024 年的 26.7 亿美元。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

由于非织造布应用的高需求,短纤市场占据主导地位

根据产品类型,市场分为短纤和纱线。

到 2024 年,短纤细分市场将占据全球最大的聚丙烯纤维市场份额,预计将在预测期内占据市场主导地位。占主导地位的原因是短纤维在非织造应用中的多功能性和广泛使用,包括卫生产品、土工织物和汽车零部件。这些短纤维具有出色的松密度、绝缘性能和成本效益,使其在强度重量比至关重要的一次性应用中特别有价值。

按最终用途行业

由于产品在服装中的高利用率,纺织领域将引领需求

根据最终用途行业,市场分为纺织、建筑、医疗保健和卫生等。

到 2024 年,纺织领域占据最大的市场份额。纺织行业为聚丙烯纤维带来了巨大的机遇,主要用于运动服、户外服装和地毯应用。它们的吸湿排汗特性、轻质特性和耐用性使其成为高性能织物的理想选择,而它们的防污性和保色能力则推动了家用纺织品和室内装饰市场的采用。

聚丙烯纤维市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Polypropylene Fiber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区创造了28.1亿美元,占全球市场收入的65.00%,预计到2026年将增长至29.7亿美元。中国、印度和东南亚国家通过庞大的制造能力和低廉的生产成本推动了这一主导地位。该地区蓬勃发展的建筑业、不断扩大的汽车生产和不断增长的纺织业推动了需求的持续增长。快速的城市化、基础设施的发展和可支配收入的增加进一步加速了市场扩张。当地制造商不断提高产能,使亚太地区成为全球最大的聚丙烯纤维生产国和消费国。

- 根据汇丰银行的数据,过去20年来,亚洲的纺织品和服装贸易以每年4.5%的速度增长,目前占全球市场的近65%,而2005年这一数字刚刚超过一半。

- 在全球范围内,纺织品服装行业占温室气体排放量的 10%,每年消耗超过 200 万亿升水。

北美

2025年,北美地区占据全球市场13.00%的份额,收入达到5.5亿美元,预计2026年将达到5.8亿美元。北美地区是一个以技术创新和高价值应用为特征的成熟市场。美国引领地区消费,医疗保健、汽车和建筑行业需求巨大。该地区专注于价格昂贵的特种和技术级聚丙烯纤维。严格的质量标准、可持续发展举措和先进的制造能力使这个市场脱颖而出。

- 根据医疗保险和医疗补助服务中心的数据,2023 年美国医疗保健支出增长 7.5%,达到 4.9 万亿美元,即人均 14,570 美元。 医疗支出占国内生产总值的比重为17.6%。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年达到7.4亿美元,占17.00%份额,预计2026年将达到8亿美元。严格的环境法规和可持续发展举措推动了欧洲的需求。该地区强调回收和可回收的解决方案,制造业大力投资循环经济方法。汽车行业仍然是主要消费者,利用这些纤维来实现车辆减重目标。

- 根据欧盟统计局的统计,HDPE 和 PP 几乎占欧盟 28 国聚合物树脂加工商需求的三分之一。

- 根据ACEA的数据,汽车行业产生的营业额占欧盟GDP总量的7%。汽车制造是欧盟的战略性产业,每年生产 1310 万辆轿车、货车、卡车和公共汽车。欧洲主要市场的机动车辆税收为 4149 亿美元。

拉美

拉丁美洲市场在2025年创造了1.6亿美元的收入,占全球市场格局的3.70%,预计到2026年将达到1.8亿美元。拉丁美洲聚丙烯纤维市场的增长与工业化和基础设施发展的加快有关。巴西和墨西哥在该地区的消费中处于领先地位,包装、建筑和农业应用的需求量很大。该地区受益于丰富的 天然气用作聚丙烯生产原料的资源。

中东和非洲

中东非洲地区2025年市场规模为0.9亿美元,占全球市场份额的2.00%,预计2026年将达到1亿美元。中东非洲地区发挥原材料准入战略优势,海合会国家成为主要生产国。受益于一体化石化业务和有竞争力的价格,沙特阿拉伯和阿联酋的产能处于领先地位。非洲是一个新兴市场,在快速城市化、基础设施发展和不断扩张的建筑业的推动下,具有巨大的增长潜力。

竞争格局

主要行业参与者

产品创新投资是获得市场竞争力的关键策略

全球聚丙烯纤维市场主要由 Beaulieu Fibers International NV、Chemosvit Fibrochem, s.r.o.、Indorama Ventures Public Company Limited、三菱化学集团和 Radici Partecipazioni SpA 等公司占据重要的市场份额。聚丙烯纤维公司专注于可持续解决方案、法规遵从性和创新。他们正在开发环保产品,投资先进制造技术,并扩展到新兴市场。此外,公司正在增强回收能力并建立战略合作伙伴关系,以加强其市场地位并解决环境问题。

关键清单 聚丙烯纤维企业概况

- 博利厄纤维国际公司(比利时)

- Chemosvit Fibrochem, s.r.o. (斯洛伐克)

- Indorama Ventures Public Company Limited(泰国)

- 三菱化学集团(日本)

- Radici Partecipazioni SpA(意大利)

- 杜邦公司(美国)

- 艾维恩(美国)

- FiberPartner(丹麦)

- IFG国际纤维集团(奥地利)

- 西卡(美国)

主要行业发展

- 2023 年 5 月:Avient Corporation 是专业可持续材料解决方案的领先供应商,在 Plastimagen 2023 上展示了其可持续聚合物、着色剂、添加剂、特种工程材料和服务组合。

- 2023 年 4 月:Beaulieu Fibers International 在 INDEX 23 上展示了可持续生物成分纤维,包括用于节省材料的 Meralux、用于无粘合剂粘合的 Ultrabond 以及用于舒适的 Hyper Soft。他们的比利时和意大利工厂获得了 ISCC Plus 生物圆形纤维认证。

报告范围

全球市场研究报告提供了详细的市场分析,重点关注领先公司、产品类型和最终用途行业等关键方面。此外,该报告还提供了对市场趋势的见解,并强调了重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 6.40% |

|

分割 |

按产品类型

|

|

按最终用途行业

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 46.2 亿美元,预计到 2034 年将达到 76.4 亿美元。

2025年,亚太市场价值为28.1亿美元。

预计该市场在预测期内的复合年增长率为 6.40%。

纺织品部门在最终用途行业中引领市场。

纺织品和建筑需求激增推动市场增长。

Asbury Carbons、EagleGraphite、HEG Limited、Imerys S.A. 和 Mineral Commodities Ltd. 是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250