聚氨酯喷涂泡沫市场规模、份额和行业分析,按泡孔结构(开孔和闭孔)、发泡类型(水发泡、HFO 发泡等)、应用(建筑、汽车等)以及区域预测,2026-2034 年

主要市场见解

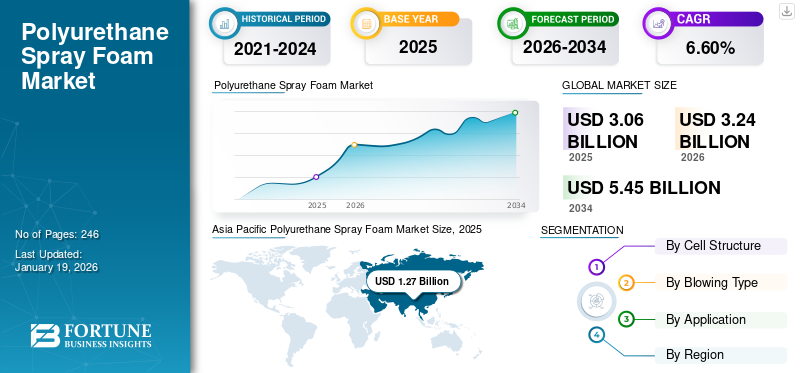

2025年,全球聚氨酯喷涂泡沫市场规模为30.6亿美元。预计该市场将从2026年的32.4亿美元增长到2034年的54.5亿美元,预测期内复合年增长率为6.60%。亚太地区主导聚氨酯喷涂泡沫市场,到 2025 年市场份额将达到 42%。

全球聚氨酯喷涂泡沫市场正在见证由建筑、汽车和工业领域等各种应用推动的巨大增长机会。聚氨酯喷涂泡沫是一种液体材料,在应用时会膨胀,形成刚性结构,在各种表面上提供隔热、空气密封和耐用性。喷雾泡沫重量轻但有效,可在难以到达的区域提供出色的覆盖效果。它用于提高新建和改造项目的能源效率、控制湿度并增强结构完整性。该产品通过减少空气泄漏和限制热传递来降低能耗。对节能材料和可持续建筑实践的需求不断增长将显着推动市场的增长。该市场的主要参与者包括巴斯夫SE、PPG工业公司、亨斯曼国际有限责任公司、欧文斯科宁和阿科玛。

下载免费样品 了解更多关于本报告的信息。

全球聚氨酯喷雾泡沫市场概览

市场规模及预测:

- 2025年市场规模:30.6亿美元

- 2026年市场规模:32.4亿美元

- 2034 年预测市场规模:54.5 亿美元

- 复合年增长率:2026-2034 年 6.60%

市场份额:

- 2025 年,亚太地区以 42% 的份额领先,从 2025 年的 12.7 亿美元增至 2026 年的 13.6 亿美元。

- 按泡孔结构分:开孔泡沫广泛用于内部隔热,而闭孔泡沫在外部和工业应用中占主导地位。

- 按应用划分:受节能保温需求的推动,建筑行业占据最大份额;由于电动汽车热管理需求,汽车行业不断增长。

主要国家亮点:

- 中国和印度:住宅和商业建筑大幅增长。

- 日本和韩国:对节能建筑和工业应用的投资。

- 美国和加拿大:严格的建筑规范和对可持续建筑材料的需求。

- 德国、法国和英国:绿色建筑倡议和节能改造项目。

- 中东和非洲:不断发展的基础设施和城市化推动了需求。

- 拉丁美洲:不断增长的建筑和城市发展推动市场扩张。

聚氨酯喷涂泡沫 市场趋势

转向低排放和环保配方

该行业向低排放和环保产品的快速转变促使制造商采用重油发泡和水发泡喷涂泡沫等技术,以降低全球变暖潜值 (GWP) 并提高整体产品安全性。这些创新符合全球可持续发展目标和更严格的环境法规,重点是减少绝缘材料的排放。最终用户,特别是建筑行业和汽车行业的最终用户,优先考虑能够提高能源效率而不影响室内空气质量并有助于绿色建筑的产品。亚太地区从 2025 年的 12.7 亿美元增长到 2026 年的 13.6 亿美元。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

节能建筑的重要性日益增加,推动市场增长

对节能的日益关注正在推动住宅和商业建筑对高性能隔热解决方案的需求。喷涂泡沫广泛用于减少热量损失、提高室内舒适度、降低能耗。它具有出色的空气密封性、耐热性和结构优势,使其成为提高建筑性能的理想选择。随着能源成本的上升,房主和企业寻求长期解决方案来减少公用事业费用。翻新项目也对市场做出了贡献,因为旧建筑经过升级,具有更好的隔热性能。预计这些因素将共同推动聚氨酯喷涂泡沫市场增长。

市场限制

与喷雾泡沫相关的健康和安全问题可能会抑制市场增长

与喷涂泡沫应用相关的健康和安全风险限制了更广泛的市场采用。在安装过程中,喷涂泡沫中使用的某些化学品可能会散发出烟雾或颗粒物,需要适当的处理、通风和使用防护设备。安全措施不足可能会导致工人或居住者出现短期呼吸道刺激或皮肤反应。此外,不正确的应用技术可能会损害绝缘质量,导致性能不佳、材料浪费或需要昂贵的返工。这些担忧导致一些建筑商、承包商和房主犹豫不决。

市场机会

电动汽车产量的扩张为市场带来了巨大机遇

不断成长的电动汽车(EV)市场为先进绝缘材料(包括喷涂泡沫)创造了新的机遇。电动汽车制造商需要高效的热管理解决方案来调节电池温度、确保乘客舒适度并提高车辆能源效率。喷涂泡沫具有轻质、隔热的特性,可满足这些需求,有助于减轻车辆重量并提高整体性能。它在电动运输的车辆面板、电池室和制冷系统中的广泛使用凸显了汽车行业不断增长的需求。

- 根据印度品牌资产基金会 (IBEF) 的数据,印度的电动汽车 (EV) 行业正在快速增长。在政府激励措施和日益严重的环境问题的推动下,印度电动汽车电池市场预计将从 2023 年的 167.7 亿美元激增至 2028 年的 277 亿美元。这种增长为用于电动汽车的聚氨酯喷涂泡沫行业带来了机遇。

市场挑战

原材料价格波动可能挑战市场增长

聚氨酯泡沫生产依赖于异氰酸酯和多元醇等原材料,这些原材料会受到全球供需动态驱动的价格波动的影响。石化行业的不稳定、原油价格的变化以及供应链中断可能会严重影响喷涂泡沫制造商的生产成本。价格波动使生产商难以保持一致的定价,尤其是在竞争激烈的市场中。原材料价格突然上涨会降低利润率,影响产品承受能力,并延迟依赖喷涂的建设项目泡沫绝缘材料。

贸易保护主义

贸易保护主义日益成为影响全球市场的重要因素。各国政府实施的不断提高的关税、进口限制和本地含量要求正在重塑原材料和制成品的国际贸易流。多元醇、异氰酸酯和特种添加剂等关键原材料通常需要进口,这使得制造商容易受到地缘政治紧张局势、贸易争端和监管政策波动的影响。

细分分析

按细胞结构

各种应用中越来越多地采用开孔聚氨酯泡沫推动市场增长

根据单元结构,市场分为闭孔和开孔。

开孔喷涂泡沫以其轻质、灵活的结构和优异的吸音性能而闻名。这种类型的泡沫在使用后会显着膨胀,非常适合填充住宅和商业建筑的墙体空腔、天花板和不规则空间。开孔泡沫具有透气性,有助于控制结构内的湿度水平,同时提供有效的空气密封。由于其经济实惠且能够提高声学舒适度,它被广泛选择用于室内隔热。

与开孔替代品相比,闭孔喷涂泡沫具有更高的密度、卓越的耐热性和增强的结构强度。其刚性、紧凑的结构提供了出色的绝缘性,使其成为外部和内部应用的理想选择。闭孔泡沫广泛用于防潮性和耐用性至关重要的建筑砌块、屋顶、地基和工业设备。它通过最大限度地减少空气泄漏、减少传热以及增加墙壁或屋顶的结构完整性,有助于提高能源效率。

按吹气类型

在各种泡沫产品中越来越多地使用水发泡类型正在推动市场增长

根据吹制类型,市场分为水吹、HFO 吹制等。

水发泡喷涂泡沫在施工过程中利用水作为主要发泡剂,生产出比传统替代品排放更低的环保隔热产品。它通常用于开孔和一些闭孔绝缘应用,提供可靠的热阻和空气密封。通过在生产过程中使用水,制造商减少了有害化学物质的使用,符合全球可持续发展目标和更严格的环境法规。

HFO 发泡喷涂泡沫使用氢氟烯烃 (HFO) 作为下一代发泡剂,可提供卓越的绝缘性能,同时将环境影响降至最低。 HFO 技术具有较低的全球变暖潜力和零臭氧消耗潜力,解决了与旧的高 GWP 发泡剂相关的问题。 HFO 发泡泡沫主要应用于闭孔隔热系统,具有优异的耐热性、防潮性和结构强度。

按申请

建筑行业带动聚氨酯喷涂泡沫的大量需求

根据应用,市场分为建筑、汽车和其他。

由于对节能绝缘材料的需求不断增长和建筑耐久性的提高,建筑行业占据了最大的市场份额。喷涂泡沫广泛用于住宅和商业建筑的墙壁、屋顶、地板和地基,提供隔热、空气密封和结构支撑。其扩展和填充间隙的能力可确保均匀覆盖并减少热量损失,有助于降低能耗并提高室内舒适度。该材料还具有防潮性并增强建筑结构,使其适用于新建和改造项目。

在汽车领域,喷涂泡沫因其轻质、绝缘和结构增强特性而越来越受欢迎。它用于改善车辆内的热管理、隔音和空气密封,有助于提高乘客舒适度和能源效率。喷涂泡沫有助于减轻车辆重量,从而提高燃油效率并降低排放。此外,随着制造商寻求先进的绝缘材料,它在电动汽车 (EV) 中的应用正在扩大电池隔间并调节温度。

聚氨酯喷涂泡沫市场区域展望

按地域划分,市场分为亚太地区、北美、欧洲和世界其他地区。

亚太地区

Asia Pacific Polyurethane Spray Foam Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区市场规模达到12.7亿美元,占市场总收入的42.00%,预计2026年将达到13.6亿美元。在城市化、基础设施发展和节能意识不断增强的推动下,亚太地区是聚氨酯喷涂泡沫市场增长最快的地区。中国、印度、日本和韩国正在投资住宅和商业建筑,优先考虑能源效率和改善室内舒适度。喷涂泡沫在冷链物流、汽车生产和工业隔热应用中也越来越受欢迎。该地区的建筑热潮,尤其是发展中经济体的建筑热潮,推动了市场的增长。

北美

2025年北美市场价值为7亿美元,占全球收入的23.00%,预计到2026年将达到7.4亿美元。在严格的建筑法规和对节能建筑实践的高度认识的推动下,北美占有重要的聚氨酯喷涂泡沫市场份额。美国和加拿大注重可持续建筑材料,以减少能源消耗并提高室内舒适度。喷涂泡沫广泛用于住宅、商业和工业建筑项目,以满足不断发展的能源法规。该地区还受益于汽车和运输行业的巨大需求,轻质材料和改进的绝缘材料对于这些行业至关重要。

欧洲

2025年,欧洲占据全球市场的30.00%,估值达到9.3亿美元,预计到2026年将增长至9.8亿美元。在雄心勃勃的能源效率目标和对减少环境影响的强烈关注的支持下,欧洲仍然是喷涂泡沫的重要市场。德国、法国和英国通过绿色建筑举措和财政激励措施促进隔热升级。喷涂泡沫广泛用于改造项目,以提高热性能并满足更严格的能源标准。此外,汽车行业采用喷涂泡沫来降低车辆噪音和隔热。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年将达到0.7亿美元,占2.20%的份额,预计2026年将达到0.7亿美元。在建筑活动增加、城市发展和提高建筑能源效率的推动下,拉丁美洲为喷涂泡沫提供了稳定的增长机会。巴西、墨西哥和其他国家正致力于基础设施现代化并在住宅和商业领域推广节能解决方案。喷涂泡沫能够改善热性能并增强建筑耐用性,使其成为建筑项目中要求严格的选择。

中东和非洲

2025年,中东和非洲市场规模为0.9亿美元,占全球需求的3.00%,预计到2026年将增长至1亿美元。中东和非洲是喷涂泡沫产品的新兴市场,受到建筑活动增加、城市化和提高建筑性能需求的支持。阿联酋、沙特阿拉伯和南非正在大力投资住宅和商业建筑,以满足不断增长的人口需求。喷涂泡沫增强隔热、密封漏气和加固建筑结构的能力非常适合该地区的基础设施发展需求。

竞争格局

主要行业参与者

重点企业不断开发和推出新产品,占据主导地位

聚氨酯喷涂泡沫市场竞争激烈,主要参与者专注于产能扩张、可持续发展和并购,以加强其市场地位。主要参与者包括 BASF SE、PPG Industries, Inc.、Huntsman International LLC、Owens Corning. 和 Arkema 等。这些公司基于产品创新、成本效率和区域主导地位进行竞争。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

主要聚氨酯喷雾泡沫公司名单简介

- 巴斯夫公司(德国)

- 约翰·曼维尔.伯克希尔哈撒韦公司(我们。)

- PPG工业公司(美国)

- 亨斯迈国际有限责任公司(我们。)

- 欧文斯·康宁。 (我们。)

- Carlisle 喷涂泡沫隔热材料(美国)

- 阿科玛 (法国)

- 瓦斯曼(拉脱维亚)

- Shakun Industries(印度)

- 拉克西米工程厂。 (印度)

主要行业发展

- 2024 年 9 月:巴斯夫与 Future Foam 合作推出首款商用产品软质泡沫产品名为 Lupranate T 80 甲苯二异氰酸酯 (TDI)。该产品采用国内生产的床上用品行业生物质平衡(BMB)制造。

- 2024 年 5 月:亨斯曼国际有限责任公司宣布推出全新的 Icynene 系列喷涂聚氨酯泡沫隔热产品线。新产品线提供业界最高的性能。

- 2024 年 4 月:亨斯曼国际有限责任公司推出了一款名为 SHOKLESS 的新产品,用于保护电动汽车电池,这是一种耐用的聚氨酯泡沫。新产品提供了灵活的选择,有助于在发生冲击或热事件时保护电动汽车电池的结构完整性。

- 2021 年 9 月:约翰·曼维尔.伯克希尔哈撒韦公司推出添加 JM Corbond 高产量开孔喷雾聚氨酯泡沫其建筑保温产品系列。该产品因其卓越的性能和卓越的喷涂能力而被使用。

- 2020 年 2 月:亨斯迈国际有限责任公司。宣布他们已完成对 Icynene-Lapolla 的收购,Icynene-Lapolla 是北美领先的住宅和商业应用喷涂聚氨酯泡沫 (SPF) 隔热系统制造商和分销商。 Huntsman International LLC 以 3.5 亿美元完成了对 FFL Partners, LLC 的收购。

报告范围

全球聚氨酯喷涂泡沫市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和趋势的详细信息。它提供有关主要地区/国家、行业增长、新产品发布、合作伙伴关系、并购的详细信息以及主要国家的一些聚氨酯喷涂泡沫制造商的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.60% |

|

单元 |

价值(十亿美元) 数量(千吨) |

|

分割 |

按细胞结构

|

|

按吹气类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 30.6 亿美元,预计到 2034 年将达到 54.5 亿美元。

2025年,市场价值为12.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.60%。

到 2025 年,开放式电池领域的电池结构将引领市场。

建筑业的增长将成为推动市场的关键因素。

BASF SE、PPG Industries, Inc.、Huntsman International LLC、Owens Corning. 和 Arkema 是市场上的一些领先参与者。

亚太地区在市场上占据主导地位,到 2025 年将占全球市场的 42%。

发展中国家对可持续建筑行业不断增长的需求可能会在未来几年推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 246