精准医疗市场规模、份额和行业分析,按产品(药物、设备、软件)、按类型(诊断{基因测试[预测和症状前测试、携带者测试、产前和新生儿筛查]、生物标志物测试[筛查、复发监测和治疗选择]}、治疗{单克隆抗体、基因治疗、细胞治疗}和研究),按适应症(肿瘤学、神经学/精神病学、免疫学),按最终用户(制药和生物制药公司、诊断实验室、合同研究组织)和区域预测,2026-2034 年

精准医疗市场概况

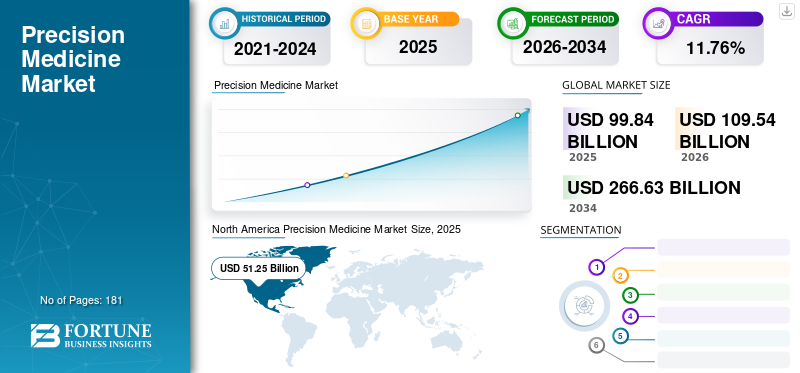

2025年全球精准医疗市场规模为998.4亿美元。预计该市场将从2026年的1095.4亿美元增长到2034年的2666.3亿美元,预测期内复合年增长率为11.76%。北美在精准医疗市场占据主导地位,2025年市场份额为51.33%。

精准医学是一种根据个体特征(例如基因构成、生活方式和环境)定制医疗和干预措施的医疗保健方法。这种方法旨在根据每位患者的独特特征制定医疗和预防策略,而不是依赖一刀切的概念。它使患者能够更好地控制自己的疾病。它可以通过精确、个性化的疾病诊断和有针对性的治疗,更快地提高生活质量。

精准医学利用基因组学等先进技术,蛋白质组学、生物信息学等来分析大量数据。它提供更有效且副作用更少的靶向治疗。与这些方法相关的其他好处是减少药物浪费、缩短住院时间以及为每个人创造更可持续的护理。该方法在癌症、呼吸系统疾病、心血管疾病和遗传性疾病等多种疾病中都取得了有希望的结果。因此,通过了解这些疾病的分子基础和个体差异,这种治疗方法旨在通过提供更精确的治疗来彻底改变医疗保健。

- 根据欧洲制药工业和协会联合会(EFPIA)2023年发表的一篇文章,精准医疗可应用于常见慢性病,如糖尿病、心血管疾病、癌症以及COVID-19等传染病。它利用基因组测序等分子信息,结合患者的表型和健康数据,为疾病预防和治疗提供护理见解。

慢性病患病率的增加,加上对新治疗方法的需求不断增长,以及满足这一需求的研发活动的增加,导致了市场的扩大。

- 例如,2023年7月,根据世界卫生组织2019年公布的数据,全球约有5.28亿人患有骨关节炎,自1990年以来病例数增加了113.0%。越来越多的患者需要创新的治疗方法来缓解与疾病相关的疼痛,从而促进市场增长。

此外,市场上的主要参与者正专注于战略举措,例如合作伙伴关系、发布以及研发活动,以扩大其在全球市场的地位。

COVID-19 大流行对市场产生了积极影响。积极影响归因于个体化治疗策略的需要,因为患者对 COVID-19 感染的严重程度和反应差异很大。随着基因组学和基因组学领域投资和研究的增加,精准医学获得了极大的关注和认可。分子诊断,助力疫情期间市场增长。然而,2021 年,市场主要参与者报告称,随着药物发现和产品上市的增加,这些产品和软件的收入有所增加。对副作用较少的个性化、有效治疗方案的需求不断增长,预计将在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

精准医疗市场要点

- 2025年市场规模:998.4亿美元

- 2026年市场规模:1095.4亿美元

- 2034年预测市场规模:2666.3亿美元

- 年复合增长率:11.76%(2026-2034)

- 2025 年,北美以 51.33% 的份额占据市场主导地位。

- 预计到 2026 年,该设备领域将占全球市场的 58.25%。

- 预计到 2026 年,诊断领域将以 47.49% 的份额引领市场。

亚太地区

亚太地区2025年创造142.7亿美元,预计2026年将达到158.1亿美元。

北美

北美地区2025年创造512.5亿美元,预计2026年将达到563.8亿美元,继续保持领先的市场地位。

欧洲

2025年欧洲为243.1亿美元,预计2026年将达到267.9亿美元。

我们。

预计到2026年美国市场将达到535亿美元。

日本

预计到2026年日本市场将达到32亿美元。

阅读更多

精准医疗市场趋势

细胞和基因治疗的重大进步是一个突出的市场趋势

近年来,全球市场见证了细胞和基因疗法越来越多地融入该市场。细胞和基因疗法涉及转移全新的、活的、有功能的细胞或传递遗传信息以纠正遗传缺陷。这是一种新颖的治疗选择,涉及疾病靶基因的添加、替换和失活。通常,这些方法是针对少数患有罕见疾病和癌症且往往服务不足的患者群体而设计的。用于慢性疾病的细胞和基因治疗产品的监管批准和推出数量的增加将为未来的市场增长铺平道路。

- 例如,2022 年 10 月,诺华公司宣布美国食品和药物管理局批准 Kymriah (tisagenlecleucel),这是一种 CAR-T 细胞疗法,用于治疗患有复发或难治性滤泡性淋巴瘤的成年患者。它成为 CAR-T 细胞疗法下唯一被批准用于治疗成人和儿童患者的药物。

此外,针对需要先进治疗方案的各种遗传性疾病的基因疗法的批准增加正在促进市场的增长。

- 例如,2023 年 12 月,美国食品和药物管理局批准了两种针对 12 岁以上患者的镰状细胞病 (SCD) 治疗方案 Casgevy 和 Lyfgenia,它们利用了新型基因组编辑技术,标志着在基因治疗。细胞和基因疗法的此类进展对于扩大全球市场发挥着至关重要的作用。

此外,新的细胞和基因治疗仪器的推出降低了与这些疗法相关的成本,从而推动了市场的增长。

- 例如,2023 年 8 月,沃特世公司推出了用于尺寸排阻色谱的 XBridge Premier GTx BEH 色谱柱。其目的是通过使分析速度加倍并提高分析物的分辨率来改进分析。所有这些进步都有助于降低与基因治疗相关的高成本。这种全球市场趋势预计将推动精准医疗市场的增长。

下载免费样品 了解更多关于本报告的信息。

精准医疗市场增长因素

慢性病患病率上升促进市场增长

癌症、心血管疾病和糖尿病等慢性病病例日益普遍,需要个性化的治疗方法。精准医学根据个人的基因构成、生活方式因素和特定疾病特征提供量身定制的治疗方法,从而实现更有效的治疗和更好的结果。慢性病发病率的不断上升,加上患者对与市场上现有药物相关的药物不良反应的认识不断提高,正在推动越来越多地采用这些更有针对性和更有效的治疗方法。

- 例如,2023 年 5 月,国家慢性病预防和健康促进中心报告称,美国十分之六的人至少患有一种慢性病,如心脏病、中风、癌症或糖尿病。及早发现慢性病并对其进行有效管理可以显着减轻这些疾病的总体负担。

此外,随着越来越多的产品被推出来解决各种慢性病,市场正在迅速扩大,以满足对精准医疗解决方案不断增长的需求。

- 例如,2022年11月,ImmunoGen 宣布美国食品和药物管理局批准商品名为 ELAHERE 的药物 mirvetuximab soravtansine-gynx 用于治疗成年女性铂类耐药卵巢癌。

此外,增加市场参与者的研发战略举措以及该领域的进步最终将推动市场的增长。

- 例如,2022 年 10 月,葛兰素史克与 Tempus 合作,签订了为期一年的协议,以访问人工智能平台、改进临床试验设计、加快入组速度并确定药物靶点。以便为患者提供更快的个性化治疗选择。该领域的此类举措和合作预计将在预测期内扩大全球精准医疗市场规模。

大量的医疗保健支出正在提升市场增长前景

近年来,医疗保健提供者和患者已经积极认识到这些诊断和治疗方法的好处,并在这些方法上投入了大量资金。此外,用于研发新精准治疗的医疗保健支出不断增加,也促进了市场的增长。

新技术、治疗方法和诊断工具的研究需要资金,其中包括基因组研究、数据分析和靶向治疗的开发。进行临床试验以评估新药的安全性和有效性也是必要的。此外,各国政府正在采取举措支持精准治疗方法和药物开发进步,为患者制定新的护理标准。

- 例如,根据 Springer Nature Limited 2022 年 3 月发布的数据,澳大利亚政府宣布为多模式合作伙伴关系提供 1.3 亿美元的资金,以帮助可持续的精准肿瘤学方法。

此外,公司增加了为各种常见和罕见疾病的这些方法的进步筹集资金的举措,预计市场将出现显着增长。

- 例如,2023年9月,Actio Biosciences获得了5500万美元的A轮资金。此次融资由 Canaan 和 DROIA Ventures、Deerfield Management 和 EcoR1 以及投资者 Euclidean Capital 领投。这笔资金旨在推进罕见和常见疾病的精准医学方法。投资者为帮助新治疗方案的临床开发而提供的资金将推动未来市场的扩张。

此外,个性化治疗选择的进步、患者护理的增强以及解决与复杂疾病相关的问题是推动全球市场增长的因素。

制约因素

道德挑战可能会阻碍全球市场的增长

精准医学在很大程度上依赖于收集和分析大量的个人健康数据,包括遗传信息。确保这些数据的隐私和安全,同时仍然允许研究和临床应用可能是一个完全的道德困境。由于隐私问题,人们可能会避免数据共享。

此外,数据泄露也是新治疗方法中的一个重大问题。数据泄露是指未经授权访问、披露或盗窃作为研究一部分收集和存储的敏感个人和医疗信息。泄露的方式多种多样,包括网络攻击、内部威胁和数据意外泄露,这导致患者对流程的信任度下降。

- 例如,2023 年 10 月,23andMe 证实了基因信息数据泄露的令人不安的消息,导致约 14,000 人的个人详细信息曝光,占其客户的 0.1%。此类事件对这些新颖产品的采用构成了重大障碍。

此外,正在进行多种类型的研究,以了解患者对与治疗和诊断相关的伦理和风险的看法。根据美国国立卫生研究院2023年6月发布的调查报告,关于患者对此类数据泄露相关伦理担忧和风险的看法,发现这会导致心理伤害、基因歧视以及医患之间的不信任。这种情况会影响全球市场的增长。

此外,解决这些问题需要实施强有力的隐私保护、透明的数据治理、框架、明确的同意流程和有效的沟通策略,以建立信任并鼓励参与数据共享计划,从而促进未来的市场增长。

精准医疗市场细分分析

按产品分析

强大的使用支持设备细分市场将在 2023 年获得主导份额

根据产品,全球市场分为药品、设备和软件。

预计到 2026 年,设备细分市场将占据市场主导地位,份额为 58.25%。它涉及用于诊断测试和患者监测的各种设备。甚至一些可穿戴设备也可用于监测患者并提供可与电子健康记录 (EHR) 集成的信息,以提高远程医疗能力。这些机会正在促进市场增长。

药品细分市场在 2023 年占据了显着份额。用于治疗各种慢性疾病的重要药物上市扩大了该细分市场的增长。与此同时,软件领域的份额最低,但预计在 2024 年至 2032 年期间将以显着的复合年增长率增长。人工智能和先进技术的不断融合,以提供准确和精确的治疗,预计将推动细分市场的增长。

- 2024 年 5 月,RymediaandPrecision Genetics 建立战略合作伙伴关系,通过精准医疗改变健康结果和效率。此次合作将结合 Precision Genetics 的 PrecisionOp(一种减少药物不良反应和手术患者对术后阿片类药物依赖的个性化方法)和 Rymedi 的区块链临床试验和注册平台。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

主要参与者的战略活动使诊断细分市场在 2023 年占据主要份额

根据类型,全球市场分为诊断、治疗和研究。

诊断领域预计到 2026 年将占据市场主导地位,份额为 47.49%,并预计到 2026 年至 2034 年将以可观的复合年增长率扩张。诊断部分分为基因测试、生物标志物测试等。基因测试部分进一步细分为预测和症状前测试、携带者测试、产前和新生儿筛查等。而生物标志物测试分为筛查、复发监测和治疗选择。由于其在个性化治疗方法中的重要作用,该细分市场的增长得到了增强,准确的诊断使医疗保健提供者能够根据特征定制治疗。诊断工具在精准医学的临床试验中也发挥着至关重要的作用。它们帮助选择和分层更有可能对特定治疗产生反应的患者,从而实现更高效和有效的临床试验结果。这反过来又鼓励制药公司投资这些研发计划。此外,主要市场参与者之间的战略合作伙伴关系有所增加,以开发用于现场精确诊断的诊断仪器。

- 例如,2021年9月,赛默飞世尔科技公司与阿斯利康合作,共同开发基于下一代测序(NGS)的伴随诊断(CDx),以扩大阿斯利康靶向治疗的产品组合,涵盖肿瘤、心血管、代谢和呼吸系统疾病等领域。这些举措推动了全球市场诊断领域的增长。

治疗药物占据了显着的市场份额。它进一步细分为单克隆抗体、基因疗法、细胞疗法等。治疗慢性病新药的推出扩大了该领域的增长机会。

- 例如,2022 年 1 月,Immunocore 宣布 FDA 批准其名为 KIMMTRAK 的新药用于治疗不可切除或转移性葡萄膜黑色素瘤 (mUM)。此类发布和批准预示着利润丰厚的增长机会。

按指标分析

研发活动的增加加上肿瘤学产品的推出,推动了细分市场的增长

根据适应症,全球市场分为肿瘤学、神经学/精神病学

免疫学、心脏病学、内分泌学等。

预计到 2026 年,肿瘤学领域将以 31.93% 的份额占据市场主导地位。肿瘤学领域的增长归因于全球新发癌症病例数量的增加以及个性化医疗需求的增加,以及患者对治疗结果认识的提高。

- 例如,根据世界卫生组织2022年2月公布的数据,2020年约有226万例乳腺癌、221万例肺癌、193万例结肠直肠癌。此外,每年约有40万儿童患癌症。癌症新病例数量的增加导致越来越多地采用精准医学来提供个性化治疗方案来治愈癌症。

此外,增加研发以及推出用于开发先进肿瘤治疗的先进新技术将推动该领域在预测期内的增长。

- 例如,2023 年 4 月,Function Oncology 推出了一个由 CRISPR 驱动的新功能基因组平台,以改变靶向治疗方案的未来,而不是依赖传统的基因测序方法。

神经病学/精神病学领域占有显着的市场份额,预计在预测期内将以显着的复合年增长率增长。中枢神经系统(CNS)疾病给医疗保健系统和社会带来的日益沉重的负担预计将推动细分市场的增长。这导致了针对这些疾病的这些方法的开发,因为传统医学仅关注晚期综合症。随着对神经病学和精神疾病的研究不断增加,针对性治疗的采用也在增加,从而推动了该细分市场在预测期内的增长。

免疫学占据了相当大的市场份额。公司参与者不断增加研究和开发举措,以通过有针对性的治疗来推进免疫学产品组合,从而导致该细分市场的扩张。

- 例如,2023年5月,NImmune Biopharma宣布与NIMML研究所合作,加强LANCL免疫调节治疗管道的临床进展,以支持精准免疫学。该公司还为该研究所提供了 1500 万美元的资助,用于推进精准免疫学的研发。此类举措往往会改善该部门在预测期内的增长。

心脏病学领域占有重要的市场份额。心血管疾病病例数量的增加促进了该细分市场的增长。

- 例如,根据美国国家医学图书馆公布的数据,全球心血管疾病病例负担正在上升。从 1990 年到 2019 年,案件数量翻了一番,从 2.71 亿增加到 5.23 亿。基因组学和蛋白质组学,为个体化治疗方案提供更量身定制的方法。

其他细分市场包括自身免疫性疾病,占据着重要的市场份额。为扩大类风湿关节炎等疾病的治疗选择而进行的公司合作的增加导致了该领域的扩张。

- 例如,2023 年 11 月,Quest Diagnostics 宣布与 Scipher Medicine 合作,推进类风湿关节炎的诊断服务,以推动靶向治疗的进步。

通过主要市场参与者的协作和战略伙伴关系进行技术进步的举措的兴起推动了全球精准医疗市场的增长。

通过最终用户分析

制药和生物制药公司加大研发力度,促进行业增长

根据最终用户,全球市场分为制药和生物制药公司、诊断实验室、合同研究组织 (CRO) 等。

预计到 2026 年,制药和生物制药公司领域将以 54.93% 的份额主导市场。该领域的增长归功于先进的设施、资源和用于推出新的靶向治疗的研究计划的专业知识。此外,越来越多的制药公司合作改善患者护理,也促进了该领域的增长。

- 例如,2022 年 4 月,由拜耳、葛兰素史克、诺华和罗氏等公司创立的精准癌症联盟 (PCC) 宣布与制药公司合作,在全球范围内提供全面的癌症检测。 PCC 与制药公司合作,发起一项计划,利用下一代测序增加患者获得精确诊断的机会。

- 例如,2023年5月,拜耳成立了一个新的业务部门,将重点转向开发广泛的日常健康类别的精准健康产品。

到 2023 年,诊断实验室将占据相当大的市场份额。诊断实验室提供指导医生做出个性化治疗决策所需的基因检测、伴随诊断、生物标志物分析和液体活检等基本服务。主要参与者越来越多地推出用于蛋白质组实验室精确诊断的先进仪器,推动了该领域在预测期内的增长。

- 例如,2023 年 6 月,Thermo Fisher Scientific Inc. 推出了 Orbitrap Astra 质谱仪。它能够实现更快、更灵敏的蛋白质检测和分析,帮助研究人员在各个领域取得突破性发现,及早揭示疾病并开发从心血管疾病到癌症的新治疗方案。

合同研究组织(CRO)部门在全球精准医疗市场中占据了显着的份额。他们通过管理来促进研究临床试验并提供专业服务,包括生物标志物发现、患者分层和伴随诊断开发。他们还拥有推进这些举措所必需的先进仪器、专业知识和基础设施。与内部运营相比,将临床试验职能外包给 CRO 可以节省成本。

预计其他细分市场将占据相当大的市场份额。研究机构研发活动的增加有利于该细分市场在预测期内的市场扩张。

区域见解

从地理上看,该市场的研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Precision Medicine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为512.5亿美元,占全球行业的51.33%,预计2026年将达到563.8亿美元。该地区慢性病的高发病率导致对个性化治疗方案的高需求。

- 例如,根据美国疾病控制与预防中心(CDC)公布的数据,2020年美国估计新增癌症病例1,603,844例。此外,每10万人新增癌症病例403例。因此,癌症的高发病率推动了新的个性化治疗方案的采用,并最终有助于北美市场的增长。

此外,先进的医疗保健基础设施,包括最先进的医疗设施、拥有领先制药和生物制药公司的区域研究机构以及政府资助的研究计划,也有助于该地区的市场主导地位。预计到 2026 年,美国市场将达到 535 亿美元。

欧洲

2025 年,欧洲的市场规模为 243.1 亿美元,占全球市场份额的 24.35%,预计到 2026 年将达到 267.9 亿美元。生物标志物测试的重大进步,以及允许基因组学检测的 (NGS),推动了欧洲市场优先转向这些诊断和治疗方法。此外,该地区先进的医疗基础设施、不断增加的医疗支出和卓越的诊断技术推动了欧洲的增长。到2026年,英国市场预计将达到47亿美元,而德国市场预计到2026年将达到68.8亿美元。

亚太地区

2025年,亚太地区市场规模为142.7亿美元,占全球市场的14.29%,预计在人口增长、疾病负担增加、医疗支出增加、医疗基础设施进步、政府支持以及快速发展的医疗生态系统的推动下,到2026年将增长至158.1亿美元。同样,在印度等发展中国家引入将人工智能整合到治疗和诊断程序中的医疗保健中心,有利于这些解决方案的增长和采用。日本市场预计到2026年将达到32亿美元,中国市场预计到2026年将达到60.6亿美元,印度市场预计到2026年将达到22.5亿美元。

- 2024 年 1 月,阿波罗癌症中心 (ACC) 开设了印度首个由人工智能驱动的精准肿瘤中心。它提供针对每个人量身定制的全面、专业的护理。

中东和非洲

2025年,中东和非洲占全球市场的3.98%,估值为39.8亿美元,预计2026年将达到41.6亿美元。

拉美

2025 年拉丁美洲市场价值为 60.3 亿美元,占全球收入的 6.04%,预计 2026 年将达到 63.9 亿美元。预计拉丁美洲、中东和非洲市场的复合年增长率相对较低。与增长率相对较低相关的因素包括这些产品的采用率较慢、经济挑战、监管限制以及医疗基础设施和技术的获取有限。尽管增长放缓,但随着政府和企业对医疗保健创新的针对性治疗意识不断增强以及优先投资,这些地区仍有扩张潜力。

- 2023 年 1 月,Mediclinic Southern Africa 收购了蛋白质组学和基因组研究中心 (CPGR) 子公司 Artisan Biomed 80.0% 的股权,Artisan Biomed 拥有剩余 20.0% 的股权。这一发展有助于他们对精准医疗的投资。这些努力预计将推动区域市场的增长。

主要行业参与者

与主要公司的强有力的合作和伙伴关系以维持其市场地位

市场竞争格局体现出高度分散的结构。 Illumina, Inc.、Agilent Technologies, Inc.、Thermo Fisher Scientific Inc. 和 Pfizer Inc. 等一些知名企业在 2023 年在全球市场中占据了重要地位。这是由于它们强大的品牌影响力以及与不同企业的战略伙伴关系和合作,推出了新的诊断和治疗产品,以造福患者和社会。

- 2023 年 7 月,安捷伦科技公司和居里研究所合作推出了一款新试剂盒,用于识别导致癌症的重要遗传异常。该产品由居里研究所的遗传学家开发生物信息学专家。

诺华公司、百时美施贵宝公司、Nucleai, Inc.、Precision Medicine Group, LLC. 和阿斯利康也是全球市场份额的主要参与者。实施具体的战略举措、强调研发活动以及获得监管机构批准推出新产品预计将增强其在市场上的地位。

顶级精准医疗公司名单:

- Illumina, Inc.(美国)

- 安捷伦科技公司(美国)

- 赛默飞世尔科技公司(我们。)

- 辉瑞公司(美国)

- 诺华公司(瑞士)

- 百时美施贵宝公司(美国)

- 核能公司(我们。)

- 精准医疗集团有限责任公司。(我们。)

- 阿斯利康(英国)

- 凯杰(德国)

- 雅培(美国)

- 皇家飞利浦公司(荷兰)

- IBM 生命科学(美国)

主要行业发展:

- 2023 年 10 月:诺华在欧洲肿瘤内科学会 (ESMO) 大会上展示了 Pluvicto(镥 (177Lu) vipivotide tetraxetan)治疗前列腺特异性膜抗原 (PSMA) 阳性转移性去势抵抗性前列腺癌 (mCRPC) 患者的阳性 III 期结果。

- 2023 年 1 月:QIAGEN 与 Helix Laboratory 合作推出先进的伴随诊断技术和新一代测序技术,为遗传性疾病提供诊断解决方案。

- 2023 年 1 月:安捷伦科技公司 (Agilent Technologies Inc.) 收购了 Avida Biomed,旨在通过利用高性能工作流程在癌症研究中进行 NGS 目标富集,增强其在临床研究和诊断市场的影响力。

- 2023 年 6 月:Nucleai, Inc. 与 Mayo Clinic BioPharma Diagnostics 合作,优先考虑众多特定服务以促进药物开发,包括识别和验证生物标志物、综合空间生物学测试,以及用于临床试验和诊断目的的算法的实施。

- 2022 年 8 月:Thermo Fisher Scientific Inc. 的 Oncomine Dx Target Test 获得 FDA 批准,这是第一个基于 NGS 的伴随诊断,可帮助识别具有 HER2 (ERBB2) 激活突变(SNV 和外显子 20)的非小细胞肺癌患者。

- 2022 年 5 月:Illumina Inc. 与 Janssen Biotech, Inc. 合作,促进精准医疗的发展。此次合作将主要集中于使用 Illumina 的 TruSight Oncology 综合检测共同开发伴随诊断 (CDx) 程序。

报告范围

该报告的重点是提供行业概况并研究全球市场的动态。它包括市场内不同国家/地区主要慢性病患病率的数据。此外,它还强调了行业内的重要发展,进行管道分析,并讨论主要参与者推出的新产品。此外,报告还深入探讨了COVID-19大流行对行业的影响,并概述了这一时期的市场状况

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

预计年份 |

2026年 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 11.76% |

|

分割

|

按产品分类

|

|

按类型

|

|

|

按指示

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 998.4 亿美元,预计到 2034 年将达到 2666.3 亿美元。

2025年,北美市场规模为512.5亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为11.76%。

预计治疗领域将引领市场。

2025 年,北美地区将主导市场。

慢性病数量的增加、手术数量的增加、研究活动的不断增加以及监管部门批准的增加等因素预计将推动市场增长。

该市场的主要趋势是细胞和基因治疗的进步,以及主要公司之间不断增加的战略合作和伙伴关系。

Illumina, Inc.、安捷伦科技公司、Thermo Fisher Scientific Inc.、辉瑞公司和雅培是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 181

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。