再生箱板纸市场规模、份额和行业分析,按产品类型(挂面纸板和瓦楞原纸)、最终用途行业(食品和饮料、个人护理和化妆品、医疗保健等)以及区域预测,2026-2034 年

主要市场见解

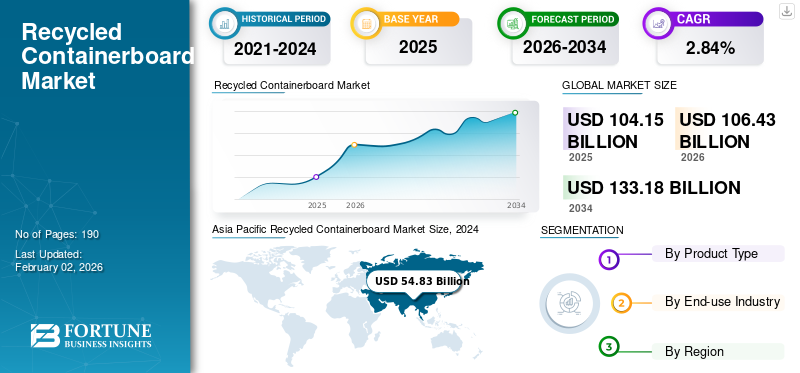

2025年,全球再生箱板纸市场规模为1041.5亿美元。预计该市场将从2026年的1064.3亿美元增长到2034年的1331.8亿美元,预测期内复合年增长率为2.84%。亚太地区在再生箱板纸市场占据主导地位,2024 年市场份额为 53.71%。

回收纸纤维主要来自消费后废物,用于制造回收箱板纸,从而减少垃圾填埋场废物并保护自然资源。随着公司努力通过使用可持续材料来提升品牌形象,电子商务、食品饮料和零售行业正在推动这一需求。此外,政府机构对浪费行为的回收激励和惩罚也有助于全球回收量的增长箱板纸市场。

- 据美国林业与造纸协会称,2023年纸板回收率为71% - 76%。总体而言,回收了近 3300 万吨纸板,相当于每天回收近 9 万吨。

国际纸业和乔治亚太平洋有限责任公司是主要制造商,在全球市场上占有最高份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

制药行业需求的增加推动市场增长

制药行业的扩张导致对用于二级和三级包装的箱板纸的需求增加。这一需求源于该行业对包装来保护和运输药品的依赖,以及全球对药品的需求不断增长。虽然塑料纸和纸板在初级包装中普遍存在,特别是箱板纸,在药品包装的外层中发挥着重要作用。由于制药行业的需求不断增长,特别是对注射药物和生物制品的需求不断增长,该行业正在经历显着增长。慢性病的日益增多进一步推动了对坚固包装解决方案的需求,从而推动了全球再生箱板纸市场的增长。

- 新闻信息局 (PIB) 表示,2023-24 财年印度制药行业价值为 500 亿美元,其中国内使用量为 235 亿美元,出口量为 265 亿美元。印度的制药业按产量计算位居全球第三,按产值计算排名第 14 位。

- 2023年,北美占全球药品销售额的53.3%,欧洲贡献22.7%。根据 IQVIA(MIDAS,2024 年 5 月)的数据,美国占 2018 年至 2023 年间推出的新药销售额的 67.1%,而欧洲占 15.8%。

市场限制

原材料价格的波动和再生纤维的供应阻碍了市场的扩张

尽管再生箱板纸市场显示出广阔的增长潜力,但它遇到了可能限制其扩张的各种挑战。主要的限制是优质再生纤维的可用性。再生箱板纸的生产严重依赖于加工用的高级废纸的供应。此外,原材料成本和能源支出的变化可能会阻碍再生箱板纸市场的增长。回收过程需要大量的能源输入,这增加了生产成本。纸浆和能源价格的波动会极大地影响再生箱板纸包装制造的成本结构,使生产商的盈利能力变得复杂,特别是在能源成本较高的地区。

- 例如,世界银行集团表示,2025 年 6 月能源价格指数上涨 9.7%,原因是能源价格上涨 11.3%。原油其中,非能源价格下降 1.1%

市场机会

日益关注环保材料以提供潜在的增长机会

随着消费者和监管机构鼓励提高可回收性和减少塑料使用,人们越来越重视环保包装选择。这一趋势正在推动政府和企业采用回收包装解决方案,包括回收箱板纸。循环经济的倾向为制造商提供了利用回收箱板纸的机会。与原始材料相比,再生箱板纸可减少垃圾填埋场废物、保护自然资源并最大限度地减少对环境的影响,从而提供显着的可持续性效益。它是一种经济高效、多功能的包装解决方案,具有较低的碳足迹,使其成为企业提升品牌形象的有吸引力的选择。

再生箱板纸市场趋势

电子商务行业快速扩张成为主要趋势

电子商务的扩张导致对回收箱板纸的需求激增,回收箱板纸因其在运输过程中保护产品的能力以及品牌的可定制性而受到青睐。在线零售和食品配送的快速增长极大地提高了对由回收箱板纸制成的瓦楞纸箱的需求。电子商务领域的制造商越来越多地使用轻质箱板纸,因为它具有强度、成本效益和较低的碳足迹。由于电子商务行业的蓬勃发展,全球再生箱板纸行业正在经历显着增长,这推动了对轻质耐用的需求包装解决方案。网上购物的日益普及以及对运输货物的保护性包装的需求正在成为市场增长的主要趋势。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

由于电子商务行业的崛起,纸板细分市场处于领先地位

根据产品类型,市场分为挂面纸板和瓦楞原纸。

挂面纸板是市场的主导部分。挂面纸板作为瓦楞纸箱的外层,由于其坚固性和弹性而广泛应用于包装。不断扩大的电子商务行业增加了对箱板纸的需求,因为它在确保货物的安全运输和包装方面发挥着至关重要的作用。挂面纸板增强了箱板纸的整体耐用性,使其在堆放和运输过程中不易破碎。

瓦楞原纸是该行业的第二大细分市场。箱板纸中的瓦楞原纸具有重要的优势,例如增强保护、堆叠强度和缓冲,在运输和储存过程中保护产品。它还有助于提高盒子的整体强度和耐用性,同时也是一种轻质且可回收的材料。

按最终用途行业

由于箱板纸能够承受运输过程中的粗暴搬运,食品和饮料领域引领市场

根据最终用途行业,行业分为食品和饮料、个人护理和化妆品、医疗保健等。

食品和饮料细分市场将在 2024 年占据市场主导地位。该行业是市场的领跑者,因为再生箱板纸可为干货和易腐烂食品等各种食品提供出色的保护,同时遵守必要的卫生标准。它能够承受运输过程中的潮湿、物理压力和粗暴搬运,使其成为食品包装的最佳选择。回收的箱板纸还用于包装必须长途运输的新鲜水果和蔬菜。冷冻食品、新鲜农产品、即食食品和罐头食品包装的使用不断增加,进一步推动了该领域的增长。

预计医疗保健领域将在预测期内稳步增长。医疗保健行业的快速增长显着增加了对箱板纸的需求,因为它对于运输药品和物品等易碎产品至关重要。医疗器械,从而促进该细分市场的增长。

再生箱板纸市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Recycled Containerboard Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中占据主导地位,并且在中国和印度等国家工业和消费部门快速扩张的推动下,预计将保持领先地位。对环保包装选择的需求不断增长,加上政府鼓励回收的努力,预计将刺激该地区的市场扩张。中国箱板纸回收量的不断增加对市场增长做出了重要贡献。

- 联合国欧洲经济委员会(UNECE)表示,2022年,中国木浆产量增长16.9%,达到2120万吨,再生纸浆产量增长1.7%,达到5910万吨,非木浆产量增长0.7%,达到560万吨。不包括溶解浆,各类纸浆总产量增长 5.0%,达到 8590 万吨。

北美

在主要参与者的支持下,北美拥有第二大再生箱板纸市场份额。尽管与欧洲相比,回收成分较低,但人们对可持续发展驱动的包装解决方案越来越感兴趣。该地区快速增长的食品和饮料行业也支持了市场增长。此外,该地区箱板纸产量的增加也促进了市场的增长。

- 美国林业与造纸协会 (AF&PA) 发布了 2024 年第四季度箱板纸季度报告。报告中指出,第四季度箱板纸总产量较 2023 年第四季度增长了 1%。2023 年整个 12 个月期间,产量增长了 5%。未漂白牛皮纸衬纸和再生介质的开工率较 2024 年第三季度有所改善,而再生衬纸和半化学介质的开工率则有所下降。

在线购物的持续增长推动了对坚固可靠的箱板纸包装的需求,以在运输过程中保护产品并满足美国消费者对可持续和定制选择的需求。智能包装改进定制和跟踪功能,从而增加美国对箱板纸的需求

欧洲

欧洲是再生箱板纸的重要市场,凭借箱板板回收含量高和强大的循环经济基础设施,在回收效率方面处于领先地位。随着生产商响应消费者对可持续产品日益增长的兴趣,市场正在经历可生物降解涂料和环保包装解决方案的进步。政府机构和组织越来越重视减少对环境的影响并促进包装的回收利用,这也推动了市场的增长。

- 欧盟的循环经济行动计划重点关注最大限度地减少包装对环境的影响,对市场产生了重大影响。欧盟制定了大胆的回收目标,目标是到 2025 年纸张和纸板的回收率达到 90%。这一举措直接支持整个地区采用可回收包装材料。

拉美

拉丁美洲地区预计将出现可观的增长。箱板纸,特别是由回收材料制成的箱板纸,由于其环境效益而受到关注。消费者和企业越来越重视环保包装选择。 Klabin 等公司正在投资可持续实践和技术,以满足这一不断增长的需求。此外,数字技术正在融入工业流程,以提高箱板纸生产的效率和定制化,从而推动该地区的市场增长。

中东和非洲

中东和非洲地区预计未来几年将出现温和增长。市场的增长主要是由对包装产品的需求不断增长推动的。此外,消费者支出的增加(尤其是食品和饮料行业)以及电子商务的增长也支撑了这种增长。

竞争格局

主要行业参与者

主要公司正在推出新产品以获得竞争优势

全球再生箱板纸市场主要集中在国际纸业、Georgia Pacific LLC、DS Smith、Grief、Mondi和斯道拉恩索等公司,占据了相当大的份额。

国际纸业是全球领先的可再生纤维包装和纸浆产品生产商。他们的核心产品包括箱板纸和瓦楞纸包装,以及用于尿布和纸巾产品等各种应用的纤维素纤维。他们尤其以其在电子商务和食品加工等行业包装方面的实力和设计而闻名。

Georgia-Pacific 是各种纸张、纸巾、包装和建筑产品的领先制造商和销售商。 Georgia-Pacific 拥有 150 多个设施和约 30,000 名直接员工,在消费者和商业市场中发挥着重要作用。

此外,Mondi 和 Oji Fiber Solutions 也是该行业的其他主要领导者。对最先进产品研发的大量资金的重视加强了制药企业在行业中的份额。

- 2025 年 5 月,Mondi 在意大利启动了新的回收箱板纸工厂。 Mondi 于 2023 年初以约 4330 万美元从 Burgo Group 手中收购了该工厂,打算将该工厂从制造轻质涂布机械纸转变为生产再生箱板纸。该项目于 2024 年 5 月启动,Mondi 投资 2.16 亿美元。

关键清单 回收箱板纸公司简介

- 国际纸业(我们。)

- 乔治亚太平洋有限责任公司(我们。)

- DS史密斯(英国。)

- 格赖夫(美国)

- 蒙迪(英国。)

- 斯道拉恩索(芬兰)

- 卡斯卡德公司(加拿大)

- 克鲁格(加拿大)

- Sappi 有限公司(南非)

- 斯莫菲特·卡帕(爱尔兰)

- 大王制纸株式会社(日本)

- 九龙纸业(中国)

- New-Indy Containerboard LLC(美国)

- 杰克逊造纸厂(美国)

- 王子纤维解决方案(新西兰)

主要行业发展

- 2025 年 7 月:医疗保健包装产品和服务领域的全球领导者 Greif, Inc. 透露,该公司已敲定一项协议,以价值 18 亿美元的现金交易向 Packaging Corporation of America 出售其 Containerboard 业务,其中包括 CorrChoice 送纸器网络。该交易预计将在格瑞夫 2025 财年年底前完成,具体取决于标准成交条件和监管部门的批准。

- 2025 年 5 月:挪威纸浆和纸张制造商 Norske Skog 投资约 4.531 亿美元后,开始在法国戈尔贝工厂生产再生箱板纸。新安装的箱板纸机将使公司产能增加55万吨,使集团总产能达到76万吨。

- 2025 年 4 月:斯道拉恩索通过推出 Performa Nova 扩大了其主要包装材料范围,这是一种先进的折叠纸板 (FBB),具有高产量和出色的性能。这种新板的创建是为了满足干燥、冷冻、冷藏食品、巧克力和糖果等领域对可再生、可回收和有效包装解决方案日益增长的需求。

- 2024 年 7 月:PG Paper 宣布与 Opal 开展新的战略合作,重点关注其箱板纸产品。此次合作推出了一种独特、更轻的原生牛皮箱板纸 (KLB),其表面明亮、光滑,非常适合高品质、专业印刷,以及由 100% 再生材料制成的瓦楞纸和 Testliner 等级。

- 2023 年 2 月:克鲁格包装公司透露,计划投资超过 3000 万美元升级其位于蒙特利尔的 Place Turcot 箱板纸厂。这一重大改造将于 2025 年完成,将使 Place Turcot 工厂成为北美第一家生产 100% 再生饱和牛皮纸板的工厂,这种材料用于生产家具、台面和装饰面板的高压层压板。

报告范围

全球再生箱板纸行业分析提供了报告中包含的所有细分市场的市场规模和预测。它包含有关市场动态和预计在预测期内推动市场的再生箱板纸市场趋势的详细信息。它提供了有关主要地区回收箱板纸利用情况、公司简介、主要行业发展、新产品发布以及主要国家合作伙伴关系、并购的详细信息。它涵盖了详细的竞争格局,以及有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 2.84% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按最终用途行业

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1041.5 亿美元,预计到 2034 年将达到 1331.8 亿美元。

2024年,市场价值为548.3亿美元。

预计该市场在预测期内将以 2.84% 的复合年增长率增长。

食品和饮料领域在最终用途行业中引领市场。

推动市场的关键因素是制药行业需求的增加。

国际纸业、Georgia Pacific LLC、DS Smith、Mondi、Grief 和 Stora Enso 是市场上的顶级参与者。

亚太地区主导市场。

食品、饮料和医疗保健行业需求的增加是预计有利于产品采用的主要因素之一。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。