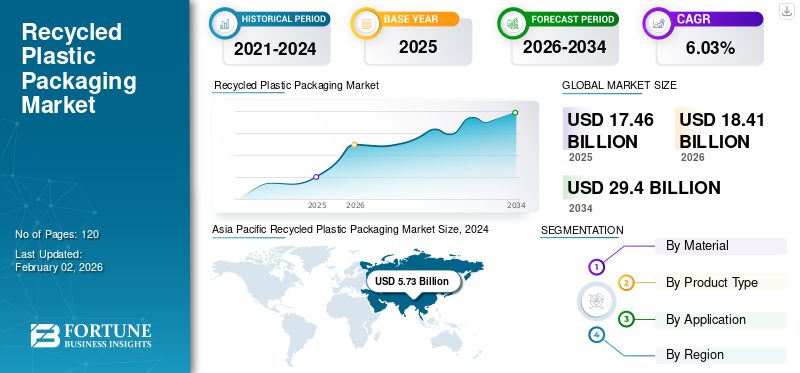

2025年全球再生塑料包装市场规模为174.6亿美元,预计将从2026年的184.1亿美元增长到2034年的294.0亿美元,预测期内复合年增长率为6.03%。亚太地区在再生塑料包装市场占据主导地位,2024年市场份额为34.46%。

再生塑料包装市场规模、份额和行业分析,按材料(聚乙烯(PE)、聚氯乙烯(PVC)、聚对苯二甲酸乙二醇酯(PET)、聚丙烯(PP)、聚苯乙烯(PS)等)、按产品类型(瓶子、袋子和小袋、包装材料和衬里、罐子和容器等)、按应用(食品和饮料、医疗保健、电子、化妆品和个人护理、家庭护理等)和区域预测,2026-2034

主要市场见解

再生塑料包装(RPET 或再生聚对苯二甲酸乙二醇酯)由再利用的塑料废物制成。它通过最大限度地减少浪费、保护资源和降低生产过程中的能源使用来提供各种环境优势。使用回收塑料可以防止塑料废物最终进入垃圾填埋场或污染环境。与原生塑料生产相比,再生塑料生产产生的二氧化碳排放量更少。它提高了环保意识并鼓励消费者做出可持续的选择,日益增长的环境担忧从而推动了市场的增长。

Amcor Plc 和 Berry Global Inc. 是领先的制造商,占据全球最大的市场份额。

下载免费样品 了解更多关于本报告的信息。

全球再生塑料包装市场要点

市场规模及预测:

- 2025年市场规模:174.6亿美元

- 2026年市场规模:184.1亿美元

- 2034 年预测市场规模:294 亿美元

- 复合年增长率:2026-2034 年 6.03%

市场份额:

- 2024年,亚太地区以34.46%的份额领先,从2023年的53.8亿美元上升到2024年的57.3亿美元。

- 按材料划分:聚对苯二甲酸乙二醇酯 (PET) 因其高可回收性和在食品和饮料包装中的使用而占主导地位。

- 按产品类型划分:瓶子由于其高回收率和对可持续发展的关注而占据最大份额。

- 按应用划分:由于对环保包装解决方案的需求不断增长,食品和饮料引领市场。

主要国家亮点:

- 中国:主要贡献者,拥有庞大的回收能力和政府推动的可持续发展举措。

- 印度:扩大塑料回收基础设施,支持循环经济目标。

- 美国:先进的废物管理系统以及食品和个人护理包装的采用不断增加。

- 德国:根据欧盟循环经济法规,大力关注可持续包装。

- 澳大利亚:政府对回收设施的投资促进了当地生产。

市场动态

市场驱动因素

政府加大力度减少塑料垃圾并推动市场扩张

塑料严重污染海洋,每年约有 1400 万吨塑料进入水中。袋子、吸管和一次性餐具等一次性塑料制品是造成这种污染的一个主要因素。一些塑料含有有害化学物质,可能会渗入水中并污染海洋生物,可能导致长期健康问题。这些有害的环境影响促使人们采取了以回收塑料为重点的举措。许多公司都在其运营中最大限度地减少塑料包装的使用,预计这将推动回收利用塑料包装市场未来几年的增长。联合国教科文组织报告称,每年有近 10 万只海洋哺乳动物和 100 万只海鸟因海洋塑料垃圾而丧生。

- 欧盟在循环经济中对塑料采取的措施表明,到 2030 年,进入欧盟市场的每种塑料包装都必须可重复使用或可回收。这些监管措施鼓励生产商在其包装选择中使用再生塑料,从而促进市场扩张。

市场限制

再生塑料中的污染和质量相关问题阻碍了市场扩张

阻碍再生塑料包装市场的一个主要因素是污染和再生材料质量的挑战。再生塑料通常含有先前应用的残留物,例如食品、化学品或其他物质,这可能会破坏塑料制品的安全性和完整性。回收包装。这在食品饮料和医疗保健等行业尤其令人不安,因为包装的安全至关重要。再生塑料质量的不一致可能会导致产品特性变化,影响包装的性能和外观。

市场机会

日益严重的环境问题和政府投资创造增长机会

随着消费者、企业和政府越来越意识到环境问题,对可持续包装选择的需求急剧增加。全球向可持续发展的转变主要是由对塑料废物、气候变化以及包装废物对环境的总体影响的担忧推动的。来自公共机构和私营公司的资金对于推动回收技术和可持续包装的进步至关重要。这些投资旨在提高回收效率、提高回收材料的质量并开发创新的包装解决方案。因此,它为全球市场提供了潜在的增长机会。

- 2024年7月,澳大利亚政府承诺投入约1350万美元在南澳大利亚基尔本建立软塑料回收中心。该倡议由澳大利亚回收塑料协会牵头,旨在每年防止超过 14,000 吨软塑料最终进入垃圾填埋场。该工厂将利用机械回收技术将购物袋、薯片包装和食品包装纸等材料转化为新的包装原料。

再生塑料包装市场趋势

对消费后再生材料的需求增加成为主要趋势

再生塑料包装市场受消费者对环保选择的偏好和监管要求的影响,正在经历着更加依赖消费后回收 (PCR) 材料的转变。该过程包括利用从废弃物品中回收的材料,然后将其清洁、加工并用于创建新包装。公司正在积极将 PCR 内容纳入其包装中,以减少对原生塑料的依赖并促进循环经济。循环经济概念强调材料的再利用和再利用,作为可持续包装战略的基石越来越受到关注。在对可持续发展和循环经济的渴望的推动下,各个行业越来越多地使用消费后回收 (PCR) 材料,这正成为一个重要的市场趋势。亚太地区再生塑料包装市场从 2023 年的 53.8 亿美元增长到 2024 年的 57.3 亿美元。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

聚对苯二甲酸乙二醇酯 (PET) 提供的潜在优势促进了细分市场的增长

根据材料,市场分为聚乙烯(PE)、聚氯乙烯(PVC)、聚对苯二甲酸乙二醇酯(PET)、聚丙烯(PP)、聚苯乙烯(PS)等。

到 2024 年,聚对苯二甲酸乙二醇酯 (PET) 领域将占据最大的再生塑料包装市场份额。由于其出色的透明度和耐用性,这种类型的塑料是最常再生的塑料之一。 PES 还可以转化为纤维,用于服装、地毯、绝缘材料以及食品和饮料的新容器。这一特性不仅使其具有吸引力,而且可回收,使其成为纺织和包装行业可持续生产的有吸引力的选择。

聚乙烯(PE)领域将继续占据相当大的市场份额。该材料致密且重,确保材料的使用符合结构强度标准,从而成为回收产品的可靠来源。

按产品类型

由于多个最终用途行业的需求不断增加,瓶子引领市场

根据产品类型,市场分为瓶子、袋子和小袋、包装和衬里、罐子和容器等。

到 2024 年,瓶子将占据更大的市场份额。减少塑料废物的努力迅速加大,正在推动对再生塑料瓶的需求。 PET 瓶使用的增加引发了人们对环境污染的担忧。为了解决这个问题,回收塑料瓶的采用在不同行业变得越来越流行。使用这些瓶子有助于最大限度地减少塑料废物在环境中的扩散。

箱包和小袋将继续占据相当大的市场份额。回收的塑料袋和袋子具有多种好处,主要集中在环境可持续性和潜在的成本节约方面。它们减少浪费,保护自然资源,并且从长远来看更具成本效益,特别是在考虑有关一次性塑料的法规时。

按申请

食品和饮料行业对可持续包装选择的需求不断增加,推动了细分市场的增长

根据应用,市场分为食品和饮料、医疗保健、电子、化妆品和个人护理、家庭护理等。

食品和饮料领域在 2024 年占据市场主导地位。快速增长的食品和饮料行业为市场提供了重大机遇。随着全球食品消费的增加,公司正在寻求可持续的包装选择,以满足消费者的需求并实现环境目标。再生塑料包装以其环保形象和较低的碳足迹而闻名,非常适合满足这一需求。许多食品公司正在转向使用再生塑料材料,以表明他们对可持续发展的承诺,并减少对新塑料来源的依赖。

另一方面,电子行业预计在预测期内将稳定增长。电子制造商正在逐步采用循环经济原则,以减少浪费并加强材料的回收过程。通过在产品包装中加入消费后回收材料,使用可回收包装对于实现这些目标至关重要。

再生塑料包装市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Recycled Plastic Packaging Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导市场。塑料回收能力的大幅增长正在推动该地区的市场增长。随着全球推动循环经济的步伐加快,亚洲对解决废物管理问题的认识日益增强。中国回收塑料废物的举措通过减少原油使用量和避免数百万吨碳排放,在应对气候变化方面发挥了至关重要的作用。

- ICIS 表示,机械回收在亚洲,尤其是东北亚和印度次大陆占有重要地位。目前机械回收能力每年超过1800万吨,其中中国占66%,印度约占8%。 ICIS 预计机械回收产量将从 2024 年的 1400 万吨以上增加到 2040 年的 3400 万吨。

北美

北美是第二大市场。该地区制定了包装惯例和严格的监管要求。在北美,再生塑料包装市场由全面的废物管理和回收基础设施推动,其中包括先进的分类和加工设施。人们对食品安全和便利包装的日益重视,特别是在冷冻和即食领域,促进了市场增长。

- 根据Unifor组织的数据,按产值计算,食品和饮料行业是加拿大第二大制造业,2019年总销售额接近1180亿美元。2021年,该行业为加拿大国内生产总值(GDP)增加了345亿美元,占GDP总量的近2%。食品和饮料行业是加拿大制造业最大的雇主,为超过 30 万加拿大人提供了就业机会。

欧洲

欧洲是再生塑料包装的重要市场。全球对可持续发展的不断推动正在推动托盘包装中采用可回收且环保的材料。企业正在寻求可回收、可重复使用和可生物降解的托盘材料,以减少其生态足迹,从而导致木质、塑料和瓦楞纸板的使用增加托盘。

例如,欧洲环境署表示,到 2023 年,欧洲的循环利用率为 11.8%,这表明尽管近年来进展不大,但与全球其他地区相比,欧洲使用的回收材料比例更高。加快向循环经济转型已成为政策重点。

拉美

预计拉丁美洲市场在不久的将来将出现可观的增长。极简包装解决方案的增长趋势正在拥抱这种增长。通过减少过度材料的使用并选择可回收塑料,简约包装有助于减少环境足迹。

中东和非洲

中东和非洲地区未来几年将出现大幅增长。该地区的政府和消费者越来越多地推动更可持续的包装产品,进一步为回收塑料包装创造有利的环境。对可持续包装解决方案不断增长的需求正在缓冲该地区的市场增长。

竞争格局

主要行业参与者

主要公司不断开发和推出新产品,奠定了市场主导地位

全球再生塑料包装市场主要集中在 Amcor Plc、Berry Global Inc.、ALPLA Werke Alwin Lehner GmbH & Co KG、Sealed Air Corporation、Constantia Flexibles 和 Plastipak Holdings, Inc. 等公司,占据了重要的市场份额。

Amcor plc 是全球领先的制造商软包装和特种折叠纸盒。该公司在 40 个国家开展业务,并在全球建立了 230 多个生产基地。该公司专注于制造轻质、可重复使用且使用回收材料制成的包装。

Sealed Air Corporation 是全球领先的包装解决方案提供商,提供广泛的产品和服务来保护货物、保存食品和实现包装流程自动化。公司致力于 可持续包装解决方案,目标是到 2025 年实现 100% 可回收或可重复使用的包装材料,并到 2040 年在全球运营中实现净零碳排放。

此外,ALPLA Werke Alwin Lehner GmbH & Co KG 和 Berry Global Inc. 也是市场上的其他知名参与者。专注于创新产品研发的大量投资支撑了公司的市场份额。

- 2023 年 7 月,Berry Global 为英国著名道德清洁品牌 The Bio-D Company 推出了一系列完全由消费后回收 (PCR) 塑料制成的可重复使用瓶子。该系列有 750 毫升、1 升和 5 升规格,适用于各种 Bio-D 液体产品,如洗衣液、织物调理剂、洗碗机漂洗剂、洗涤液以及家庭和花园清洁剂。

关键清单 再生塑料包装公司简介

- Amcor Plc(瑞士)

- 贝瑞全球公司(美国)

- ALPLA Werke Alwin Lehner GmbH & Co KG(奥地利)

- Sealed Air 公司(美国)

- Constantia Flexs(奥地利)

- Plastipak Holdings, Inc.(美国)

- UFlex 有限公司(印度)

- 普拉康公司(美国)

- 根帕克有限责任公司(我们。)

- 零售实业有限公司(塞浦路斯)

- 阿尔法包装(印度)

- CKF, Inc.(加拿大)

- Pactiv Evergreen(美国)

- 安佳包装有限公司(我们。)

- 丽晶塑料私人有限公司(印度)

主要行业发展

- 2025 年 2 月:利乐公司在印度推出了含有 5% 经认证的再生聚合物的食品和饮料包装,使其成为印度该领域的先驱。新纸盒设计包含 5% 经过认证的回收聚合物,并遵守 2022 年塑料废物管理(修订)规则。此举符合利乐对循环利用和减少对化石资源依赖的承诺。

- 2025 年 1 月:Mondelēz 与 Amcor 和 Jindal Films 合作开发了新包装,该包装可回收利用,并采用了 Amcor 的 AmFiniti 回收材料塑料。亿滋国际 (Mondelēz International) 正在为不列颠群岛的吉百利共享酒吧推出由 80% 经认证的再生塑料制成的包装。从今年开始,该公司将逐步对英国伯恩维尔和爱尔兰库洛克生产的巧克力棒采用新包装。

- 2024 年 10 月:SCG Chemicals(简称 SCGC)通过为环保包装创造先进的回收解决方案,取得了重大进展。该公司推出了完全由再生塑料制成的护肤品包装,成为东盟地区的开创性举措。这种突破性的包装采用了带有 SCGC GREEN POLYMERTM 标签的高品质 PCR 树脂,该树脂已获得国际标准认证。

- 2024 年 4 月:Amcor 是创造和制造可持续包装解决方案的全球领导者,正在推出一升聚对苯二甲酸乙二醇酯(PET)专为碳酸软饮料 (CSD) 设计的瓶子,完全由 100% 消费后回收 (PCR) 材料制成。这种创新的股票期权是同类首创,将帮助客户实现其可持续发展目标和义务。

- 2024 年 3 月:INEOS 推出了创新的高品质零食包装,其中采用了 50% 的再生塑料。百事公司为英国和爱尔兰流行的 Sunbites 零食品牌推出了新包装。该包装是通过先进的回收方法回收塑料废物生产的,展示了其对满足严格的欧盟食品接触包装法规的重要贡献。

报告范围

全球再生塑料包装行业分析提供了报告中包含的所有细分市场的市场规模和预测。它包含有关市场动态和再生塑料包装市场趋势的详细信息,预计将在预测期内推动市场发展。它提供了有关主要地区/国家的再生塑料包装利用情况、公司简介、主要行业发展、新产品发布以及主要国家的合作伙伴关系、并购的详细信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.03% |

|

单元 |

价值(十亿美元) |

|

分割

|

按材质

|

|

按产品类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

全球再生塑料包装市场规模预计将从2026年的184.1亿美元增长到2034年的294.0亿美元,预测期内复合年增长率为6.03%。

2024年,亚太地区市值为57.3亿美元。

预计 2026 年至 2034 年预测期内,该市场将以 6.03% 的复合年增长率增长。

食品和饮料领域在应用方面引领市场。

推动市场发展的关键因素是政府为减少塑料垃圾而采取的越来越多的举措和努力。

Amcor Plc、Berry Global Inc.、ALPLA Werke Alwin Lehner GmbH & Co KG、Sealed Air Corporation、Constantia Flexibles 和 Plastipak Holdings, Inc. 是市场上的顶级参与者。

亚太地区占据最大的市场份额。

寻求不同市场的全面情报?

与我们的专家联系 与专家交谈

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

包装

客户