住宅区域供热市场规模、份额和行业分析,按热源(煤炭、天然气、可再生能源、石油和石油产品等)、按工厂类型(锅炉、热电联产等)以及区域预测,2026-2034 年

主要市场见解

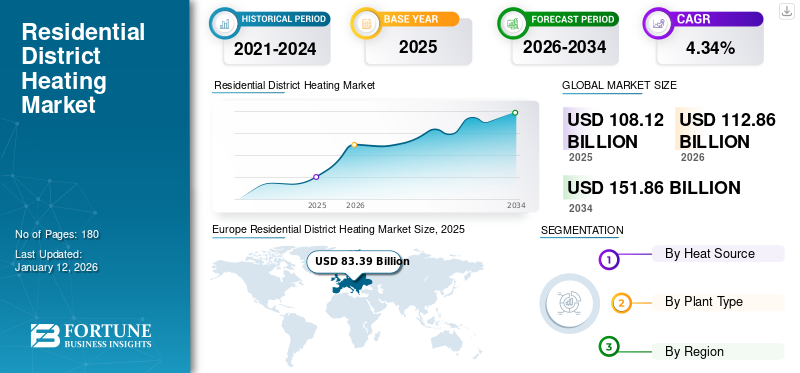

2025年,全球住宅区域供暖市场规模为1043.2亿美元。预计该市场将从2026年的1128.6亿美元增长到2034年的1518.6亿美元,预测期内复合年增长率为4.34%。到 2025 年,欧洲以 77.13% 的份额主导全球市场。由于政府倾向于采用集成供暖系统和可持续能源,欧洲占据了最大的市场份额。因此,预计这些因素也将推动该地区的市场增长。

住宅区域供热系统通过绝缘管道网络分配中央工厂产生的热能,为多个建筑物(包括公寓、房屋和住宅区)提供空间供暖和热水。对节能、经济高效且环境可持续的供暖解决方案日益增长的需求推动了市场的发展。

丹佛斯是主要市场参与者之一,为区域供热系统提供全面的解决方案,包括变电站、控制和整体系统优化。公司专注于改进能源效率减少排放,从而提高连接区域供热网络的住宅建筑的舒适度。丹佛斯的解决方案旨在平衡供热与不断增长的需求,确保最佳性能并最大限度地减少能源消耗。

下载免费样品 了解更多关于本报告的信息。

住宅区供暖市场要点

- 2025年市场规模:1043.2亿美元

- 2026年市场规模:1128.6亿美元

- 2034年预测市场规模:1518.6亿美元

- 复合年增长率:2026-2034 年 4.34%

- 2025 年,欧洲以 77.13% 的份额占据市场主导地位。

- 可再生能源领域预计将在 2026 年引领市场。

- 热电联产 (CHP) 领域预计将在 2026 年占据市场主导地位。

欧洲

2025年市场规模达到833.9亿美元,预计2026年将增长至870.5亿美元。

亚太地区

2025年市场规模达到199.6亿美元,预计2026年将增长至208.4亿美元。

北美

2025年市场规模达到46.1亿美元,预计2026年将增长至48.2亿美元。

我们。

在脱碳目标、城市化和集中供热解决方案需求的推动下,市场正在稳步增长。

日本

随着对节能供暖系统和可持续城市发展的日益关注,市场预计将稳定增长。

阅读更多

市场动态

市场驱动因素

支持市场增长的政府政策和能效法规

住宅区域供热市场受到政府和监管机构促进清洁能源使用、能源效率和碳减排的推动。各地区政府的指令和激励措施正在鼓励开发商和市政当局采用区域供热系统。例如,在欧洲,欧盟能源效率指令和欧洲绿色协议推广节能供暖系统,以减少碳排放和应对气候变化。为扩大或现代化区域供热系统提供财政支持进一步支持市场增长。

市场限制

初始成本高且改造困难限制市场扩张

安装供暖系统所需的高额前期资金是影响市场增长的主要因素之一。这包括中央供热厂、广泛的地下管道网络、计量系统和连接基础设施的成本。对于新的住宅开发项目,这可能会增加相当大的费用,并且通常会阻止开发商和市政当局采用这些方法。此外,将区域供暖纳入现有住宅空间,特别是旧基础设施中,提出了一系列技术挑战。较旧的住宅建筑不一定是为集成供暖系统而设计的,因此可能需要进行重大修改。因此,抑制了住宅区域供热市场的增长。

市场机会

不断发展的城市化为市场增长提供了丰厚的机会

快速的城市化和人口增长预计将对住宅区域供暖市场产生积极影响。对就业、更好的教育和提高生活水平的需求推动了城市化。这种激增导致了住宅建筑和其他空间的发展,这就需要区域供暖解决方案。德国、法国等国家的城市规划与区域供热网络相结合,以优化供热效率、减少排放并降低消费者的成本。随着城市的不断发展,区域供暖在提供可扩展、可靠和清洁的住宅供暖方面的作用预计将会增强。

下载免费样品 了解更多关于本报告的信息。

住宅区供暖市场趋势

可再生能源与智能电网技术的融合推动市场增长

住宅区域供暖的最新趋势侧重于加强一体化可再生能源源、智能电网技术、数字化以及更加本地化、分散的系统的开发。这些进步旨在提高效率、减少碳排放并增强区域供热网络的灵活性。这些可再生能源在区域供热系统中变得越来越普遍,以减少对化石燃料的依赖并降低碳足迹。包括木材和其他有机物在内的生物质正在被使用,工业过程和废水处理厂的废热正在被捕获并重新用于住宅区供暖目的。

细分分析

按热源分类

由于全球范围内的高采用率,可再生能源领域预计将占据市场份额

根据热源,市场分为煤炭、天然气、可再生能源、石油和石油产品等。

预计可再生能源领域将在预测期内主导市场。可再生能源越来越多地被纳入区域供热系统,以促进可持续性并减少碳足迹。各种可再生能源,包括生物质、太阳能热、地热和废热回收,可以为住宅区域供热系统提供动力。这些可再生能源可直接或间接用于加热水,并通过绝缘管道网络进行循环,为住宅楼供热。

煤炭因其来源广泛、用途广泛和成本效益而被广泛使用。然而,环境问题和严格的法规导致燃煤住宅区域供暖减少。

按植物类型

热电联产 (CHP) 发电厂因其高效率而预计将增长最快

市场根据工厂类型分为锅炉、热电联产等。

热电联产 (CHP)由于热电联产工厂供电的住宅区域供热系统是一种为住宅建筑提供电力和热能的经济且环保的方法,因此预计该细分市场将主导市场,并且预计将以最快的速度增长。热电联产设施使用相同的燃料来源(例如生物质或天然气)来产生热量和电力。多余的电力要么用于为建筑物供电,要么供给电网。然后热量通过管道系统转移到住宅楼,提供热水和热量。

此外,由于城市化进程不断加快、环境问题日益严重以及人口稠密地区需要高效且经济高效的供暖解决方案等因素,通过锅炉厂进行的住宅区域供暖 (DH) 需求正在不断增加。锅炉厂是区域供暖市场的重要组成部分,在满足不同的供热需求方面提供了灵活性和成本效益。

住宅区域供热市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe Residential District Heating Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲占据全球市场的77.13%,估值达到833.9亿美元,预计到2026年将增长至870.5亿美元。欧洲在住宅市场上处于领先地位 区域供热市场由于其完善的基础设施和支持政策,份额采用。德国、丹麦等国家重点关注区域供暖,并通过旨在减少碳排放的激励措施和法规来促进其采用。此外,这些国家越来越多地将可再生能源纳入区域供热网络。这支持了提高能源独立性和支持环境目标的双重目标。

北美

2025 年北美市场价值为 46.1 亿美元,占全球收入的 4.26%,预计 2026 年将达到 48.2 亿美元。在北美,推动节能解决方案和减少温室气体排放是该地区市场的重要驱动因素。区域供暖提供了一种比单独供暖装置更高效的集中式方法,符合区域可持续发展目标。此外,不断发展的城市化和现代化需要可靠、高效的供暖解决方案。区域供热提供了可扩展的解决方案,可以满足城市地区的需求并有助于基础设施现代化。

我们。

在能源效率需求、脱碳目标和城市化等因素的推动下,美国的区域供热市场正在经历增长。区域供热系统提供了一种可持续且经济高效的方式,可以从中央源为多个建筑物提供供暖,特别是在人口稠密的城市地区。

亚太地区

2025年,亚太地区市场规模达到199.6亿美元,占市场总收入的18.47%,预计2026年将达到208.4亿美元。中国、韩国等亚太国家的快速城市化导致对高效供暖解决方案的能源需求增加,使区域供暖成为关键因素。该地区各国政府正在投资区域供热基础设施,以提高能源效率并解决环境问题。基础设施发展投资,包括扩大供热网络以及将区域供热系统纳入智慧城市计划,支持了市场的增长。

世界其他地区

在世界其他地区,对能源效率的日益关注预计将促进该地区的增长。人们越来越认识到能源效率的好处,这支持了市场的增长,因为区域供暖有助于减少能源消耗和排放,并有助于实现可持续发展目标。

竞争格局

主要行业参与者

主要市场参与者为抓住不断增长的机遇而进行的战略收购在市场上不断增加

私人投资公司正在不同市场寻找机会,以实现投资组合多元化,并从不断增长的行业中获益。例如,2021 年 3 月,私人投资公司 Partners Group 从芬兰能源公司 Fortum Corporation 收购了波罗的海区域供热平台。此次收购将包括 74 项发电资产,覆盖 387 公里的区域供热网络,供热能力为 881 兆瓦,发电能力为 130 兆瓦。

关键清单 住宅区供热公司简介

主要行业发展

- 2025 年 4 月:NTT Data 与 Quartierswerk Gartenfeld GmbH 合作在柏林推出了一个废热回收项目。 NTT 17MW Berlin 1 数据中心的 8MW 废热将提供给柏林的住宅和商业项目“Das Neue Gartenfeld”。

- 2024 年 10 月:Equinix 和 Helen 合作为附近的住宅和商业空间提供 Equinix 数据中心 HE5 Viikinkäki 产生的热量。该项目实施了热泵系统捕获数据中心的余热。数据中心产生的余热预计可满足近1,500个一居室单元每年的供暖需求。

- 2024 年 9 月:利兹 South Bank 获得了约 2600 万美元的资金,用于进一步扩大利兹 PIPES 区域供热网络。此次扩建将包括多达 28 栋建筑和多达 8,000 名居民,并会使其受益。

- 2024 年 5 月:谷歌宣布与芬兰城市能源供应商 Haminan Energia 合作开展异地热回收项目。这些谷歌哈米纳数据中心回收的热量将被输送到区域供热网络,供应给当地家庭、学校和公共服务建筑。

- 2023 年 11 月:英国政府向伦敦西部的区域供热系统拨款约 4,450 万美元,与约 10,000 套新住宅共享数据中心废热。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.34% |

|

单元 |

价值(十亿美元)和数量(GWth) |

|

分割 |

按热源分类

|

|

按植物类型

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1043.2 亿美元,预计到 2034 年将达到 1518.6 亿美元。

2025年市值为833.9亿美元。

预计该市场在预测期内的复合年增长率为 4.34%。

从电厂类型来看,热电联产领域引领市场。

政府政策和能源效率法规预计将支持市场增长。

丹佛斯、威立雅和 Vattenfall 是市场上的顶级参与者。

2025年,欧洲将主导全球市场份额。

不断发展的城市化对市场增长产生积极影响。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道