糖精市场规模、份额和行业分析,按产品类型(糖精钠、糖精钙和不溶性糖精)、形式(干和液体)、应用(食品和饮料{面包、糖果、饮料等}、药品、个人护理和化妆品、动物饲料等)以及区域预测,2026 - 2034

糖精市场规模及行业概况

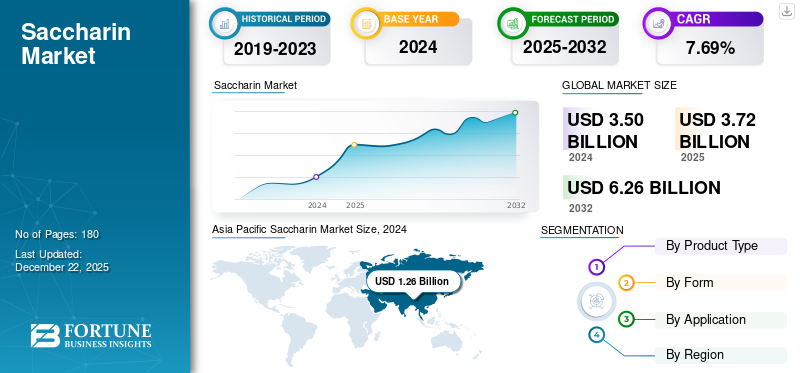

全球糖精市场规模以美元计价3.72到 2025 年将达到 10 亿美元,预计将增长3.982026 年 10 亿美元7.28到 2034 年将达到 10 亿,复合年增长率为7.84%在预测期内。亚太地区主导糖精市场,市场份额为47.19%2025年。

该行业的一些主要参与者包括 Merck KGaA、Kyung-In Synthetic Corporation 和 PRODUCTOS ADITIVOS, S.A. 等。

糖精,也称为苯并磺酰亚胺/E954,是一种通过化学合成生产的白色人造或零热量甜味剂。 这种糖替代品于 1879 年被发现,近年来,由于人们对低热量甜味剂及其多功能性的认识不断高涨,它的受欢迎程度不断提高。一些常见的形式包括糖精钙、糖精酸和糖精钠。而且,这种人造甜味剂的摄入量可以在5至9毫克/公斤体重的范围内,这对于人类摄入来说被认为是安全的。在利用方面,这种低热量糖替代品可用于多个行业,从食品和饮料到化妆品和制药行业。

下载免费样品 了解更多关于本报告的信息。

糖精市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元3.72十亿

- 2026 年市场规模:美元3.98十亿

- 2034 年预测市场规模:美元7.28十亿

- 复合年增长率:7.84%2026年至2034年

市场份额:

- 亚太地区主导着糖精市场47.19%由于健康意识不断增强、对体重管理产品的需求不断增加,以及日本、中国和其他发展中国家的个人护理应用中糖精钠的使用,预计到 2025 年,该市场份额将增长。

- 按类型划分,糖精钠细分市场预计将在 2025 年保持最大的市场份额,这得益于其在食品和饮料(例如无糖糖果、饮料)中的广泛应用、出色的保质期稳定性、成本效益以及不可发酵、对牙齿友好的性质。

主要国家亮点:

- 日本:由于人口老龄化、对低热量产品创新的投资不断增加以及在药品和个人护理领域的广泛使用,糖精消费量在亚太地区处于领先地位。

- 美国:由于肥胖和糖尿病发病率上升、Z 世代健康意识不断增强以及通过糖替代品扩大餐饮创新,在北美占据主导地位。

- 德国:代表欧洲的强劲增长,这得益于对人造甜味剂的监管支持以及在咀嚼片和液体制剂中使用糖精的发达制药行业。

- 巴西:在南美洲显示出潜力,人们对糖的健康风险的认识不断提高,并且当地糖替代品生产商的数量不断增加,刺激了对零热量甜味剂的需求。

市场动态

市场驱动因素

糖尿病患病率的增加刺激了产品需求

糖尿病人口激增是糖精使用量增加的主要驱动力。糖尿病被认为是最常见的非传染性疾病(NCD)之一,影响着全世界数十亿人的生活。这种情况主要发生在身体无法产生足够的胰岛素或无法有效利用胰腺产生的胰岛素,导致血糖水平过高时。因此,为了限制糖的摄入量,全球消费者正在转向人造甜味剂,因为众所周知,人造甜味剂提供的热量更少,并且不会提高血糖水平。此外,很少有研究表明糖替代品可能有助于增强糖尿病患者的血糖控制,从而进一步促进他们的消费量增加。

市场限制

替代甜味剂日益激烈的竞争可能会阻碍市场增长

生产商面临的主要挑战之一是来自替代品的激烈竞争。这代糖产业正面临着甜叶菊、阿斯巴甜和三氯蔗糖等各种人造甜味剂的激烈竞争。这些替代品因其低热量和天然来源而广受欢迎。看到这些优势,全球大多数消费者开始转向更多植物来源的天然成分,这些成分可以用作添加剂。消费者行为的这种倾向给糖精市场的增长带来了严重的障碍,进一步阻碍了其在全球范围内的接受度。

市场机会

个人护理行业产品使用的不断增加带来了巨大的增长机会

糖精,尤其是钠形式的糖精,在自我护理和化妆品领域发挥着重要作用,创造了多个增长机会。糖精钠主要用作口腔护理产品中的调味剂和甜味剂,例如漱口水和牙膏,帮助这些产品在生产过程和储存过程中保持甜味。此外,这种替代品还可用于护肤化妆品,包括护手霜、唇彩、面霜、口红等。此外,它还可以作为气味掩蔽剂,有助于消除化妆品成品中的不良气味。

糖精市场趋势

日益关注健康意识是当前趋势

健康意识的高涨是增加糖替代品摄入量的关键趋势。在这个现代时代,大多数消费者都在积极寻找保持健康生活方式的方法。为了坚持他们的目标,人们正在减少糖的摄入量,因为高糖摄入会导致许多健康疾病。对合成糖不利影响的认识迫使消费者转向零热量甜味剂。

分割分析

按产品类型

钠细分市场因其众多优势而引领市场

根据产品类型,市场分为钠、钙和不溶性糖精。钠产品类型领域引领全球市场并占有相当大的份额。这种替代品是食品工业中众所周知且常见的甜味剂之一,用于制备无糖糖果、饮料等。此外,由于其不可发酵的特性,它被认为对牙齿有益,可以降低蛀牙的风险。除此之外,它经济且高度稳定,进一步使其成为食品应用的合适替代品。

钙成为增长最快的部分。钙的保质期延长特性和减肥功效是推动该细分市场增长的关键因素。

按形式

干燥形式是主要首选,并且由于其易于处理而占据主导地位

根据形式,全球市场分为干市场和液体市场。干货市场引领市场,预计短期内将保持领先地位。与液体形式相比,干燥产品的保质期更长,从而最大限度地减少酸败和腐败的风险。而且,它还易于运输、储存和处理,为制造商带来更多便利。此外,与液体形式相比,它可以轻松定制,以满足特定的营养需求。

液体是全球市场增长最快的细分市场,复合年增长率最高。干燥液体还具有多种优点,包括易于给药、剂量灵活和易于生产。

按申请

食品和饮料领域由于产品在以下领域的高使用率而引领市场无糖汽水

根据应用,市场分为食品和饮料、药品、个人护理和化妆品、动物饲料等。食品和饮料行业占据了最重要的地位,并产生了最大的市场份额。糖精在各种加工食品中用作人造甜味剂,例如烘焙零食、糖果、果冻等。此外,当与阿斯巴甜结合使用时,这种成分可用于无糖汽水和各种低热量饮料中。

制药业被认为是增长最快的领域,并且可能在未来几年快速扩张。这种替代品用作甜味剂,主要在片剂和液体制剂中用于掩味。

糖精市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Saccharin Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区成为全球市场增长最快的地区。 2025年亚太市场价值为13.6亿美元,占全球收入的47.19%,预计到2026年将达到14.8亿美元。在该地区,大多数人越来越注重健康,并积极寻求传统糖的替代品。预计这一趋势将在未来几年增强人造糖的增长可能性。除此之外,对体重管理的渴望以及蓬勃发展的个人护理行业中糖精钠使用量的增加也促进了这一增长。在该地区,日本被认为是糖替代品的主要消费国,因为与其他国家相比,日本投资不断增加,老年人口激增。

在所有亚洲国家中,日本处于领先地位,预计将保持同样的增长速度。健康意识的增强和产品的改进增强了市场的潜力。

下载免费样品 了解更多关于本报告的信息。

北美

2025年北美占全球市场的31.52%,估值为10.5亿美元,预计2026年将达到11亿美元。北美被认为是全球糖精行业的领先地区之一。这种增长归因于人们对低热量和无糖产品的认识增强以及健康意识的高涨。与其他地区相比,北美人高度依赖包装方便食品,其中糖分和脂肪含量较高。这种过度消费会增加患慢性疾病的风险。因此,大众消费者正在转向低糖浓缩产品,这推动了对糖精产品的需求。

在其他国家中,美国在北美地区占据主导地位并占有一定份额。糖尿病和肥胖症发病率的增加以及 Z 世代人口的增加是推动国家经济增长的主要因素。此外,糖替代品的蓬勃发展以及食品和饮料行业的不断扩大进一步推动了零热量甜味剂产品的销售。

欧洲

2025年欧洲市场规模为7.8亿美元,占全球市场份额的38.20%,预计2026年将达到8.3亿美元。欧洲被认为是第三大地区,占据了相当大的市场份额。支持该地区增长的关键驱动力是政府对食品工业和新兴制药行业糖精的批准。过去几年,欧洲制药业发展迅速,为糖替代品的使用铺平了道路。同样,在食品加工业中,人造糖可用于药物配方(止咳糖浆和片剂)中,用于掩盖不良味道。此外,它还用于改善矿物质和维生素咀嚼片的风味。因此,糖精的这种使用预计将推动该地区的发展势头。

南美洲

南美洲仍处于发展阶段,预计未来将以更快的速度增长。当地糖替代品制造商数量的增加以及对传统糖摄入负面影响的认识不断提高将推动低热量甜味剂的销售。

中东和非洲

中东和非洲市场2025年达到2.1亿美元,占市场总收入的54.55%,预计2026年将达到2.3亿美元。南美、中东和非洲也处于发展阶段,预计在预测期内将在全球糖精市场中保持相同的步伐。互联网普及率的不断提高和糖尿病患者发病率的增加预计将增加零热量糖的摄入量。

拉美

2025年,拉丁美洲市场规模为3.2亿美元,占全球需求的37.47%,预计2026年将增长至3.4亿美元。

竞争格局

主要行业参与者

活跃玩家注重参加活动以提高品牌知名度

全球行业的主导企业是 Merck KGaA、Kyung-In Synthetic Corporation 和 PRODUCTOS ADITIVOS, S.A. 所有这些知名企业都积极致力于通过参加贸易活动/展会来提高其产品知名度。这种参与有助于加强他们的全球影响力,也有助于收入增长。在企业的努力下,政府机构正在通过促销活动或指导方针来促进人造糖的使用,从而提高了全球糖精市场份额。

主要糖精公司名单分析

- Kyung-In Synthetic Corporation(韩国)

- 天津长杰化工有限公司 (中国)

- Productos ADITIVOS, S.A.(西班牙)

- 萨尔维化学工业有限公司(印度)

- 上海富腾化学有限公司 (中国)

- 默克公司(德国)

- 福化学国际公司(中国)

- 穆比化学(印度)

- 开封兴华精细化工有限公司 (中国)

- 巴塘明矾工业(印度尼西亚)

主要行业发展

- 2025 年 4 月:同行评审医学期刊 Embo Molecular Medicine 最近发表的一项研究指出,糖精具有抗菌潜力,例如触发细菌溶解、破坏生物膜以及在食用时最大程度地减少多重耐药病原体的生长。

- 2024 年 8 月:中国食品配料生产商福化学国际公司参加了在巴西举办的南美食品配料展览会。在此次活动中,该公司展示了一系列产品,如代糖、魔芋胶、明胶等,向参观者展示。

- 2024 年 7 月:中国著名食品配料企业福化学国际公司发布消息,将参加由美国非营利性专业协会食品技术学会(IFT)在美国举办的活动IFT First,借助此次活动,企业展示了其丰富的零热量甜味剂、胶原蛋白肽等产品。

- 2023 年 5 月:政府机构世界卫生组织公布了关于使用非糖甜味剂(NSS)的新指南,该指南声称摄入人工甜味剂无助于儿童或成人的体重控制。

- 2020 年 8 月:韩国制造商江铃汽车宣布获得糖精钠功能化衍生物专利。该专利是通过与高丽大学健康与环境科学学院的 Un chul Shin 和 Suhng Wook Kim 教授的联合研究申请的。

报告范围

市场研究报告包括市场的定量和定性见解。它提供了所有可能细分市场的市场规模和增长率的详细分析。全球糖精市场研究报告中提出的主要见解包括相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管环境以及当前市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

复合年增长率7.84%从2026年到2034年 |

|

分割 |

按产品类型

|

|

按形式

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模将达到 37.2 亿美元。

在预测期内(2026-2034年),市场预计将以7.84%的复合年增长率增长。

按类型划分,钠细分市场领先。

糖尿病患病率的增加鼓励了产品的采用,从而推动了市场的增长。

Merck KGaA、Kyung-In Synthetic Corporation 和 PRODUCTOS ADITIVOS, S.A. 是市场上的几家顶级参与者。

亚太地区占据了最高的市场份额。

个人护理行业中替代糖的新兴使用创造了增长机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。