自卫武器市场规模、份额和行业分析,按武器类型(非致命/低致命武器(传导能量装置(CED)、化学刺激装置、冲击和控制工具以及声学和视觉威慑装置)和致命自卫武器(个人枪支以及锋利和冲击武器)),按最终用户(军事、执法、平民和私人保安),按应用(值班专业携带、专业人士下班/个人携带、平民个人、运动/训练和练习以及人群管理和公共秩序)以及区域预测,2025-2032

主要市场见解

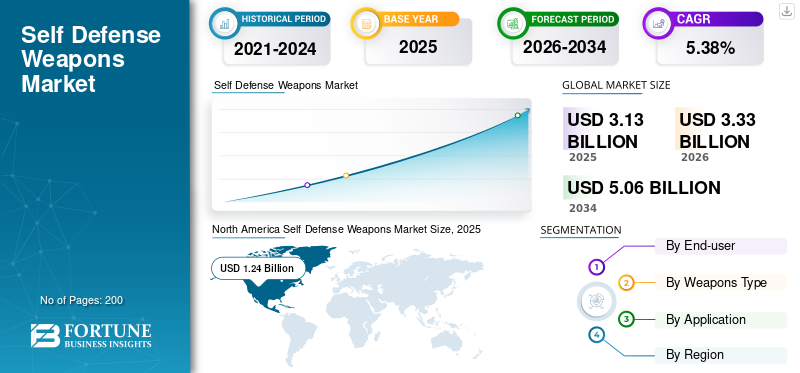

2025年,全球自卫武器市场规模为31.3亿美元。预计该市场将从2026年的33.3亿美元增长到2034年的50.6亿美元,预测期内复合年增长率为5.38%。

自卫武器是个人保护和防御工具,旨在帮助个人阻止、阻止或逃避近距离的直接威胁。它们涵盖致命的解决方案,例如紧凑型手枪,以及一组快速增长的非致命性选项,包括胡椒喷雾剂、电击枪、传导能量武器和二氧化碳动力发射器。对个人和工作场所风险的认识不断提高,民用用户、企业安全计划和公共部门机构的需求不断扩大。此外,监管机构、保险公司和雇主越来越倾向于使用杀伤性较小的武力选择,以减少责任和声誉风险,这直接推动了对传导能武器、喷雾剂和发射器的需求。

此外,在培训内容、移动应用程序和订阅模式的支持下,产品创新和品牌正在将自卫武器从小众自卫装备重新定位为生活方式安全产品。总而言之,这些动态正在创造一条弹性增长跑道,其中 Axon (TASER)、Byrna、Mace 和 SABRE 成为参考参与者。与此同时,枪支制造商和区域专家在特定渠道、价格点和监管环境中争夺份额。

下载免费样品 了解更多关于本报告的信息。

自卫武器市场趋势

转向基于 GNSS 的自动化检测系统已成为一种技术趋势

市场上最突出的技术趋势是转向基于 GNSS 的导航验证和自动飞行剖面。这些系统可实现更高的导航设备校准精度,同时最大限度地减少人为错误和任务持续时间。先进的数据记录、人工智能辅助路线规划和实时信号完整性评估工具正在提高自卫武器的效率。空中航行服务提供者和国防运营商越来越多地采用能够处理传统系统和卫星系统的两用检查飞机。自动化还扩展到任务管理,提高可重复性和操作安全性。

- 2025 年 8 月,德国 Aerodata AG 推出了一款升级版自动化自卫武器系统,集成了 GNSS 信号测绘和人工智能驱动的任务规划,专为民用和国防校准舰队而设计。

市场动态

市场驱动因素

转向低致命性“中间立场”自卫以推动市场增长

自卫武器市场的增长日益受到对枪支低致命性使用的需求的推动。家庭、雇主和公共机构正在寻找能够阻止或阻止攻击者的工具,同时最大限度地减少死亡、政治抵制和诉讼的风险。这将整个行业扩展到传统枪支拥有者之外,包括首次购买者、企业安全计划和公共部门客户。低致命性射弹发射器、传导能量武器和智能胡椒喷雾剂被定位为日常安全产品,而不是小众战术装备,并得到培训、数字内容和品牌主导社区的支持。其结果是支出发生结构性转变,从纯粹的致命平台转向更广泛的个人安全投资组合,其中北美的强劲拉动,欧洲和亚洲的逐渐追赶。

市场限制

监管分散和法律不确定性限制市场增长

尽管增长基本面有吸引力,但自卫武器市场仍受到分散且不稳定的监管环境的限制。 “枪支”、“电子武器”和“化学喷雾”的定义因司法辖区的不同而有很大差异,影响着谁可以购买、携带或销售设备以及在什么条件下购买、携带或销售设备。对于制造商和分销商来说,这会产生复杂的合规性要求、频繁的标签变更以及对产品的限制。直接面向消费者渠道。对于最终用户而言,产品携带地点(例如学校、公共交通、工作场所)的法律模糊性阻碍了产品的采用并增加了感知的法律风险。法院的判决也可能对该行业不利,其中一些判决对电击枪和泰瑟枪的宪法保护持限制性观点。为了克服这些限制,公司开始设计产品和培训手册,以避免与自卫武器行业监管机构发生冲突。

- 2025 年 3 月,美国联邦地区法官维持了纽约州和纽约市对电击枪和泰瑟枪的禁令,确认尽管全国范围内出现了更广泛的自由化趋势,但那里的平民仍然被禁止拥有这些设备。

市场机会

机构和企业安全采用构成主要市场机会

一个重要的上升机会在于正在重新评估部队选择的机构和企业安全客户。大型雇主、物流运营商、关键基础设施场所和惩教系统面临着保护其员工、同时限制致命武力事件和相关责任的压力。对于供应商来说,这为传导能量武器、发射器、胡椒喷雾和培训服务打开了多年框架,这些框架通常与数字证据和事件管理工具捆绑在一起。随着自卫技术变得更加标准化和可审计,董事会、保险公司和监管机构更容易接受致命性较低的解决方案作为正式注意义务计划的一部分。

- 2025年8月,由于政府和企业客户对自卫及其TASER设备和安全技术的强劲需求,Axon上调了2025年的收入预测。这还包括一家寻求升级非致命能力的大型国际物流公司。

市场挑战

受到严格审查的安全性、误用和有效性对市场增长构成威胁

自卫武器市场面临安全、误用和实际性能方面的挑战。民用部署的增加导致在拥挤的环境中发生更多的意外放电和二次暴露事件,促使人们呼吁进行更严格的培训和更清晰的标签。与此同时,执法数据和独立审查凸显了一些传导能量武器的不平凡的故障率,引发了人们对高压力情况下可靠性的质疑,并引发了活动家和媒体的批评。滥用案件(例如涉及合法购买的喷雾剂或在合法自卫之外使用的设备的攻击)会给整个类别带来声誉和监管风险。因此,供应商必须投资于产品设计、培训内容、使用分析和透明的事件报告,以保持利益相关者的信心,尤其是随着销量的增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按武器类型

由于致命武器单价上涨和需求增长,致命自卫武器细分市场将增长

根据武器类型,市场分为非致命/低致命武器和致命自卫武器。

致命性自卫武器是最大的武器类型,占全球市场的60%以上。与非致命武器相比,致命武器的单价相对较高,民间对个人防护的需求停滞不前,以及军事和执法用途的强制武器采购流程,推动了该领域的主导地位。此外,国防监管机构继续优先考虑用于近距离接触和保护作用的紧凑型致命武器,从而导致整体细分市场的增长。

- 2024 年 11 月,美国陆军授予下一代 SIG Sauer M17/M18 手枪的新合同,以扩大现役部队和国民警卫队部队的可用性,加强全球对致命个人防御武器的持续投资。

预计非致命/低致命武器领域在预测期内将以 5.6% 的复合年增长率增长。

按最终用户

由于经常性地大量购买武器,执法部门将不断增长

就最终用户而言,市场分为军事、执法、民用和私人保安。

随着警察和安全机构不断更新和标准化其设备,执法部门拥有最大的自卫武器市场份额。这导致人们经常大量购买枪支、CED、喷雾剂和警棍。明确的政策和官员安全法规还确保了用于自卫武器升级的专用预算,使执法部门相对于民用和私人安全需求保持主导地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

民用领域在全球市场中占据重要份额,预计 2026 年至 2034 年复合年增长率最高可达 5.96%。

按申请

由于强制采购和更换周期,值班专业携带部分

根据应用,市场分为执勤专业携带、专业人士下班/个人携带、民用、运动/训练和实践以及人群管理和公共秩序。

值班专业携带细分市场是最大的细分市场,由军队、执法部门和有执照的安全部队的强制性、政策监管采购推动。这些机构必须为每位现役军官配备标准化的致命和非致命工具,遵循严格的更换周期,并通过多年合同批量采购。这创造了一个稳定的、高价值的需求基础,自然超过了民用或可自由支配的购买。

民用个人细分市场在全球市场中占据重要份额,预计2026年至2034年复合年增长率最高可达6.16%。

自卫武器市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Self Defense Weapons Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值为 11 亿美元,在 2025 年也以 12.4 亿美元占据主导地位。北美是最大的区域市场,其基础是美国在全球国防支出中占据主导地位,并且拥有大量合法武装的平民。美国国防和国土安全机构大规模采购紧凑型卡宾枪、冲锋枪、PDW 和低致命系统,而联邦、州和市警察部队是传导能量武器和联网安全平台的主要安装基地。民用市场通过零售渠道进一步扩大销量。加拿大对国家和省级部队的需求虽小但很物质,特别是对低致命性和巡逻卡宾枪能力的需求。

- 2025年4月,SIPRI报告称,2024年美国军费开支约为9970亿美元,占全球国防开支的37%,为北美武器需求提供了重要支撑。

欧洲

在国防支出加速增长和内部安全优先事项的推动下,欧洲成为第二大PDW和自卫武器市场。欧洲北约成员国正在接近或超过 GDP 的 2% 基准,引发武装部队和宪兵的小型武器升级,以及防暴和边境安全部队的低致命能力的扩大。乌克兰战争加剧了人们对战备和库存的关注,而反复出现的抗议和移民压力则强化了对可扩展应对方案的需求。采购通常有利于欧洲原始设备制造商,但对存在能力差距的跨大西洋解决方案也越来越开放。

亚太地区

亚太地区正在经历快速增长,预计 2026 年至 2032 年将以最高复合年增长率增长。亚太地区是增长最快的地区,反映出不断增长的国防预算、复杂的安全环境以及对本土能力的推动。中国、印度、澳大利亚、韩国和几个东南亚国家正在对武装部队和国内安全部队的近距离武器进行现代化改造。由于政府寻求减少对外国供应商的依赖,同时提高传统 9 毫米冲锋枪的性能,因此项目通常将国内开发与选择性进口结合起来。反叛乱、边境安全和城市作战单位的需求最为强劲,在这些单位中,紧凑型卡宾枪和 PDW 可以对旧平台进行逐步改变,而无需进行大规模的理论转变。

世界其他地区

按价值计算,拉丁美洲、中东和非洲共同代表着最小的区域区块,但在战略和政治方面仍然具有重要意义。许多州面临着暴力犯罪、有组织犯罪和叛乱以及周期性内乱的高发率。这推动了警察、宪兵和特种部队不断采购紧凑型武器,以及公共秩序和惩戒部队的低致命性装备。然而,预算波动、外汇限制和相互竞争的社会优先事项限制了规模,并鼓励增量购买,通常是通过政府对政府的框架。来自欧洲、美国、俄罗斯的供应商以及新兴的本土制造商都在这些市场上竞争。

竞争格局

主要行业参与者

领先厂商提供广泛的产品 范围广泛且强大的分销网络支持其主导地位

Axon 通过集成到软件和云生态系统中的 TASER 设备来锚定机构非致命性细分市场,使其具有较高的转换成本以及对警察和政府买家的强大定价权。 Byrna 在市场上被定位为非致命发射武器类别的关键参与者,通过电子商务和零售渠道利用二氧化碳驱动的发射器和配件迅速扩大规模。 Mace 在个人喷雾剂和警报器领域展开竞争,同时迅速发展到电子商务和产品合作伙伴关系,例如智能胡椒喷雾剂和发射器。在武器方面,B&T 等公司和主要步枪原始设备制造商通常通过框架合同向国防和执法招标提供 PDW 长度的卡宾枪和冲锋枪。总体而言,市场仍然分散,区域品牌和分销商在消费渠道中发挥着巨大作用。

主要自卫武器公司名单简介

- Axon Enterprise(美国)

- 拜纳科技公司(我们。)

- 梅斯安全国际(美国)

- SABRE(安全设备公司)(我们。)

- 格洛克有限公司(奥地利)

- FN赫斯塔尔(比利时)

- 黑克勒和科赫有限公司(德国)

- B&T 股份公司(瑞士)

- SIG Sauer AG(瑞士)

- 史密斯威森品牌公司(美国)

主要行业发展

- 2025 年 5 月 –Axon 报告称,2025 年第一季度收入为 6.036 亿美元,同比增长 31%,并因 TASER 10 和 Axon Body 4 的强劲需求而将全年收入指引上调至 2.6-27 亿美元。这个季度的业绩表现突显了机构在低致命武器和互联安全系统方面的强劲支出。

- 2025 年 2 月 –Byrna 公布了 2024 财年最终业绩,确认收入为 8580 万美元,净利润为 1280 万美元,较上年亏损大幅扭转。这一盈利里程碑巩固了其作为领先非致命品牌的地位,支持对产品开发和营销的进一步投资。

- 2024 年 12 月 –Byrna Technologies 公布 2024 财年初步营收为 8580 万美元,较 2023 年增长超过 100%,第四季度营收达到 2800 万美元。在非致命发射器和配件的推动下,这种激增标志着“ungun”自卫选项在消费者和专业渠道中的主流采用正在加速。

- 2024 年 5 月 –帕萨迪纳市批准了与 Axon 签订的一份为期五年、价值 451 万美元的不超额合同,以巩固随身摄像头和泰瑟枪协议并增加新产品。这笔交易加深了 Axon 的市政足迹,并说明了武器如何越来越多地与传感器和云证据平台。

- 2024 年 1 月 –SABRE 在 CES 2024 上展示了其智能胡椒喷雾,集成了 GPS 跟踪、应用程序警报和 24/7 监控,打造了一款联网自卫设备。此次发布将 SABRE 定位于消费领域的高端市场,推动市场走向订阅和服务主导的安全生态系统。

- 2023 年 8 月 –Mace Security International 与 U.S. LawShield 合作,以未公开的财务条款将胡椒喷雾与全国自卫培训和法律支持服务捆绑在一起。此次合作旨在将 Mace 产品扩展到更广泛的安全产品,并有望通过付费在线和面对面课程提高客户终身价值。

- 2023 年 1 月 –Axon 推出了 TASER 10 能量武器,作为下一代传导能量设备,具有 10 个探头和 45 英尺的射程,旨在提高警员的防区外距离和命中概率。此次发布预计将加速旧款 TASER 型号的迁移,并支持 Axon 的“登月计划”,以减少警察遭遇中的枪击死亡人数。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.38% |

|

单元 |

价值(十亿美元) |

|

分割 |

按最终用户、武器类型、应用和地区 |

|

按最终用户 |

· 军队 · 执法 · 平民 · 私人保安 |

|

按武器类型 |

· 非致命/低致命武器 o 传导能量设备 (CED) o 化学刺激装置 o 影响和控制工具 o 听觉和视觉威慑 · 致命自卫武器 o 个人枪支 o 锋利武器和冲击武器 |

|

按申请 |

· 值班专业携带 · 下班/专业人士随身携带 · 民用个人 · 运动/训练与练习 · 人群管理和公共秩序 |

|

按地理 |

· 北美(按最终用户、武器类型、应用和国家/地区) o 美国(按武器类型) o 加拿大(按武器类型) · 欧洲(按最终用户、武器类型、应用和国家/地区) o 英国(按武器类型) o 德国(按武器类型) o 法国(按武器类型) o 俄罗斯(按武器类型) o 北欧国家(按武器类型) o 欧洲其他地区(按武器类型) · 亚太地区(按最终用户、武器类型、应用和国家/地区) o 中国(按武器类型) o 印度(按武器类型) o 日本(按武器类型) o 澳大利亚(按武器类型) o 韩国(按武器类型) o 亚太地区其他地区(按武器类型) · 世界其他地区(按最终用户、武器类型、应用和国家/地区) o 拉丁美洲(按武器类型) o 中东和非洲(按武器类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 31.4 亿美元,预计到 2034 年将达到 50.6 亿美元。

2024年,北美市场价值为12.4亿美元。

预计2025-2032年预测期内,市场复合年增长率为5.38%。

执法部门在最终用户方面处于市场领先地位。

转向致命性较低的“中间立场”自卫是推动市场增长的关键因素。

Axon Enterprise(美国)和 Byrna Technologies(美国)是市场上的两个主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。