睡眠呼吸暂停植入物市场规模、份额和行业分析,按植入物类型(舌下神经刺激装置、经静脉膈神经刺激、腭植入物等)、按适应症(阻塞性睡眠呼吸暂停和中枢性睡眠呼吸暂停)、最终用户(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

睡眠呼吸暂停植入物市场规模和未来展望

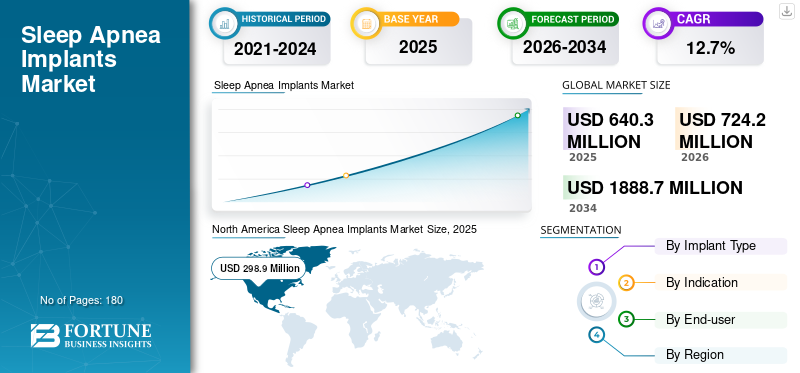

2025年,全球睡眠呼吸暂停植入物市场规模为6.403亿美元。预计该市场将从2026年的7.242亿美元增长到2034年的18.887亿美元,预测期内复合年增长率为12.7%。北美主导全球睡眠呼吸暂停植入物市场,2025 年市场份额为 46.68%。

睡眠呼吸暂停植入物是通过手术放置的装置,有助于在睡眠期间保持气道开放,主要适用于持续气道正压通气 (CPAP) 治疗失败的阻塞性睡眠呼吸暂停 (OSA) 患者。由于睡眠呼吸暂停诊断率不断上升、大量睡眠中心和耳鼻喉外科医生提供植入途径,以及设备制造商改进系统以简化手术并使随访更容易,该市场正在不断增长。

此外,美敦力(Medtronic)、Inspire Medical Systems 和 ZOLL Medical Corporation 凭借强大的品牌影响力和战略扩张占据了大部分市场份额。

下载免费样品 了解更多关于本报告的信息。

睡眠呼吸暂停植入物市场要点

- 2025 年市场规模:6.403 亿美元

- 2026 年市场规模:7.242 亿美元

- 2034 年预测市场规模:18.887 亿美元

- 复合年增长率:2026-2034 年 12.7%

- 到 2025 年,北美将占据睡眠呼吸暂停植入物市场的 46.68% 份额。

- 到 2025 年,舌下神经刺激装置将占据最大的植入类型细分市场份额。

- 阻塞性睡眠呼吸暂停占据主导地位,预计到 2026 年将占市场的 85.7%。

北美

得益于种植疗法的大力采用和主要行业参与者的存在,北美仍然是领先的区域市场。

欧洲

在先进的医疗基础设施和不断提高的治疗可及性的推动下,欧洲预计到 2034 年将以 12.7% 的复合年增长率增长。

亚太地区

由于其大量的睡眠呼吸暂停患者人口以及主要国家的产品供应不断扩大,亚太地区正在成为一个高潜力市场。

我们。

预计到2026年该市场将达到3.183亿美元,约占全球收入的44.0%,并保持其全球领先地位。

日本

由于意识不断提高、诊断率不断提高以及先进睡眠呼吸暂停疗法的采用,预计到 2026 年该市场将产生 3100 万美元的收入。

阅读更多

睡眠呼吸暂停植入物市场趋势

将使用范围扩展到标准 OSA 配置文件之外将成为主要趋势

目前,越来越多的患者群体转向更广泛的患者群体,新的临床证据支持在不同的睡眠姿势和解剖模式中使用这些植入物。这还包括标签扩展和针对在早期 Genio 双侧舌下神经 (HGNS) 突破性设备指定下更难治疗的亚组的试验计划。

- 例如,2021 年 9 月,Nyxoah 的 Genio 双侧舌下神经刺激系统获得了 FDA 突破性设备指定,该系统适用于患有完全同心塌陷 (CCC) 的 OSA 患者。

市场动态

市场驱动因素

OSA 和 CSA 的流行率不断提高,推动市场扩张

近年来,阻塞性睡眠呼吸暂停和中枢性睡眠呼吸暂停的患病率不断增加。在这些情况下,患者常常难以忍受 CPAP 的舒适度或长期坚持,预计这将推动对无需面罩的替代品的需求。在这种情况下,植入疗法非常适合,预计这将推动全球睡眠呼吸暂停植入物市场的增长。

- 例如,根据《呼吸医学杂志》2025 年 11 月发布的数据,到 2024 年,美国约有 8370 万成年人患有 OSA。

市场限制

某些地区的前期成本高且可及性有限,限制了市场增长

睡眠呼吸暂停植入物需要手术和结构化检查,例如睡眠研究、耳鼻喉科评估,以及通常需要药物诱导的睡眠内窥镜检查,这降低了许多患者的资格。

此外,设备和程序的高昂前期成本预计也会限制某些地区的可及性和采用,从而阻碍未来几年的市场增长。

市场机会

简化手术和监测的下一代系统的出现

近年来,睡眠呼吸暂停植入物的创新使医院和 ASC 能够更有效地提供手术。这些较新的系统预计将减少手术步骤的数量,提高传感或刺激性能,并添加用于患者管理的连接工具,为市场上的主要参与者创造显着的增长机会。

- 例如,2025 年 10 月,Inspire Medical Systems 在 ISSS 和 AAO-HNS 会议上发布了其下一代 Inspire V 系统的临床数据,强调新加坡和美国有限市场发布研究中的植入成功率为 100%。这些研究的主要结果表明,手术时间减少了 20.0%,并且阻塞性睡眠呼吸暂停严重程度在统计上显着改善。

下载免费样品 了解更多关于本报告的信息。

市场挑战

一些地区受过培训的专业人员短缺,挑战市场扩张

尽管睡眠呼吸暂停植入物的使用越来越多,但由于低收入和中等收入国家缺乏外科医生,其采用往往受到限制。这种短缺导致了手术的可及性和执行数量的延迟,因为由于采用有限,关键参与者正面临着在这些地区扩大的挑战。

- 例如,根据马尼帕尔医院 2025 年 1 月发布的数据,超过 90.0% 的印度人无法及时获得安全且负担得起的手术护理。

细分分析

按种植体类型

确定用于 OSA 治疗以促进舌下神经刺激装置细分市场的增长

根据种植体类型,市场分为舌下种植体神经刺激装置,经静脉膈神经刺激、腭植入物等。

到 2025 年,舌下神经刺激设备将占据全球最大的睡眠呼吸暂停植入物市场份额。这些设备通过在睡眠期间刺激气道肌肉来直接解决气道塌陷的机制。此外,它们在发达地区拥有最成熟的商业足迹,预计这将推动该细分市场和整体市场的增长。

此外,经静脉膈神经刺激部分预计在预测期内将以 13.0% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按指示

OSA 的高患病率正在推动 ISA 领域的主导地位

根据迹象,市场分为阻塞性睡眠呼吸暂停和中枢性睡眠呼吸暂停。

到 2025 年,阻塞性睡眠呼吸暂停细分市场占据最大的市场份额。该细分市场的增长归因于与中枢性睡眠呼吸暂停相比,阻塞性睡眠呼吸暂停的患病率更高。因此,植入疗法主要针对中度至重度 OSA 进行设计和临床研究。此外,预计到 2026 年该领域将占据 85.7% 的份额。

- 例如,2023 年 10 月,ScienceDirect 报告称,全球 9.0% 至 38.0% 的成年人患有阻塞性睡眠呼吸暂停 (OSA)。

此外,中枢性睡眠呼吸暂停细分市场预计在预测期内将以 13.0% 的复合年增长率增长。

按最终用户

全球医院和 ASC 数量不断增加,推动该领域的增长

根据最终用户,市场分为医院和 ASC、专科诊所等。

2025 年,医院和 ASC 作为最终用户主导市场。该细分市场的增长归因于医院和 ASC 数量的增加,这导致在这些环境中进行的植入手术量增加。此外,这些环境中丰富的资源和专业知识也有利于睡眠呼吸暂停植入物的采用。此外,该部门预计到 2026 年将持有 72.6% 的份额。

- 例如,根据 MedPAC 数据,2023 年 ASC 数量有所增长,医疗保险认证机构较 2022 年增加 2.5%,达到 6,308 个。

此外,预计专科诊所业务在预测期内将以 13.2% 的复合年增长率增长。

睡眠呼吸暂停植入物市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

[图尔NHFRHlG]

2024 年,北美地区的收入占比最大,为 2.607 亿美元,到 2025 年将达到 2.989 亿美元。这一增长归因于老牌企业的强大市场影响力以及该地区 CPAP 治疗失败后植入治疗率的提高。

美国睡眠呼吸暂停植入物市场

2026年,美国预计将达到3.183亿美元,约占全球市场的44.0%。

欧洲

预计欧洲在预测期内将实现 12.7% 的增长率,位居全球第二,到 2026 年将达到 1.756 亿美元。该地区的增长归功于其组织良好的医疗基础设施,支持更高的睡眠呼吸暂停植入治疗率。

英国睡眠呼吸暂停植入物市场

预计到 2026 年,英国市场将达到 2660 万美元,约占全球收入的 3.7%。

德国睡眠呼吸暂停植入物市场

预计到2026年,德国市场规模将达到3980万美元,约占全球收入的5.5%。

亚太地区

到2026年,亚太地区市场预计将达到1.579亿美元,位居全球第三。中国、印度、日本和韩国等主要国家的 OSA 和 CSA 患者规模庞大,促使主要参与者扩大在该地区的产品供应,从而推动该地区市场的增长。

- 例如,欧洲呼吸学会 2023 年发布的一项研究发现,OSA 在印度的发病率很高,约为 32.5%。

日本睡眠呼吸暂停植入物市场

预计到 2026 年,日本将产生 3100 万美元的收入,约占全球市场的 4.3%。

中国睡眠呼吸暂停植入物市场

预计到2026年中国市场将达到近5830万美元,占全球收入的8.1%。

印度睡眠呼吸暂停植入物市场

预计到2026年,印度市场规模将达到2490万美元,约占全球市场收入的3.4%。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲预计将呈现温和增长,预计到 2026 年拉丁美洲市场将达到 3320 万美元。这些地区的增长预计将受到睡眠呼吸暂停植入治疗意识的提高以及主要市场参与者进入这些地区的推动。

海湾合作委员会睡眠呼吸暂停植入物市场

到2026年,GCC市场预计将达到1060万美元,占市场总收入的1.5%。

竞争格局

主要行业参与者

强大的品牌声誉和多元化的产品组合可巩固重要参与者的市场地位

2025年,美敦力(Medtronic)、Inspire Medical Systems和ZOLL Medical Corporation占据了全球睡眠呼吸暂停植入物市场的大部分份额。这一份额归因于他们在发达市场的强大足迹以及对地域扩张的关注。

此外,其他知名企业正在实施新的试验、进步、合作和伙伴关系等战略举措,以在未来几年加强其市场份额。

主要睡眠呼吸暂停植入物市场公司名单分析

主要行业发展

- 2025 年 3 月:Nyxoah 收到了 FDA 对其 Genio 系统 PMA 申请的批准函,确认其基本满足要求,没有进一步的临床或生物相容性问题。

- 2025 年 3 月:LivaNova PLC 公布了其 aura6000 系统治疗中重度 OSA 的 OSPREY 试验的 12 个月数据,显示应答率为 65.0%,AHI 和 ODI 中值降低 68%。

- 2024 年 11 月:LivaNova PLC 宣布,其 aura6000 系统的 OSPREY 临床试验在通过有针对性的舌下神经刺激治疗阻塞性睡眠呼吸暂停方面达到了主要安全性和有效性终点。

- 2024 年 8 月:Inspire Medical Systems 宣布 FDA 批准其 Inspire V 治疗系统,该系统具有下一代神经刺激器,具有蓝牙功能的患者遥控器和医生编程器,用于阻塞性睡眠呼吸暂停治疗。

- 2024 年 7 月:Nyxoah 向美国 FDA 提交了 Genio 系统 PMA 申请的第四个也是最后一个模块,完成了其申请舌下神经刺激疗法阻塞性睡眠呼吸暂停患者。

- 2022 年 7 月:Nyxoah 已获得 FDA IDE 批准启动 ACCCESS 临床试验,评估 Genio 系统用于治疗患有中度至重度阻塞性睡眠呼吸暂停 (OSA) 且软腭完全向心塌陷 (CCC) 的成年人。

- 2021 年 6 月:Nyxoah 宣布其 BETTER SLEEP 试验达到了主要安全性和性能终点,在 42 名患有或不患有软腭完全同心塌陷 (CCC) 的 OSA 患者中评估了 Genio 双侧舌下神经刺激系统。

报告范围

睡眠呼吸暂停植入物市场报告提供了所有细分市场的详细分析,包括影响景观的驱动因素、趋势、机遇、限制和挑战。它还提供了有关技术进步、睡眠呼吸暂停的患病率、行业发展、市场份额分析和详细公司简介的重要见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 12.7% |

| 单元 | 价值(百万美元) |

| 分割 | 按植入物类型、适应症、最终用户和地区 |

| 按种植体类型 |

|

| 按指示 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 6.403 亿美元,预计到 2034 年将达到 18.887 亿美元。

2025年,市场价值为2.989亿美元。

预计该市场在预测期内将以 12.7% 的复合年增长率增长。

按植入物类型来看,舌下神经刺激设备细分市场处于领先地位。

推动市场的关键因素是 OSA 和 CSA 患病率的上升。

美敦力(Medtronic)和 Inspire Medical Systems 是市场上的知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道