智能子弹市场规模、份额和行业分析,按智能功能(制导、可编程和传感器引信),按武器类别(小型武器、手榴弹和低速弹药和中口径),按制导(光电/成像、激光、射频/毫米波和惯性/GNSS辅助),按引信(多模式智能引信、近程引信和时间)引信),按最终用户(陆地、海军和空中)和区域预测,2026-2034 年

智能子弹市场规模及未来展望

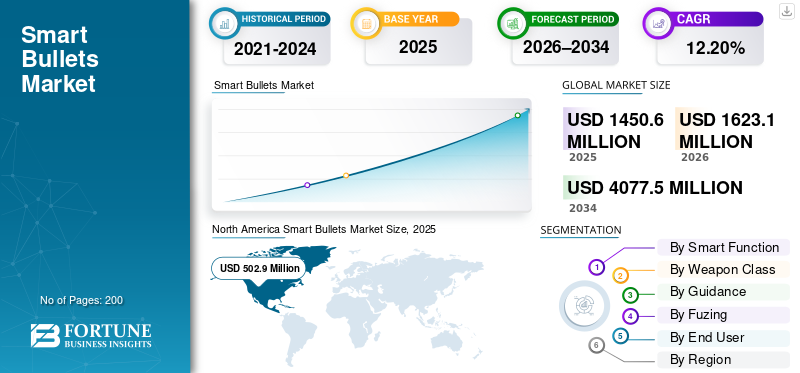

2025年,全球智能子弹市场规模为14.506亿美元。预计该市场将从2026年的16.231亿美元增长到2034年的40.775亿美元,预测期内复合年增长率为12.20%。北美主导智能子弹市场,2025年市场份额为34.67%

智能子弹是一种精确制导弹药,通过转动、调整速度或传输数据来偏离标准弹道,通常使用光学传感器、鳍片、执行器和电池来实时转向激光指定目标。它们包括自导、0.50 口径圆形子弹、激光跟踪射弹和惯性系统。这些主要用于军事狙击,无论有风还是有掩护,都能远距离击中、躲避目标,从而提高准确性和部队安全。

该市场的主要参与者包括洛克希德·马丁公司、桑迪亚实验室、诺斯罗普·格鲁曼公司、BAE Systems Plc、雷神公司等。主要参与者专注于开发新技术、合作伙伴关系等,以获得竞争优势。

下载免费样品 了解更多关于本报告的信息。

智能子弹市场趋势

人工智能融合是新兴市场趋势

将人工智能集成到智能子弹中代表了一个关键的市场趋势,通过以下方式实现自主适应战场动态机器学习增强目标识别、轨迹优化和精确打击实时决策的算法。人工智能有助于传感器融合的机载处理、风或规避机动等环境补偿以及复杂场景中的预测性交战,减少对人类输入的依赖,同时提高对威胁的杀伤力。这一转变支持与武器系统的网络协调,并通过智能威胁分类最大限度地减少附带损害,推动军事领域在小口径制导弹药中采用边缘人工智能。

俄罗斯乌克兰战争影响

由于西方弹药短缺日益严重,俄罗斯-乌克兰战争加速了对智能子弹的需求

俄罗斯-乌克兰战争显着加速了对智能子弹和精确制导弹药的需求,暴露了西方弹药短缺,促使美国和欧洲紧急提高制导炮弹和小口径原型机的产量。俄罗斯的火炮主导地位凸显了弹道修正弹的必要性,以应对大量火力,尽管供应链紧张,但推动北约对人工智能增强型子弹的投资,而乌克兰则通过增加外国套件的国内智能弹药组装来适应。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

军事现代化的蓬勃发展推动市场增长

在不断升级的地缘政治紧张局势和不断变化的战争范式中,军事现代化的蓬勃发展通过优先考虑精确制导弹药来推动智能子弹市场的增长。全球武装部队加速升级,将人工智能驱动的制导、自主瞄准和网络系统集成到小口径弹药中,应对不对称威胁、无人机和城市作战挑战,同时增强狙击手的防区外射程并降低附带风险。这一举措融合了商业创新,例如微型传感器和边缘计算融入遗留平台,压缩决策周期并提高针对逃避或隐蔽对手的作战优势。

市场限制

高开发和生产成本是市场制约

高开发和生产成本是主要的市场限制,源于小型化小口径射弹内的制导系统、光学传感器、鳍执行器和机载处理器所需的复杂工程。由于传统子弹无法避免的高 G 容差、精密制造容差和实时计算集成的专用材料,这些费用不断增加,限制了大规模部署的可扩展性。此外,对昂贵的研发项目(包括 DARPA 的 EXACTO)的依赖进一步增加了预算负担,而与无指导的替代品相比,对稀有组件的供应链依赖阻碍了可承受性。

市场机会

全球对精确弹药的国防需求不断升级创造了新的市场机会

对精确弹药的需求不断增长,通过满足非对称战争、城市作战和反无人机场景中的需求,为智能子弹创造了巨大的市场机会,而传统弹药对移动或隐蔽目标缺乏准确性。地缘政治紧张局势和边境争端的加剧促使世界各地的军队优先考虑制导小口径射弹,以最大限度地减少附带损害,与无人系统集成,并通过 GPS、激光和人工智能增强瞄准来实现快速任务成功。主要大国的现代化计划有利于用智能套件改造传统弹药,促进大批量生产的创新和出口市场的联盟标准化。

市场挑战

复杂的小型化架构带来了巨大的市场挑战

复杂的小型化架构对智能子弹提出了重大的市场挑战,需要集成制导系统、光学传感器、鳍执行器、电池和机载处理器转化为微小的弹丸,同时在发射、振动和飞行过程中承受极端的 G 力。工程障碍包括在不牺牲精确轨迹控制或实时环境适应的情况下缩小组件,例如补偿侧风或目标规避,这使设计可靠性和测试协议变得复杂。制造如此复杂的系统需要先进的微加工技术和耐高温和电磁干扰的专用材料,这对当前的生产能力造成了压力,并增加了可扩展部署的技术风险。

细分分析

通过智能功能

军事现代化的发展将促进可编程领域的增长

根据智能功能,市场分为引导型、可编程型和传感器融合型细分市场。

预计可编程部分将占据最大的智能子弹市场份额。该细分市场的增长是由国防预算的增加以及利用智能技术更新当前火炮和小口径系统的需求推动的。

预计引导细分市场在预测期内将以 12.82% 的复合年增长率增长。

按武器类别

高需求平台促进中等口径细分市场增长

根据武器类别,市场分为小武器、手榴弹和低速弹药以及中口径。

2025年,中口径细分市场将主导全球市场。该细分市场的增长是由其在各种平台上的使用推动的,例如当代步兵战车(IFV)、装甲运兵车(APC)、直升机和海军舰艇。

手榴弹和低速弹药领域预计在预测期内复合年增长率为 12.21%。

通过指导

高带宽能力可促进射频/毫米波细分市场的增长

根据该指南,市场分为电光/成像、激光、射频/毫米波和惯性/GNSS 辅助。

预计射频/毫米波领域将在预测期内占据主导市场份额。这些传感器具有高达 7 GHz 或更高的带宽(例如 60GHz 和 77GHz 频段),这使它们能够区分距离很近的目标,并提供有关目标的特定结构信息。

光电/成像领域预计在预测期内复合年增长率高达 12.65%。

通过引信

提高精度能力以提升性能 多模式智能引信细分市场增长

根据引信,市场分为多模式智能引信、近炸引信和时间引信。

预计多模式智能引信细分市场将在预测期内占据主导市场份额。这些引信比传统引信更有效,因为它们可以从点引信 (PD) 转换为表面邻近引信(空爆),以优化对人员或软目标的杀伤力。

近炸引信领域预计在预测期内复合年增长率为 12.32%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

增加国防开支和现代化以促进土地发展

根据最终用户,市场分为陆地、海上和空中。

土地部分主导了市场。国防开支的增加正在推动购买尖端、技术先进的陆基武器,特别是在中国和印度等发展中国家。

此外,在研究期间,海军部分预计将以 12.04% 的复合年增长率增长。

智能子弹市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

North America Smart Bullets Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值为 4.491 亿美元,并且在 2025 年也保持领先份额,为 5.029 亿美元。北美通过洛克希德·马丁公司和雷神公司等主要国防承包商推进智能子弹的开发,推进 DARPA 资助的项目,例如用于自导 0.50 口径子弹的 EXACTO。

美国智能子弹市场

基于北美的强劲贡献,据分析,2026年美国市场规模约为3.5亿美元,约占复合年增长率的12.03%。美国凭借国防部对制导套件和弹道修正弹的持续投资而占据主导地位,提高了狙击手针对移动目标的准确性。关键合同支持诺斯罗普·格鲁曼公司和 RTX 扩大炮兵和海军应用的智能炮弹生产规模。

欧洲

预计欧洲在预测期内将实现 12.65% 的稳定增长率,在所有地区中排名第二,到 2026 年估值将达到 3.424 亿美元。欧洲专注于通过可编程引信和技术升级传统弹药的合作项目传感器融合满足北约互操作性标准。

英国智能子弹市场

2026 年英国市场预计约为 1.122 亿美元,研究期间复合年增长率约为 13.10%。英国投资 BAE Systems 的 3P 可编程弹药,用于多模式瞄准,增强陆军的防区外能力。

德国智能子弹市场

德国的市场预计到 2026 年将达到约 9800 万美元。德国在欧盟国防计划中推进莱茵金属的 155 毫米制导炮弹和小口径原型,以减少附带损害。

亚太地区

亚太地区预计到 2026 年将达到 4.928 亿美元,成为市场第三大地区,并且在研究期间增长最快。在边境紧张局势中,亚太地区看到了本土智能子弹的快速原型设计,重点是具有成本效益的激光制导系统。

日本智能子弹市场

2026年日本市场预计约为1.133亿美元,约占预测期内复合年增长率的12.70%。日本通过三菱重工开发尾翼稳定智能炮弹,用于海上防御集群攻击。

中国智能子弹市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 1.529 亿美元。中国通过北方工业公司迅速大规模生产小口径制导弹药,优先考虑人工智能自主在争议地区进行大批量火力射击。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。以色列和阿联酋等中东国家投资拉斐尔和当地公司生产城市反恐智能弹丸。到2026年,中东、非洲和拉丁美洲市场的估值将分别达到1.439亿美元和8400万美元。

竞争格局

主要行业参与者

技术创新推动关键参与者在市场上的主导地位

智能子弹市场仍然保持整合,洛克希德·马丁公司、诺斯罗普·格鲁曼公司、雷神公司(RTX)、BAE系统公司和桑迪亚实验室等主要参与者通过先进精确制导弹药平台需求的增长占据了市场份额。

随着洛克希德·马丁公司推进 DARPA 的 EXACTO 计划,推出具有移动目标光学制导功能的自转向 0.50 口径弹药,诺斯罗普·格鲁曼公司发射带有机载导引头的 57 毫米制导炮弹用于海军无人机防御,雷神公司开发出集成火箭推进和雷达寻的的 Mad-Fires 射弹,技术创新加速了扩张。 BAE Systems 增强了用于多模式瞄准的 3P 可编程弹药,而 Sandia Labs 则开发了激光跟踪子弹原型,可以补偿风力和射程。这些进步满足了城市战、反狙击行动和减少附带损害的军事需求。

主要智能子弹公司名单简介

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(我们。)

- 雷神技术公司。 (我们。)

- 英国航空航天系统公司(英国。)

- 桑迪亚国家实验室(美国)

- 莱茵金属公司(德国)

- 北方工业公司(中国)

- 南莫(挪威)

- 韩国国家统计局(荷兰)

- 通用动力公司(美国)

主要行业发展

- 2024 年 5 月:美国空军已向波音国防部门提供价值 74.8 亿美元的联合直接攻击弹药、JDAM 尾部套件、备件、维修和技术支持服务合同。

- 2024 年 2 月:莱茵金属公司已收到德国联邦国防军的两份订单,生产和交付用于自动榴弹发射器的 40 毫米弹药。因此,莱茵金属将提供一万枚可编程 40 毫米 x 53 空爆弹药 (ABM) DM131 弹药筒。该订单预计价值2747万美元。

- 2024 年 2 月:国防公共部门企业 Munitions India Limited 和印度马德拉斯理工学院 (IIT Madras) 正在合作制造该国第一个 155 智能弹药。该计划将有助于重要国防工业的本土化。

- 2023 年 10 月:诺斯罗普·格鲁曼公司已获得美国海军为其最近开发的 57 毫米制导高爆弹药的开发合同。该公司将测试和开发该弹药,以使其能够与 Mk110 海军炮架一起使用。

- 2023 年 1 月:德国莱茵金属公司已签订合同,向两名身份不明的欧洲北约客户提供价值 3599 万美元的 40 毫米弹药。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 12.20% |

| 单元 | 价值(百万美元) |

| 分割 | 按智能功能、武器类别、制导、引信、最终用户和区域 |

| 通过智能功能 |

|

| 按武器类别 |

|

| 通过指导 |

|

| 通过引信 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 14.506 亿美元,预计到 2034 年将达到 40.775 亿美元。

2025年,市场价值为5.029亿美元。

预计在 2026 年至 2034 年的预测期内,该市场将以 12.20% 的复合年增长率增长。

通过智能功能,可编程领域预计将主导市场。

军事现代化的蓬勃发展预计将推动市场增长。

洛克希德·马丁公司(美国)、诺斯罗普·格鲁曼公司、雷神技术公司、BAE系统公司、桑迪亚国家实验室、莱茵金属公司是全球市场上的几家主要参与者。

2025 年北美将主导市场

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。