智能个人安全和安保设备市场规模、份额和行业分析,按产品类型(可穿戴设备、安全设备、电话绑定伴侣等)、最终用户(消费者、国防、医疗保健、电信等)以及区域预测,2026 年至 2034 年

主要市场见解

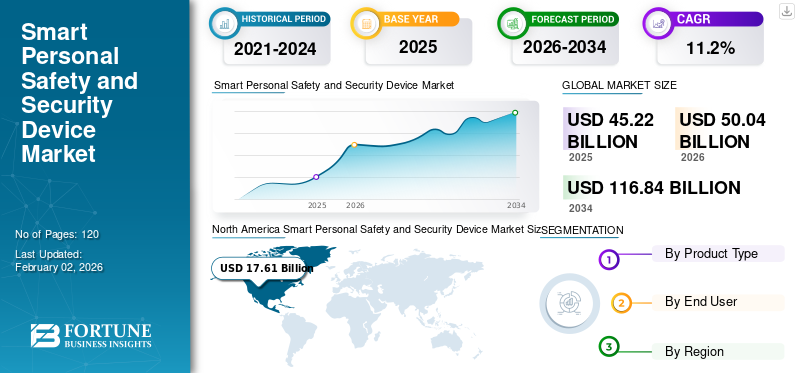

2025年,全球智能个人安全和安防设备市场规模为452.2亿美元,预计将从2026年的500.4亿美元增长到2034年的1168.4亿美元,预测期内复合年增长率为11.2%。 2025 年,北美地区占据全球市场份额 38.9%。

智能个人安全和安保设备行业正在不断发展,以旨在实时保护个人的智能、便携式和连接设备为中心。这些设备集成了物联网、GPS、蓝牙和蜂窝网络等先进技术。技术演进,例如小型化、传感器和连接性,使智能设备能够无缝集成到日常生活中。此外,城市化和犯罪率上升也增加了对个人安全解决方案的需求。

执法机构正在采用先进的工具,例如智能头盔和集成了人工智能功能(包括面部识别、热成像和车牌扫描)的可穿戴摄像头,以增强态势感知和警员安全。这一趋势正在快速发展,进一步推动了市场增长。

该市场由苹果公司、三星电子有限公司、霍尼韦尔国际公司、ASSA ABLOY AB 和 Garmin Ltd 等老牌主要参与者主导。这些参与者专注于与保险公司和电信公司建立合作伙伴关系,以推动采用。例如,霍尼韦尔通过与工业客户和物联网合作伙伴合作推进其互联员工平台,确保合规性和企业安全集成。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

对增强安全性和事件响应不断增长的需求正在推动网络防御应用中生成式人工智能的采用

生成式人工智能正在发生革命性的变化 网络安全通过自动化威胁检测、汇总事件日志和编排响应工作流程来管理应用程序。新一代人工智能的采用在增强防御能力方面发挥着重要作用。例如,人工智能增强型安全运营中心 (AI-SOC) 可以提供更快的检测和响应、降低误报并提高效率。此外,制造商和平台运营商越来越多地嵌入 GenAI 支持的安全层,以保护设备固件、保护通信通道并远程缓解不断变化的网络威胁。例如,

- 据行业专家称,到 2025 年 6 月,生成式 AI 将安全运营中心 (SOC) 的效率提高了 95%。

互惠关税的影响

电子产品互惠关税导致整个市场成本上升

2025 年 4 月引入的互惠关税,包括对大多数进口产品征收 10% 的基准税,以及对来自中国和欧盟 (EU) 的商品征收 20-54% 的更高税率,提高了智能个人安全设备的生产成本,这些设备严重依赖全球电子元件供应链。对于智能可穿戴设备和基于物联网的安全设备来说,这些设备依赖于全球采购的零部件,如半导体、传感器和电池,这些关税已导致进口成本增加 10-32%,特别是来自中国和亚洲的进口成本。例如,

- 科技分析师预测,智能手机的消费者价格将上涨约 20%,助听器等易受影响类别的消费者价格将上涨 25-50%,安全可穿戴设备的价格也可能出现类似上涨。

市场动态

市场驱动因素

将安全功能融入主流可穿戴设备的浪潮正在推动市场增长

的快速采用智能手表、健身手环和可穿戴设备是智能个人安全和安保设备日益普及的关键驱动力。领先的消费电子品牌(Apple、Samsung 和 Garmin)正在将跌倒检测、碰撞检测、SOS 警报、心率监测和 GPS 跟踪等安全功能直接嵌入到日常设备中。例如,

- 2024年6月,行业调查显示,全球可穿戴设备出货量超过5.34亿至5.38亿台。

将个人安全功能集成到已广泛用于健康和生活方式监测的智能个人安全和安保设备中,显着扩大了市场渗透率。健康、连接和安全的融合使可穿戴设备成为消费者采用智能个人安全的主要网关。

市场限制

设备和订阅的高成本可能会阻碍市场增长

许多智能安全可穿戴设备和物联网设备都带有高价标签,例如高级智能手表、全球定位系统跟踪器和卫星连接的 SOS 设备。 Garmin 的 inReach SOS 或紧急监控等服务的持续订阅费增加了总体拥有成本,限制了对价格敏感的消费者和新兴市场的采用。

在新兴经济体中,人们对先进可穿戴安全设备的认识仍然较低,消费者往往优先考虑可承受性而不是附加功能。尽管安全问题日益严重,但这在北美和欧洲以外地区造成了缓慢的渗透曲线,阻碍了智能个人安全和安防设备市场的增长。

市场机会

老年人口的增长促使安全设备融入医疗保健生态系统

日益增长的老龄化人口正在成为智能个人安全和安保设备的重大机遇。到 2030 年,全球将有超过 14 亿人年龄在 60 岁及以上,这将大大增加对跌倒检测设备、医疗警报系统和健康监测可穿戴设备的需求。老年人面临着更高的慢性疾病和事故风险,这为结合了 SOS 警报、生命体征跟踪和应急响应功能的物联网安全设备创造了一个自然的用例。

与此同时,医疗保健系统和保险公司正在扩大远程患者监测 (RPM),到 2024 年,美国医疗保险对 RPM 的报销将超过 5 亿美元,并且每年增长超过 30%。总之,这些因素使智能安全设备成为老年人护理、桥梁和桥梁的重要工具。消费电子产品和医疗保健应用,以推动智能个人安全和安保设备市场的长期增长。

智能个人安全和安保设备市场趋势

对主流可穿戴设备中嵌入安全功能的需求不断增长,推动了市场增长

客户对将安全功能直接集成到智能手表和健身追踪器等主流消费可穿戴设备中的需求不断增长。市场上的领先品牌现在提供的设备具有以下功能:与紧急联系人的双向通信、与智能家居安全系统的集成、儿童和老年用户的可穿戴式恐慌警报器以及基于云的事件报告,以便更快地与地方当局协调。这一转变有效地将可穿戴设备从生活方式和健身配件转变为多功能个人安全工具,吸引了更广泛的用户群。

- 例如,可穿戴式跌倒检测设备已被证明可以将紧急响应时间缩短高达 50%,从而提高了其在现实世界安全环境中的价值。

此外,生态系统整合,例如将紧急警报与智能手机、云平台或保险公司程序相链接,进一步提升了用户价值。这一趋势将可穿戴设备定位为个人安全技术的主要门户,将市场扩展到利基、专用设备之外。

分割分析

按产品类型

不断上升的个人安全和医疗保健问题加速了可穿戴设备的增长

根据企业类型,市场分为可穿戴设备、安全设备、手机伴侣和其他设备(随身摄像机/夹式录音机)。

可穿戴设备领域引领市场,到 2026 年占据 58.34% 的市场份额。 老年护理、妇女和儿童保护以及突发卫生事件推动了对可穿戴设备的需求。此外,消费者越来越多地寻求将健身、健康监测和安全结合到一台设备中的多功能可穿戴设备,这推动了该细分市场的增长。

预计手机伴侣在预测期内将以最高复合年增长率增长。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

消费者群体由于对产品的信心不断增强而占据主导地位安全装置

根据最终用户,市场分为消费者、国防、医疗保健、电信和其他(非政府组织、保险公司赞助的群体等)。

预计到 2026 年,消费者细分市场将以 59.5% 的份额主导市场。消费者重视安全设备提供的信心和独立性,尤其是对弱势群体而言。与笨重的独立医疗设备不同,轻巧、时尚的可穿戴设备无缝融入日常生活。除了健身追踪之外,越来越多的可穿戴设备现在还集成了人工智能驱动的预测健康警报、持续 SpO2(外周血氧饱和度)和 ECG(心电图)监测以及与应急响应应用程序的无缝连接,将日常设备的作用扩展为全面的个人安全工具。例如,

- 据行业专家称,到 2024 年,全球可穿戴设备出货量将达到 5.346 亿台,安全功能正在通过消费者日常使用的设备大规模普及。

预计医疗保健领域在预测期内将以最高的复合年增长率增长。

智能个人安全装置市场区域前景

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America Smart Personal Safety and Security Device Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场价值为176.1亿美元,占全球收入的38.90%,预计到2026年将达到191.6亿美元。促进该地区主导地位的关键因素包括在执法、国防和制造等领域部署智能头盔等安全可穿戴设备。这些设备提供面部识别等功能,热成像和传感器驱动的监控,为急救人员和现场人员提供关键支持。 2026年,美国市场预计将达到141亿美元。犯罪率的上升和公众意识的提高正在促使消费者在全国范围内投资安全和安保设备,从而促进行业扩张。

下载免费样品 了解更多关于本报告的信息。

欧洲

2025年,欧洲占据全球市场24.10%的份额,估值达到108.8亿美元,预计2026年将增长至119.8亿美元。城市地区的暴力犯罪和骚扰事件每年以约5%的速度增长,刺激了对便携式安全解决方案的广泛需求。到 2024 年,超过 60% 的城市地区女性表示遭受过骚扰,这推动了对智能个人安全和安保设备的需求。英国市场预计到2026年将达到23.7亿美元,德国市场预计到2026年将达到23.2亿美元。法国到2025年将达到17.4亿美元。

亚太地区

2025年亚太地区市场规模达到117.8亿美元,占市场总收入的26.10%,预计2026年将达到134.1亿美元。由于城市安全问题日益严重、可支配收入增加以及联网可穿戴设备和物联网安全设备的广泛采用,该地区市场正在快速增长。日本市场预计到2026年将达到26.5亿美元,中国市场预计到2026年将达到28.5亿美元,印度市场预计到2026年将达到21.5亿美元。

南美洲

在预测期内,南美市场预计将出现显着增长。由于该地区各国政府都优先考虑公共安全投资,该市场预计到 2025 年将达到创纪录的 21.4 亿美元智慧城市执法技术升级项目,提高个人安全设备的可见性和使用率。

中东和非洲

中东和非洲预计在未来几年将出现显着增长。 2025年,中东和非洲市场规模为28亿美元,占全球需求的6.20%,预计到2026年将增长至31.1亿美元。一些中东和非洲国家对人身安全、犯罪和公共安全的担忧日益增加,这增加了对个人安全/安防设备的需求。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 8.7 亿美元。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到21.4亿美元,占4.70%的份额,预计2026年将达到23.8亿美元。

竞争格局

主要行业参与者

行业参与者集中投资以增强自身实力产品供应

全球智能个人安全和安防设备市场呈现半集中结构,众多中小型公司在全球积极运营。这些参与者积极参与产品创新、战略合作伙伴关系和市场拓展。

Apple, Inc.、三星电子有限公司、霍尼韦尔国际公司、ASSA ABLOY AB 和 Garmin Ltd. 是积极创建先进解决方案以满足客户需求的主要参与者。此外,他们还注重与区域参与者的合作、收购和伙伴关系,以保持跨区域的主导地位。

除此之外,市场上的其他知名参与者包括甲骨文公司、印孚瑟斯有限公司、红帽公司等。这些公司正在采取各种战略举措,例如研发投资、地域扩张和产品发布,以增强其产品供应。

研究公司的长名单

- 苹果公司(美国)

- 三星电子有限公司(韩国)

- 霍尼韦尔国际公司(我们。)

- ASSA ABLOY AB(瑞典)

- Garmin 有限公司(美国)

- ADT公司(美国)

- Arlo Technologies, Inc.(美国)

- Fitbit(谷歌)(美国)

- 布迪有限公司(英国。)

- Revolar 科技公司(美国)

- 瓷砖公司(美国)

- 寂静灯塔有限责任公司(我们。)

- Axon Enterprise, Inc.(美国)

- 江森自控国际有限公司(美国)

- 天使感(我们。)

- 华为技术有限公司(中国)

- GreatCall Inc.(Lively)(美国)

- Safelet B.V.(荷兰)

- 施耐德电气公司(法国)

- 西门子股份公司(德国)

….还有更多

主要行业发展

- 2025 年 9 月:Garmin 推出 Fenix 8 Pro 系列,配备 LTE 和卫星连接,可通过 Garmin Messenger 实现无电话紧急消息传递,并搭配 MicroLED展示拥有 4,500 尼特的亮度。此版本标志着向嵌入式安全、增强连接性和通过订阅层提供重复 SOS 服务的转变。

- 2025 年 9 月:三星推出了一款以家庭为中心的人工智能系统,能够检测异常活动,例如监控老年亲属。该系统建立在其 Knox 安全平台之上,以增强隐私性。

- 2025 年 7 月:Pebblebee 升级了其广受欢迎的 35 美元 Clip 蓝牙跟踪器,并添加了 Alert 功能,这是一项免费的 SOS 功能,使用户能够触发警报器、闪光灯,并通过多次按下激活向紧急联系人发送基于位置的文本。该公司还推出了付费“Alert Live”订阅服务,用于实时位置跟踪和无声警报,将注重隐私的设备与个人安全结合起来。

- 2025 年 3 月:Keotech 推出了世界上第一款个人行车记录仪,这是一款结合了连续记录和紧急响应功能的可穿戴设备。此次发布标志着可穿戴安全技术的关键一步,为个人提供了免提、主动的安全解决方案。

- 2024 年 11 月:苹果将通过卫星的紧急求救功能扩展到更多国际市场,包括奥地利、比利时、意大利、卢森堡、荷兰和葡萄牙。此外,它还将 iPhone 14 用户的免费使用时间延长了一年,从而提高了全球的安全性。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 11.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型 · 可穿戴设备 · 安全装置 · 手机伴侣 · 其他(随身摄像机/夹式录音机) 按最终用户 · 消费者 · 防御 · 卫生保健 · 电信 · 其他(非政府组织、保险公司赞助的群体等) 按地区 · 北美(按产品类型、最终用户和国家/地区) o 美国 o 加拿大 o 墨西哥 · 南美洲(按产品类型、最终用户和国家/地区) o 巴西 o 阿根廷 o 南美洲其他地区 · 欧洲(按产品类型、最终用户和国家/地区) o 英国 德国 o 法国 o 意大利 o 西班牙 o 俄罗斯 o 比荷卢经济联盟 o 北欧人 o 欧洲其他地区 · 中东和非洲(按产品类型、最终用户和国家/地区) o 土耳其 o 以色列 海湾合作委员会 o 北非 o 南非 o 中东和非洲其他地区 · 亚太地区(按产品类型、最终用户和国家/地区) o 中国 印度 o 日本 o 韩国 o 东盟 o 大洋洲 o 亚太地区其他地区 |

|

报告中介绍的公司 |

· 苹果公司(美国) · 三星电子有限公司(韩国) · 霍尼韦尔国际公司(美国) · ASSA ABLOY AB(瑞典) · Garmin Ltd.(美国) · ADT Inc.(美国) · Arlo Technologies, Inc.(美国) · Fitbit (Google)(美国) · Buddi 有限公司(英国) · Revolar 科技公司(美国) |

常见问题

预计到2034年,市场规模将达到1168.4亿美元。

2025年,市场估值为452.2亿美元。

预计该市场在预测期内将以 11.2% 的复合年增长率增长。

从产品类型来看,可穿戴设备引领市场。

将安全功能融入主流可穿戴设备的浪潮正在推动市场增长。

苹果公司、三星电子有限公司、霍尼韦尔国际公司、ASSA ABLOY AB、Garmin Ltd.、ADT Inc.、Arlo Technologies, Inc.、Fitbit (Google)、Buddi Limited 和 Revolar Technology Inc. 是市场上的顶级参与者。

北美市场占有率最高。

从最终用户来看,医疗保健领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。