航天级推进剂罐市场规模、份额和行业分析,按推进剂罐类型(隔膜罐、高压罐、氦气、氮气和氙气罐等)、按材料(碳纤维、铝合金和钛合金、热固性和热塑性塑料等)、按平台(卫星和运载火箭)、按卫星(纳米和微型卫星、小型卫星、中型卫星和大型卫星)卫星),按运载火箭(小型运载火箭和中型和重型运载火箭)、最终用户(政府、军事和商业)以及区域预测,2026-2034年

主要市场见解

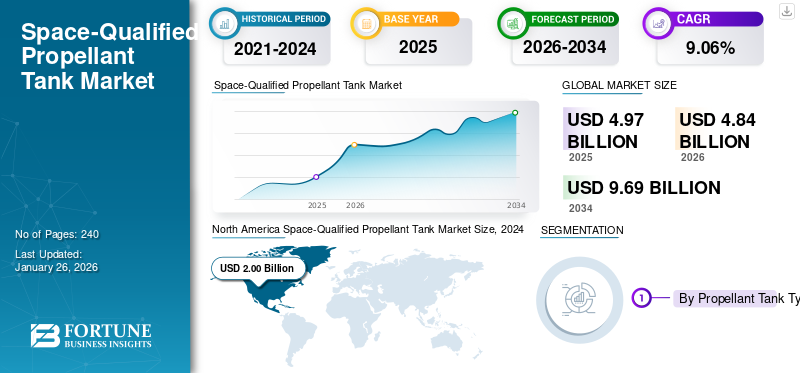

2025年,全球太空用推进剂储罐市场规模为49.7亿美元。预计该市场将从2026年的48.4亿美元增长到2034年的96.9亿美元,预测期内复合年增长率为6.2%。北美在太空用推进剂储罐市场上占据主导地位,到 2025 年,其市场份额将达到 42.24%。

符合太空要求的推进剂罐是一种专门的容器,设计用于在具有挑战性的太空条件下储存和输送推进剂。由轻质但耐用的材料制成,例如先进的复合材料或金属,包括钛这些储罐采用铝或铝制成,经过严格的测试以确保其可靠性和性能。它们是航天器推进系统的重要组成部分,为太空任务期间的机动和其他推进需求提供燃料。

符合太空要求的推进剂罐在卫星和运载火箭中储存液体燃料,公司开发了轻型推进剂罐,以满足重型运载火箭的需求。技术进步导致了航天领域独特产品和系统的开发,重点是政府航天机构和私营公司,他们将精力集中在推进剂罐系统上。该市场是由卫星生产和发射的增加以及对具有成本效益和轻型太空合格推进剂罐的需求不断增长所推动的。

太空用推进剂罐市场是一个不断发展的行业,卫星和航天器使用各种类型的推进剂罐。技术进步和对轻质且经济高效的推进剂罐的关注正在推动市场发展,各公司开发独特的产品和系统来满足太空探索的需求。

COVID-19 大流行对市场产生了显着影响。疫情影响了市场轨迹,包括生产、供应链中断和整体市场动态等方面。受疫情影响,该行业的企业面临着挑战,影响了其运营以及卫星和运载火箭推进剂罐的开发。疫情导致研发工作延误,影响了用于太空应用的推进剂储罐的制造。此外,生产大型太空用推进剂箱的成本高昂也带来了困难。尽管存在这些挑战,各国政府已采取措施解决这些问题并改善状况。

下载免费样品 了解更多关于本报告的信息。

全球太空用推进剂储罐市场概览

市场规模及预测

- 2025年市场规模:49.7亿美元

- 2026年市场规模:48.4亿美元

- 2034 年预测市场规模:96.9 亿美元

- 复合年增长率:2026-2034 年 9.06%

市场份额

- 得益于强劲的卫星部署、国防投资以及洛克希德·马丁公司和诺斯罗普·格鲁曼公司等主要参与者的存在,北美将在 2025 年以 42.24% 的份额主导太空用推进剂罐市场。

- 从材料来看,复合材料预计将在 2025 年保持最大的市场份额,因为其轻质和高强度的特性支持可重复使用的发射系统和小型卫星星座。

主要国家亮点

- 美国:卫星部署和航天器制造方面的领先地位正在推动对先进推进剂储罐的需求。

- 中国:发射频率的增加和私营航天公司的发展正在推动对高性能复合材料储罐的需求。

- 印度:ISRO 和私人进入者不断增加的太空任务正在支持当地的坦克制造计划。

- 德国:在欧空局任务中的积极作用和强大的航空航天供应链促进了欧洲市场的增长。

- 日本:国家太空战略和不断发展的卫星计划正在推动小型卫星推进剂罐的采用。

太空级推进剂罐市场趋势

先进材料和制造工艺开发的最新技术进步推动市场增长

符合太空要求的推进剂储罐的最新技术进步包括开发先进材料和制造工艺,以制造更轻、更耐用且能够承受太空极端条件的储罐。重点是创造可以储存传统和绿色推进剂的储罐,推进剂的选择会影响设计、材料选择和制造工艺。

该领域的创新包括使用先进复合材料、3D 打印和其他增材制造技术来制造具有复杂几何形状和改进性能的储罐。例如,2023 年 6 月,Infinite Composites Technologies 使用其专有的热塑性树脂注入三明治 (TRIS) 技术开发了一种轻质复合推进剂罐。该技术允许制造比传统金属罐轻 50% 的罐,同时保持相同的强度和耐用性。

下载免费样品 了解更多关于本报告的信息。

太空级推进剂罐市场增长因素

坦克基本特性的不断进步将促进市场增长

太空产品制造的发展正在为推进剂储罐市场创造新的机遇。需要更坚固、重量更轻的坦克,可以储存更强大的推进剂并在不变形的情况下承受大推力,这也是一个关键驱动因素。该市场还受到卫星生产和发射迅速升级的推动,预计这将是主要驱动因素。此外,在轨道上或其他天体上为航天器加油的能力可能会极大地改变太空任务的后勤和经济性,这需要燃料箱在较长的任务中保持可靠并与太空推进剂传输兼容。

此外,为了确保太空应用中的最佳性能和可靠性,太空推进剂箱的独特之处在于它能够在整个任务过程中向发动机输送不含气体的液体。这一功能体现了他们致力于为航天器和卫星提供优质、有效的推进剂存储解决方案的承诺,这使他们在航空航天业中脱颖而出,并将推动航天级推进剂储罐市场的增长。

对绿色燃料不断增长的需求促进了新的储罐设计,促进了市场增长

对更可持续和绿色推进剂的推动推动了该领域的创新。例如,开发硝酸羟铵燃料混合物 (AF-M315E) 和 LMP-103S 有望减少对环境的影响并提高安全性。这些推进剂需要不同的储罐设计和制造工艺,为创新和技术进步创造了新的机会。

例如,2023 年 8 月,Benchmark Space Systems 获得了空军研究实验室 (AFRL) SPRINT(消除卫星威胁的空间推进研究和创新)授予的为期两年的合同,以进一步开发和测试使用 ASCENT(先进航天器高能无毒)燃料运行的飞行优化推进器。 ASCENT 是 Benchmark Space Systems 和 AFRL 推出的高效、安全、绿色推进剂,用于国防和政府任务。

此外,2023 年 2 月,世界上第一个空间平台使用的 H2O2 浓度超过下一级别绿色空间推进力的 98%。波兰领先的航空航天研发实体卢卡谢维奇航空研究所(Lukasiewicz – ILOT)在其绿色太空推进战略领域取得了重大进展。它宣布了 2023 年雄心勃勃的计划和进一步的技术发展。

制约因素

太空级推进剂储罐的高安装成本阻碍了市场增长

符合太空要求的推进剂储罐需要进行广泛的测试和验证,以确保它们能够承受太空的极端条件。这种开发过程可能成本高昂,限制了愿意投资该市场的公司数量。

推进剂储罐必须经过严格的测试,以确保其结构完整性、防漏性以及与各种推进剂的兼容性。该测试通常涉及将储罐置于模拟太空环境(例如热真空室)中,以模拟它们在太空中遇到的条件。这些测试的实施成本很高,并且可能需要专门的设施和设备。

选择能够承受恶劣太空条件的材料对于推进剂箱的开发至关重要。工程师必须评估不同材料的机械性能、导热性以及与推进剂的兼容性,以确保它们满足要求。所选材料还必须经过资格认证过程,以证明其适合太空应用,从而增加了开发成本。

航天级推进剂罐市场细分分析

按推进剂罐类型分析

隔膜罐因其更好的特性而被广泛采用,促进了细分市场的增长

根据推进剂罐类型,市场分为隔膜罐、高压罐、氦、氮气、氙气罐等。

隔膜罐细分市场处于领先地位,到 2026 年将占据 41.42% 的市场份额。隔膜罐的采用正在增加,因为隔膜罐可根据要求提供最大推进剂舱容积,并且在各种项目中的采用率不断增加,例如在罐壳内带有挡板圆顶的 GeoEye 2 (WorldView 4)。

高压罐细分市场预计将成为预测期内增长第二快的细分市场。这些坦克的采用越来越多,是因为它们的设计能够满足太空任务的严格要求,能够实现轨道调整、脱轨和深空探索等机动。此外,这些坦克的设计和制造涉及先进的材料和技术,以确保恶劣的太空环境下的安全性和效率。

通过材料分析

太空任务坦克大量采用铝合金和钛合金,推动了细分市场的增长

根据材质,市场分为碳纤维、铝以及钛合金、热固性和热塑性材料等。

到 2026 年,铝合金和钛合金细分市场将占据 39.96% 的市场份额。由于其在开发和利用太空级推进剂储罐方面的宝贵见解,预计该细分市场在预测期内将以显着的复合年增长率增长。此外,这些储罐在储存用于航天器推进的推进剂方面发挥着关键作用,使空间任务所需的各种机动得以实现,以帮助预测期内的细分市场增长。

碳纤维领域预计将成为预测期内增长第二快的领域。由于其轻质和高性能的特性,碳纤维的使用正在增加,使其成为太空应用的流行选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按平台分析

增加各种应用卫星的发射有助于细分市场的增长

按平台划分,市场分为卫星和运载火箭。

到2026年,卫星细分市场将占据72.94%的市场份额,预计将成为2024-2032年预测期间增长最快的细分市场。新兴国家、政府和主要参与者正在增加用于各种最终用途的卫星发射,这正在推动细分市场的增长。

预计运载火箭领域将成为预测期内增长第二快的领域。将卫星送入轨道的不同类型运载火箭的需求不断增长,预计市场将会增长。

通过卫星分析

由于开发成本低,小型卫星的采用日益增多,促进了细分市场的增长

以卫星为基础,市场分为纳米卫星和微米卫星,小卫星、中型卫星、大型卫星。到2026年,小卫星细分市场将占27.41%的市场份额。小卫星应用因其较低的开发和发射成本、快速部署以及在大型星座中运行而变得越来越受欢迎。

据计算,纳米和微型卫星领域是预测期内增长最快的领域。这些卫星的采用率不断上升,是因为它们具有成本效益、快速的开发周期和先进的功能,在各个领域具有广泛的应用。这些微型卫星具有广泛的用途,包括通信、地球观测、导航、空间科学、技术演示和技术开发。

按运载火箭分析

由于小型卫星发射的增加,小型运载火箭的采用不断增加,推动了细分市场的增长

就运载火箭而言,市场分为小型运载火箭以及中型和重型运载火箭。

小型运载火箭占据了最大的市场份额,预计将成为预测期内增长最快的部分。由于新航天产业的增长,对小型卫星发射能力的需求以及降低发射成本的愿望正在推动该细分市场的增长。

中型和重型运载火箭领域出现了显着增长。这些运载火箭的主要用途是执行广泛的太空任务,包括发射中小型卫星、为空间站补给以及进行科学研究。此外,这些运载火箭通常采用最新的技术进步,包括先进的推进系统、航空电子设备和导航系统,以帮助细分市场的增长。

通过最终用户分析

主要参与者增加对商业用途卫星的投资以促进细分市场增长

就最终用户而言,市场分为政府、军事和商业。

商业细分市场在 2023 年占据最大的市场份额,预计将成为预测期内增长最快的细分市场。各种应用对商业卫星不断增长的需求促进了细分市场的增长。随着技术进步和更多公司进入市场,商业最终用户的使用预计将继续增长。

预计政府和军事部门在预测期内将出现适度增长。卫星在各种应用和服务中的日益普及和使用对于国家安全、通信、情报收集和灾害响应援助领域的增长至关重要。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

North America Space-Qualified Propellant Tank Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模达到21亿美元,占市场总收入的42.24%,预计2026年将达到20.4亿美元。用于通信、地球观测和导航目的的卫星发射数量不断增加是一个重要的驱动因素。政府和商业实体都在开发卫星星座,导致对太空推进剂罐的需求更高。此外,主要参与者正在开发更轻、更耐用的推进剂罐,能够承受太空严酷的环境,满足航天工业不断变化的需求,并推动市场增长。

欧洲

2025年,欧洲为全球市场贡献了约10.9亿美元,占21.91%的份额,预计到2026年将达到10.6亿美元。预计欧洲将成为预测期内的第二大地区。欧洲太空级推进剂罐市场增长的主要驱动力包括各种太空应用(例如卫星和运载火箭)对推进剂罐的需求不断增长。

亚太地区

2025年,亚太市场规模为14.4亿美元,占全球需求的28.90%,预计到2026年将增长至14.1亿美元。这一增长见证了卫星制造和发射的快速升级。卫星活动的激增是市场增长的主要驱动力,导致该地区对高效、低成本推进剂箱建设的需求增加。该地区的有利条件,包括投资、需求和生产的增加,正在吸引新的参与者进入该市场,并将在未来几年增加该地区太空用推进剂储罐的市场份额。

鉴于缺乏政府的财政支持以及对太空计划的需求,世界其他地区将获得巨大的市场份额,但在预测期内的复合年增长率将低于平均水平。此外,太空项目投资的增加、卫星制造和发射的增长、技术和材料科学的进步等将推动太空坦克市场的增长。

世界其他地区

2025年,世界其他地区的市场规模为3.5亿美元,占全球市场份额的6.95%,预计2026年将达到5.9亿美元。

主要行业参与者

主要市场参与者之间不断加强的合作伙伴关系将推动市场增长

市场高度集中,不同区域参与者参与其中。该行业的主要参与者包括诺斯罗普·格鲁曼公司、阿丽亚娜集团、拉斐尔先进防御系统公司、空中客车公司、洛克希德·马丁公司和诺斯罗普·格鲁曼公司。公司合作和合并的增加将推动北美和欧洲地区公司的增长。然而,新公司预计将投资于亚洲地区。

顶级太空合格推进剂储罐公司名单:

- 空中客车公司(荷兰)

- Antrix 有限公司(印度)

- 阿丽亚娜集团(法国)

- IHI 宇航株式会社(日本)

- 无限复合材料技术(我们。)

- 洛克希德马丁公司(美国)

- 穆格公司(美国)

- MT 航空航天(德国)

- 诺斯罗普·格鲁曼公司(我们。)

- 拉斐尔先进防御系统公司(法国)

主要行业发展:

- 2024 年 1 月 –诺斯罗普·格鲁曼公司的“天鹅座”货运飞船利用 SpaceX 猎鹰 9 号火箭从佛罗里达州卡纳维拉尔角空军基地的 40 号航天发射场成功发射到国际空间站。天鹅座使用诺斯罗普·格鲁曼公司的垂直集成能力,例如航天器结构、推进剂罐、UltraFlex太阳能电池阵列和控制热量的管式加热器回路。

- 2024 年 2 月 –Infinite Composites 已获得一份合同,通过俄克拉荷马州科技进步中心 (OCAST) 的行业创新计划(以前称为 OARS)开发更大、压力更高的氢气罐,以扩大其产品的尺寸和压力,以帮助不断增长的氢气经济。

- 2023 年 12 月 –洛克希德·马丁公司的 Omni Tanker 完成了复合储氢罐项目。用于低温和液态氢、氦和其他气体的 IV 型和 V 型容器的演示是合作项目的一部分。除了氧气之外,过氧化氢和联氨,储罐可以在极端低温条件下高压储存和运输液态氢。

- 2023 年 9 月 –来自法国伊西莱穆利诺 ArianeGroup 的团队;德国航空航天中心 (Deutsches Zentrum für Luft- und Raumfahrt, DLR) 和欧洲航天局 (ESA) 完成了新型阿丽亚娜 6 号运载火箭上级的进一步热火测试。为了给芬奇的发动机提供动力,该发动机最多可重新点火四次,该阶段包括两个主要的低温推进剂氢液罐和氧气罐。

报告范围

太空用推进剂罐市场研究报告分析了关键参与者、产品供应、最终用户、趋势、增长和规模分析等各个方面。该报告还提供了对先进技术、趋势、竞争格局和产品定价的市场见解,并重点介绍了关键的行业发展。除了上述方面外,它还包括近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为9.06% |

|

分割 |

经过 推进剂罐类型

|

|

按材质

|

|

|

按平台

|

|

|

通过卫星

|

|

|

按运载火箭分类

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为48.4亿美元,预计到2034年将达到96.9亿美元。

复合年增长率为 9.06%,市场将在 2026 年至 2034 年的预测期内呈现稳定增长。

根据推进剂罐类型,隔膜罐细分市场预计将在预测期内成为市场的主导细分市场。

洛克希德·马丁公司、空中客车公司、OHB S.E. 和诺斯罗普·格鲁曼公司是全球市场的领先参与者。

2025 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。