运动营养市场规模、份额和行业分析,按产品类型(运动补充剂、运动饮料和运动食品),按成分(维生素和矿物质、蛋白质和氨基酸、碳水化合物、益生菌、植物/草药等)按功能(能量、肌肉生长、水合作用、体重管理等),按最终用户(健美运动员、运动员和其他)生活方式用户),按分销渠道(大卖场/超市、便利店、药店/药房、专卖店/健身中心和在线零售)和区域预测,2026-2034 年

主要市场见解

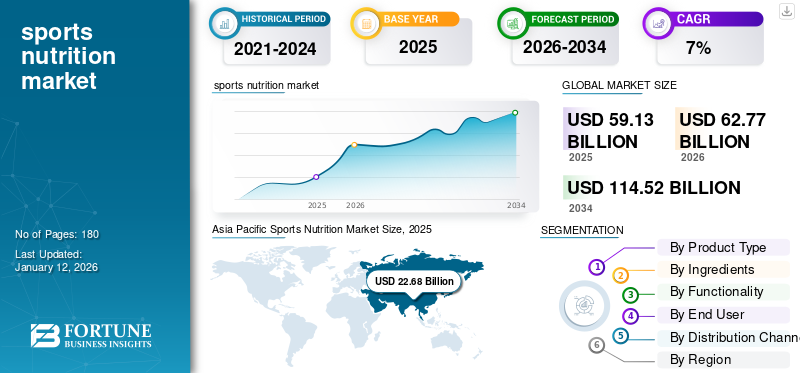

2025年,全球运动营养市场规模为591.3亿美元。预计该市场将从2026年的627.7亿美元增长到2034年的1145.2亿美元,预测期内复合年增长率为7.81%。亚太地区在运动营养市场占据主导地位,2025年市场份额为38.35%。

全球行业的一些主要参与者包括可口可乐公司、邮政控股公司、雅培公司、百事可乐公司等

它是一种专门级别的营养,专注于提供身体活动所需的能量,促进体内受损软骨组织的修复,同时促进包容性健康和保健。尽管此类运动营养产品主要针对运动员,但针对积极生活方式用户、健美运动员和其他消费群体的各种新产品也不断涌现。此类产品的一些著名制造商包括可口可乐公司、邮政控股公司、雅培公司和百事可乐公司等。

下载免费样品 了解更多关于本报告的信息。

运动营养市场要点

- 2025年市场规模:591.3亿美元

- 2026年市场规模:627.7亿美元

- 2034 年预测市场规模:1145.2 亿美元

- 复合年增长率:2026-20 年复合年增长率:7.81%

- 到2025年,亚太地区将占据运动营养市场38.35%的份额。

- 预计到2026年,运动饮料细分市场将占据52.27%的市场份额。

- 预计到2026年,能源领域将占据全球市场份额的33.30%。

亚太地区

亚太地区 2025 年收入为 226.8 亿美元,预计 2026 年将达到 242.2 亿美元。

北美

2025年北美占全球市场的33.33%,预计2026年将达到209亿美元。

欧洲

2025年欧洲收入占全球收入的23.23%,预计2026年将达到145.4亿美元。

我们。

美国:到2026年,美国运动营养市场预计将达到153亿美元。

日本

预计到2026年,日本运动营养市场规模将达到45.7亿美元。

阅读更多

市场动态

市场驱动因素

健身中心的增长和健康营养的采用推动了市场增长

年轻人越来越关注健康和健身,导致近年来在健康和健身产品上的支出增加。发展中经济体城市化进程的加快、可支配收入的增加以及青年人数的增加在支持市场增长方面发挥着至关重要的作用。这些因素导致全球健身中心和健身房的增长,帮助消费者达到健康生活所需的健身水平。除了运动器材外,这些中心还推广健康饮食,提供饮食和营养指导,并销售补充剂和其他有助于增加类似产品销量的服务。

全球体育文化的增长推动了市场增长

近年来,愿意从事体育行业的人数有所增加。体育赛事收视率的增加也促进了对体育基础设施和体育赛事的投资增加,从而鼓励消费者从事此类职业。这鼓励了私营企业投资体育用品的生产和营销,从而引发了市场创新。体育文化的发展是体育运动在年轻人中日益流行的主要因素之一,这反过来又促进了营养产品的消费。

市场限制

这些产品中高糖含量对健康造成的不利影响可能会阻碍市场增长

运动饮料采用方便的包装,方便顾客随身携带并在旅途中饮用。然而,此类产品中很大一部分含糖量很高,大量食用这些富含糖的产品可能会导致严重的健康并发症,包括糖尿病、心血管健康问题和其他问题。因此,消费者可以选择其他天然食物来源来获取能量和营养。

市场机会

对创新口味品种的需求不断增长,为产品发布和市场扩张创造机会

风味创新是企业有机会吸引新消费者并增加全球和区域市场份额的关键领域之一。开始关注锻炼和采用更健康生活方式的新消费者可能会发现这些具有各种口味的创新产品是可行的消费选择。消费者青睐注重为身体补充能量、补充水分和补充水分的新产品配方。因此,全球消费者对风味多样性的需求不断增长。

运动营养市场趋势

采用先进技术和新成分来推动市场增长

通过整合不同的食品成分,开发出具有先进产品配方的新产品,这些研究已被批准用于运动和营养产品制造。研究团队正在使用专有技术、先进的生产工艺和有助于提高产品的生物利用度、消化率和吸收的技术。公司打算扩大生产工艺并将其营养物质商业化以生产创新产品,因为它已成为全球市场趋势。

此外,公司正在采用人工智能来评估新成分并了解不同蛋白质的功效。各种生产商正在与创新的营养成分制造公司合作,在市场上推出新产品。例如,2023年,GNC与基于人工智能的肽发现公司Nuritas合作,为美国市场开发了一款肌肉恢复和与表现相关的营养产品,名为Beyond Raw Dynamic Whey Protein。该产品有提拉米苏、巧克力熔岩蛋糕、香草冰淇淋三种不同口味。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

体育产业受到 COVID-19 大流行的负面影响,阻碍了市场上此类产品的整体消费。大流行期间取消了几项备受瞩目的体育赛事,以减少病毒的传播。这也对营养产品的消费产生了负面影响,而运动员在运动季节对营养产品的需求量很大。疫情对全球供应链的不利影响也影响了市场上最终产品的生产和供应。

细分分析

按产品类型

运动饮料占据最大的市场份额,因为它们提供适当的补水和增强性能

根据产品类型,市场分为运动补充剂、运动饮料和运动食品。

预计到2026年,运动饮料细分市场将占据52.27%的主导市场份额,并有望在未来实现高速增长。这些产品包括菠菜、芹菜、甜菜和其他水果和蔬菜汁,有助于支持氧气吸收并提高肌肉效率。能量饮料含有咖啡因的饮料很受消费者欢迎,因为它们可以作为兴奋剂,提高消费者的警觉性和精力。

运动补充剂包括蛋白质补充剂也受到运动员的欢迎,尤其是那些想要快速肌肉恢复以更长时间保持瘦肌肉质量的运动员。乳清蛋白等产品对于难以维持瘦肌肉质量的运动员很有帮助。各种补充剂也用于治疗运动员的不同健康缺陷。例如,铁补充剂和维生素D补充剂用于治疗患有“运动性贫血”的运动员的铁缺乏症。此类产品据称可以提高力量,增加身体对剧烈训练的耐受力,减少训练过程中受伤的机会,并帮助肌肉恢复。

此类产品在不同年龄段的消费者中越来越受欢迎。奶酪、酸奶等产品在消费者中得到推广,以提高运动表现和速度,并支持运动或任何体育活动后的肌肉恢复。

预计运动食品领域在预测期内(2025-2032年)复合年增长率为6.13%。

按成分

蛋白质和氨基酸由于深受运动员和运动爱好者的欢迎而占据最高的市场份额

根据成分,市场分为蛋白质和氨基酸、维生素和矿物质、益生菌、碳水化合物、草药/植物药等。

由于运动员和生活方式使用者广泛消费蛋白质和氨基酸补充剂和食品,蛋白质和氨基酸占据了最高的市场份额。这些产品以支持肌肉生长、提高运动员表现和帮助整体身体发育而闻名。此外,此类产品还有不同剂型,如粉剂、软糖、胶囊等,使用方便。

维生素和矿物质是性能改善和补水产品中使用第二广泛的成分。此类产品中使用了重要的矿物质和维生素,包括维生素 B12、铁、维生素A、维生素 D、钙等,对于骨骼健康、增强性能、改善新陈代谢和产生能量是必需的。

碳水化合物细分市场预计到 2025 年将达到 26% 的市场份额。

预计益生菌细分市场在预测期内(2025-2032年)复合年增长率为7.31%。

按功能分类

能量补充剂占据最高的市场份额,因为运动专业人士青睐它们提供力量

根据功能,市场分为能量、肌肉生长、补水、体重管理等。

能量细分市场占据最高市场份额,到2026年将达到33.30%。能量产品帮助运动员和体育专业人士获得进行锻炼所需的力量和动力,并提供身体所需的重要能量。此类产品还提供耐力和力量并提高用户的速度。

增肌产品占据全球运动营养市场份额的第二大份额。它们在增强身体的肌肉力量方面发挥着至关重要的作用,而肌肉力量是增强人执行不同运动技能(包括跳跃、短跑等)的能力所必需的。肌肉力量的增强也有助于降低体育赛事中受伤的风险。因此,预计未来此类产品的消费将保持稳定。

补水产品也很受消费者欢迎,因为它们对于维持体内必要的水分含量至关重要。在预测期内(2025-2032 年),该细分市场将以 7.03% 的复合年增长率增长。此类产品有助于降低脱水概率、预防中暑、调节体内血压波动。食用这些产品还有助于调节体温。几家公司正在推出电解质水合饮料,帮助身体补充损失的能量并保持水分。

按最终用户

运动员占据最高的市场份额,因为他们需要营养和能量

根据最终用户,市场分为健美运动员、运动员和生活方式用户。

预计到 2026 年,运动员细分市场将在此类产品的用户中占据最高的市场份额,达到 62.88%,因为他们需要营养食品和健康饮食来提高运动成绩。营养丰富的饮食以及摄入足够的液体对于保持健康的身体至关重要。

同样,健美运动员也需要营养食品、饮料和补充剂,这有助于提高他们的表现和肌肉恢复,确保良好的骨骼结构,防止受伤,并通过减轻压力来提高精神集中度。预计在预测期内(2025-2032 年)该细分市场将以 6.9% 的复合年增长率增长。

体育运动和体育活动在生活方式使用者中也越来越多;因此,这些产品的消费正在迅速增加。富含维生素和矿物质、蛋白质、氨基酸和植物成分等营养成分的产品越来越受欢迎,这些营养成分以特定的量存在于产品配方中。这些产品以胶囊、片剂、液体、粉末和其他产品的形式出售。

按分销渠道

由于产品种类丰富,大卖场/超级市场占据最高的市场份额

根据分销渠道,市场分为大卖场/超市、便利店、药店/药店、专卖店/健身中心、网上零售。

大卖场/超级市场占据最高的市场份额。这归因于在一个物理位置更方便和更容易地购买各种产品,以及支持这些产品销售的特别折扣。

专卖店和健身中心是这些产品向消费者销售的另一个主要渠道。这些中心允许消费者在购买产品之前试用他们的产品并评估其质量。这些中心还有专门的工作人员来教育消费者有关营养的知识,并帮助他们购买特别适合自己需求的产品。

随着企业拥抱数字化,COVID-19 大流行通过在线平台促进了此类产品的销售,这有助于他们吸收供应链冲击并将产品直接销售给消费者。送货上门的选择让消费者体验无忧,使这种销售渠道受到消费者的欢迎。预计该渠道未来将继续增长。

到 2024 年,药店/药房细分市场将占据 10% 的市场份额。

[床77PUPCI]

运动营养市场区域前景

根据地理位置,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

亚太地区

Asia Pacific Sports Nutrition Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中保持着强劲的地位,2025年将达到226.8亿美元,占38.35%的份额,预计2026年将达到242.2亿美元。中国是该地区这些产品的主要消费国之一。具有不同口味类型和产品的广泛产品包装市场上有售,使用起来很方便。预计到 2025 年,中国将占据 83.5 亿美元的市场份额。中国还拥有针对不同性别和年龄的产品,为不同消费群体提供能量并保持健康和健身。对此类产品的需求不断增长的其他主要国家包括日本、印度、韩国、东南亚国家和该地区的其他国家。由于亚太地区乳糖不耐症人群较多,植物性蛋白质补充剂产品在该地区越来越受欢迎。预计到 2026 年,印度的市值将达到 21.6 亿美元,而日本的市值预计将在 2026 年达到 45.7 亿美元。

北美

2025年,北美市场规模为197.1亿美元,占全球需求的33.33%,预计到2026年将增长至209亿美元。膳食补充剂对于运动员来说,与处方药或非处方药相比,其受到的监管较少。制造商对补充剂的成分全权负责,并确保其产品不贴错标签并在市场上销售。然而,某些成分,如雄烯二酮、二甲基戊胺 (DMAA) 和麻黄,已被禁止在功能补充剂中使用,因为这会引起对其安全性和功效的担忧。

功能补充剂制造商正在采取多项措施来增强消费者对其产品的信心。产品销售商正在与认证机构合作,让他们的产品得到高度认可的机构的认证。这些认证合作伙伴因国家/地区而异,美国涉及的一些主要认证机构包括 NSF International、LGC、美国药典公约 (USP) 以及其他几个为制造商提供认证的机构。预计2026年美国市场价值将达到153亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年,欧洲地区占据全球市场的23.23%,产生137.3亿美元的收入,预计到2026年将达到145.4亿美元,用于职业运动员和生活方式用户的营养产品消费。英国市场正在不断扩张,预计到 2026 年估值将达到 32 亿美元。该地区推出了各种新产品,包括运动饮料、运动酒吧等,专门针对体育人士和其他追求健康生活方式的人。该地区流行的一些品牌包括 My Protein、Prozis、Nutrisport、Qnt 等。预计到 2026 年,德国的市值将达到 27.2 亿美元,而法国的市值预计将在同年达到 20.1 亿美元。

南美洲

南美洲是第四大市场,2025年市场规模将达到20.6亿美元。巴西是该地区增长最快的市场之一。一些知名公司正在该国建立生产部门,扩大其足迹,以满足该地区对营养产品不断增长的需求。这可能包括 MuscleTech 等公司,其扩张战略帮助这些公司免除政府征收的进口税,并使消费者买得起他们的产品。

- 2025年,拉丁美洲市场规模为20.6亿美元,占全球市场的3.48%,预计到2026年将增长至21.3亿美元。

中东和非洲

2025年中东和非洲市场规模为9.6亿美元,占全球行业的1.62%,预计2026年将达到9.9亿美元。近年来,中东国家的体育基础设施得到巨大改善,世界杯、亚运会等多场备受瞩目的体育赛事都在这些国家举办。对此类基础设施的投资带动了该地区体育产业的增长,也带动了对此类产品的需求。预计到 2025 年,阿联酋市场份额将达到 3.1 亿美元。

竞争格局

主要行业参与者

主要行业参与者正在收购相关业务,以扩大其在新界的市场份额

这些产品的一些著名制造商包括可口可乐公司、邮政控股公司、雅培公司、百事可乐公司等。该市场是半整合的,多家跨国公司和本土公司相互竞争,争夺高市场份额和利润率。公司正在采取多种策略,包括新产品推出、并购和其他竞争策略,以获得相对于其他参与者的竞争优势,并开发适合不同消费者偏好的产品。例如,可口可乐以56亿美元收购了BODYARMOR。

了解我们的报告如何帮助优化您的业务, 与分析师交流

可口可乐公司、Post Holdings、雅培、百事可乐公司、哥兰比亚公司、MusclePharm 等是该市场的主要参与者。全球市场处于半整合状态,前 5 名参与者约占 45% 的市场份额。

主要运动营养公司名单简介

- 哥兰比亚有限公司(爱尔兰)

- 肌肉制药公司(我们。)

- Clif Bar & Company(美国)

- 百事公司(我们。)

- 可口可乐公司(美国)

- 雀巢公司(瑞士)

- 最佳营养(英国)

- 雅培实验室(我们。)

- MYPROTEIN(英国)

- Quest Nutrition LLC(美国)

主要行业发展

- 2024 年 10 月:运动服饰品牌锐步 (Reebok) 与 Generation Joy 合作,宣布计划在美国和加拿大市场推出运动营养和补充产品。该产品系列包括蛋白质和胶原蛋白、维生素、锻炼前和锻炼后补充剂以及补水补充剂。

- 2024 年 10 月:Keurig Dr Pepper 以 9.9 亿美元收购运动营养品牌 GHOST。在初始投资中,该公司收购了GHOST 60%的股权,剩余的40%将于2028年收购。

- 2024 年 8 月:Prenetics Global Limited 收购了 Europa Sports Partners 和 Hubmatrix。此次收购帮助该公司扩大了其在欧洲和美国市场的分销网络。

- 2024 年 5 月:澳大利亚领先的运动营养公司 Vitaco 推出了一个新品牌,专门针对运动女性开发产品。产品系列包括蛋白粉、补充剂和蛋白棒,专为女性运动员提供营养而设计。

- 2023 年 9 月:可口可乐在印度推出了运动营养饮料“Limca Sportz”,作为其 Limca 品牌的一部分。该产品旨在满足运动员和健身爱好者的水分和能量需求。该产品含糖量低,为消费者提供长期的能量支持。

投资分析和机会

制造商正在采取不同的增长策略来扩大其市场份额。相关企业的并购、分销渠道的拓展以及新产品的推出是企业近年来投资的重点领域。一些初创公司和中型公司正在从市场筹集资金,以提高其产品创新能力并扩大在新领域的市场占有率。例如,2024 年,直接面向消费者的公司 Nutrabay 从 RPSG Capital Ventures 和 Kotak Alternate Asset Managers Limited 获得了 500 万美元的资金,以扩大其全渠道影响力并推动产品创新。此类策略支持全球运动营养市场的增长。

报告范围

全球运动营养市场报告包括来自不同研究方法的对市场的定量和定性见解。该增长预测包括详细的区域分析、市场分析、市场趋势、市场动态以及对所有潜在细分市场的预测。这项全球分析提供了对市场、竞争格局、最新行业发展、并购、关键国家的监管情况以及主要行业趋势的重要见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.81% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按成分

按功能分类

按最终用户

按分销渠道

按地区

|

常见问题

据《财富商业洞察》预测,2025 年市场规模将达到 559 亿美元。

该市场的复合年增长率为 7.81%,预计在 2026 年至 2034 年的预测期内将呈现出有希望的增长。

由于产品种类繁多,大卖场/超市占据了最高的市场。

健身中心的增长和健康营养的采用推动了市场的增长。

可口可乐公司、Post Holdings、雅培、百事可乐公司、哥兰比亚公司和 MusclePharm 是市场上的一些领先参与者。

到 2025 年,亚太地区在全球市场份额中占据主导地位。

采用先进技术和新成分来推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。