即热式热水器市场规模、份额和行业分析,按能源(燃气[冷凝和非冷凝]、[8升/分钟以下、8-15升/分钟和15升/分钟以上]和电力[6千瓦以下、6-12千瓦和12千瓦以上])、按项目类型(新安装和更换/改造)、按智能/连接功能(联网/智能和非联网)、最终用户(住宅环境、酒店环境、医疗设施和教育机构)、分销渠道(专卖店、大卖场和超市等)以及区域预测,2026-2034 年

即热式热水器市场规模及未来展望

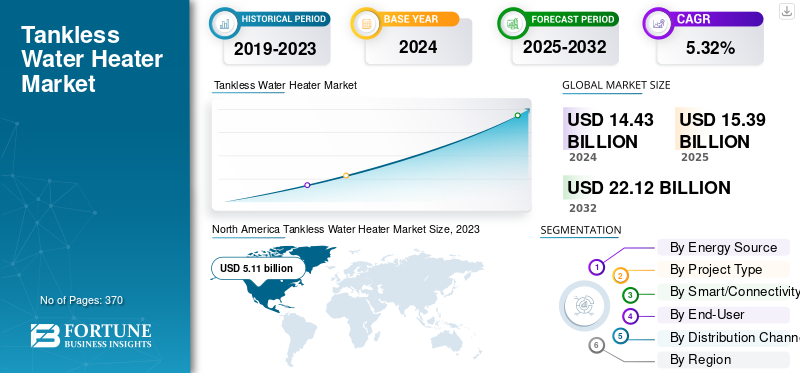

2025年,全球即热式热水器市场规模为153.9亿美元。预计该市场将从2026年的163.5亿美元增长到2034年的243.2亿美元,预测期内复合年增长率为5.09%。

即热式热水器是节能产品,可提供源源不断的热水。与传统罐型相比,此类产品的保质期更长,并且具有节省空间的设计。核家庭和单人家庭对节能和节省空间的加热设备的需求不断增长,这主要推动了市场的增长。此外,通风管系统和基于传感器技术的即时加热器模型的进步鼓励消费者购买此类产品,有利于产品在全球的销售。在 2025 年 AHR 博览会上,Rinnai 展示了其 SENSEI RX 无罐燃气加热器,具有 Smart Connect 移动设置/监控、Smart-Circ 智能再循环和 Smart Sense 自适应燃气阀技术。这提供了改进的诊断、更容易的安装和优化的燃烧。

全球市场的主要参与者包括 Paloma Co., Ltd.、Rinnai Corporation、Noritz Corporation、KyungDong Navien Co., Ltd. 和 Robert Bosch GmbH。

下载免费样品 了解更多关于本报告的信息。

即热式热水器市场要点

- 2025年市场规模:153.9亿美元

- 2026年市场规模:163.5亿美元

- 2034 年预测市场规模:243.2 亿美元

- 复合年增长率:2026-2034 年 5.09%

- 到 2025 年,亚太地区将占据即热式热水器市场的 36.23% 份额。

- 预计到2026年,天然气领域将占全球市场的71.74%。

- 预计到 2026 年,住宅环境领域将占据 75.35% 的市场份额。

亚太地区

2025年,亚太地区将创造55.8亿美元的收入,占据全球市场的36.23%。

北美

2025年,北美市场规模达55.7亿美元,占全球市场的36.17%。

欧洲

2025年欧洲达到34.8亿美元,贡献全球市场需求的22.60%。

我们。

受节能热水系统强劲需求的支撑,2024 年市场规模将达到 45.2 亿美元。

日本

不断增长的房屋装修活动和更换需求正在支持全国范围内的市场扩张。

阅读更多

市场动态

市场驱动因素:

不断增加的住宅和商业基础设施将推动市场增长

住宅基础设施数量的增加和家庭产品替代率的上升主要推动了全球即热式热水器市场的增长。此外,商业基础设施的扩张,包括酒店设施、医疗设施、办公室、教育机构等,以及对紧凑型建筑的偏好 加热器具,正在推动全球产品需求。家庭对改造和改造项目的投资不断增加,对市场扩张做出了积极贡献。国际能源署 (IEA) 2023 年发布的突破议程报告指出,到 2030 年,约 80% 的新建建筑面积增长预计将发生在新兴和发展中经济体。这意味着对不锈钢水加热解决方案需求不断增长的地区将开展大量建设活动。

市场限制:

高昂的初始成本和安装复杂性限制了市场增长

安装即热式热水器比安装传统的储水装置复杂且成本更高。许多无罐系统需要电力能力、升级的燃气管道和专门的通风装置,这会产生额外的安装成本。与此类模型相关的高初始成本和安装复杂性主要限制了许多国家的产品需求。此外,越来越多的消费者以折扣价购买罐式加热器产品,这限制了全球市场的增长。

市场机会:

Wi-Fi 和应用程序连接的家用产品的受欢迎程度飙升,有利于市场增长

互联家居产品的日益普及,包括支持 Wi-Fi 和集成应用程序、具有实时监控和能源控制功能的即热式热水器,正在为即热式热水器创造新的增长机会。此外,制造商不断努力嵌入 智能模块 融入产品设计以增强消费者体验有利于市场增长。根据英国政府 DESNZ 公众态度跟踪器进行的一项调查,在 2024 年冬季,约 25% 的英国家庭更愿意在下一个产品更换周期中安装新的空气源热泵(许多型号中是可连接、应用程序控制的供暖类别)。

无罐热水器市场趋势:

对节能冷凝无罐系统的需求不断增长,以促进市场增长

严格的能效和排放相关法规正在鼓励制造商生产冷凝式和高效燃气加热器。政府制定热水器能效标准的规定,以及税收优惠和退税的规定,正在提升许多国家的产品需求。此外,制造商对即热式加热器研发活动的持续投资也有利于市场增长。

市场挑战:

消费者对替代热水技术的可及性阻碍了主要参与者的产品收入增长

增加消费者获得替代热水技术的机会,包括 热泵热水器、 混合存储装置和太阳能热系统对全球主要参与者的即热式加热器的销售产生了负面影响。此外,政策的不断实施和消费者对产品替代品的偏好也有利于全球业务扩张。

下载免费样品 了解更多关于本报告的信息。

细分分析

按能源来源

燃气系统的高加热能力和更好的水流量导致燃气领域占据主导地位

根据能源来源,市场分为天然气和电力。

到 2024 年,燃气细分市场将在无罐热水器市场份额中占据领先地位。这种增长是由其更高的加热能力、更快的流量以及对多浴室住宅和商业应用的广泛适用性推动的。无罐天然气系统历来是北美、欧洲和日本等天然气分配基础设施完善的地区市场的支柱。由于更容易与现有天然气管道集成,它们也广泛适用于现有建筑物的改造和更换。天然气领域预计将引领市场,到 2026 年将占全球市场的 71.74%。

根据技术,气体部分进一步细分为冷凝式和非冷凝式。由于基于冷凝技术的加热器与同类产品相比具有卓越的能效和性能,冷凝细分市场占据了全球领先的市场份额。

根据容量,气体部分进一步细分为8升/分钟以下、8-15升/分钟和15升/分钟以上。 8-15 升/分钟细分市场在燃气细分市场中表现出领先的份额,因为它在大多数住宅应用的性能、成本和安装灵活性之间实现了理想的平衡。这一容量范围可以轻松支持典型的单浴室到两浴室家庭,这些家庭在全球安装中所占的比例最大。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计 2025 年至 2032 年期间,电力领域的复合年增长率将达到 6.39%。与燃气动力产品相比,该细分市场增长最快的原因是电器的采用率不断上升以及产品安装的简便性。此外,电气化趋势的不断增长以及电动汽车的实施 脱碳 政府的政策预计将增加对电热水器的需求,从而有利于该领域的增长。

根据额定功率,电力部分进一步分为6千瓦以下、6-12千瓦和12千瓦以上。 6-12千瓦子细分市场在电力细分市场中表现出领先的市场份额,因为与其他额定功率范围内的产品相比,该额定功率范围内的即热式电热水器更加节能且安装成本最低。此外,中高级家庭对低于此额定功率的产品的需求,需要最少的电气升级,正在从 6-12 千瓦细分市场产生可观的收入。

按项目类型

大量客户用新产品替换现有产品推动了更换/改造细分市场的增长

根据项目类型,市场分为新安装和更换/改造。

更换/改造细分市场在 2024 年展现出领先的全球市场份额。其领先份额归因于大量家庭消费者更喜欢用更新的技术产品替换现有产品。此外,不断上涨的电费和政府旨在为新产品创新分配激励措施的举措正在对更换项目中的即热式热水器需求产生积极影响,从而加速更换/改造领域的增长。更换/改造细分市场预计将引领市场,到 2026 年将占全球市场的 70.28%。

新安装领域预计在 2025 年至 2032 年间将以 6.05% 的最快速度增长。该领域的最快增长归因于建筑商和房地产开发商新住房的快速建设以及无水箱系统的安装。此外,公司设施的扩张也对部门增长做出了积极贡献。

按智能/连接功能

基本无罐加热器型号的经济性更好,导致非连接细分市场占据领先的市场份额

根据智能/连接功能,市场分为连接/智能和非连接。

非联网产品占据了全球领先的市场份额,因为非联网产品更实惠,并且传统上被许多国家的家庭所接受。此外,非连接产品的低维护需求正在推动细分市场的增长。到2026年,非互联细分市场将占据73.39%的市场份额。

预计在 2025 年至 2032 年的预测期内,互联/智能细分市场将以 6.69% 的最快速度增长。该细分市场增长最快的原因是智能家居的普及以及对应用程序连接产品的需求不断增加,从而实现更好的监控和远程控制。此外,基于联网技术的热水器开发的进步,包括诊断警报和调度功能,正在为联网/智能细分市场创造新的增长机会。

按最终用户

热水器在家庭中的广泛采用使得住宅设置领域占据了领先的市场份额

根据最终用户,市场分为住宅环境、酒店环境、医疗机构、教育机构等。

到 2026 年,住宅环境细分市场占据全球领先市场份额 75.35%。这一增长归因于热水器在公寓楼和其他住宅物业中的广泛采用。增加住房开发和政府为公民分配住房设施的投资,对许多国家的部门收入增长做出了积极贡献。

预计在 2025 年至 2032 年的预测期内,酒店设施领域将以 5.53% 的最快复合年增长率增长。该领域增长最快的原因是旅游业和酒店基础设施的不断扩大,这需要在许多国家广泛使用即热式加热器。此外,在酒店环境中越来越多地采用基于联网技术的电加热器,这使得 酒店 客人远程监控加热器的水流量,有利于细分市场的增长。

按分销渠道

专业安装商和承包商的高产品销量带动批发商店细分市场增长

根据分销渠道,市场分为专卖店、大卖场和超市、批发店、在线渠道等。

到 2024 年,批发商店细分市场占据全球领先市场份额 47.70%。消费者严重依赖批发加热器经销商、管道工和暖通空调承包商来安装品牌供暖设备。批发商店市场的最大份额归因于消费者对主要从批发分销商购买的产品的高支出。此外,承包商和管道工持续提供技术援助和产品相关维护指导,提高了用户对服务的忠诚度,有利于该细分市场的增长。

在线渠道领域预计在 2025 年至 2032 年的预测期内将以 6.67% 的最快复合年增长率增长。该细分市场增长最快的原因是电子商务越来越多地采用在线购物 家电 以及更倾向于送货上门的选择。

即热式热水器市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

North America Tankless Water Heater Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美地区为全球市场贡献了约55.7亿美元,占36.17%的份额,预计2026年将达到58.7亿美元。改造项目的高支出和消费者对节能产品不断增长的需求主要为该地区带来可观的产品收入。此外,城市住房基础设施的扩张和旅游设施的持续发展增加了对即热式热水产品的需求,推动了美国和加拿大的市场增长。 2024年,美国市场规模达到45.2亿美元。强大的天然气供应基础设施和更广泛的喜欢节能产品的消费者群体主要在美国创造了可观的产品收入。

亚太地区

2025年,亚太地区占据全球市场36.23%的份额,产生55.8亿美元的收入,预计2026年将达到6亿美元。2024年,该地区在全球市场中占据第二领先地位。快速的城市化、不断增长的住宅基础设施建设以及对电热水器和非冷凝燃气热水器的高需求是印度、中国、日本和东南亚地区产品收入的主要来源。此外,消费者在家居装修/改造项目上的支出不断增加,提高了产品更新换代率,推动了日本、澳大利亚和韩国的市场增长。

欧洲

2025年,欧洲市场规模为34.8亿美元,占全球需求的22.60%,预计到2026年将增长至36.5亿美元。在预测期内,欧洲地区占据全球第三大市场份额。与低能效产品销售相关的更严格的政府标准主要支持该地区冷凝燃气和电力系统的销售。强大的智能住房设施以及针对符合其生活方式需求的新产品的大量支出正在西欧地区产生可观的产品收入。商业基础设施的扩张需要使用无水箱加热器,这正在推动俄罗斯和东欧地区的市场增长。

南美、中东和非洲

2025年,中东和非洲地区的收入为2.7亿美元,占全球市场收入的1.78%,预计2026年将增长至2.9亿美元。在预测期内,南美洲和中东和非洲地区的市场预计在2025年至2032年将出现温和增长。2025年,南美洲对全球市场的贡献率为3.22%,估值为5亿美元,预计到2026年将达到5.3亿美元。巴西、智利和哥伦比亚中等收入家庭数量的增加和住房建设的增加主要推动南美地区的市场增长。海湾合作委员会国家和南部非洲不断增长的酒店和住宅基础设施主要推动中东和非洲地区的市场增长。在中东和非洲市场,到2025年,南非的市场价值将达到0.8亿美元。

竞争格局

主要行业参与者:

地域扩张和产品创新帮助主要参与者保持市场地位

全球市场的主要参与者包括 Paloma Co., Ltd.、Rinnai Corporation、Noritz Corporation、KyungDong Navien Co., Ltd. 和 Robert Bosch GmbH。这些企业始终致力于开发基于智能技术的产品,以提升消费者的热水沐浴体验。此外,他们还与零售商建立合作伙伴关系,以加强其产品在全球市场的影响力。

主要无罐热水器公司名单简介:

- 帕洛玛株式会社(日本)

- 林内株式会社 (日本)

- 能率株式会社 (日本)

- 庆东Navien有限公司 (韩国)

- 罗伯特·博世有限公司(德国)

- 奥·史密斯公司 (我们。)

- STIEBEL ELTRON GmbH & Co. KG(德国)

- 阿里斯顿控股公司(意大利)

- 威能有限公司(德国)

- 海尔智家股份有限公司 (中国)

主要行业发展:

- 2025 年 3 月: Paloma 推出了 Rheem IKONIC 商用无罐燃气热水器,这是一种专为餐厅、住宿和其他商业应用而设计的高效冷凝系列。

- 2025 年 2 月: Noritz 推出了 CMK/CRK 歧管和机架套件来简化多单元安装,提供扁平包装、易于组装的套件,可将安装时间缩短一半。

- 2024 年 9 月: 水加热解决方案提供商 Racold 在印度市场推出了 Omnis Slim 储水式电热水器和 Aures Pro 13 kW 即热式热水器产品。这些产品采用尖端技术制成,为用户提供更高的浴室舒适度。

- 2024 年 3 月: Paloma 的 Rheem 品牌推出了 Rheem RTGH 系列超高效冷凝式无罐燃气热水器,具有内置诊断功能和可选 Wi-Fi (EcoNet),可加快承包商安装和连接服务。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.09% |

|

单元 |

价值(十亿美元) |

|

分割 |

按能源、项目类型、最终用户、智能/连接功能、分销渠道和地区 |

|

经过 能源 |

气体

气体

电的

|

|

按项目类型 |

|

|

按智能/连接功能 |

|

|

按最终用户 |

|

|

按分销渠道 |

|

|

按地理 |

北美(按能源来源、项目类型、最终用户、智能/连接功能、分销渠道和国家/地区)

欧洲(按能源来源、项目类型、最终用户、智能/连接功能、分销渠道和国家)

亚太地区(按能源来源、项目类型、最终用户、智能/连接功能、分销渠道和国家/地区)

南美洲(按能源来源、项目类型、最终用户、智能/连接功能、分销渠道和国家/地区)

中东和非洲(按能源来源、项目类型、最终用户、智能/连接功能、分销渠道和国家/地区)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 153.9 亿美元,预计到 2034 年将达到 243.2 亿美元。

2025年,市场价值为55.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.09%。

到 2025 年,天然气领域将引领能源市场。

住宅和商业基础设施的扩张是推动市场的关键因素。

Paloma Co., Ltd.、Rinnai Corporation、Noritz Corporation、KyungDong Navien Co., Ltd. 和 Robert Bosch GmbH 是市场上的一些知名参与者。

2025 年,北美市场占据主导地位,份额最大。

Wi-Fi 和应用程序连接的家庭产品的日益普及预计将有利于产品的采用率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 370

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。