治疗性神经毒素市场规模、份额和行业分析,按类型(A 型肉毒杆菌毒素和 B 型肉毒杆菌毒素)、按应用(慢性偏头痛、痉挛、膀胱过度活动症、颈肌张力障碍、眼睑痉挛等)、最终用户(医院、专科诊所等)和区域预测,2026-2034 年

主要市场见解

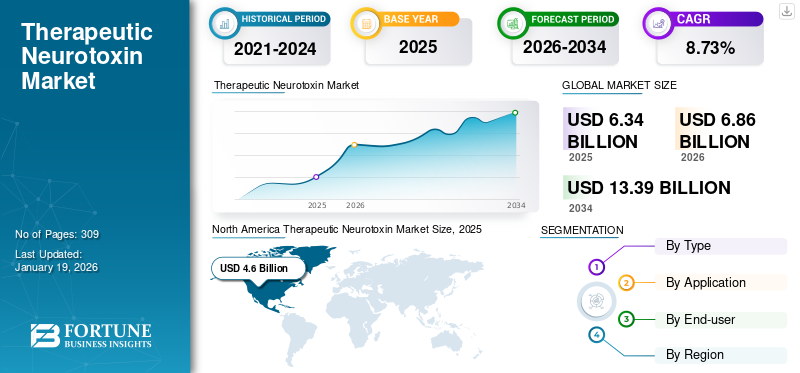

2025年,全球治疗性神经毒素市场规模为63.4亿美元。预计该市场将从2026年的68.6亿美元增长到2034年的133.9亿美元,预测期内复合年增长率为8.73%。北美在治疗性神经毒素市场占据主导地位,2025 年市场份额为 61.39%。

治疗性神经毒素,例如 A 型和 B 型肉毒杆菌毒素,广泛用于治疗慢性偏头痛、颈肌张力障碍、痉挛、眼睑痉挛和膀胱过度活动症等疾病。老年人口的增加和神经系统疾病发病率的增加极大地促进了市场的增长。

治疗性神经毒素来自肉毒杆菌,这是一种厌氧、革兰氏阳性、能动、能形成孢子的细菌,在厌氧条件下会产生蛋白酶外毒素。这种内毒素会导致肌肉麻痹,从而有助于抑制偏头痛引起的疼痛。用于神经系统疾病的强大产品的存在以及扩大适应症的监管批准预计将在预测期内促进市场增长。

- 例如,2023 年 6 月, Merz Pharma 获得英国药品和保健品监管机构 (MHRA) 批准使用 XEOMIN 治疗下肢局灶性痉挛。

艾伯维公司(AbbVie Inc.)、易普森制药(Ipsen Pharma)和Revance Therapeutics等领先公司不断投资研发以拓宽治疗适应症。战略合作、产品发布和不断扩大的医疗应用继续塑造治疗神经毒素市场的竞争格局。

- 2023 年 1 月,Revance Therapeutics, Inc. 的生物制剂许可申请 (sBLA) 被美国 FDA 接受,用于治疗成人颈肌张力障碍。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

神经系统疾病患病率上升促进市场增长

全球慢性偏头痛、肌肉痉挛等神经系统疾病患病率的上升预计将在预测期内推动市场增长。肉毒杆菌毒素用于治疗偏头痛并缓解许多其他神经系统疾病的症状,例如流涎过多、颈肌张力障碍。因此,这些疾病患病率的上升增加了对治疗性神经毒素的需求。

- 2024年3月,世界卫生组织公布的数据称,2021年,头痛疾病影响了全球约40.0%的人口,即31亿人。

如此大量的人受到慢性偏头痛和头痛疾病的影响,凸显了对充分治疗的需求。神经毒素有助于减少慢性偏头痛患者的头痛频率和严重程度。

市场限制

高成本和潜在的治疗副作用可能会阻碍市场增长

这种疗法的高治疗成本和潜在副作用可能会限制低收入地区的可及性。高成本进一步与低收入国家用于治疗目的的神经毒素治疗报销政策不足有关,导致采用率下降。

- 例如,根据 2023 年 10 月发布的研究库鲁斯医学科学杂志一项研究评估了 OnabotulinumtoxinA (Botox) 和抗降钙素基因相关肽 (anti-CGRP) 治疗偏头痛的有效性。研究发现,每三个月注射一次肉毒杆菌治疗偏头痛,总治疗费用约为 3,000 美元。因此,高昂的治疗费用使许多人难以负担,并降低了依从性。

此外,该疗法还存在明显的副作用,例如肌肉无力、颈部疼痛、眼睑下垂等。与神经毒素相关的这种效应减少了它们的采用并阻碍了治疗性神经毒素市场的增长。

市场机会

治疗性神经毒素临床应用的扩展提供了利润丰厚的机会

神经毒素广泛用于治疗痉挛、偏头痛和颈肌张力障碍。然而,许多神经系统疾病越来越多地使用神经毒素来治疗,例如神经性疼痛、精神疾病和抑郁症。

虽然已有针对抑郁症的治疗方法,但许多患者对口服抗抑郁药和心理治疗的任何组合都没有反应。因此,需要开发新的抑郁症治疗方法。

进行了许多研究来找出 A 型肉毒杆菌毒素对抑郁症的影响。 BoNT/A 已被证明可以调节杏仁核活性,提供 BoNT/A 与其抗抑郁活性之间的机制联系。

此外,BoNT/A 疗法作为精神治疗方法具有多种潜在优势。长效药物必须在门诊给药,平均持续三个月,从而减少患者和医生的就诊次数,从而提高治疗依从性。此外,许多主要公司正在专注于临床研究,以促进用于神经精神疾病的神经毒素的商业化。

- 2024 年 3 月,Healis Therapeutics, Inc. 与麻省总医院 (MGH) 合作开展了即将到来的临床试验评估 CKDB-501A(一种 BoNT/A 神经调节剂)的安全性和有效性,目前正在评估其治疗神经精神疾病的效果,包括重度抑郁症 (MDD)、创伤后应激障碍 (PTSD) 和社交焦虑症 (SAD)。

市场挑战

生物仿制药竞争挑战市场增长

生物仿制药已成为治疗性神经毒素市场的重大挑战。这些生物学上相似的药物以较低的成本提供与品牌神经毒素相当的安全性和功效,从而加剧了基于价格的竞争。此外,医疗保健系统和保险公司越来越青睐具有成本效益的生物仿制药,迫使老牌公司降低价格。新兴企业正专注于开发 Botox 并获得批准生物仿制药,进一步挑战市场增长。

- 例如,2024 年 9 月,通过 351(k) 生物仿制药途径开发肉毒杆菌毒素复合物的临床阶段生物制药公司 AEON Biopharma, Inc. 宣布,已收到最近与美国食品和药物管理局 (FDA) 举行的生物仿制药初始咨询 (BIA) 会议的正式会议纪要。会议重点讨论了 AEON 的 ABP-450(prabotulinumtoxinA)注射液,该注射液正在开发为 BOTOX(onabotulinumtoxinA)的生物仿制药。

治疗性神经毒素市场趋势

无针治疗发展趋势突出

对新产品的需求不断增加药物输送治疗各种原发性腋窝多汗症的方法,因为传统的神经毒素针注射会给患者带来不适和焦虑。

为了解决这个问题,多家主要公司致力于开发和提供一种可能不那么痛苦且更容易获得的替代方案来管理过度出汗。

一种有前途的方法是通过局部应用来皮内输送肉毒杆菌毒素,这可以减少原发性腋窝多汗症,而无需多次注射。这种方法为患者提供了更好的舒适度,并提供了比目前的肉毒毒素注射更好的治疗选择。

- 例如,2025 年 1 月,Dermata Therapeutics, Inc. 与 Revance 合作,评估 Xyngari(外用海绵粉)与 Daxxify 的局部应用。两家公司打算评估 Xyngari 与 Daxxify 的局部治疗原发性腋窝多汗症的效果。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

大量产品获批促进A型肉毒毒素细分市场增长

根据类型,市场上分为A型肉毒毒素和B型肉毒毒素。

A 型肉毒毒素细分市场将在 2024 年占据全球市场份额,预计未来几年将以最高复合年增长率增长。该细分市场的主导份额是由于存在许多已批准用于治疗目的的产品,其中包括 A 型肉毒杆菌毒素。

主要参与者增加研发活动以及 A 型肉毒杆菌的监管批准预计将推动该领域的市场增长。

- 例如,2023 年 11 月,Merz Pharma 获得澳大利亚治疗产品管理局 (TGA) 的使用 Xeomin (incobotulinumtoxinA) 的批准。获得批准后,该公司进入澳大利亚市场,治疗患有慢性流涎或流口水过多的成人和儿童。

2024 年,B 型肉毒毒素细分市场的市场份额相当低。该细分市场增长缓慢可归因于单一 B 型肉毒毒素产品的存在。然而,旨在扩大其应用的正在进行的临床试验可能会促进该领域的增长。

- 例如,2020年10月,根据欧盟临床试验登记册,针对MYOBLOC进行了一项治疗成人下肢痉挛的安全性和有效性研究。

按申请

监管机构的产品批准推动痉挛细分市场的主导地位

根据应用,市场分为痉挛、慢性偏头痛、眼睑痉挛、颈肌张力障碍、膀胱过度活动症等。

由于全球肌肉痉挛病例数量不断增加以及对放松肌肉的治疗性神经毒素产品的需求不断增长,痉挛细分市场占据了市场的主导份额。此外,越来越多的产品获得批准以及现有治疗痉挛产品的标签扩展进一步促进了该细分市场的增长。

- 2021 年 7 月,艾伯维公司(Allergan Aesthetics)宣布美国 FDA 批准 BOTOX 的标签扩展,包括八种用于治疗上肢痉挛的新肌肉。

慢性偏头痛细分市场占据第二大治疗性神经毒素市场份额,预计在整个预测期内将显着增长。该细分市场的增长归因于全球大量人口患有慢性偏头痛和头痛相关疾病。此外,拥有批准用于偏头痛治疗的神经毒素产品的主要公司预计将推动该领域的增长。

由于人们对使用神经毒素治疗这些疾病的认识不断提高,预计在预测期内,颈肌张力障碍和膀胱过度活动症将大幅增长。此外,监管部门批准的增加和产品的推出预计将推动该领域在预测期内的增长。

- 例如,2023 年 8 月,Revance Therapeutics, Inc. 的 DAXXIFY(DaxibotulinumtoxinA-lanm)获得美国 FDA 的批准,这是一种用于治疗成人颈部肌张力障碍的肉毒毒素注射剂。

按最终用户

日益严重的神经系统疾病促进了医院细分市场的增长

根据最终用户,市场分为医院、专科诊所等。

由于神经系统疾病数量的增加以及神经毒素管理向医院环境的转变,医院细分市场将在 2024 年占据最大的市场份额。此外,医院增加负担得起的治疗服务也增加了患者接受肉毒杆菌治疗的机会。

- 例如,2020 年 1 月,伊丽莎白女王医院和 Basil Hetzel 转化健康研究所帮助将肉毒杆菌疗法列入制药帮助中风后痉挛患者康复的福利计划。

由于拥有适合特定条件的先进医疗基础设施和充足的患者护理设施,专科诊所占据了第二大市场份额。

治疗性神经毒素市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的全球市场进行了研究。

北美

North America Therapeutic Neurotoxin Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场估值为46亿美元,占全球收入的61.39%,预计2026年将达到50亿美元。先进的医疗基础设施和充足的诊断和治疗能力导致该地区治疗性神经毒素的采用增加。此外,主要参与者的最新发展、有利的报销政策和支持性政府举措预计将促进该地区的市场增长。预计到2026年美国市场将达到48.6亿美元。

- 例如,2024年12月,Merz Pharma 宣布加拿大卫生部已批准 XEOMIN(incobotulinumtoxinA)用于治疗成人中风后下肢痉挛,涉及踝关节和足部。

由于拥有先进产品的主要市场参与者的存在,美国将在 2024 年主导北美市场。此外,人们对用于治疗目的的神经毒素的接受率的提高也支持了市场的增长。

欧洲

2025年,欧洲占据全球市场的47.48%,估值达到7.4亿美元,预计到2026年将增长至7.9亿美元。由于该地区神经系统疾病、中风相关痉挛的患病率不断上升,以及专注于高端研发活动以推出新产品的主要市场参与者的存在,欧洲成为市场第二大地区。预计到2026年,英国市场将达到1.2亿美元,而德国市场预计到2026年将达到2.2亿美元。

- 例如,2022 年 6 月,Ipsen Pharma 在欧洲采用 Dysport 治疗神经源性逼尿肌过度活动(可能由脊髓损伤或多发性硬化症引起)的成人尿失禁,获得了积极评价。

亚太地区

2025年亚太地区市场规模达到8.2亿美元,占市场总收入的33.15%,预计2026年将达到8.9亿美元。这一增长归因于慢性病患病率的上升以及旨在改善患者治疗结果的研发活动的增加。预计到2026年日本市场将达到3.5亿美元,到2026年中国市场将达到2.3亿美元,到2026年印度市场可能达到0.6亿美元。

- 例如,2021 年 6 月,Merz Pharma 和 Teijin Pharma Limited 获得日本厚生劳动省的额外批准,可销售用于肌肉注射治疗下肢痉挛的 Xeomin。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲在预测期内将以可观的复合年增长率增长。拉丁美洲在全球市场中保持强势,2025年达到1.1亿美元,占比43.90%,预计2026年将达到1.2亿美元。2025年中东和非洲市场为0.6亿美元,占全球需求的41.94%,预计2026年将增长至0.6亿美元。慢性病患病率不断上升颈肌张力障碍、膀胱过度活动症和慢性偏头痛等疾病正在推动这些地区的市场增长。此外,主要公司正致力于扩大在这些地区的业务。

- 例如,2025 年 1 月,Hugel Inc. 在阿联酋获得了 Botulax(一种肉毒毒素)的批准。它被批准用于治疗中风后上肢痉挛以及美容用途。

竞争格局

主要行业参与者

主要参与者专注于获得监管批准以获得竞争优势

全球治疗性神经毒素市场呈现出巩固的竞争格局,艾伯维公司、易普森制药和梅尔茨制药等公司在全球市场占据主导地位,在全球收入中占据很大份额。

艾伯维公司(Allergan Aesthetics)凭借其强大的产品组合占据了最大的市场份额,其中包括市场领先的产品 BOTOX Cosmetic 和 BOTOX Therapeutic。该公司持续努力参与临床试验以扩大Botox的应用领域,也有助于其在该市场的增长。

- 例如,2021年2月,艾伯维公司(Allergen Aesthetics)宣布美国 FDA 批准 BOTOX 用于治疗 5 岁及以上儿科患者的逼尿肌(膀胱)。

Merz Pharma、Ipsen Pharma 等企业在 2024 年也占据了相当大的市场份额。他们在治疗领域的强劲表现有助于保持其在市场上的竞争地位。这些公司还专注于获得现有产品新适应症的监管批准,预计这将进一步支持其市场增长。

主要治疗性神经毒素公司名单简介

- 艾伯维公司(我们。)

- 易普森制药(法国)

- Merz Pharma(德国)

- Medytox(韩国)

- HUGEL, Inc.(韩国)

- 瑞万斯(我们。)

- Supernus Pharmaceuticals, Inc.(美国)

- 上海复星医药(集团)股份有限公司(中国)

- 大雄制药有限公司(韩国)

主要行业发展

- 2024 年 1 月:Revance Therapeutics, Inc. 从美国医疗保险和医疗补助服务中心 (CMS) 获得了 DAXXIFY 的永久 J 代码 (J0589),适用于治疗成人颈肌张力障碍。

- 2023 年 12 月:Medytox 推出了 NEWLUX,这是一种下一代肉毒毒素产品,可从原材料生产中去除动物源性成分,以预防动物抗原介导的过敏反应。

- 2022 年 2 月:Merz Pharma (Merz Therapeutics) 通过向以色列初创公司 Vensica Therapeutics 投资 300 万美元扩大了其战略合作伙伴关系。此次投资是在两家公司签署许可和合作协议之后进行的,该协议将 Merz 的 A 型肉毒毒素 (Xeomin) 用于 Vensica 的创新超声辅助输送导管。

- 2022 年 2 月:Healis Therapeutics 获得艾伯维 (AbbVie) 开发肉毒毒素治疗重度抑郁症 (MDD) 的独家许可。

- 2024 年 1 月:Ipsen Pharma 公布了 AboLiSh 研究的结果,该研究旨在评估 Dysport 与注射引导技术在下肢痉挛患者中的有效性和利用率。

报告范围

全球治疗性神经毒素市场研究报告提供了所有细分市场的市场规模和预测。它还详细介绍了预计在预测期内推动市场增长的市场动态和趋势。该报告提供了有关关键地区、行业发展、新产品发布、合作伙伴关系以及并购的详细信息。此外,该报告旨在提供候选产品的详细分析和关键产品的定价分析。市场前景涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.73% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 63.4 亿美元,预计到 2034 年将达到 133.9 亿美元。

2025年,北美市场价值为46亿美元。

该市场将以 8.73% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从应用来看,痉挛细分市场引领市场。

关键疾病患病率的上升和批准产品的扩大推动了市场。

艾伯维公司(AbbVie Inc.)、易普森制药公司(Ipsen Pharma)和梅尔茨制药公司(Merz Pharma)是市场上的顶级参与者。

2025年,北美市场占据主导地位,份额为61.39%。

新型给药方法的推出确保了这些产品的安全性和有效性,有助于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 309

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。