热喷涂涂料市场规模、份额和行业分析,按材料(陶瓷、金属和合金、聚合物、金属间化合物等)、按技术(火焰喷涂、高速氧燃料(HVOF)喷涂、电弧喷涂、等离子喷涂、冷喷涂等)、按应用(航空航天、工业燃气轮机、汽车、医疗、造纸和印刷、石油和天然气、钢铁等)以及区域预测, 2026-2034

热喷涂涂料市场规模和行业概况

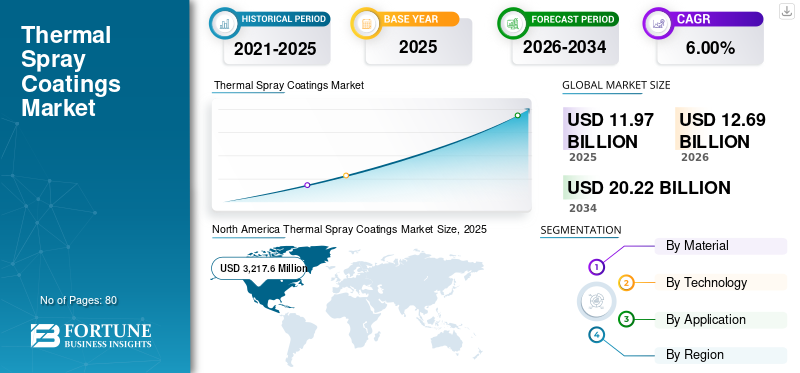

2025年,全球热喷涂涂料市场规模为119.7亿美元。预计该市场将从2026年的126.9亿美元增长到2034年的202.2亿美元,预测期内复合年增长率为6.00%。北美在热喷涂涂料市场占据主导地位,2025年市场份额为31.45%。此外,在航空航天、汽车和能源领域表面保护需求的推动下,到2034年,美国热喷涂涂料市场预计将达到45.6亿美元

磨损和腐蚀防护、厚度、电阻和低有毒气体排放等应用范围的不断扩大预计将推动市场的发展。热喷涂需求的增长是由于航空航天、汽车和其他行业越来越多地使用喷涂工艺。在生物医学和手术设备中采用此类涂层,可以有效增强设备的耐磨性,促进假体和手术器械的生物相容性。种植牙。预计这将进一步提振市场。

下载免费样品 了解更多关于本报告的信息。

热喷涂涂料市场要点

市场规模及预测

市场规模及预测

- 2025 年市场规模:2.072 亿美元

- 2026 年市场规模:3.248 亿美元

- 2034 年预测市场规模:2026-2034 年增长 5.8%

- 复合年增长率:1.952 亿美元

市场份额

市场份额

- 血管造影在应用领域占据主导地位,预计到 2026 年将占据 41.2% 的份额。

- 2025 年,止血阀 Y 型连接器在该类型细分市场中占据最大份额。

- 医院和 ASC 引领最终用户细分市场,预计到 2026 年将占市场份额 63.3%。

主要区域亮点

主要区域亮点

北美

由于导管实验室、混合手术室和门诊手术中心的强大影响力,北美在 2025 年以 6070 万美元的价值引领市场。

欧洲

在主要医疗器械制造商的存在和产品可用性不断增加的支持下,欧洲预计到 2026 年将达到 6110 万美元。

亚太地区

在心血管干预数量不断增长和医疗基础设施不断扩大的推动下,亚太地区预计到 2026 年将达到 5890 万美元。

我们。

美国:在大量医疗保险认证的 ASC 和不断增加的微创手术的支持下,预计 2026 年市场规模将达到 6440 万美元。

日本

日本:预计2026年市场规模将达到1300万美元,约占全球止血阀收入的6.3%。

阅读更多

热喷涂涂料市场趋势

下载免费样品 了解更多关于本报告的信息。

增加医疗领域热喷涂涂层的使用以推动需求

出于不同的目的,各种热喷涂工艺已广泛应用于医疗器械,例如生物结合、表面粗糙化以及化学成分与骨矿物质的相似性。一般来说,美国食品和药物管理局 (FDA) 要求对涂层产品进行上市前审查,才能将热喷涂产品引入美国市场。尽管各种热喷涂技术和材料已用于医疗器械涂层,但 FDA 普遍观察到骨科器械上的这种喷涂工艺包括羟基磷灰石 (HA) 和等离子喷涂钛 (Ti) 涂层以及双 Ti/HA 涂层。涂层工具主要是金属,如钛合金、钴铬合金、不锈钢合金和一些聚合物,如聚醚酮。

标准组织(例如 ISO 和 ASTM)也为这些涂层制定了各种材料和测试标准,其中一些已被 FDA 接受。在生物医学和医疗器械行业,热涂层的使用有助于增强其耐磨性和生物相容性,以及更好的植入效果假牙。热涂层具有耐腐蚀和生物相容性,适合生物医学行业,因此非常适合在植入物制造中用作生物陶瓷涂层。预计市场将受到医疗行业强劲运营的推动。

热喷涂涂料市场驱动因素

人们越来越倾向于使用热喷涂涂层而不是镀铬来促进增长

由于其抗氧化、耐腐蚀、抗撕裂和尺寸回收等特性,强镀铬多年来一直是该行业的成功解决方案。它可以以合理的每表面积单位成本来实现,但它在组件尺寸、厚度构建和某些情况下的操作性能方面确实存在限制。 日益增长的环境问题、对镀铬工艺及其副产品处理执行的严格法规以及成本的增加正在推动对热喷涂涂层的需求。

因此,该行业寻找替代工艺变得非常重要,该工艺可以赋予硬铬镀层可比的特性,但不会产生危害。热喷涂技术正在慢慢地为这种方法提供一种可行的替代方案,这可以为镀铬行业的零件安全提供补充工艺。热涂层比镀铬更耐用。此外,镀铬层内存在微裂纹,使得高或低 pH 值的腐蚀剂能够渗透镀层并侵蚀基材。相邻的显微照片可以显示微裂纹。

热涂层的抗疲劳性能远高于镀铬层。由于高速氧燃料 (HVOF) 涂层向基材施加压缩载荷,因此通过抵抗裂纹萌生和疲劳失效实际上可以延长部件寿命。镀铬会在基材表面引入拉伸载荷,从而引发裂纹形成并可能导致过早失效。最终用途行业从镀铬转向热喷涂预计将推动市场的增长。

制约因素

热喷涂涂层形成球状孔隙阻碍市场增长

热喷涂涂层经常会产生某些缺陷,例如在加工过程中形成的气孔,大部分为球状,在残余应力松弛过程中会产生爆炸颗粒和裂纹。形成的未熔化或部分熔化的颗粒会导致最严重的缺陷。裂纹表现为板片内部的微裂纹,并且微裂纹尤其在它们的界面处穿过层状板片延伸,并且似乎引发了互连的孔隙。此外,当喷涂过程在空气中进行时,加热或完全熔化的颗粒的氧化可能发生在整个飞行过程中以及溅射过程中,以及涂层形成期间的连续通过过程中。

根据喷涂条件和喷涂材料,涂层或多或少是透明的,并且对于某些应用必须通过适当的方式密封。

最后,粒子撞击角度的另一个缺陷来源会降低撞击的法向速度,从而导致拉长的碎片。根据颗粒和基材材料的不同,以高于特定值的角度进行喷涂甚至可以在预热到所谓的转变温度以上的基材上促进飞溅。

细分分析

通过材料分析

陶瓷细分市场将占据重要市场份额

根据材料,市场分为陶瓷、金属和合金、聚合物、金属间化合物等。

由于陶瓷主要在生物医药行业中的使用不断增加,陶瓷领域占据了市场的主要收入份额。预计这将对市场产生积极影响。由于制造、汽车和航空航天应用的需求不断增加,预计该领域将成为收入的最大贡献者。日益增长的需求陶瓷这是由于其耐热性和耐腐蚀性等特性。此外,陶瓷具有成本效益,这可能会促进对该材料的需求。

基材表面普遍采用金属合金和聚合物,保证了产品在恶劣的使用条件下具有更长的使用寿命。广泛的微观结构、薄膜沉积速度和原材料适用性使得利用此类金属材料可以使涂层有利可图。

金属间化合物材料具有高熔点、低密度、高导热率、耐热腐蚀等优点,主要用于蒸汽发生器、燃煤燃气轮机等。汽车、石化、航空航天和国防工业对聚合物给予了极大的关注。该聚合物用于保护表面免受恶劣化学条件、生锈和潮湿的影响。

按技术分析

由于生产高品质金属涂层,火焰喷涂将成为主导领域

从技术角度来看,市场分为火焰喷涂、高速氧燃料(HVOF)喷涂、电弧喷涂、等离子喷涂、冷喷涂等。

火焰喷涂领域构成了市场的主要份额。火焰喷涂方法是利用氧-乙炔火焰来添加热喷涂涂层。火焰产生的热量溶解涂层材料,压缩空气将其推到喷涂产品上。火焰喷涂可用于添加高质量的金属涂层以防止腐蚀。

HVOF 技术可用于制造医用牙种植体。该行业的扩张将对预测期内的需求增长产生积极影响。涂层的厚度很容易监测,因此该过程甚至可以用于恢复磨损零件或加工不当的部分的尺寸。

电弧喷涂通常是应用耐腐蚀金属涂层(包括锌、铝及其合金)最经济的热喷涂工艺。与火焰喷涂等替代方法相比,能源成本更低,生产率更高。由于等离子喷涂技术在各种材料和表面上的大量应用,因此在预测期内将取得重大进展。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于耐腐蚀涂料需求不断增长,航空航天领域将处于领先地位

根据应用,市场分为航空航天、工业燃气轮机、汽车、医疗、造纸和印刷、石油和天然气、钢铁等。

对耐腐蚀涂料不断增长的需求预计将成为航空航天和汽车行业市场增长的关键驱动力。飞机的不同部分需要高强度、耐磨的涂层,涂层应能够承受800°C以上的高温。耐磨和耐腐蚀减少排放以及更大的厚度特性等因素产生了对航空航天工业应用的强烈需求。

- 预计2019年航空航天领域将占据35.4%的份额。

随着工业化的发展和政府对汽车制造业的支持,印度对汽车的需求将会更高。随着政府实施“印度制造”计划,将有效推动印度国内汽车及零部件生产。

美国环境保护署(EPA)和AFSP发布的严格指南促进了热喷涂在汽车行业的实施,提高了客户的健康和环保意识。除此之外,不断变化的客户偏好、技术进步和严格的气候政策也推动了智能、环境可持续和节能汽车市场的发展。

工业燃气轮机占据了很大的市场份额。随着船舶、火车、坦克、直升机、摩托车等应用领域的不断扩大,未来市场预计将不断扩大。在生物医学和医疗器械行业,使用热喷涂有助于增强其耐磨性和生物相容性,以及更好的种植义齿。

区域分析

North America Thermal Spray Coatings Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2019年北美热喷涂涂料市场规模为32.176亿美元。由于工程涂料、耐磨涂料、汽车、航空、生物医学、食品加工、 半导体、电子和能源领域预计将刺激需求。不断增长的石油和天然气行业,特别是在北美、中东和非洲,预计将在预测期内推动市场发展。航空业不断进步,对该产品的需求逐渐增加。预计这将提振市场。

为了满足严格的环境标准,特别是在北美,从硬铬涂层到热喷涂的消费趋势预计将成为主要的市场驱动力。

欧洲

欧洲制药行业不断增加的研发投资预计将提振需求。俄罗斯对原油和天然气的需求巨大,加上制造商越来越多地部署提高石油采收率,预计将推动市场增长。

亚太地区

由于消费者可支配收入较高,特别是在以中国和印度为主要支柱的亚太地区,民航业正在持续增长。预计这将在预测期内对市场产生积极影响。工业化的快速发展导致大量汽车制造商涌入,特别是在中国和印度。由于医疗和石油天然气行业的强劲增长,尤其是印度和中国的天然气行业,预计亚太地区的工业将出现显着增长。

中东和非洲

中东和非洲石油和天然气行业产量的增加可能会推动市场。因此石油和天然气设备需要维护,而使用热喷涂的好处是有害气体排放低、厚度大、腐蚀和磨损安全以及电阻。

了解我们的报告如何帮助优化您的业务, 与分析师交流

巴西

巴西是领先的工业喷气机生产国之一,生产多种航空航天产品,包括 军用飞机、涡轮螺旋桨飞机、休闲飞机、直升机、农用飞机等通用航空飞机。航空航天工业中热喷涂应用的增加预计将提振需求。

主要行业参与者

公司为加强市场份额而采取的战略规划

该市场是由满足全球需求的不同中小型公司的存在所定义的。通过价值链各个阶段的整合可以实现原材料的持续供应以及较低的生产成本。一些公司正在专注于研发计划,以提高其产品要求和客户渗透率,预计这将在预测期内进一步增加市场需求。该报告提供了深入的竞争格局,包括这些主要参与者在全球市场上的业务概况、关键市场战略以及最新创新。

顶级热喷涂公司名单简介:

- 普莱克斯科技公司(我们。)

- 博迪科特(英国)

- 欧瑞康美科(瑞士)

- 英国表面技术公司(英国)

- H.C.斯塔克有限公司(德国)

- F.W. Gartner 热喷涂(美国)

- Höganäs AB(瑞典)

- 金属化有限公司(英国)

- 火焰喷涂 SpA(意大利)

- BryCoat Inc.(美国)

- 卡彭特科技公司(美国)

- A&A 热喷涂涂料(美国)

- ASB Industries, Inc.(美国)

- Polymet 公司(美国)

- TST 涂料公司(美国)

- 其他关键人物

主要行业发展:

- 2019 年 7 月 –欧瑞康美科宣布签署收购 AMT AG 的协议,AMT AG 是一家设计和建造集成热喷涂系统的瑞士公司。此次收购符合欧瑞康的战略,即集中和拓展其表面解决方案技术,同时提高消费者对商业应用和服务的可及性。

报告范围

定制请求 获取广泛的市场洞察。

热喷涂涂料市场研究报告提供了详细的市场分析,重点关注领先公司、产品和应用等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。该报告进一步包括全球、区域和国家层面的历史数据和收入增长预测,并分析了该行业的最新市场动态和机遇。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

材料;技术;应用;和地理 |

|

按材质

|

|

|

按技术

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

据《财富商业洞察》报道,2026年全球热喷涂涂料市场规模为126.9亿美元,预计到2034年将达到202.2亿美元,2026-2034年复合年增长率为6.00%。

该市场的推动因素是航空航天、汽车和能源领域对耐磨和耐腐蚀涂层的需求不断增长,以及植入物和手术设备等生物医学应用的日益增长。

该市场将以 6.00% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

受航空航天、汽车和能源行业强劲需求的推动,北美地区在 2025 年占据最大份额,为 31.45%,尤其是美国,预计到 2027 年将达到 45.6 亿美元。

与面临监管压力和微裂纹问题的镀铬相比,热喷涂涂层更耐用、更环保。各行业正在转向热喷涂,以获得更好的抗疲劳性和更长的部件寿命。

热喷涂涂层越来越多地用于骨科植入物和手术工具,等离子喷涂钛和羟基磷灰石 (HA) 等材料符合 FDA 和 ISO/ASTM 标准,可增强生物相容性和耐磨性。

陶瓷领域因其耐腐蚀性、成本效益以及在生物医学、制造和航空航天应用中的广泛应用而占据主导地位。

领先公司包括 Praxair S.T. Technology、Oerlikon Metco、Bodycote、Surface Technology UK 和 H.C. Starck GmbH 的战略扩张和收购(例如欧瑞康收购 AMT AG)推动了增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2025

- 80