热塑性管道市场规模、份额和行业分析,按产品类型(增强热塑性管道 (RTP) 和热塑性复合管道 (TCP))、按聚合物类型(聚乙烯 (PE) 管道、聚氯乙烯 (PVC) 管道、聚丙烯管道 (PP)、聚偏二氟乙烯 (PVDF) 等)、按应用(石油和天然气、水和废水、采矿和疏浚以及公用事业和可再生能源)和区域预测,2026-2034

主要市场见解

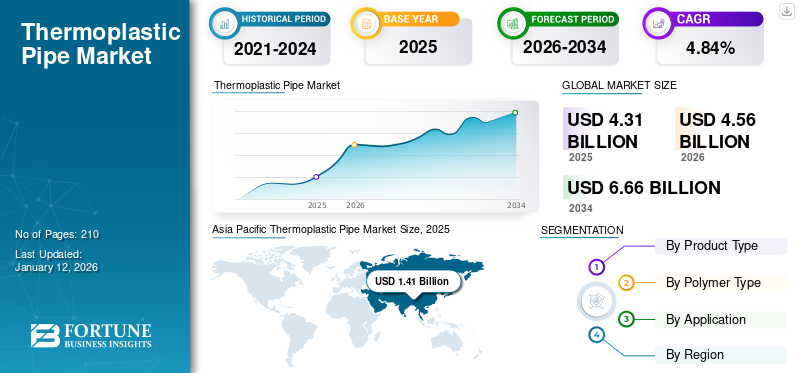

2025年全球热塑性管道市场规模为43.1亿美元。预计2026年将达到45.6亿美元,到2034年将达到66.6亿美元,预测期内复合年增长率为4.84%。亚太地区在热塑性管道市场占据主导地位,2025年市场份额为32.65%。

热塑性管道不会像钢或铁那样腐蚀,特别是在恶劣的环境(化学品、盐水和废水)中。这使它们成为石油和天然气的理想选择,市政供水和化学工业。它们比金属管道轻得多,使运输、搬运和安装更容易且更具成本效益,从而降低了劳动力和设备成本。

海上和深水石油和天然气勘探的增加促进了热塑性复合材料管道的使用。这些管道柔韧且耐腐蚀,非常适合出油管线和海底作业。

由于这些管道的使用寿命长(50-100 年),许多国家正在用这些管道替换老化的供水和下水道系统。不断增长的城市人口正在增加对供水和卫生管道的需求。 Baker Hughes、Georg Fischer 和 Sasol 凭借强大的产品组合、全球影响力以及对研发的持续投资,成为市场上的主要参与者。随着行业和政府越来越多地选择它们而不是钢铁和混凝土等传统材料,市场份额正在不断增长。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

陆上和海上生产活动的扩张推动了市场增长

热塑性管道具有多种潜在优势,因此其在陆上和海上生产活动中的使用量不断增加。其特性,如耐磨性和耐腐蚀性、高刚度以及与温度变化和应力变形相关的强度,使其在多种水下应用中非常有效。尽管钢铁被广泛应用于石油和天然气工业在制造业中,热塑性复合材料对于化学品注入管和立管等海上生产活动非常重要。

2023 年 8 月,Strohm 在南美 Liza 油田为埃克森美孚圭亚那的埃克森美孚公司成功安装并调试了首条深水/高压热塑性复合管道 (TCP) 跨接器。目前已投入运营。 Jumper 采用创新的碳纤维和聚酰胺12 组件制成,有助于水交替气体 (WAG) 注入。在进行海底登陆和泄漏测试后,它被埃克森美孚安装在超过 1,700 米的深度。

天然气输送需求的增加促进市场增长

增强管道对于将高性能材料与高强度增强材料相结合以创建可缠绕的高压管道系统至关重要。这种结构非常适合各种应用,主要是天然气分配。增强热塑性管道在集气、水处理和注水方面的主要用途产生了巨大的需求,进一步影响了全球市场的增长。增加使用此类管道进行天然气分配也可以在预测期内创造增长机会。

2025年2月,麦克德莫特成功完成了Kikeh海底气举项目的运输、安装和调试任务,该项目由PTTEP沙巴石油有限公司(PTTEP)于2024年初授予。该公司的吉隆坡(KL)团队在水深约1,400米的情况下按照加急时间表完成了这项任务。

市场限制

热塑性复合管的高成本阻碍了市场增长

采用聚乙烯 (PE) 和聚氯乙烯 (PVC) 等工程热塑性塑料等级开发的热塑性管道因其成本效益和出色的耐化学性特性而得到广泛使用。然而,由于成本较高,由聚醚醚酮 (PEEK) 组成的更高等级的热塑性塑料在密封件和电线中的应用有限。尽管这些管道具有良好的耐磨性、减少烟雾和有毒气体的排放以及低可燃性,但高昂的原材料和制造成本限制了它们的使用,进一步阻碍了热塑性管道市场的增长。

市场机会

深水和超深水石油和天然气勘探和生产活动的增加提供了增长机会

随着浅水储量的枯竭,深水和超深水油气勘探活动产量迅速增加。在石油天然气勘探和生产行业中,深水一般认为水深大于1000英尺,超深水则大于5000英尺。将流体穿过如此深的水域到达主水面对优秀的操作员来说是一个重大挑战。此外,深水和超深水中的温度和压力等级非常高。高压和水流还将管道拖过深水。

2021 年 1 月,贝克休斯推出了最新的陆上合成的柔性管道,旨在解决能源、石油、天然气和工业领域传统钢管道的腐蚀和费用问题。与资源密集的陆上钢管相比,这种灵活且轻质的增强热塑性管道(RTP)提供了更具成本效益和环保的选择,增强了流线和石油和天然气管道系统的基本框架。

市场挑战

限制市场增长的意识和专业知识有限

最终用户和安装人员的意识和技术专业知识有限,限制了市场的增长。许多行业,尤其是发展中地区的行业,仍然习惯于传统的管道材料,如钢、铜或混凝土。因此,尽管热塑性塑料具有耐腐蚀、柔韧性和轻质等优点,但他们对采用热塑性塑料仍犹豫不决。

此外,缺乏经过培训的专业人员来正确设计、处理和安装管道系统,会导致性能问题或项目延误,进一步阻碍潜在的采用者。这种知识差距还会影响采购阶段的决策,工程师或承包商会避免使用不熟悉的材料。

热塑性管道市场趋势

基础设施和城市化繁荣推动市场增长

城市化和基础设施发展的快速步伐,特别是在新兴经济体,极大地增加了对该产品的需求。随着城市的扩张和新住宅、商业和工业区的建设,对高效供水、污水、燃气分配和排水系统的需求不断增长,所有这些都严重依赖耐用且耐腐蚀的管道。

PVC、PE、PP等热塑性管道由于其耐腐蚀、重量轻、易于安装、维护成本低、使用寿命长等优点,比传统材料越来越受到青睐。

关税的影响

2025 年即将实施的塑料进口关税和石化原材料关税预计将增加开支,扰乱供应链,并要求塑料行业的制造商做出战略调整。

进口塑料树脂关税

美国许多制造商依赖进口聚乙烯,聚丙烯和聚氯乙烯以提高当地生产。最近实施的关税包括:

- 对从中国进口的塑料树脂征收10%的关税

- 对原产于中东的石化原料征收 15% 的关税。

因此,从国外获取原材料的企业将面临费用迅速上升,促使他们将重点放在国内采购或寻求其他供应商。

更高的生产成本和定价挑战

由于原材料成本上涨,生产商必须确定应对价格变化的方法。承担成本:这可能会减少利润,但有助于保持竞争力,并将成本转移给消费者。如果竞争对手提供更便宜的选择、寻求不同的供应商、从没有关税的地区采购材料或增加回收资源的使用,这可能会导致失去客户。

细分分析

按产品类型

高耐用性和耐腐蚀因素驾驶增强热塑性管段生长

根据产品类型,市场分为增强热塑性管道(RTP)和热塑性复合管道(TCP)。

增强热塑性管道 (RTP) 领域在市场上占据主导地位,到 2026 年将占据 59.91% 的市场份额,预计在预测期内将占据主导地位。这些管道比钢管更耐用、更耐腐蚀,可以轻松承受二氧化碳和 盐腐蚀。由于其独特的优点,例如更高的刚度重量比、更强的抗疲劳性和更好的耐腐蚀性,它们被广泛认为是传统金属海上管道的重要替代品。

2024 年 5 月,Westlake Corporation 旗下的 Westlake Pipe and Fittings 在其位于德克萨斯州威奇托福尔斯的生产设施中建立了一家新的分子取向聚氯乙烯 (PVCO) 管道工厂。这次扩建是西湖致力于该地区进步、创新和创造就业的一项值得注意的成就。

热塑性复合管 (TCP) 因其卓越的强度重量比、耐腐蚀性以及适合石油、天然气和海上作业等行业的高压应用而成为市场上的第二个主导领域。

按聚合物类型

多功能性和广泛的应用将推动聚乙烯领域的增长

根据聚合物类型,市场分为聚乙烯(PE)管、聚氯乙烯(PVC)管、聚丙烯管(PP)、聚偏二氟乙烯 (PVDF),以及其他。

预计到 2026 年,聚乙烯 (PE) 管道将以 39.92% 的份额主导市场,因为其交联结构提高了材料的韧性和耐温性。用于输送饮用水的聚乙烯管道可以安装在地下或地上。在这两种情况下,其安装都比传统材料(钢和铸铁)便宜得多,因为它需要更少的工作和特定设备。

聚氯乙烯 (PVC) 管可以轻松加工成刚性或柔性形式,使其适用于建筑、医疗、汽车和消费品等广泛用途。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

石油和天然气行业的大规模投资推动了细分市场的增长

根据应用,市场分为石油和天然气、水和废水、采矿和疏浚以及公用事业和可再生能源。

由于该行业投资大幅增加以及热塑性管道使用量的增加,到 2026 年,石油和天然气行业将占据 44.46% 的市场份额。对石油的需求不断增长正在推动市场增长。不断增长的天然气消耗量产生了安装热塑性管道的需求,这是天然气分配不可或缺的一部分。它导致全球市场石油和天然气应用领域的更快增长。

与金属管道相比,热塑性管道(例如 PVC、HDPE、CPVC)不会腐蚀或生锈。这使得它们成为供水和污水系统的理想选择,特别是在化学侵蚀性环境中。

水和废水处理是第二主导领域。由于基础设施的不断发展和对可持续水管理的日益重视,该领域正在不断增长。

热塑性管材市场区域前景

我们对五个主要地区的市场进行了区域研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Thermoplastic Pipe Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

水和废水以及石油和天然气的扩张推动亚太地区市场增长的行业

2025年,亚太地区市场规模为14.1亿美元,占全球市场的32.65%,预计到2026年将增长至15亿美元。 亚太地区是市场的主导区域。这些管道在水和废水、石油和天然气、公用事业和可再生能源以及建筑和基础设施等多个行业的广泛应用正在推动该市场的增长。此外,大多数亚太国家不断增长的发展活动和经济扩张将推动该地区的市场增长。日本市场预计到2026年将达到3.3亿美元,中国市场预计到2026年将达到5.9亿美元,印度市场预计到2026年将达到2.2亿美元。

石油和天然气需求的激增提高了对增强热塑性管道 (RTP) 的需求,因为石油、天然气和碳氢化合物运输(包括出油管、国内管道、运输管道和许多其他管道)需要特殊材料来承受极端温度。 RTP由高强度材料制成,具有化学兼容性和超低渗透性,因此是运输和分配化学品和精炼燃料的可靠解决方案,进一步推动亚太市场的增长。

中国

天然气生产需求持续增长促进中国市场增长

天然气生产需求的持续增长也将促进亚太地区的市场增长。例如,根据天然气出口国论坛的数据,该地区的天然气需求预计将增长78%,从2021年的9100亿立方米增加到2050年的16200亿立方米。2021年至2050年,中国将占亚太地区天然气使用量增长的48%。

需求天然气由于快速城市化、经济扩张、基础设施发展和煤改气,预计到 2050 年,中国的二氧化碳排放量将从 2021 年的 3600 亿立方米增至 7000 亿立方米。 2024 年 6 月,全球著名的管材挤出解决方案供应商 Rollepaal 很高兴地宣布与国际知名的 Welspun World 集团旗下的 Sintex 在印度开始特别合作。通过签署这项协议,Sintex 正准备利用 PVCO 产品已经认可的高度先进技术,进入印度 PVCO 管道生产的新阶段。

北美

对增强热塑性管道的需求不断增长,推动区域市场增长

2025年北美市场规模为11.8亿美元,占全球行业的27.38%,预计2026年将达到12.5亿美元,北美市场正在稳步增长。增强热塑性管道领域为区域发展做出贡献。使用热塑性管道可以消除与管道维护相关的额外服务成本,从而导致需求不断增加。此外,水和废水应用中对高温高压热塑性管道的需求不断增长,预计也将为该地区的市场增长创造有利可图的机会。预计到2026年美国市场将达到10.3亿美元。

2024 年 10 月,位于魁北克省的 Soleno Inc. 在纽约州萨拉托加泉市启动了其最初的制造工厂,在那里生产由回收的高密度聚乙烯制成的管道。其中包括采用先进螺旋缠绕管技术的直径达到 136 英寸的新产品系列。

我们。

石油和天然气产量的增加有助于美国市场的增长

由于石油和天然气、水管理和化学工业对耐腐蚀、轻质和经济高效的管道解决方案的需求不断增长,美国市场正在不断增长。

例如,根据美国能源信息署 (EIA) 的数据,2021 年天然气产量(干气)达到最高纪录,达到 34.15 万亿立方英尺 (Tcf) 或 935.7 亿立方英尺/天 (Bcf/天)。

欧洲

不断增长的海上应用将推动欧洲市场的增长

2025年欧洲市场规模为8.6亿美元,占全球市场份额的19.92%,预计到2026年将达到9.1亿美元。在欧洲的石油和天然气领域,热塑性复合材料正在成为钢铁的更好替代品。它们广泛应用于海上应用,例如化学注入管道和立管。其耐磨损、耐腐蚀、提高刚度以及响应温差和应力变形的强度等特性使其成为水下应用的理想选择。英国市场预计到2026年将达到1.6亿美元,而德国市场预计到2026年将达到2.1亿美元。

欧洲石油和天然气也为市场的增长做出了贡献。例如,根据欧盟统计局的统计,2020年欧盟能源结构包括34.5%的石油和石油产品、23.7%的天然气、17.4%的可再生能源、12.7%的核能和10.5%的固体化石燃料。

拉美

可再生能源发电推动拉丁美洲市场增长迅猛

2025年拉美市场价值为2.9亿美元,占全球收入的6.75%,预计2026年将达到3.1亿美元。拉美市场正在经历显着增长。随着天然燃料消耗的增加,石油和天然气行业正在帮助推动该市场的增长。由于无法满足需求,各国正在铺设管道系统从其他国家进口。据拉丁美洲经济委员会(ECLA)称,近年来墨西哥的天然气消费量不断增长,主要是由于其用于发电。此外,为了满足不断增长的需求,该国必须进口占该国总消费量的近70%。它们还用于提供电缆保护。

中东和非洲

石油和天然气行业的大量存在将增加中东和非洲的产品需求

2025年,中东非洲地区对全球市场的贡献率为13.30%,估值为5.7亿美元,预计2026年将达到6.1亿美元,预计中东非洲地区将出现温和增长。石油和天然气是该地区的主导产业,也是推动该地区市场发展的主要原因。增强热塑性管道耐腐蚀,比传统管道更耐用,有助于延长整个管道系统的使用寿命,而无需增加额外成本。此外,由于其灵活的特性,RTP 的可卷绕性减少了安装时间,并且需要更少的安装劳动力。所有这些因素都促进了中东和非洲地区市场的增长。

竞争格局

主要行业参与者

主要参与者专注于推出先进产品以获得市场优势

全球市场大多分散,行业内有主要参与者。 在全球范围内,贝克休斯正在主导市场。 2024 年 11 月,能源技术公司 Baker Hughes 宣布推出新的 PythonPipe 产品组合,该产品代表了增强热塑性管道 (RTP) 技术的最新进展,可加快安装速度、缩短初始生产时间并最大限度地减少生命周期排放。

主要热塑性管道公司名单分析

- 维纳伯格(奥地利)

- 贝克休斯(我们。)

- 先进排水系统公司(美国)

- 格奥尔格·费舍尔(瑞士)

- 国民油井华高 (NOV)(美国)

- 岩浆全球(英国)

- KWH集团(芬兰)

- 埃克森美孚(美国)

- 沙索(南非)

- 西布尔(俄罗斯)

- 奥博诺 (芬兰)

- 辛泰克(我们。)

- 托波洛(中国)

主要行业发展

- 2025年5月-Advanced Drainage Systems, Inc. 收购了 River Valley Pipe LLC,这是一家总部位于美国中西部的私营管道制造公司。此次收购是其战略重点的一部分,旨在通过收购伊利诺伊州和爱荷华州等重要农业州的核心雨水和农业排水市场来提高该公司的市场领先地位。

- 2025 年 3 月– Georg Fischer 在中国上海新国际博览中心举行的 SEMICON China 2025 上展示了半导体行业的关键流体处理解决方案。这些解决方案包括耐用的热塑性管道系统和规划、工程、支持和预制等服务。

- 2025 年 3 月,NOV 的海底生产系统 (SPS) 部门与巴西国家石油公司 (Petrobras) 签订了预商业协议 (ETEC),这代表着在推进用于高二氧化碳深水用途的柔性管道尖端解决方案方面取得的重大成就。

- 2023 年 11 月 –Magma Global 和 Element 续签了战略合作伙伴关系,以扩展 m-pipe 能力。目的是通过测试和验证,利用热塑性复合材料技术的进步,使系统适应新的操作环境,特别是针对能源领域。

- 2020年12月-沙特阿美公司和贝克休斯公司宣布成立 Novel,这是一家按 50/50 持股的合资企业 (JV),旨在生产和销售用于能源行业各种用途的各种非金属产品。 Novel 的新设施正在位于沙特阿拉伯东部省的萨勒曼国王能源公园 (SPARK) 建设中。

投资分析和机会

主要市场参与者正在积极投资于技术进步、产品创新和地域扩张等战略举措,以巩固其在市场中的地位。

- 2022年12月-Strohm是全球第一家也是主要的热塑性复合管材(TCP)生产商,获得1700万美元投资,完成了该公司15年历史上最大的一轮融资,使该公司在低碳能源领域走上了全球快速发展的轨道。

报告范围

全球热塑性管道市场报告提供了对市场的详细洞察,并重点关注提供热塑性管道的领先公司及其运营等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.84% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按聚合物类型

|

|

|

按应用

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 43.1 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.84%。

从应用来看,石油和天然气领域引领市场。

2025年亚太地区市场规模为14.1亿美元。

陆上和海上生产活动对热塑性管道的需求增加推动了市场的增长。

Wienerberger、Baker Hughes、KWH Group 等都是市场上的顶级参与者。

预计到2034年全球市场规模将达到66.6亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道