两相数据中心液浸冷却市场规模、份额和趋势分析,按组件(解决方案和服务)、按应用(高性能计算、边缘计算、人工智能、加密货币挖矿及其他(云游戏、OTT 平台))、按冷却液(矿物油、去离子水、氟碳基液体和合成液体)、按数据中心类型(中小型数据中心、大型数据中心)、截至用户(云服务提供商、托管数据中心提供商、ISP 和电信公司、企业)和 2026-2034 年区域预测

两相数据中心液浸冷却市场规模及未来展望

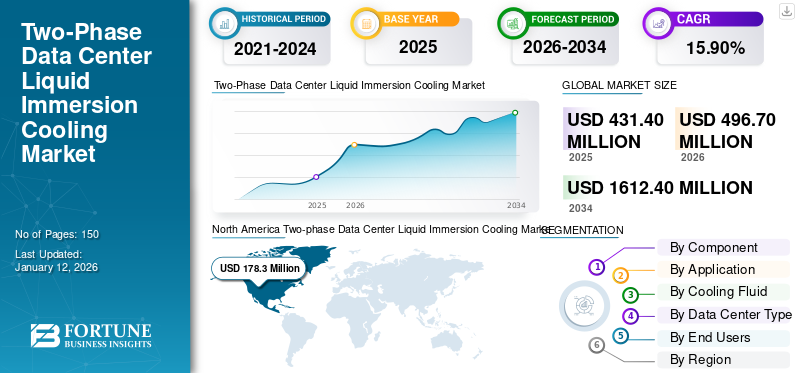

2025年,全球两相数据中心液浸冷却市场规模为4.314亿美元,预计将从2026年的4.967亿美元增长到2034年的16.124亿美元,预测期内复合年增长率为15.90%。 2025年,北美市场占据全球市场份额41.30%。

由于对计算能力的需求不断增加,全球对两相数据中心液浸冷却的需求不断增加,特别是随着云服务、边缘计算和各种新技术的兴起,引起了对增强数据中心处理性能和能源效率的极大关注,从而推动了对两相液浸冷却的需求 数据中心液浸冷却。液浸冷却比传统空气冷却技术具有更高的冷却效率,从而提高能源效率并降低运营费用。此外,数据中心和超大规模数据中心中图形处理单元的采用催生了液体冷却解决方案的采用,这对市场增长做出了积极贡献。

台达电子(Delta Power Solutions)、3M、技嘉科技有限公司、科慕公司(可选)和Green Revolution Cooling Inc.等主要参与者都致力于采用扩展,并将产品发布和产品开发作为支持小型和超大规模数据中心的关键发展业务策略。

疫情过后,由于数据消耗的增加以及升级和新数据中心基础设施开发投资的增加,市场对数据中心冷却解决方案的需求不断增长。此外,全球对数据中心的投资不断增加,对液体冷却解决方案的需求不断增长,推动了全球两相数据中心液浸冷却的需求。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

人工智能计算需求的增加刺激了有效冷却解决方案的需求

的影响 生成式人工智能数据中心液体冷却市场的影响深远且多方面,主要是由与人工智能工作负载相关的不断增长的计算需求推动的。随着组织采用人工智能技术,他们需要更强大的硬件来处理复杂的算法和大型数据集,从而导致数据中心运营和冷却要求发生重大变化。生成式人工智能应用程序,特别是那些利用先进 GPU 和专用处理器的应用程序,会比传统计算任务产生更多的热量。科技行业对可持续性的日益重视也影响了人工智能单相和两相冷却的实施。因此,组织努力通过高效的冷却解决方案减少碳足迹变得至关重要。

- 例如,2024 年 5 月,LiquidStack 宣布参与 Cisco Live,在思科可持续发展区内展示了其尖端的两相浸没式冷却技术。该公司将与思科合作,展示浸没式冷却如何提高光网络设备的效率,同时可持续地满足生成式人工智能日益增长的需求。

下载免费样品 了解更多关于本报告的信息。

两相数据中心液浸冷却市场趋势

对超大规模、云计算集成以及 5G 基础设施不断增长的需求推动了市场增长

在超大规模的快速扩张的推动下,数据中心正在经历显着增长 云计算以及5G基础设施的部署。这些趋势正在重塑数据中心行业,需要创新的冷却解决方案来满足日益增长的计算需求。支持 Amazon Web Services (AWS)、Microsoft Azure 和 Google Cloud 等云计算巨头的超大规模数据中心正在经历指数级增长。这些设施采用先进的冷却系统来处理人工智能、机器学习和大数据分析产生的高密度工作负载。这一趋势预示着两相数据中心液浸冷却技术的强劲未来,因为它们已成为现代数据中心基础设施的组成部分。

- 例如,情报服务提供商公司 Synergy Research Group 预计,到 2024 年,全球将有约 1,136 个超大规模数据中心,高于 2020 年的 734 个。

市场动态

市场驱动因素

对数据中心能源和成本效率的需求不断增长,推动了先进浸入式冷却解决方案的采用

随着数据中心不断扩展以满足以指数级数据增长为特征的数字世界的需求,传统的空气冷却系统已不足以管理高密度计算环境产生的热量。两相数据中心液浸冷却支持更高的服务器机架密度,这对于在房地产有限的城市数据中心环境中最大化空间至关重要。因此,组织可以降低运营成本并提高能源效率,使两相浸没式冷却因其紧凑的设计和高处理密度而成为理想的解决方案。所有这些进步都推动了预测期内两阶段数据中心液浸冷却市场的增长。

- 例如,2024 年 10 月,著名的液浸式冷却解决方案提供商 Submer 完成了一轮融资,以加速其可持续浸没式冷却技术的采用。迄今为止,该轮融资筹集了 5550 万美元,用于支持创新型知识产权驱动型企业(主要是北美地区)。

市场挑战

高初始资本投资和复杂的实施限制了市场增长

主要问题,包括两相数据中心液浸冷却系统的总拥有成本,已经遇到了重大挑战,这主要是由于初始总成本较高。过渡到两相冷却需要对现有数据中心基础设施进行重大改变,包括安装专用水箱和兼容的 IT 硬件。如果不进行大规模整修,许多设施就没有能力进行这些修改,这进一步增加了成本和复杂性。人们一直担心两相系统中使用的某些介电流体对环境的影响,这可能会影响行业内的法规遵从性和接受度。这种不确定性可能会阻碍对此类技术的投资。

市场机会

两相浸没式冷却的技术进步提高了数据中心的能源效率

与单相浸没式冷却相比,先进冷却液开发的最新进展进一步增强了两相数据中心液浸式冷却的有效性。人们正在探索诸如纳米颗粒注入流体之类的创新,以进一步提高导热性。这些增强功能有望降低泵和冷却系统的功耗,使浸入式冷却成为对数据中心运营商更具吸引力的选择。随着高性能计算需求的增长,可扩展性对于数据中心运营商变得至关重要。总之,两相数据中心液浸冷却技术进步带来的机遇是巨大的。通过利用提高的效率、创新的环保冷却液、可扩展性选项以及与可持续发展目标的一致性,该技术有望重新定义数据中心的热管理,从长远来看扩大两相数据中心液浸冷却市场份额。

- 例如,2024 年 5 月,Asperitas 推出了新的直接强制对流 (DFC) 浸没式冷却解决方案。该产品的第一款产品是 12U DFC 水箱,每 U 的冷却能力超过 3.6kW,每个插座超过 2000W。

细分分析

按组件

数据中心不断增长的人工智能工作负载推动了解决方案领域的扩展

按组成部分,市场分为解决方案和服务。

在组件方面,解决方案细分市场占据主导地位,在人工智能和大数据技术的日益普及的推动下呈指数级增长,这需要企业服务器。此外,数据中心和图形处理单元的采用超大规模数据中心创建了液体冷却解决方案的采用,这对该细分市场的增长做出了积极贡献。

预计到 2026 年,解决方案领域将占据 71.77% 的主导市场份额。

按申请

由于需要先进的热管理,对人工智能工作负载的爆炸性需求正在推动其采用

按应用,市场分为高性能计算(HPC)、边缘计算、人工智能(AI)、加密货币挖矿等(云游戏、OTT平台等)。

然而,人工智能 (AI) 领域预计将表现出最高的复合年增长率,这是由于人工智能工作负载的爆炸性需求推动的,这些工作负载会因日益密集的计算硬件而产生大量热量,从而需要浸入式冷却提供的先进热管理。人工智能基础设施的快速增长,加上加密货币挖矿的出现以及云游戏和“其他”类别中的 OTT 平台等应用程序不断变化的需求,共同强调了两相液浸式冷却作为高效、高密度数据中心热管理解决方案的广泛适用性和越来越多的采用。预计该细分市场在预测期内的复合年增长率为 17.13%。

在应用领域,高性能计算(HPC)领域占有最大的市场份额,因为其大量且长期的热负荷使其成为两相浸入式卓越冷却能力的主要候选者,这可以减少能源消耗

与风冷相比,能耗降低约50%。

预计到 2026 年,大型细分市场将占据 83.87% 的市场份额。

通过冷却液

超级计算中的有效冷却需求推动了氟碳流体需求

冷却液进一步分为矿物油、去离子水、氟碳基流体和合成流体。

市场上有各种各样的流体,每种流体都有独特的优点和缺点,影响采用。氟碳基流体由于其优异的热性能、高介电强度、化学稳定性以及在浸入式冷却应用中相对较长的使用历史,目前占据最大的市场份额,使其成为许多大规模部署的值得信赖的选择,尽管与某些替代品相比可能存在更高的成本和环境问题。

矿物油尽管其易燃性需要特定的安全措施,但它提供了一种具有良好性能的经济高效且安全的替代方案。去离子水提供卓越的热效率,但面临导电性、腐蚀性和复杂性方面的挑战。预计到 2026 年,碳氟化合物流体领域将占据 47.29% 的市场份额。

与此同时,在对提高性能、降低环境影响和更好的安全性的需求的推动下,在可持续发展关注和监管压力的推动下,合成流体领域预计在预测期内复合年增长率最高为 17.91%,为未来市场的显着增长奠定了基础。

按数据中心类型

增加对大型数据中心的投资以促进细分市场扩张

按数据中心类型划分,市场分为中小型数据中心和大型数据中心。

由于数据中心数量不断增加,包括全球范围内的小型和大型数据中心,大型数据中心仍然占据主导地位,这些数据中心需要更多的数据中心浸入式冷却装置来实现高效控制。大型数据中心对用于人工智能处理和功能的两相数据中心液浸冷却的需求激增,促进了市场的增长。预计到 2025 年,该细分市场将占据 84% 的市场份额。

预计中小型数据中心领域在预测期内的复合年增长率为 13.80%。

由最终用户

对计算基础设施不断增长的需求促进了云服务提供商 (CSP) 细分市场的扩张

按最终用户划分,市场分为云服务提供商 (CSP)、托管数据中心提供商、ISP 和电信公司以及企业。

云服务提供商 (CSP) 是主要的最终用户,他们对计算能力、云服务、边缘计算和各种新技术的需求不断增长。它引起了人们对提高数据中心处理性能和能源效率的极大关注,从而推动了两相数据中心液浸冷却的增长。此外,现有数据中心基础设施的扩展和升级对托管数据中心提供商、ISP 和电信公司以及企业的冷却解决方案产生了巨大的需求。

预计到 2025 年,托管数据中心细分市场将占据 28% 的市场份额。

预计企业细分市场在预测期内的复合年增长率为 10.76%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

两相数据中心液浸冷却市场区域展望

北美

2025年北美市场规模达到1.783亿美元,占市场总收入的41.30%,预计2026年将达到2.032亿美元。北美包括美国和加拿大。此外,IT和电信行业、5G行业和云服务提供商支出的增长以及北美数据中心高能源供应需求的不断增长,创造了对更多液体冷却解决方案的充足需求,这将逐步扩大两相数据中心液浸冷却市场规模。 2023年该地区市场规模为1.376亿美元。

North America Two-phase Data Center Liquid Immersion Cooling Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

由于北美数据中心对高能源供应的需求不断增长,美国仍然是北美的主导国家,这创造了对更多液体冷却解决方案的需求并推动了市场增长。此外,到 2024 年,北美人工智能 (AI) 的采用率将增长 71%,而 2023 年为 65%,这促进了加拿大两阶段数据中心液浸冷却的增长。 2026年美国市场规模预计为1.829亿美元。

南美洲

北美市场的增长归因于巴西、阿根廷和智利等国家的高电力成本和能源效率需求。数据中心运营商正在推动更高效的冷却技术,例如两相液浸式冷却解决方案。

欧洲

2025年欧洲为全球市场贡献了约1.221亿美元,占28.30%份额,预计2026年将达到1.403亿美元。

由于小型和超大规模数据中心越来越多地采用两相液体冷却解决方案,欧洲正在经历逐步增长,因为与传统空气冷却解决方案相比,两相液体冷却解决方案的能效高达 95%,这使其作为减少电力使用的数据中心应用具有吸引力。到 2026 年,英国的市场价值预计将达到 3510 万美元。另一方面,德国预计到 2025 年将达到 2640 万美元,法国可能达到 1601 万美元。

中东和非洲

中东和非洲在全球市场中保持着强劲的地位,2025年达到1960万美元,占4.50%的份额,由于数据中心和云服务器工厂扩建的大量投资,预计2026年将达到2160万美元,这增加了对可持续冷却解决方案的需求,迎合了市场的增长。海湾合作委员会、土耳其、北非和南非正在投资数字基础设施并扩大数据中心应用,这增加了对可持续冷却解决方案的需求并推动了市场的增长。预计 2025 年海湾合作委员会市场规模将达到 848 万美元。

亚太地区

2025年,亚太市场规模为1.01亿美元,占全球需求的23.40%,预计到2026年将增长至1.203亿美元,原因是印度、日本和中国的数据中心应用中越来越多地采用人工智能、机器学习和5G基础设施实践,这增加了对高效液体冷却解决方案的需求并推动了市场增长。此外,中国、日本和印度政府对5G基础设施和数据中心基础设施建设的投资创造了对液体冷却解决方案的需求,从而促进了市场增长。预计2026年中国市场价值将达到4490万美元。

另一方面,到 2026 年,印度预计将达到 2370 万美元,日本可能达到 1570 万美元。

拉美

2025年拉丁美洲市场规模为1030万美元,占全球行业的2.50%,预计2026年将达到1130万美元。

竞争格局

主要行业参与者

最终用户关注产品创新以扩大制造商的市场份额

台达电子(Delta Power Solutions)、3M、技嘉科技(Giga-Byte Technology Co Ltd)、科慕公司(可选)、Green Revolution Cooling Inc.等主要厂商均将扩张和收购作为加剧市场竞争的关键战略举措。此外,两阶段数据中心液浸冷却制造商将产品发布和产品开发作为支持小型和超大规模数据中心的关键发展业务策略。

- 例如,2024 年 4 月,Accelius 推出了 NeuCool 解决方案,该解决方案采用获得专利的两相直接芯片冷却系统,每个服务器芯片的功率能够超过 1500 W。该技术旨在满足人工智能数据中心和高性能芯片驱动的未来性能需求。

两相数据中心液浸冷却市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

3M、Giga-Byte Technology Co Ltd、LiquidStack Holding NV、Chemours Company 和 Vertiv Holdings Co. 是市场上最大的参与者。全球两相数据中心液浸冷却市场整合,前五名厂商占据约36-38%的市场份额。

主要两相数据中心液浸冷却公司名单简介:

- 博伊德(美国)

- 台达电子有限公司(台湾)

- 技嘉科技有限公司(台湾)

- 绿色革命冷却公司(美国)

- LiquidStack 控股有限公司(我们。)

- 三菱重工集团(日本)

- 3M(美国)

- 科慕公司(美国)

- 维谛技术控股有限公司(我们。)

- 纬颖科技 (中国台湾地区)

- CoolIt 系统(加拿大)

- Iceotope 技术(英国)

- DUG科技(澳大利亚)

- 安富利公司(美国)

- 潜水器技术(西班牙)

- 盟军控制(美国)

- 阿斯佩里塔斯(荷兰)

- 成都威斯特(中国)

- Engenuity Technologies(澳大利亚)

- DCX 液体冷却公司(波兰)

主要行业发展:

- 2025 年 2 月: Vertiv 推出了 Vertiv 液体冷却服务,旨在帮助客户优化系统可用性、提高运营效率并解决先进液体冷却系统日益复杂的问题。

- 2024 年 11 月:Vertiv 与 Compass 合作开发了一种尖端的冷却解决方案,能够在液体冷却和空气冷却之间切换,以满足高密度计算的要求。该公司将生产 Vertiv CoolPhase Flex 系统,该系统结合了基于制冷剂的空气冷却和液体冷却功能。首批设备预计于 2025 年第一季度安装在 Compass 站点。

- 2024 年 11 月:CoolIT Systems 宣布将在 2024 年超级计算大会(SC24)上展示其最新的 AI 冷却创新技术。该公司重点介绍了两种关键的液体冷却方法:单相冷却(使用水或保持液态的水-乙二醇混合物)和两相冷却(制冷剂在液相和气相之间交替)。

- 2024 年 7 月:Iceotope 宣布开设 Iceotope 实验室,这是其第一个专注于液体冷却研究和测试的专用设施,位于其谢菲尔德总部。该实验室包括一个采用液体冷却的功能齐全的小型数据中心,以及气候控制测试室和指定空间,用于对 CPU、GPU、机架和歧管等组件进行热、机械和电子评估。

- 2024 年 5 月:施耐德电气加入 NVIDIA 合作伙伴网络 (NPN),贡献其在高密度数据中心电源和冷却基础设施方面的专业知识,支持加速计算和 AI 工作负载的日益普及。与此同时,Vertiv 推出了 Vertiv 360AI,这是一系列全面的高密度数据中心解决方案,旨在满足 AI 工作负载不断增长的电源和冷却需求,提供集成电源、冷却、机柜、生命周期服务和数字管理。

投资分析和机会

越来越多地采用先进的冷却解决方案,特别是两相液浸式冷却,吸引了巨大的投资兴趣。资金的激增反映出人们越来越认识到该技术在解决高密度计算环境中的关键挑战、提供大量节能和卓越的热管理方面的潜力。因此,许多公司正在筹集资金来支持其创新冷却技术、扩大制造能力并加速市场渗透,这标志着强劲的增长轨迹并在该行业创造了大量机会。

- 2024 年 10 月:Submer 完成了一轮融资,以加速其可持续浸入式冷却技术的采用。迄今为止,该轮融资筹集了 5550 万美元,用于支持创新型知识产权驱动型企业(主要是北美地区)。

- 2024 年 9 月:LiquidStack Holding 从 Tiger Global Management 获得 2000 万美元新融资。该公司打算利用这笔投资来提高其制造能力,增强其直接芯片和浸入式冷却产品范围,并加强其商业和研发活动。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、组件类型、冷却液、最终用户和产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为15.90% |

|

单元 |

价值(百万美元) |

|

分割 |

按组件

按申请

通过冷却液

按数据中心类型

由最终用户

按地区

|

|

报告中介绍的主要市场参与者 |

Boyd(美国)、Delta Electronics, Inc.(台湾)、GIGA-BYTE Technology Co., Ltd.(台湾)、Green Revolution Cooling Inc.(美国)、LiquidStack Holding B.V.(美国)、三菱重工集团(日本)、3M(美国)、The Chemours Company(美国)、Vertiv Holdings Co.(美国)和纬颖科技 (中国台湾地区) |

常见问题

预计到 2034 年,市场规模将达到 16.124 亿美元。

2025 年,市场价值为 4.314 亿美元。

预计该市场在预测期内将以 15.90% 的复合年增长率增长。

云服务提供商 (CSP) 细分市场处于领先地位。

对数据中心能源和成本效率日益增长的需求推动了先进浸入式冷却解决方案的采用。

Boyd、Delta Electronics, Inc.、GIGA-BYTE Technology Co., Ltd.、Green Revolution Cooling Inc.、LiquidStack Holding B.V.、三菱重工集团、3M、科慕公司、Vertiv Holdings Co.和Wiwynn Corporation是市场上的顶级参与者。

预计北美将占据最高的市场份额。

从应用来看,人工智能预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道