美国人工智能市场规模、份额和行业分析,按组成部分(硬件、软件和服务)、按部署(本地和云)、按企业类型(大型、中小型企业)、按技术(机器学习、NLP、计算机视觉、机器人与自动化和专家系统)、按功能(人力资源、营销和销售、产品/服务部署、服务运营、风险和供应链管理)、按行业(医疗保健、汽车、BFSI、零售、制造业、农业、政府、IT 与电信、能源与公用事业、教育)以及区域预测,2025-2032 年

主要市场见解

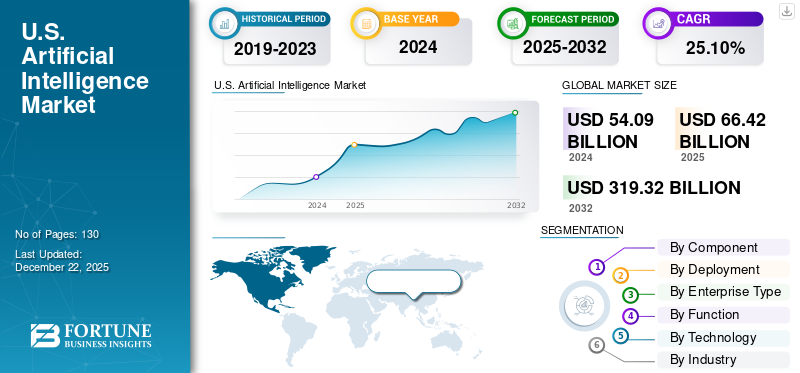

2024年美国人工智能市场规模为540.9亿美元。预计该市场将从2025年的664.2亿美元增长到2032年的3193.2亿美元,预测期内复合年增长率为25.10%。

到 2025 年,由于前所未有的创新水平、风险投资家的持续活动以及数字基础设施开发方面的进展,美国已将自己重塑为人工智能领域的全球领导者。人工智能已经从纯粹的实验阶段发展到大规模、详细的部署,几乎触及美国的每个行业:医疗保健、金融、国防和能源。联邦政策在支持性环境中继续发展。联邦政府没有干预,而是通过放松管制、基础设施投资或公私合作伙伴关系来支持人工智能的进步。

下载免费样品 了解更多关于本报告的信息。

生成式人工智能的影响

生成性人工智能该行业在确定美国人工智能市场的方向方面发挥着关键作用。该技术生成文本、图像、代码和其他内容的能力正在推动多个行业的创新。它使组织能够优化其运营、提高客户参与度并开发数字产品。例如,

- 根据劳动力项目,2024 年 8 月,近 40% 18 至 64 岁的美国成年人使用生成式人工智能; 28% 的就业受访者在工作中使用它,大约九分之一的员工将其融入日常生活中。

这一演变还加速了对人工智能基础设施和工具的投资,特别是技术巨头的投资。此外,随着对人工智能素养的需求以及致力于培训和监督的新职位的出现,生成式人工智能也正在推动劳动力趋势。

互惠关税的影响

互惠关税既可以支持也可以阻碍美国人工智能产业。关税可以保护国内硬件生产,但也会提高 GPU 和先进芯片等进口产品的价格。

- 例如,假设由于美国制造商面临互惠关税,美国对台湾的人工智能芯片征收关税。在这种情况下,构建人工智能模型的美国公司可能会看到价格上涨和项目延迟。

这可能会阻碍创新,尤其是初创企业的创新,并降低美国在全球人工智能竞赛中的竞争力。从长远来看,这些关税可能会改变对人工智能发展至关重要的供应链。

美国人工智能市场趋势

积极的联邦人工智能政策和放松管制将成为市场增长的关键驱动力

美国联邦政府已将人工智能确定为未来经济增长和国家安全的市场定义引擎。为了促进和加速人工智能创新,政府宣布了一项人工智能行动计划,其重点是消除监管负担并加快人工智能相关基础设施项目的审批流程。例如,

- 白宫的人工智能行动计划(2025 年 7 月)概述了三大支柱:通过放宽监管和扩大人工智能资源的获取来加速创新,建设具有更强能源、劳动力和网络安全能力的基础设施,以及通过出口美国人工智能系统和制定国际标准来引领全球。

更准确地说,该计划优先考虑加快许可和安全指南,并将加快人工智能技术在各个领域的部署。

要点· 2032年美国人工智能市场预计价值3193.2亿美元。 · 按组件细分,2024 年软件约占美国人工智能市场的 50.2%。 · 在按部署细分中,预计云在预测期内将以 26.6% 的复合年增长率增长。 · 在企业类型细分中,2024年大型企业约占市场的64.2%。 · 在按功能细分中,预测期内风险预计将以 27.4% 的复合年增长率增长。 · 在技术领域,2024 年机器学习约占市场的 36.5%。 · 在细分行业中,医疗保健预计在预测期内复合年增长率为 32.6%。 |

美国人工智能增长因素

增加人工智能在消费应用中的使用以促进市场增长

人工智能现已成为正常消费者旅程的标准功能,并促进便利性和个性化体验。人工智能功能现已成为我们所渴望的技术体验的内在特征,包括自然语言语音助手、推荐引擎、用于设备安全的面部识别、家庭自动化和支持人工智能的相机。

随着消费者越来越习惯使用这些技术进行交互,对智能、响应灵敏和流畅体验的期望也随之上升,从而导致美国人工智能市场的增长。 例如,

- 根据 Shopify 的数据,69% 的美国家庭至少拥有一台智能设备。

美国人工智能市场限制

可靠性和可扩展性挑战阻碍了市场增长

企业现在更加依赖人工智能工具来提高生产力和管理运营。但许多组织在这些工具扩展时的一致性可靠性方面遇到了一些挑战。已知的可靠性问题包括机器停机和操作挑战,导致员工无法充分利用机器的潜力来完成复杂的持续任务。例如,

- HR Drive 表示,对 1000 多名高管进行的调查显示,95% 的高管已投资人工智能,但只有 14% 的高管调整了劳动力、技术和增长战略。此外,45% 的首席执行官表示,大多数员工抵制或公开敌视人工智能的采用。

美国人工智能市场细分分析

按组件

根据组件,市场分为硬件、软件和服务。

软件领域拥有美国最大的人工智能市场份额。采用人工智能工具和服务,例如机器学习平台、NLP 和计算机视觉平台推动了增长。由于对人工智能即服务和云集成的需求不断增长,以及各行业对可定制企业解决方案的兴趣日益浓厚,该细分市场的价值得到提升。

随着对 GPU 和 TPU 等 AI 芯片的需求不断增长、数据中心基础设施不断增长,以及对支持先进 AI 模型的高性能计算的需求不断增加,硬件领域预计将以最高的复合年增长率增长,推动其增长。

按部署

根据部署,市场分为本地和云。

基于云的部署在美国人工智能市场占据主导地位,预计未来几年将保持最高增长率。它提供的高度优化,以及较低的前期资本成本和大规模人工智能工作负载,也有助于基于云的部署的增长。总体而言,无论规模大小,云都会吸引企业。它们还将使企业能够轻松访问预先训练的模型、开发人员 API 以及可扩展的基础设施,从而消除规划和执行的需要。随着主要科技公司对云-人工智能集成的持续投资,该细分市场将继续处于市场扩张的前沿。例如

- 在2025 年 6 月,亚马逊计划在宾夕法尼亚州投资至少 200 亿美元,扩大其人工智能和云计算基础设施,创造 1,250 个新的高技能工作岗位,并为 AWS 中的数千个工作岗位提供支持数据中心供应链。

按企业类型

根据企业类型,市场分为大型企业和中小企业。

大型企业因其投资先进技术和大规模集成人工智能的能力而继续引领美国人工智能市场。他们专注于数据驱动的决策、运营效率和创新,这使他们在跨复杂系统和高影响力用例部署人工智能方面拥有强大的优势。

中小型企业正在兴起,因为它们能够投资先进技术,并且在集成人工智能解决方案方面面临的困难更小,规模较小的组织甚至无法想象。大型组织优先考虑数据驱动的决策、运营效率和创新,使他们能够在具有高影响力的用例中跨复杂系统部署人工智能。

按功能分类

根据功能,市场分为人力资源、营销和销售、产品/服务部署、服务运营、风险、供应链管理,以及其他。

在美国人工智能市场中,由于人工智能实施、咨询和维护的需求不断增长,服务功能占据了最大的份额。企业正在向人工智能服务公司寻求专业服务、系统优化,并持续改进其人工智能模型。现在,服务也是许多不同行业的组织采用和部署人工智能的一个重要方面。例如,

- 在2025 年 4 月,凯捷扩大了与 Google Cloud 的合作伙伴关系,利用代理 AI 增强客户体验 (CX)。此次合作将为电信、零售和金融服务等行业创建人工智能解决方案,以改善客户互动并提高生产力。

风险职能部门预计将经历最高的增长率,因为组织专注于采用人工智能驱动的工具和流程来处理网络威胁、财务欺诈、监管合规等新出现的风险。组织面临的新挑战越来越多,因此能够主动缓解问题的相关人工智能解决方案在面对未解决的问题时越来越受到关注,从而推动该细分市场的增长。

按技术

基于技术,市场分为机器学习、自然语言处理,计算机视觉、机器人技术和自动化以及专家系统。

机器学习 (ML) 将占据整个市场的最大份额,并且由于其在多个行业的相对较快的采用,预计将以最高的复合年增长率增长。作为从大数据集中提取有用见解并改进各种流程的主要技术,机器学习将成为基于人工智能的解决方案的基础,不仅在金融和医疗保健领域,而且在零售等领域。

按行业分类

根据行业,市场分为医疗保健、汽车、零售、BFSI、制造业、农业、政府和公共部门、IT 和电信、能源和公用事业以及教育。

BFSI 行业在美国人工智能市场中占有最大份额,这主要是由于其广泛使用人工智能来执行欺诈检测、客户服务自动化和数据驱动决策等任务。随着对效率、准确性和风险管理的需求不断增长,金融机构正在大力投资人工智能,以增强运营工作流程并提供个性化的客户体验。

与此同时,医疗保健行业预计将在人工智能采用方面实现最高增长。人工智能技术,包括诊断工具、预测分析和个性化治疗,正在日益改变医疗保健运营。例如,

- 在2025 年 5 月,Oracle、克利夫兰诊所和 G42 合作创建了一个由人工智能驱动的全球医疗保健平台。该倡议旨在通过人工智能加强患者护理、精准医疗和公共卫生管理,数据分析、智能临床应用

美国人工智能市场重点企业名单

通过推动创新、企业采用和全球竞争力的先驱公司的努力,美国人工智能市场不断发展。 IBM 正在通过强大的框架推进人工智能治理和值得信赖的人工智能,帮助企业大规模实施道德且可解释的系统。

NVIDIA 始终处于人工智能基础设施的前沿,利用其高性能 GPU 和专用计算平台为高级模型的训练和部署提供支持。 DataRobot 正在为企业实现端到端人工智能自动化,提供简化各行业模型开发、部署和监控的工具。

微软公司正在将人工智能深度整合到其产品生态系统中,特别是通过Azure和Copilot,同时还支持基础研究和企业基于云的人工智能服务。这些公司共同反映了美国市场对可扩展解决方案、负责任的创新以及在基础技术和现实人工智能应用方面的领先地位的重视。

美国主要人工智能公司名单简介

- IBM公司(我们。)

- 英伟达公司(我们。)

- 数据机器人公司(我们。)

- 微软公司(美国)

- 谷歌有限责任公司(美国)

- 亚马逊(我们。)

- 蓝河科技公司(美国)

- OpenAI 公司(美国)

- 规模人工智能(美国)

- 阿吉拉科技(美国)

- AIBrain(美国)

- Clarifai Inc.(美国)

主要行业发展

2025 年 8 月:谷歌宣布到 2026 年将在弗吉尼亚州追加投资 90 亿美元,以扩大其云和人工智能基础设施,强化其对美国人工智能发展的承诺。此举凸显了在全球竞争日益激烈的情况下,人工智能领域持续进行的大规模科技投资。

2025 年 1 月:埃森哲宣布收购 CyberCX,以增强其在美国的网络安全。重点关注人工智能驱动的安全平台。此次收购将埃森哲先进的人工智能能力与 CyberCX 的区域专业知识相结合,帮助客户在日益依赖人工智能的世界中增强抵御不断变化的网络威胁的能力。

报告范围

该市场报告深入概述了高度先进和不断发展的格局,重点介绍了主要行业参与者的关键技术突破、融资模式和战略举措。它研究了人工智能在医疗保健、国防、金融和制造等领域的广泛整合,并越来越关注生成式人工智能应用、可扩展的基础设施和道德部署。该报告还探讨了领先的科技公司、顶级研究机构和充满活力的创业生态系统在塑造创新方面的作用。此外,它还分析了联邦政策发展、劳动力准备情况和跨部门合作伙伴关系,这些都加强了美国作为人工智能领导和商业化全球中心的地位。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为25.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件 · 硬件 · 处理器(GPU、FPGA、ASIC 和 CPU) · 记忆系统 · 存储设备 · 软件 · 服务 · 人工智能战略咨询/咨询服务 · 系统集成与部署 · AI模型开发 · 流程自动化和优化 · 人工智能培训 · 人工智能驱动的客户体验 · 支持与维护 |

|

按部署 · 本地部署 · 云 · 公共云 · 私有云 · 混合云 |

|

|

按企业类型 · 大型企业 · 中小企业 (SME) |

|

|

按技术 · 机器学习 · 监督学习 · 无监督学习 · 强化学习 · 自然语言处理 (NLP) · 语音识别 · 文本分析 · 语言翻译 · 计算机视觉 · 图像识别 · 物体检测 · 机器人与自动化 · 专家系统 · 基于规则的专家系统 · 基于知识的系统 |

|

|

按功能分类 · 人力资源 · 营销与销售 · 产品/服务部署 · 服务运营 · 风险 · 供应链管理 · 其他(战略和公司财务) |

|

|

按行业分类 · 卫生保健 · 诊断人工智能 · 临床人工智能 · 医院管理系统 · 汽车 · 自动驾驶汽车 · 移动即服务中的人工智能 · BFSI · 欺诈检测 · 风险管理 · 算法交易 · 零售 · 客户分析 · 人工智能驱动的营销和销售 · 供应链自动化 · 制造业 · 预测性维护 · 人工智能驱动的机器人和自动化 · 农业 · 智慧农业 · 产量监控和优化 · 农作物病害检测 · 政府和公共部门 · 智慧城市举措 · 执法人工智能 · 灾害管理 · IT 与电信 · 网络优化 · 人工智能聊天机器人 · 智能呼叫路由 · 能源与公用事业 · 网格管理 · 人工智能在可再生能源管理中的应用 · 教育 · 自适应学习平台 · 人工智能辅助学习工具 |

常见问题

《财富商业洞察》称,2024 年美国人工智能市场价值 540.9 亿美元。

预计 2025 年至 2032 年预测期内,市场复合年增长率为 25.10%。

从行业来看,BFSI 行业将引领市场。

IBM、微软、谷歌和英伟达是该市场的领先厂商。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 130

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。