通过程序类型(膝盖,臀部和肩膀),最终用户(医院和门诊手术中心),按地区(东北,中西部,中西部,南部和西部)和区域预测,2025-2032,美国联合隔离系统的市场规模,股份和行业分析(膝盖,臀部和肩膀),划分

主要市场见解

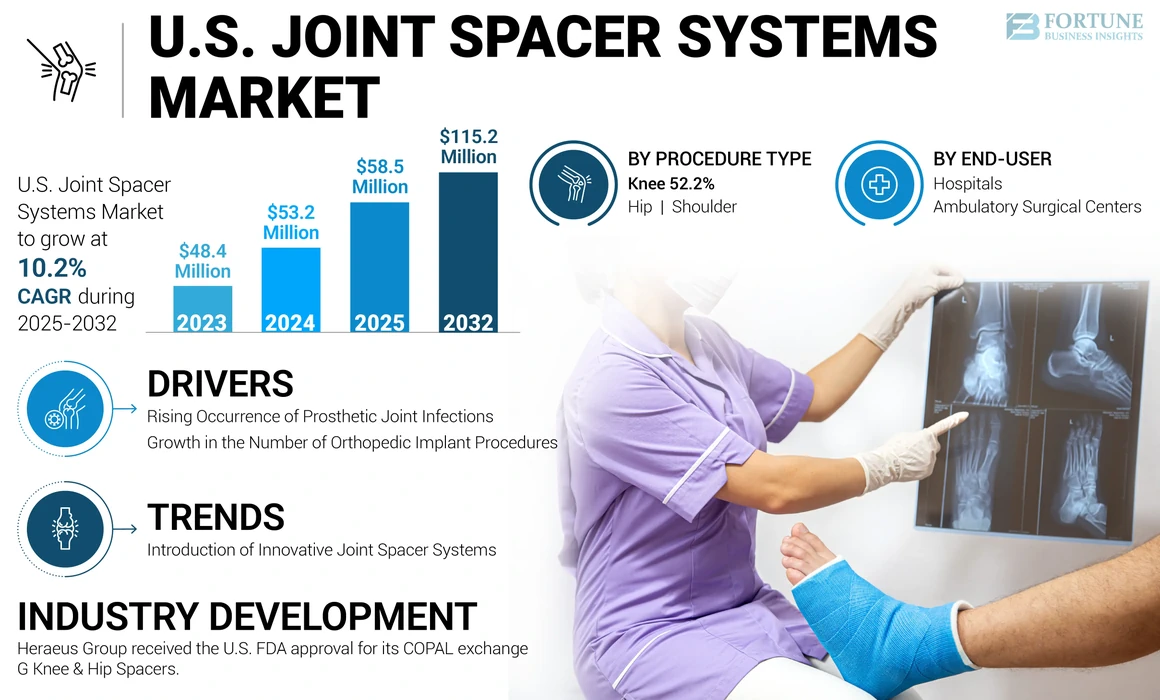

2024年,美国联合间隔系统市场规模的价值为5320万美元。预计该市场将从2025年的5850万美元增长到2032年的1.152亿美元,在预测期内的复合年增长率为10.2%。

关节间隔系统由注入注入抗生素,这些尺寸有各种尺寸,由骨水泥组成。这些设备促进了临时关节迁移率维护,从而提高了功能和增强的患者满意度。

这些抗生素关节间隔剂是临时的关节内装置,主要旨在通过持续的,局部的抗生素释放来控制主要的临床后成形术和骨感染,同时还确保了足够的关节功能。这些间隔者在旨在通过两阶段修订方法来解决假体关节感染(PJI)的手术程序中起着至关重要的作用。

美国市场的扩张是由假体联合感染案件的增加以及全国骨科植入程序的越来越多的驱动。此外,市场参与者专注于推出创新产品,预计这将在整个预测期内进一步推动市场增长。

1920年,COVID-19大流行对2020年的关节间隔系统市场产生了不利影响,这是由于接受手术(例如关节置换术)的患者人数减少。由于健康问题而导致的骨科手术的推迟降低了住院人数,并且对调节骨科实践的医疗保健协会的严格准则是导致两阶段修订下降的因素。

然而,由于对不同国家 /地区政府对政府施加的法规的放松,患者的患者数量开始增加,直到2021年。因此,在2021年,对预先建立的间隔系统的需求受到服务恢复的积极影响。

美国联合间隔系统市场趋势

引入创新的关节间隔系统

与这些产品相关的各种优势增加了美国市场上的联合间隔产品的需求。例如,它提供了高度有效的活性范围,可与约90%的临床相关细菌提供大幅度降低的活动手术部位感染在原发性置换术风险较高的患者中。

在2015年之前,Tecres S.P.A.是在市场上运营的唯一公司,其产品是通过Extercech,Inc。在美国发行的。但是,在2015年之后,这些系统的推出显着提高,这在过去几年中显着提高了市场的增长。

假体联合感染的发生率不断增长,以及越来越多的骨科植入,促使市场参与者优先考虑开发和引入预先形成的关节间隔物,旨在增强对假体联合感染的治疗。

- 例如,2019年11月,Osteoremedies LLC在2019年美国髋关节和膝盖外科医生协会(AAHKS)会议上揭示了补救措施的膝盖垫片,用于商业释放。

此外,预计实施新型制造方法,例如定制的3D打印以及预先形成的关节垫片以增强患者的预后,可以推动采用技术先进的骨科植入物。

下载免费样品 了解更多关于本报告的信息。

美国联合间隔系统市场增长因素

假体关节感染的发生率增加以驱动关节间隔系统的需求

近年来,随着这些程序数量的增加,髋关节,膝盖和肩膀的骨科植入程序一直在增加,预计全国近地周期关节感染的数量会增加。

- 例如,根据美国国家生物技术中心信息在2023年10月提供的数据,假体联合感染的发生率通常从共同关节置换术病例的1.0%到2.0%不等。它可以在最初的临床置换手术后的4周到2年的任何时间发生。

- 同样,正如美国国家生物技术信息中心在2019年3月的一项研究中报道的那样,髋关节和肩部置换术的假肢关节感染发病率通常在0.5%至1.0%之间,替换膝关节置换率为0.5%至2.0%。

在美国,修订的两个阶段是治疗PJI的标准程序,近年来,随着假体联合感染病例的增加,该程序已增加。因此,由于越来越多的两阶段修订程序,对关节间隔者的需求预计会在预测期内上升。

此外,市场参与者正在优先引入创新产品,这将在整个研究期间增强对这些系统的需求。

因此,预计美国联合间隔系统市场的增长将由公司的越来越重点引入联合垫片的引入以及假体联合感染的越来越多。

骨科植入程序的数量增长以促进市场增长

推动对骨科植入物在美国,PJI的发生率迅速增加,而PJI的发生率也增加了对美国治疗联合垫片的需求,这也随着植入数量的增加而增加。

- 例如,美国骨科医生学院的研究预计,到2030年,美国在美国实施的膝关节置换术将有128万个膝关节置换和635,000个总髋关节置换程序,预计这些间隔系统的需求将在预测期内增加,这是由于膝盖和髋关节植入率上升的结果。

此外,通过公司的越来越重视为预成型的关节间隔者开发先进的技术,可以改善技术先进的骨科植入物的采用,以提高更好的患者结果。此外,由于与患者植入后植入后的不良反应较少,植入物用于骨科手术的采用增加了。

此外,衰老人群的增加,与关节相关问题的患病率更高,例如骨关节炎,类风湿关节炎和其他关节疾病,是负责对这些关节间隔系统需求不断增长的因素之一。

- 例如,根据美国风湿病学院在2024年2月提供的数据,大约790,000个膝盖置换和544,000髋关节置换随着人口年龄的增长,美国每年每年进行该数字的增加。

因此,预计美国联合间隔者市场的增长将由高级间隔技术以及越来越多的假体联合感染驱动。

限制因素

替代方案的存在和预先形成的间隔系统的不利影响可能会限制市场的增长

预计市场的增长将受到各种因素的限制,包括替代方案的存在,例如外科医生制造的垫片以及与预成型间隔系统相关的副作用。

与外科医生制造的垫片相比,预先形成的关节垫片是新推出的产品,该产品用于两阶段的修订节关节置换术。此外,基于外科医生在整个美国具有更好的可访问性,并且在移动性,疼痛,骨丢失,成功或再感染率而不是预先形成的间隔者方面具有相当大的好处。预计基于外科医生的间隔者的这些优势将限制在美国市场中预先形成的间隔系统的采用。

此外,与间隔系统相关的并发症有几种并发症,这限制了它们在关节置换程序中的采用。

- 例如,根据MDPI在2023年8月提供的数据,与间隔相关的并发症,例如间隔脱位,髋臼组件脱位,肢体骨膜骨折,假体脱位,股成分松动和需要重新手术的血肿。

此外,对预先形成的关节间隔者的未来需求可能会受到几种不利影响,包括抗生素剂量/洗脱,对抗生素类型的限制,尺寸有限,脱位率增加以及与外科医生制造的间隔者相比的成本较高。

因此,在预测期内,有望限制预先形成的联合垫片的更好替代方案和缺点。

美国联合间隔系统市场细分分析

通过程序类型分析

由于植入程序中假体关节感染的发生率的增长,膝关节LED LED

根据程序类型,美国联合间隔系统市场被隔离为膝盖,臀部和肩膀。

膝盖细分市场占2024年美国联合间隔系统市场份额的最大部分,并预计在整个预测期内将记录显着增长。该细分市场的增长主要是由于假体关节感染的发生率不断增长膝盖更换美国各地的程序

此外,推动分段生长的某些因素是可用于膝盖手术的大量骨间隔产品以及对预知关节间隔者的需求不断增加,以治疗假体膝关节感染。

- 例如,根据克利夫兰诊所在2023年7月提供的数据,最常见的节肢动物类型之一是膝盖替代。美国外科医生每年进行超过850,000次膝关节置换。

2024年,髋关节段占了很大的市场份额,预计预测期间将记录有希望的增长。对假体关节感染的治疗需求的增长,再加上不断增长的两阶段修订髋关节手术,这导致了这一细分市场的强大市场份额。此外,预计将通过在市场上推出具有两种抗生素特性的高级髋关节垫片在预测期间受到刺激。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

由于医疗设备增强而占主导地位的医院细分市场

就最终用户而言,市场分为医院和门诊手术中心。

医院领域在2024年持有美国最大的联合间隔系统市场份额,预计在预测期间将以相当大的复合年增长率增长。导致该细分市场增长的一些因素是医院中有技术先进的设备,以及接受两阶段修订程序治疗近地周期关节感染的患者的医院就诊增加。

另一方面,预计在预测期间,门诊手术中心细分市场将以最高的复合年增长率增长。节段性生长主要是由于患者在门诊手术中心接受治疗的转变增加。此外,预计该细分市场的增长将由越来越多的门诊手术中心驱动,以及在ASCS进行的髋关节和膝关节手术数量的增加。

- 例如,与2021年在2021年进行的总体程序相比,ASC在ASC中进行了近22,427个臀部和膝关节置换,增加了57%。

区域见解

根据地区,美国联合间隔系统市场分为东北,中西部,南部和西部。

南部地区的高度集中医院正在推动对这些设备的需求

南部地区在2024年拥有最大份额,预计在2025 - 2032年期间将以显着的复合年增长率增长。高级医疗机构的可用性以及该地区大量医院的存在促成了其增长。

同样,市场的增长是由在该地区提供联合空间系统的市场参与者的存在驱动的。

- 例如,Osteoremedies,LLC是美国市场上运营的主要参与者之一,位于田纳西州,该州是南部地区的一个州。鉴于南部地区的联合置换总运营的数量越来越多,预计该公司的存在将增加垫片的分布。

导致区域增长的关键因素之一是该地区进行的修订程序数量大量。

中西部地区计划在预测期间经历重大复合年增长率。中西部地区的新骨科医院和骨科诊所开设是推动市场增长的因素之一。

- 例如,在2023年2月,骨科研究所宣布已为南达科他州的一家新诊所购买了土地,该诊所是美国中西部地区的一个州

此外,预计在2025 - 2032年期间,美国东北地区和西部地区将以相当大的复合年增长率增长。

关键行业参与者

市场参与者刺激市场扩张的更广泛的联合间隔系统产品

市场本质上是高度合并的,只有三个主要参与者,例如Tecres S.P.A.,Osteoremedies,LLC和Heraeus Group。

Tecres S.P.A.是在美国市场运营的主要参与者。这是第一家提供市场上预先垫片的公司,包括空间膝盖,间隙臀部和空间肩部。这些联合垫片已经上市了很多年,即使引入了新产品,也继续表现良好。它强大的预先建立间隔系统,在美国市场中的强大存在以及建立的分销网络的投资组合使其成为最大的股东。

在联合间隔系统市场中运行的其他玩家包括Osteoremedies,LLC和Heraeus Group。他们继续关注具有高级功能的新产品的开发是其增长的驱动因素之一。此外,由于对新的联合垫片的推出,预计他们的市场份额将在预测期内增加。

美国顶级联合间隔系统公司的清单:

- TECRES S.P.A.(意大利)

- Osteoremedies,LLC(我们。)

- Heraeus Group(德国)

关键行业发展:

- 2021年12月:Heraeus Group收购了Norwood Medical,这是三个主要市场的高级外包医疗制造解决方案提供商,包括骨科,微弱的程序和机器人辅助手术。此次收购增加了骨科的制造医疗设备,其中包括关节垫片。

- 2019年10月:Heraeus Group因其Copal Exchange G膝盖和臀部垫片获得了美国FDA的批准。

- 2018年11月:Osteoremedies,LLC因其双重抗生素间隔剂和骨水泥和万古霉素和庆大霉素而获得了美国FDA的清除。

- 2018年11月:Osteoremedies,LLC介绍了疗法谱系GV髋关节间隔系统和Spectrum GV骨水泥,以提供多种治疗选择,并使用

报告覆盖范围

美国联合间隔系统市场的预测提供了详细的市场分析,并着重于关键见解,例如市场中的关键行业发展以及关节间隔系统的平均定价。此外,它还提供有关骨科植入程序数量的信息以及在美国市场中髋关节,膝盖和肩膀的感染骨科植入程序的数量。此外,它提供了对主要市场参与者的不同细分市场和概况的分析。市场报告还包括概述联合间隔系统中技术进步的概述。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

单元 |

价值(百万美元) |

|

增长率 |

从2025-2032的复合年增长率为10.2% |

|

分割 |

按过程类型

|

|

由最终用户

|

|

|

按地区

|

常见问题

《财富》商业见解说,美国市场在2024年为5320万美元,预计到2032年将达到1.152亿美元。

预计在预测期内,市场的复合年增长率为10.2%。

按程序类型,膝盖细分市场于2024年领导市场。

预计美国市场主要参与者将越来越多的骨科植入程序以及越来越多的骨科植入程序以及这些设备引入这些设备的日益增长的人,预计预计将大力推动市场增长。

Tecres S.P.A.和Osteoremedies,LLC是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 69

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。