超高强度钢 (UHSS) 市场规模、份额和行业分析,按类型(双相、复杂相、马氏体钢、模压硬化钢等)、最终用途(汽车和运输、机械和重型设备、建筑和基础设施、航空航天和国防等)以及区域预测,2025-2032 年

超高强度钢市场规模及未来展望

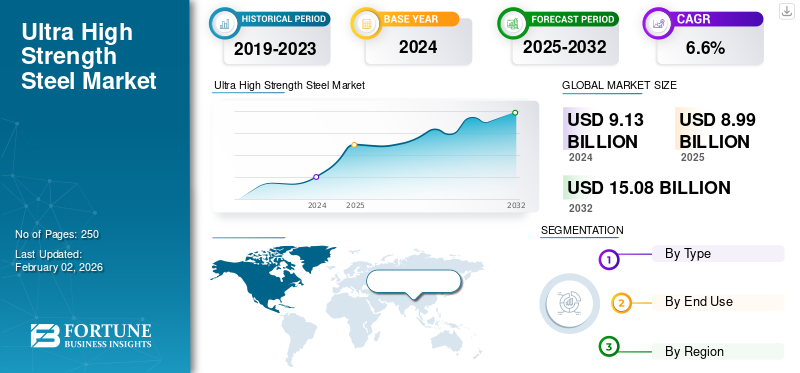

2024年,全球超高强度钢市场规模为91.3亿美元。预计该市场将从2025年的89.9亿美元增长到2032年的150.8亿美元,预测期内复合年增长率为6.6%。

超高强度钢 (UHSS) 是指拉伸强度通常高于 980 MPa 的一系列先进钢种,旨在提供卓越的强度重量比、增强的抗碰撞性和卓越的结构完整性。 UHSS广泛应用于汽车车身结构、底盘部件、安全加强件、电动汽车 (EV) 电池防护系统、工业机械、建筑设备和国防装甲应用。与传统碳钢和标准高强度钢 (HSS) 相比,UHSS 具有显着更高的承载能力、更好的能量吸收和卓越的抗疲劳性。随着原始设备制造商推动更轻的车辆、更严格的碰撞标准和更耐用的结构,UHSS 继续获得各行业的青睐,推动全球需求稳定。

超高强度钢铁格局由几家全球领先钢铁制造商共同打造,包括安赛乐米塔尔、SSAB、浦项制铁、新日铁、JFE钢铁、宝武集团、现代钢铁和美国钢铁公司。这些公司拥有广泛的产品组合,涵盖双相、复杂相、马氏体和模压硬化钢种。他们对热冲压线、涂层技术和低碳炼钢创新的持续投资进一步增强了他们在全球市场的竞争地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

越来越多地在建筑、采矿和重型机械中使用 UHSS 以推动市场增长

超高强度钢材产品在建筑、采矿和重型机械领域的广泛使用正在成为全球市场增长的强大催化剂。随着亚洲、中东和拉丁美洲基础设施支出的加速,对具有卓越承载能力、耐腐蚀性和疲劳寿命的高强度钢材的需求急剧增加。 UHSS 牌号,尤其是马氏体、调质 (Q&T) 和铁素体贝氏体变体,具有卓越的强度重量比性能,可在起重机、推土机、矿用卡车、钻机和高应力建筑梁中实现更轻、更耐用的结构部件。这些特性意味着更长的设备正常运行时间、更高的燃油效率和更长的部件寿命。

全球工程设备市场不断扩大,带动了起重机、矿山机械等超高强度钢密集品类的消费。预计到 2030 年,采矿业将增加大量新型重型运输卡车,其中许多卡车采用 UHSS 制造自卸车体、底盘框架和结构加固。随着 OEM 优先考虑耐用性和降低生命周期成本,UHSS 的采用率持续上升。因此,建筑、采矿和重型机械的使用量不断增加预计将在预测期内推动全球超高强度钢 (UHSS) 市场的增长。

市场限制:

较高的生产成本、成型性和连接问题可能会抑制市场增长

尽管具有强大的性能优势,但与传统材料相比,UHSS 的生产和加工成本明显更高,因此其采用往往受到限制碳钢甚至标准高强度钢 (HSS)。 UHSS 牌号需要先进的合金成分、受控热机械轧制、连续退火和专门的热处理路线,例如热冲压或淬火和回火。这些过程增加了大量的能源、设备和运营成本。因此,超高强度钢每吨的成本可能是传统结构钢的两到三倍。

此外,UHSS 材料在成型性、焊接和连接方面也存在固有的挑战,这继续阻碍其更广泛的工业应用。随着抗拉强度的增加,延展性往往会降低,从而使 UHSS 更难以成型为复杂的几何形状而不出现裂纹、边缘失效或回弹。通常需要先进的成形技术,例如热冲压、拼焊、辊压成形或多阶段成形,每种技术都需要专门的工具、工艺专业知识和更高的资本投资。这些经济性和加工性的综合挑战限制了 UHSS 在成本高度受限的领域的渗透,并延迟了缺乏规模经济的小型制造商的采用。

市场机会:

军事和国防对高强度材料的需求不断增加,创造了丰厚的机会

国防、国家安全和关键基础设施对先进高强度材料的需求不断增长,为超高强度钢制造商创造了重大机遇。现代装甲车、军事运输系统和防弹结构需要具有优异硬度、强度重量比和抗冲击性的钢材。 UHSS,特别是调质 (Q&T) 牌号,具有 1400 MPa 的拉伸强度,可为爆炸载荷、弹道威胁和极端操作条件提供必要的保护。据联合国称,到 2024 年,全球国防支出将超过 2.7 万亿美元。如此大规模的投资将使 UHSS 成为国防高性能应用的战略材料,从而在市场上创造利润丰厚的机会。

超高强度钢市场趋势:

汽车轻量化、电动化趋势拉动产品需求

车辆轻量化和电气化的持续转型是塑造全球 UHSS 市场的主要趋势。汽车原始设备制造商越来越多地设计更轻、更强的白车身结构,以满足严格的排放标准、提高燃油效率并延长使用寿命。电动汽车(EV)练习场。 UHSS 钢种,特别是双相钢、复相钢、马氏体钢和模压硬化钢,抗拉强度范围为 980-2000 MPa,与传统钢相比,重量减轻高达 30-40%,同时保持耐撞性。

此外,由于电池保护托盘、车身底部护罩、侧面碰撞加固和碰撞能量管理结构,电动汽车平均比内燃机汽车多使用 20-30% 的 UHSS。根据国际能源署 (IEA) 的数据,2024 年全球电动汽车销量将超过 1700 万辆。到 2030 年,电动汽车的渗透率预计将达到新车销量的 45-50%,每辆车的 UHSS 消耗量预计将稳步增长。随着原始设备制造商推动采用轻质材料制造更耐用的车辆,在可预见的时期内,UHSS 仍将是下一代汽车架构不可或缺的一部分。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

模压硬化钢因其出色的尺寸精度而成为主导

根据类型,市场分为双相钢、复杂相钢、马氏体钢、模压硬化钢等。

模压硬化钢 (PHS) 领域凭借其出色的尺寸精度,将在 2024 年主导全球超高强度钢 (UHSS) 市场份额。 PHS 拥有现代安全单元设计的基石,用于 A/B 柱、车顶纵梁、门环和电动汽车电池保护系统。其实现卓越碰撞性能的能力与轻量化潜力相结合,使其得到了快速采用,特别是在电动汽车和五星级安全平台中。随着汽车制造商在全球范围内扩大烫印产能,PHS 代表了领先 OEM 中增长最快的 UHSS 细分市场。

复相钢呈现出包含贝氏体、马氏体和残余奥氏体的细化微观结构,与双相钢种相比,可提供更高的强度和改进的扩孔能力。 CP 钢的拉伸强度范围为 1000 至 1180 MPa,针对需要出色边缘稳定性和抗裂纹扩展能力的应用进行了优化。它们通常用于结构部件、座椅框架、碰撞盒、防侵入部件和底盘加强件。主要原始设备制造商越来越多地采用它们,推动 UHSS 在主流车辆设计中的使用。

马氏体 UHSS 牌号的抗拉强度通常为 1200 至 1700 MPa,可提供卓越的硬度、强度和抗冲击性。这些钢材通过快速淬火生产,是汽车行业中强度重量比最高的钢材之一。它们广泛应用于车门防盗梁、保险杠加强件、侧面碰撞结构以及需要最大刚度的能量吸收部件。它们广泛用于SUV随着全球安全标准的提高,汽车、卡车和安全关键部件的规模不断扩大。

“其他”类别包括铁素体贝氏体 (FB) 和淬火回火 (Q&T) UHSS 钢种。铁素体-贝氏体牌号提供了强度和韧性的平衡组合,使其常用于悬架部件、卡车车架和工业应用。 Q&T 钢具有卓越的硬度和耐磨性,适用于采矿设备、国防装甲和重型结构应用。这些特种牌号通过为机械、建筑和国防领域的特定高应力、高耐用性环境提供定制的性能属性来补充主流汽车超高强度钢,从而在可预见的时期内推动适度增长。

按最终用途

严格的全球碰撞安全标准促进了汽车和运输行业的增长

根据最终用途,市场分为汽车和运输、机械和重型设备、建筑和基础设施、航空航天和国防等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

在严格的全球碰撞安全标准、轻量化需求以及电动汽车平台快速扩张的推动下,汽车和运输领域将在 2024 年占据最大的市场份额。 DP、CP、马氏体和 PHS 等 UHSS 牌号使汽车制造商能够将车辆重量减轻 30-40%,同时提高结构刚度和碰撞性能。主要应用包括白车身结构、车门防盗梁、保险杠、支柱、电池外壳和车身底部保护。随着全球电动汽车销量持续扩大,每辆车的 UHSS 消耗量也相应增加,使该细分市场成为北美、欧洲、中国、韩国和日本 UHSS 需求的支柱。

机械和重型设备严重依赖 UHSS 来提高苛刻操作条件下的耐用性、负载能力和生命周期性能。矿用卡车、起重机、推土机、农业机械和起重设备需要具有优异耐磨性、高拉伸强度和疲劳耐受性的钢材。 UHSS,包括 Q&T、铁素体贝氏体和马氏体钢种,支持更轻但更强的结构框架、吊杆和承载部件。随着全球工程机械市场预计稳步增长,超高强度钢在高应力工业应用中的使用持续稳步扩大。

超高强度钢在建筑和基础设施领域越来越受欢迎,工程师们越来越多地寻求更强、更轻、更耐用的材料来进行现代结构设计。超高强度钢可以使桥梁、输电塔、高层建筑和重型基础设施框架具有更高的承载能力、更长的跨度和更高的抗疲劳能力。其强度优势允许使用更薄的截面并减少材料消耗,从而提高成本效率和结构弹性。随着全球基础设施投资激增,超高强度钢在起重机、钢框架和高强结构梁中的采用将稳步增加,在可预见的时期内推动超高强钢的适度需求。

“其他”部分包括需要坚固、耐磨和高韧性材料的铁路、造船、能源和一般工业应用。在铁路领域,UHSS 支持防撞结构、车钩和底架部件。造船业使用 UHSS 制造轻质结构板、船体加强件和高强度甲板。这些多样化的应用反映了 UHSS 在重型、高耐用性环境中日益重要的作用,在这些环境中,强度、安全性和长使用寿命是关键要求。

超高强度钢市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

亚太地区举办了规模最大的超高强度钢市场到 2024 年,该地区的市场份额将达到 44.8 亿美元,预计到 2025 年将领先该地区份额。该地区是世界上增长最快的 UHSS 市场,受到其庞大的汽车行业、快速电气化和热冲压设施广泛扩张的推动。中国、日本和韩国等国家在 PHS 技术采用方面处于全球领先地位,并得到原始设备制造商与宝武、浦项制铁、新日铁、JFE 钢铁和现代钢铁等地区钢铁制造商之间深入合作的支持。该地区的建筑、采矿机械和基础设施行业对 Q&T 和铁素体贝氏体钢种的需求进一步推动了 UHSS 的使用。

2025年,中国市场预计将达到27.6亿美元。受其占主导地位的汽车产量(每年超过 3000 万辆)以及电动汽车平台快速扩张的推动,中国成为全球最大的超高强度钢消费国。包括比亚迪、吉利、长安、上汽和蔚来在内的中国原始设备制造商正在将超高强度钢和千兆帕级钢材集成到白车身结构、电池外壳和安全加固中。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

欧洲在全球 UHSS 市场中占有相当大的份额。该地区每辆车的 UHSS 普及率最高,这得益于严格的 Euro NCAP 安全标准、热冲压的广泛采用以及大众、宝马、Stellantis、沃尔沃和雷诺等原始设备制造商的领导。该地区是模压硬化钢部件的技术中心,在安全笼式结构中广泛使用 1500-2000 MPa 范围内的 PHS。强有力的环保承诺和轻量化举措推动欧洲向多材料白车身架构转变,其中超高强度钢对于强度关键领域仍然至关重要。安赛乐米塔尔、SSAB、蒂森克虏伯和奥钢联等主要钢铁制造商继续投资绿钢和基于氢的生产路线,进一步塑造市场增长。

北美

北美是最成熟的超高强度钢市场之一,主要受到该地区强劲的汽车、重型卡车和机械制造行业的推动。由于严格的碰撞标准以及 SUV、皮卡和商用车的主导地位,美国和加拿大仍然是马氏体和模压硬化钢的早期采用者,所有这些都需要高强度的结构部件。以特斯拉、通用汽车和福特为首的电动汽车产量不断增加,进一步推动了对电池保护托盘和碰撞结构的 UHSS 需求。此外,美国建筑、采矿设备和国防项目的采用进一步增强了 UHSS 的消费。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲地区将见证该市场的温和增长。这些地区对超高强度钢的需求不断增长,这主要是由巴西和墨西哥的汽车生产推动的。墨西哥是主要的出口制造中心,在通用汽车、大众、日产和 Stellantis 的全球统一汽车平台中,UHSS 的渗透率迅速提高。巴西强大的机械、采矿和农业设备各行业推动了结构和耐磨应用中对马氏体钢和调质 (Q&T) 钢的需求。整个拉丁美洲的基础设施现代化继续为桥梁、起重机和高负载建筑结构领域的超高强度钢创造机会。

在海湾合作委员会大型建设项目、采矿密集型国家重型机械车队现代化以及国防采购增加的推动下,中东和非洲的超高强度钢市场正在逐渐扩大。海湾合作委员会国家要求起重机、起重结构、工业框架和装甲防御平台采用 UHSS。

竞争激烈的洛杉矶氮DSCAPE

主要行业参与者:

公司专注于扩大生产以巩固市场地位

全球超高强度钢格局适度整合,其竞争力由热冲压基础设施、冶金创新、涂层技术和区域供应一体化驱动。安赛乐米塔尔、SSAB、浦项制铁、新日铁、JFE钢铁、宝武集团、现代钢铁和美国钢铁等主要钢铁生产商通过扩大先进的超高钢生产线、升级连续退火设施以及整合上游炼铁能力,继续巩固其地位。亚洲生产商,特别是中国、日本和韩国的生产商,正在积极扩大热压硬化钢 (PHS) 和马氏体超高强度钢的产量,以满足不断增长的汽车和电动汽车需求。对 PHS 1500-2000 MPa 生产线、铝硅涂层 UHSS 和氢能炼钢的投资正在成为关键的竞争优势。与此同时,欧洲和北美钢铁制造商正在优先考虑绿色钢铁途径、先进涂层以及与汽车原始设备制造商的合作,以确保长期承购协议。

主要超高强度钢公司名单简介:

- 鞍钢集团(中国)

- 安赛乐米塔尔(卢森堡)

- 中国宝武钢铁集团股份有限公司 (中国)

- 现代钢铁(韩国)

- JFE钢铁公司(日本)

- 新日铁(日本)

- 纽柯(美国)

- 浦项制铁(韩国)

- SSAB(瑞典)

- 塔塔钢铁欧洲公司(荷兰)

主要行业发展:

- 2025 年 6 月:根据安赛乐米塔尔与新日铁公司(“NSC”)于2024年10月11日签署的最终股权购买协议,安赛乐米塔尔完成了对AM/NS Calvert剩余股权的收购,从而巩固了全部所有权。此次整合可能会简化北美的 UHSS 产量和供应链控制。

- 2025 年 4 月:SSAB 宣布对其阿拉巴马州工厂进行重大扩建,包括新建一座回火炉,以提高 Hardox 和 Strenx 等高强度钢的产量。这增强了他们用优质 UHSS 钢材服务美国和全球市场的能力。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2019-2032 |

| 基准年 | 2024年 |

| 预测期 | 2025-2032 |

| 历史时期 | 2019-2023 |

| 增长率 | 2025-2032 年复合年增长率为 6.6% |

| 单元 | 价值(十亿美元)、数量(千吨) |

| 分割 | 按类型、最终用途和地区 |

| 按类型 |

|

| 按最终用途 |

|

| 按地理 |

· 北美(按类型、最终用途和国家/地区)

· 欧洲(按类型、最终用途和国家/次区域)

· 亚太地区(按类型、最终用途和国家/次区域)

· 拉丁美洲(按类型、最终用途和国家/次区域)

· 中东和非洲(按类型、最终用途和国家/次区域)

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 91.3 亿美元,预计到 2032 年将达到 150.8 亿美元。

2024年,市场价值为41.8亿美元。

预计在预测期内(2025-2032年)市场复合年增长率为6.6%。

模压硬化钢类型细分市场按类型领先。

推动市场的关键因素是超高强度钢在建筑、采矿和重型机械中越来越多地用于性能驱动的应用。

安赛乐米塔尔、SSAB、浦项制铁、新日铁、JFE 钢铁、宝武集团、现代钢铁和美国钢铁是市场上的一些知名参与者。

2024 年,亚太地区将主导市场。

轻量化和电动汽车的趋势将有利于该产品的采用。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 250