地暖市场规模、份额和行业分析,按类型(水力和电力)、安装(新建和改造)、组件(加热和控制)、最终用户(住宅、工业和商业)以及区域预测,2026-2034年

主要市场见解

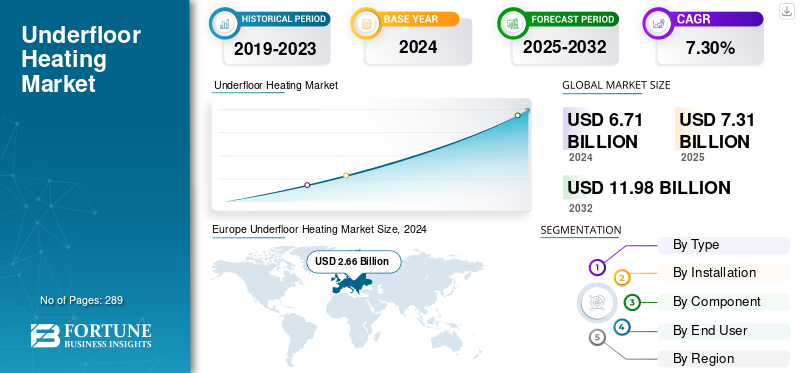

2025年,全球地暖市场规模为73.1亿美元。预计将从2026年的79.4亿美元增长到2034年的135.7亿美元,预测期内复合年增长率为6.93%。欧洲在地暖市场占据主导地位,2025年市场份额为39.36%。

地暖是一种节能的供暖系统,利用辐射热从地板向上加热房间,创造舒适且分布均匀的温度。它消除了对传统散热器的需要,并且可以使用以下任一方式安装电加热电缆或嵌入地板表面下方的水基(液体循环)系统。由于易于安装,电地暖通常更适合较小的空间或翻新工程,而循环加热系统由于其长期效率和较低的运营成本而更适合较大的区域或新建建筑。该技术广泛应用于住宅、商业和工业应用,与传统供暖方法相比,具有改善室内空气质量、设计灵活性和更低能耗等优点。

Warmup PLC 是市场的主要参与者之一,已在 70 多个国家/地区安装了数百万套系统。 Warmup 因其将高性能加热技术与可持续发展目标相结合的努力而特别引人注目。该公司的智能地暖系统与先进的控制算法相结合,旨在减少能源浪费并减少二氧化碳排放,目标是到 2025 年将年度二氧化碳排放量减少 17 万吨。

下载免费样品 了解更多关于本报告的信息。

地暖市场要点

- 2025年市场规模:73.1亿美元

- 2026年市场规模:79.4亿美元

- 2034 年预测市场规模:135.7 亿美元

- 复合年增长率:2026-2034 年 6.93%

- 2025年,欧洲以39.36%的份额主导地暖市场。

- 2026年,水力系统占据61.34%的市场份额。

- 2026 年,新建安装领域占据 58.82% 的市场份额。

北美

受节能家居升级和智能供暖采用的推动,北美地区到 2025 年将达到 16.2 亿美元。

亚太地区

在城市化和智能建筑发展的支持下,亚太地区到 2025 年将达到 17.9 亿美元。

欧洲

由于严格的能效法规,欧洲在 2025 年创造了 28.8 亿美元的收入并保持了市场领先地位。

我们。

预计2026年市场规模将达到13.6亿美元。

日本

2026年市场规模将达到8.1亿美元。

阅读更多

市场动态

市场驱动因素

对节能和可持续供暖解决方案的需求不断增长推动市场增长

随着全球气候变化意识的增强,消费者和政府都在优先考虑减少能源消耗和碳排放的技术。地暖系统通过辐射热运行,直接加热物体和居住者,而不仅仅是周围的空气,与传统的供暖方法相比,温度分布更均匀,舒适度更高,能源浪费更少。这种效率使用户能够在较低的工作温度(通常为 29°C 左右)下实现相同的舒适度,而传统系统通常需要 60–70°C 的水温。因此,地暖可以节省 15-30% 的能源,具体取决于建筑设计和隔热效果。此外,这些系统与空气和地源等可再生能源技术无缝集成热泵,进一步增强可持续性并降低运营成本。人们日益关注实现净零能耗建筑 (NZEB) 和满足 LEED 和 BREEAM 等绿色建筑认证标准,这也促进了住宅、商业和机构项目的采用。因此,能源效率和环境责任仍然是行业扩张的基石。

建筑和装修活动的增长推动市场扩张

地暖行业的另一个重要增长动力是全球建筑和装修活动的稳步增长,特别是在住宅和商业领域。快速的城市化、生活水平的提高以及对舒适性和美观性的日益重视正在促使开发商和房主在新建和改造过程中整合现代供暖系统。在许多优先考虑空间优化和能源效率的欧洲国家,地暖正在成为标准配置。此外,旧建筑的改造项目越来越多地采用低调的改造系统,这些系统可以在最小的楼层高度增加的情况下安装,从而将潜在市场扩展到新开发项目之外。办公室、酒店、医院和教育机构等商业空间也采用地暖,因为其热量分布均匀、维护成本低且运行安静。随着消费者寻求房产的长期舒适度和增值,疫情后的家居装修投资趋势进一步提振了需求。这些因素共同使得建筑和翻新活动成为节能供暖需求不断增长的主导因素。

市场限制

高初始安装成本限制市场增长

地暖行业面临的主要挑战之一是初始安装成本高昂,这可能会成为一种阻碍,特别是在价格敏感的市场。与依赖散热器或通风口的传统供暖系统不同,地暖需要专门的组件,例如隔热板、歧管、恒温器,以及嵌入地板下方的电缆或液体循环管道。这使得安装工作劳动强度大且技术复杂,尤其是在必须修改或更换现有地板的改造项目中。对于循环加热系统,连接锅炉或热泵的成本进一步增加了前期费用。尽管这些系统通过减少能源消耗提供了长期的节约,但投资回收期可能会延长数年,这让预算紧张的短期买家或开发商望而却步。此外,一些市场的复杂性和维护成本也加剧了投资的犹豫。克服这一挑战需要加强对消费者的教育、预制或模块化安装技术的进步以及更广泛地提供具有成本效益的材料,以使地暖更容易进入大众市场。

市场机会

政府支持性法规和政策为市场提供丰厚机会

支持性的政府法规和可持续发展举措也在推动地暖市场增长方面发挥着至关重要的作用。许多国家正在实施严格的建筑能源法规和排放标准,旨在减少对化石燃料的依赖并促进可再生能源在建筑环境中的整合。例如,欧盟的建筑能源绩效指令 (EPBD) 和各种净零碳政策强制要求采用节能供暖解决方案,鼓励使用地暖等辐射和低温系统。同样,政府对节能改造和可再生能源兼容供暖系统的激励措施、退税和补贴也使得房主和企业采用这些系统在经济上更加可行。地暖与热泵、太阳能热系统等可再生能源的兼容性区域供热网络与这些政策目标完美契合。随着各国朝着碳中和和绿色基础设施迈进,支持性立法和公众意识宣传活动将继续刺激全球地暖解决方案市场的强劲增长。

市场挑战

缓慢的加热响应和系统惯性阻碍了市场增长

缓慢的热响应时间通常被称为系统惯性,与地板辐射供暖有关。由于该系统依靠加热大面积地板表面来逐渐散发热量,因此可能需要几个小时才能达到所需的室温,这与提供更快热量输出的传统散热器不同。对于寻求快速温度调节的用户来说,这种延迟可能会带来不便,尤其是在天气波动的气候下或在间歇性使用的空间中。虽然具有先进恒温控制和智能传感器的现代系统通过预热算法和区域控制有助于缓解这个问题,但与强制通风系统相比,它仍然是一个技术限制。此外,当需要快速冷却或切换时,提供舒适性和稳定性的热质量可能会成为缺点,如果管理不当,可能会导致能源效率低下。制造商正在通过开发低质量和薄层系统、改进的绝缘材料和智能预测加热技术来应对这一挑战,但对这些解决方案的广泛认识和采用仍在不断发展。

地暖市场趋势

越来越多地采用智能家居技术和先进的加热控制来引领市场增长

智能恒温器、传感器和设备的集成物联网 (IoT)设备改变了地暖系统的管理方式,使其更加直观、响应灵敏且节能。现代系统现在具有区域温度控制功能,允许用户根据占用和使用模式调整各个房间的供暖设置,从而减少不必要的能源消耗。智能恒温器还可以了解用户随时间的行为,并自动优化供暖计划,以实现最大的舒适度和最小的浪费。许多解决方案可以通过移动应用程序或语音助手(例如 Amazon Alexa 或 Google Home)进行远程控制,从而提供便利和实时能源监控。

此外,人工智能和数据分析的集成实现了预测性维护和自适应加热,系统可以预测天气变化或打开窗户等外部因素,并相应地调整性能。这项技术进步不仅增强了用户体验,还显着降低了运营成本,符合全球节能目标。随着智能家居变得越来越普遍,对智能互联供暖系统的需求预计将加速增长,从而使地暖成为现代可持续生活环境的关键组成部分。

下载免费样品 了解更多关于本报告的信息。

关税的影响

由于许多部件需要进口,关税增加了生产和安装成本,对全球地暖市场产生了显着影响。铜、电子产品和加热电缆的关税上涨提高了整体系统价格,从而减缓了成本敏感地区的采用速度。它们还可能扰乱供应链并限制产品供应,从而影响国际品牌。相反,对节能技术征收低关税或无关税的国家市场增长更快。总体而言,虽然关税保护了当地工业,但它们会降低负担能力并阻碍地暖系统的全球扩张。

细分分析

按类型

更高的能源效率和成本效益引领 Hydronic 的市场份额

市场按类型分为水力和电力。到 2026 年,水力系统将占据 61.34% 的市场份额,这得益于其高能效、长期使用的成本效益以及适合住宅和商业建筑等大规模安装的能力。这些系统通过地板下的管道循环温水来运行,以较低的运营成本提供一致、舒适的供暖。它们的兼容性 可再生能源热泵和太阳能热系统等能源进一步增强了其全球吸引力。

电地暖系统细分市场以 7.81% 的最快速度增长,因其快速安装、紧凑设计以及小型或改造项目的灵活性而受到青睐。电力系统通常用于浴室、厨房或办公室,这些地方首选快速加热和简单的控制机制。尽管与液体循环加热系统相比,它们的运行成本通常较高,但绝缘材料、加热电缆和智能控制技术的不断进步正在提高其效率和可承受性。总体而言,虽然水力系统在大规模应用中主导着全球市场,但电力系统由于其便利性、适应性以及与现代智能家居技术的集成而继续获得动力。

按安装方式

易于安装和降低增量成本,促进新建细分市场的市场增长

根据安装情况,市场分为新建和改造。随着地暖越来越多地融入现代住宅、商业和工业建筑的设计阶段,到 2026 年,新建项目将占据 58.82% 的主要市场份额。这种主导地位是由施工期间安装的便利性、较低的增量成本以及对可持续建筑实践和节能基础设施的日益重视推动的。在新建建筑中,地暖系统(循环加热和电力)可以通过优化的隔热和布局设计无缝嵌入地板下方,确保长期运行效率和舒适度。

相反,改造应用正在以最快的速度扩张,达到7.73%。随着消费者和建筑业主寻求提高舒适度、减少能源费用以及在不进行全面结构改造的情况下升级过时的供暖系统,改造部分正在获得越来越多的关注。薄型和快速安装系统(包括电动垫和细管液体循环加热解决方案)的开发使改造变得更加可行且破坏性更小。虽然与新建项目相比,改造项目的安装成本仍然相对较高,但技术创新和模块化设计正在逐渐缩小这一差距。总体而言,由于结构效率和政策支持,新建项目继续占据主导地位,但在现代化趋势和全球推动节能建筑升级的推动下,改造代表了一个快速增长的机会。

按组件

新的建设项目和低温供暖技术的进步促进供暖系统的发展

全球地暖市场大致分为供暖系统和控制系统,两者在提供舒适度和能源效率方面发挥着不可或缺的作用。 2024年,供暖系统将占据主要份额,达到81.97%,因为它们是负责热量产生和分配的核心硬件。新的建设项目、低温供暖技术的进步以及地板下解决方案与可再生能源的集成推动了对供暖系统的需求。这些系统的效率、耐用性和安装灵活性仍然是影响其市场主导地位的关键因素。

由于智能恒温器和数字控制技术的日益普及,控制系统正经历 8.57% 的最快增长。现代控制单元可实现精确的温度调节、区域控制和实时能源监控,显着提高系统效率和用户便利性。基于人工智能和物联网的控制的出现使用户能够自动安排供暖计划、检测占用情况并将地暖与更广泛的应用集成起来。智能家居生态系统。尽管整体市场份额较小,但控制领域的增长正在迅速加速,反映出全球向智能、互联和能源优化供暖环境的转变。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

可支配收入的增加和城市住房开发将促进住宅市场的增长

该市场分为住宅、商业和工业最终用户,每个用户对整体市场需求的贡献不同。由于消费者对节能、舒适和美观的供暖解决方案的偏好不断增强,住宅领域在 2026 年将占据最大的地暖市场份额,达到 81.49%。地暖越来越多地安装在新住宅和改造项目中,具有热量分布均匀、运行安静以及与可再生能源系统兼容等优点。可支配收入的增加、城市住房的开发以及对可持续生活实践的认识进一步支持了其主导地位。住宅领域预计将引领市场,到 2026 年将占全球的 50.38%。

商业领域是增长最快的领域,增长率为 7.92%,办公楼、酒店、医院、教育机构和零售空间的需求强劲。这些应用优先考虑居住者的舒适度、节能和改善空气质量,所有这些都通过地暖得到增强。商业装置通常使用大型液体循环加热系统,旨在在高流量或多房间环境中进行高效的温度管理。

地暖市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Europe Underfloor Heating Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年,欧洲地区占据全球市场39.36%的份额,创造收入28.8亿美元,在严格的能效标准和可再生能源在建筑设计中广泛融入的推动下,预计到2026年将达到31.1亿美元。例如,欧盟委员会的“Fit for 55”一揽子计划和《建筑能源绩效指令》(EPBD) 鼓励开发商采用低碳供暖解决方案。在德国和英国,地暖现已成为许多新住宅的标准配置,在住宅建筑中的渗透率超过 25%。由于热泵的广泛采用和房主节能意识的提高,该地区对循环加热系统的偏好也得到了加强。 2026年,英国将产生5.1亿美元的收入,而德国和法国的市场规模将分别为7.2亿美元和2.8亿美元。

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年将达到17.9亿美元,占24.48%的份额,预计2026年将达到19.6亿美元。在快速城市化、基础设施发展和不断扩大的中产阶级人口寻求提高生活水平的推动下,亚太地区正在成为一个重要的增长中心。中国、日本和韩国正在大力投资现代化、节能的住宅区和智能建筑集成电地暖系统。在日本,地板辐射供暖越来越多地纳入新的城市住房开发中,而在中国,可支配收入的增加和对室内舒适度的关注正在加速高档公寓和别墅的安装。到2026年,中国、印度和日本将分别达到8.1亿美元、1.7亿美元和3.2亿美元。

北美

2025年,北美市场规模为16.2亿美元,占全球需求的22.18%,预计2026年将增长至17.7亿美元。在北美,随着消费者对室内舒适度和节能意识不断提高,该市场正在迅速扩张。美国能源部强调,与传统的强制通风供暖相比,辐射地板系统可以将能源效率提高高达 30%,这导致住宅和商业建筑中越来越多地安装这种系统。随着消费者越来越多地寻求可远程控制的舒适系统,智能恒温器和联网家居技术进一步推动了采用。此外,不断增长的装修趋势以及对 LEED 等可持续建筑认证的关注正在增强市场前景。 2026年美国市场规模将达到13.6亿美元。

拉美

2025年,拉丁美洲市场规模为4.3亿美元,占全球市场的5.92%,预计到2026年将增长至4.6亿美元。在拉丁美洲,地暖的采用仍处于早期阶段,但势头强劲,特别是在巴西、智利和阿根廷,豪华住宅、高端办公室和酒店项目的需求正在上升。对可持续建筑设计的日益关注和不断增长的城市建设活动预计将加强未来的采用。

中东和非洲

2025年中东和非洲市场规模为5.9亿美元,占全球行业的8.06%,预计2026年将达到6.3亿美元。中东和非洲虽然气候普遍温暖,但人们对地暖在特定应用中的兴趣日益浓厚,例如豪华别墅、酒店,以及温度控制很重要的高海拔地区。作为智慧和可持续城市计划的一部分,阿联酋和沙特阿拉伯正在将地板辐射供暖纳入高端开发项目,其中包括沙特阿拉伯的 NEOM。总体而言,每个地区的发展速度不同,但所有地区的共同趋势是地暖越来越符合能源效率、舒适度和可持续城市发展的全球目标。预计2025年中东和非洲市场规模将达到5.9亿美元,而海湾合作委员会市场规模将在2025年达到2.7亿美元。

竞争格局

主要行业参与者

Warmup在产品解决方案方面的进步引领市场增长

Warmup PLC 通过创新、可持续发展驱动计划和以客户为中心的战略相结合,显着增强了其市场份额,成为全球地暖市场的领先参与者之一。该公司的成功很大程度上归功于其对研发的承诺,从而实现了产品的不断进步和智能技术的集成。 Warmup 大力投资开发智能供暖解决方案,包括智能恒温器 4iE 和 SmartCare 监控系统,这些系统使用基于人工智能的算法来学习用户行为并优化能源消耗。这些智能系统可减少高达 25-30% 的能源使用量,对具有环保意识的消费者具有吸引力,并与全球碳减排目标保持一致。

主要地暖企业名单

- 预热PLC(英国。)

- 欧博诺公司(芬兰)

- 瑞好集团(德国)

- 丹佛斯公司(丹麦)

- nVent Electric plc(英国)

- 耐克森公司(法国)

- 罗伯特·博世有限公司(德国)

- 西门子股份公司(德国)

- ThermoSoft 国际公司(美国)

- 艾默生电气公司(美国)

- 霍尼韦尔国际公司(美国)

- 三菱电机公司(日本)

- Devi(丹佛斯子公司)(丹麦)

- 瓦茨水技术公司(美国)

- Teplolux(俄罗斯)

主要行业发展

- 2024 年 11 月:荷兰家庭自动化公司 DomeCtrl 推出了 ControlBox,这是一款将地板辐射采暖 (RFH) 与 Home Assistant 集成在一起的一体化系统。据 DomeCtrl 的 Anton Verburg 介绍,ControlBox 可以管理液体循环加热 RFH 系统,包括热阀、PWM 控制泵和其他相关组件。支持多种1线温度传感器长距离(超过 6 米),并具有 32 个 LED 输出通道,能够提供高达 2kW 的功率。

- 2024 年 10 月:Ambiente 推出了 JoFloor 28,这是一种用于悬浮木地板的高效地暖系统。该系统的底板和顶板均采用铝箔来促进传热,提供高达 74 W/m² 的功率,并确保热量在地板上均匀分布。它采用 22 毫米 P5 刨花板底座,带有用于 AmbiFlex P12 管道的凹槽,专为轻松安装和长期结构稳定性而设计。交错的管道布局有助于防止地板翘曲并保持一致的性能。

- 2024 年 9 月:泽西能源技术公司 (JET) 与专门生产石墨烯材料的公司 Haydale 合作,在岛上的社会住房领域推出一种新型石墨烯地板采暖系统。 Haydale 的测试表明,其石墨烯墨水加热系统比连接到电源的传统有线系统节省约 30% 的能源。为了验证这些结果,JET 将在冬季进行试点计划,在选定的家庭中安装该技术以收集真实的性能和能耗数据。

- 2024 年 1 月:Independent Builders Merchants Group (IBMG) 推出了其首个自有品牌 ProRange,首先推出了针对专业安装人员的地暖 (UFH) 系列。 ProRange UFH 为歧管、泵和阀门等组件提供两年保修,为管道提供 50 年保修。该系列产品在 IBMG 的 46 个管道分支机构销售,包括 Total Plumbing Supplies、Grant & Stone、RGB、Sussex Plumbing Supplys 和 DW Burns,还提供免费设计支持和 24 小时报价周转服务。

- 2023 年 6 月:在 InstallerSHOW 2023 上,Ambiente 推出了三项创新,旨在使地暖安装更快、更高效。 AmbiDeck 系列扩展了其板系列,以简化安装并减少现场准备工作,而 AmbiFlex 提供智能管道开卷机,可以轻松重复使用剩余管道,减少时间和浪费。 AmbiEgo 执行器使用人工智能技术自动平衡和调整每个房间的水流量,提高系统性能并无缝适应新的和现有的安装。

报告范围

该报告对市场进行了详细的洞察,并重点关注了领先公司等关键方面。此外,它还提供了对市场趋势和技术的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.93% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按安装方式

|

|

|

按组件

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 73.1 亿美元。

2026年至2034年的预测期内,市场复合年增长率可能达到6.93%。

从最终用户来看,住宅领域在市场中占据领先地位。

2025年欧洲市场规模为28.8亿美元。

对节能和可持续供暖解决方案的需求不断增长是推动市场增长的关键因素。

市场上的一些主要参与者包括 Warmup PLC、欧博诺公司、瑞好集团和丹佛斯公司等。

预计到2034年,全球市场规模将达到135.7亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 289

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。