上游服务市场规模、份额和行业分析,按服务(勘探服务、钻井服务、完井服务、生产服务以及修井和维护服务)、按应用(勘探阶段服务、油田开发服务以及生产和维护服务)、按地点(陆上和海上)以及区域预测,2026-2034年

上游服务市场规模及未来展望

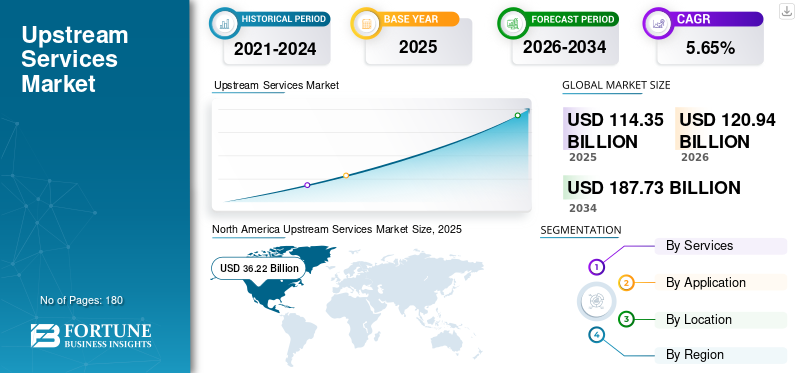

2025年上游服务市场规模为1143.5亿美元,预计到2026年将达到1209.4亿美元。预计到2034年该市场将达到1877.3亿美元,预测期内复合年增长率为5.65%。北美在上游服务市场中占据主导地位,到2025年,市场份额将达到31.67%。此外,北美市场正在经历快速增长,该地区在有利的监管和领先公司的大力投资下,具有强劲的勘探、注重效率的运营和可持续发展的努力。

- 据国际能源署称,全球石油需求增长正在放缓,预计到 2025 年将增长 830 kb/d,而石油和天然气需求预计将在 2030 年之前达到峰值。尽管如此,上游投资仍然集中在抵消现有油田每年 5% 以上的下降,新勘探面临净零目标的压力。

能源领域的上游服务通常称为勘探与生产 (E&P),涉及寻找、开发和提取地下或水下原材料,主要是原油和天然气。主要活动包括地质调查、地震数据分析、勘探钻井和作业井。

SLB 保持着全球最大油田服务提供商的地位,在全球上游石油和天然气领域以技术为主导,占据主导地位。截至 2025 年底/2026 年初,SLB 的突出地位得益于其强大的国际和离岸活动、快速增长的数字业务以及 ChampionX 的集成以增强其生产系统。 SLB 的主要竞争对手是。哈里伯顿、威德福国际等公司在北美陆地和完井服务领域拥有强大的影响力,而贝克休斯则是油田设备和数字解决方案领域的主要竞争对手。

下载免费样品 了解更多关于本报告的信息。

上游服务市场趋势

向非常规资源的转变正在塑造市场趋势

随着运营商寻求在成熟的传统油田中确保未来的供应,市场越来越以非常规资源为导向。公司正在加大页岩油活动,致密气、煤层气和其他非常规油气藏,得到水平钻井、水力压裂和高压泵送系统进步的支持。这种转变正在推动针对复杂地质和更多井数的专业钻井、完井、增产和油藏表征服务的需求。随着越来越多的国家优先考虑能源安全和国内生产,上游服务提供商正在重组投资组合和能力,以利用持续的非常规发展。

市场动态

市场驱动因素

上游资本支出的增加正在推动市场扩张

上游资本支出的增加是推动上游服务市场增长的主要动力。石油和天然气在全球能源需求不断上升和地缘政治紧张局势的背景下,行业运营商正在加大投资力度,以勘探和开发新的储量,特别是深水、页岩和非常规油气藏。

- 据国际能源论坛称,为了维持充足的能源供应,每年上游投资必须增加1350亿美元,到2030年达到7380亿美元。2030年的预测比去年的估计增加15%,比前两年增加41%,这主要是由于成本不断上升和需求强劲。尽管接近峰值的需求增长放缓,但从 2025 年到 2030 年,累计仍需要 4.3 万亿美元的支出。

服务提供商受益于更高的合同价值、更长的项目持续时间以及人工智能驱动的优化等技术升级。国家石油公司和独立石油公司都优先考虑资本支出,以抵消产量下降和确保供应,确保十年来市场强劲增长。

下载免费样品 了解更多关于本报告的信息。

市场限制

油价波动加剧,阻碍投资决策,从而抑制市场增长

石油价格波动仍然是市场的一个重大限制,造成不确定性,阻碍投资决策和项目批准。地缘政治紧张局势、欧佩克+政策、供应中断以及经济放缓或能源转型带来的需求变化导致的剧烈波动削弱了运营商的信心,导致钻井计划推迟、钻机数量减少和服务合同缩减。当油价跌破盈亏平衡点时,边际项目变得不经济,从而削减对高成本服务的需求,例如水力压裂和地震成像。服务公司面临着利润压缩、裁员和设备闲置的问题,而不稳定的预测则使本已具有周期性的行业的长期规划和资本支出分配变得更加复杂。

市场机会

碳捕获和低碳服务有望创造利润丰厚的机会

随着运营商遵守严格的排放法规和净零排放要求,碳捕获和低碳服务将为上游服务市场带来利润丰厚的机会。在欧洲碳边界调整机制和美国通胀削减法案激励措施等全球政策的推动下,石油和天然气公司正在将碳捕获、利用和封存(CCUS)整合到上游业务中,以实现燃烧、放空和提高石油采收率脱碳。服务提供商正在利用专业工程、注入井设计、监测技术和二氧化碳处理基础设施的需求。低碳氢伴生气和甲烷减排解决方案的生产进一步扩大了潜在市场,预计到 2030 年将超过 100 亿美元,将传统专业知识与绿色创新融为一体。

市场挑战

地缘政治风险的增加可能会给市场增长带来挑战

地缘政治风险给该行业带来了巨大的挑战,扰乱了供应链,增加了成本,并推迟了全球范围内的关键项目。中东持续不断的冲突、俄罗斯与乌克兰的紧张局势以及美中贸易摩擦威胁着关键储备的获取,对设备和技术转让实施制裁,并导致南海或北极边境等高风险地区的保险费飙升。运营商面临许可证延误、不可抗力声明和外籍人员安全问题,而服务提供商则面临物流瓶颈、关税上涨和地区需求波动等问题。这些不确定性阻碍了长期投资,分散了全球业务,并加大了政策突然转变的风险,从而损害了本已资本密集型行业的项目经济效益。

细分分析

按服务分类

由于页岩勘探钻机需求持续增长,钻井服务占据主导地位

根据服务,市场分为勘探服务、钻井服务、完井服务、生产服务以及修井和维护服务。

2025年,在页岩、深水和非常规油气勘探和生产的钻机需求持续增长的推动下,钻井服务领域占据主导地位,收入份额最大,达到34.66%。

- 2026 年 3 月,印度政府与 ONGC 和 OIL 启动了历史性的石油和天然气钻探活动,从 2026 年初开始投资 3.85 亿美元。利用 BP 的专业知识,四口深海井瞄准安达曼、马哈纳迪、绍拉什特拉和孟加拉盆地,以发现储量并减少进口依赖。

与此同时,在复杂的油井设计、水力压裂创新以及在资本支出不断上升的情况下提高采收率的多边完井的推动下,完井服务成为增长最快的领域,在预测期内复合年增长率为 6.71%。这种动态凸显了运营商对效率和产出最大化的关注。

按申请

由于高需求和优化的石油和天然气生产,油田开发服务领域占据主导地位

根据应用,市场分为勘探阶段服务、油田开发服务以及生产和维护服务。

2025年,油田开发服务在优化生产和油藏管理方面发挥着关键作用,以52.76%的收入占据上游服务市场份额。

与此同时,在全球新能源储备需求不断增长、地震成像和钻井技术进步以及前沿盆地投资增加的推动下,勘探阶段服务预计将在预测期内实现显着增长,复合年增长率为5.21%。这种双重动力凸显了该行业在积极勘探的同时朝着高效发展的方向发展。

按地点

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于具有成本效益的运营和快速的可扩展性,陆上细分市场占据了最大的市场份额

根据位置,市场分为陆上和海上。

到 2025 年,在北美和中东等地区的成本效益运营、巨大的页岩储量以及快速可扩展性的推动下,陆上细分市场占据了最大的市场份额,达到 53.67%。

与此同时,在深水发现、浮式生产创新以及圭亚那和北极等高利润前沿投资的推动下,尽管复杂性和成本更高,但近海领域预计将出现显着增长,复合年增长率为 5.18%。

上游服务市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

North America Upstream Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据第三大份额,价值178.2亿美元,2026年,该地区预计将达到191.0亿美元。在中国、印度和澳大利亚能源需求激增的推动下,亚太地区引领全球市场增长。主要增长源自印度尼西亚、马来西亚和澳大利亚近海的深水勘探以及陆上页岩和天然气项目。

中国上游服务市场

2025年中国市场价值69.5亿美元,约占全球收入的6.08%。区域市场是其能源安全战略的基石,由中石油、中石化、中海油等国有巨头主导。专注于陆上成熟油田、非常规油田页岩气、致密油和新兴的近海深水区。水力压裂、强化采收率和数字解决方案方面的技术进步在减少进口的过程中提高了效率。政府政策优先考虑国内勘探,以推动经济增长和实现转型目标。

印度上游服务市场

印度市场预计将成为全球最大的市场之一,2025 年收入约为 25.1 亿美元,约占全球收入的 2.20%。

日本上游服务市场

2025年日本市场价值8亿美元,约占全球收入的0.70%。

北美

到2025年,北美市场规模将达到362.2亿美元。在关键盆地页岩创新和先进钻井技术的推动下,北美市场在全球占据主导地位。它的特点是在有利的监管和领先公司的重大投资下进行强劲的勘探、注重效率的运营以及可持续发展的努力。

美国上游服务市场

凭借北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场估值为320.8亿美元,约占全球收入的28.05%。

在能源需求强劲的情况下,主要盆地的页岩创新、先进技术和效率提升带动了区域市场的蓬勃发展。

欧洲

欧洲预计未来几年将以 4.50% 的速度增长,到 2026 年估值将达到 114.7 亿美元。欧洲市场在严格的监管下转向可持续实践,重点关注北海、清洁技术投资以及挪威和英国公司主导的能源转型。

德国上游服务市场

2025年德国市场价值将达到7.5亿美元。预计到2026年将达到7.9亿美元,约占全球行业收入的0.65%。

拉美

预计拉丁美洲这一市场空间在预测期内将出现温和增长。拉丁美洲市场的估值预计将在 2026 年达到 161.2 亿美元。拉丁美洲市场的繁荣得益于巴西近海盐下、阿根廷页岩和墨西哥的改革,融合了深水技术、国家石油公司和前沿勘探。

巴西上游服务市场

2025年巴西市场价值为72.4亿美元,在全球市场收入中所占份额非常小。

中东和非洲

到2025年,中东和非洲将占据第二大市场份额,达到29.68%,预计在预测期内该市场空间将出现显着增长。到 2026 年,该地区的估值将达到 361.5 亿美元。该地区市场利用了巨大的储量、运营成本、生产以及由沙特阿拉伯、阿联酋和尼日利亚国家石油公司主导的大型项目。

海湾合作委员会上游服务市场

2025年,海湾合作委员会市场价值为200.1亿美元,约占全球市场收入的17.50%。

竞争格局

主要行业参与者

参与者的业务扩张和技术进步以获得竞争优势

全球行业被认为是整合的,由全球主要参与者和众多区域市场参与者组成,包括 SLB、哈里伯顿公司、贝克休斯公司、威德福国际公司、NOV 公司(国民油井华高)等。例如,2025 年 3 月,TGS 在里约热内卢为巴西国家石油公司推出了先进的成像中心,重点关注巴西坎波斯和桑托斯盆地的 OBN 和 4D 成像。这些设施使用 4D FWI 技术和混合解决方案来促进海上勘探、生产和资源回收。预计此类发展将在预测期内推动市场增长。

主要上游服务公司名单

- SLB(我们。)

- 哈里伯顿公司(我们。)

- 贝克休斯公司(我们。)

- 威德福国际有限公司(美国)

- NOV Inc.(国民油井华高)(美国)

- TechnipFMC plc(美国)

- Saipem S.p.A.(意大利)

- 越洋有限公司(瑞士)

- COSL(中海油田服务有限公司)(中国)

- Petrofac 有限公司(英国)

- Aker Solutions ASA(挪威)

- 海洋工程国际公司(美国)

- Helmerich & Payne, Inc.(美国)

- Patterson-UTI Energy, Inc.(美国)

- 纳伯斯工业有限公司(英国)

主要行业发展

- 2026 年 3 月:埃克森美孚和哈里伯顿在圭亚那近海实现了世界上第一个全闭环自动化地质井定位,集成了钻机自动化、地下解释和实时水力学,以实现卓越的效率和油藏接触。

- 2026 年 3 月:英国石油公司(BP)证实,由Azule Energy运营的新天然气联盟项目中的安哥拉基鲁马油田已开始生产天然气。这一具有里程碑意义的非伴生气开发为安哥拉液化天然气工厂提供原料,增强了区域能源安全通过战略伙伴关系。

- 2026 年 1 月:ONGC推出了Pragya-AIX,这是一个集成了超过26个上游运营智能应用程序的统一人工智能平台,从试点推进到实际使用。它增强了地震分析、生产优化和智能现场监控,以提高效率和印度的能源安全。

- 2025 年 11 月:埃尼和马来西亚国家石油公司成立了一家 50:50 的合资企业 NewCo,将在三年内推出八个上游天然气项目,其中印度尼西亚和马来西亚各四个,大力投资于储量开发和勘探,以实现可持续的区域能源增长。

- 2025 年 10 月:BP 的第六个主要上游项目——英国北海的 Murlach 油田将于 2025 年开始生产。这种海底回接增加了 ETAP 中心的峰值容量,在高效交付的情况下推进了到 2027 年 10 个项目的计划。

报告范围

全球上游服务市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包含有关预计在预测期内推动市场的市场动态和行业趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场报告还包含详细的竞争格局,包括市场份额和主要市场参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 5.65% |

| 单元 | 价值(十亿美元) |

| 分割 | 按服务、应用程序、位置和区域 |

| 按服务分类 |

|

| 按申请 |

|

| 按地点 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1143.5 亿美元,预计到 2034 年将达到 1877.3 亿美元。

2025年,北美市场价值为362.2亿美元。

预计该市场在预测期内的复合年增长率为 5.65%。

陆上部门引领位置部门。

上游资本支出(capex)的增加是推动市场向前发展的主要动力。

SLB、哈里伯顿公司、贝克休斯公司、威德福国际公司和 NOV 公司(国民油井华高)是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。