紧急护理应用程序市场规模、份额和行业分析,按类型(院前紧急护理和分诊应用程序、院内沟通与协作应用程序和出院后应用程序{药物管理应用程序、康复应用程序和护理提供者沟通与协作应用程序}),按应用程序(创伤、中风、心脏病、皮疹和过敏、肠道感染、肌肉骨骼疼痛和损伤,以及其他)、按平台(iOS、Android 等)、按护理机构(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

主要市场见解

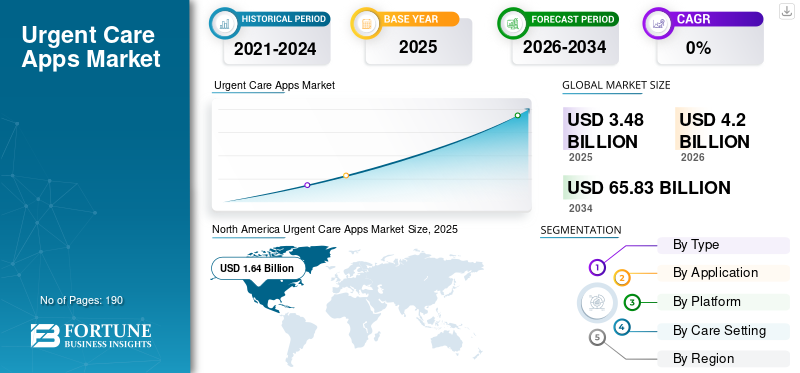

2025年,全球紧急护理应用市场规模为34.8亿美元。预计该市场将从2026年的42.0亿美元增长到2034年的658.3亿美元,预测期内复合年增长率为41.04%。北美在2025年以47.13%的市场份额主导全球市场。

由于人们对医疗保健数字化的日益关注、紧急情况过度拥挤以及移动健康应用程序的日益普及和采用,全球紧急护理应用程序市场有望在未来几年呈指数级增长。 这些医疗保健系统的日益普及扩大了市场范围。这些紧急护理应用程序可帮助联系紧急医疗保健提供者并安排时间会议,促进业务顺利开展。

几家主要公司正在推出自己的紧急护理应用程序,以增强患者体验并提供更好的护理。

- 例如,2025 年 4 月,Castlight Health 推出了虚拟紧急护理 (VUC) 解决方案,通过集成公司的医疗保健福利导航应用程序来增强虚拟护理体验。该应用程序为会员提供了统一、高质量的护理体验,会员可以随时随地访问。

此外,市场上的许多主要行业参与者,例如 Teladoc Health, Inc.、Allm Inc. 和 Stryker,都专注于开发各种创新的医疗保健解决方案,以支持不断增长的全球市场需求并使产品供应多样化。

下载免费样品 了解更多关于本报告的信息。

紧急护理应用程序市场 市场要点

- 2025年市场规模:34.8亿美元

- 2026年市场规模:42亿美元

- 2034 年预测市场规模:658.3 亿美元

- 复合年增长率:2026-2034 年 41.04%

- 到 2025 年,北美将占据紧急护理应用市场的 47.13% 份额。

- 到 2025 年,院后应用程序细分市场将占据 34.50% 的份额。

- Android 市场因其庞大的全球用户群和新兴市场的高可访问性而占据主导地位。

北美

在远程医疗采用率高和保险公司合作伙伴关系的推动下,北美地区的医疗保健价值到 2025 年将达到 16.4 亿美元,到 2024 年将达到 13.9 亿美元。

欧洲

在强有力的数据保护法规和数字医疗快速采用的支持下,欧洲预计到 2026 年将达到 9.3 亿美元。

亚太地区

在移动普及率上升和远程医疗扩张的推动下,亚太地区预计到 2026 年将达到 10.9 亿美元。

我们。

在强大的远程医疗基础设施和支付方与提供商合作的推动下,2026 年市场规模预计将达到 18.1 亿美元。

日本

在数字医疗保健采用率不断提高和人口老龄化需求的支持下,2026 年市场规模预计将达到 2.6 亿美元。

阅读更多

紧急护理应用市场趋势

紧急护理分诊中嵌入心理健康分诊是市场上的一个突出趋势

紧急护理应用程序市场中观察到的一个突出趋势是心理健康分类应用程序的不断发展。随着惊恐发作、严重痛苦和自残风险等行为健康相关症状的发生率不断增加,对快速、安全路线的需求也随之增加。嵌入心理健康筛查紧急护理过程中的问题和升级逻辑有助于平台和卫生系统及早识别危机指标,减少可避免的负担,并改善患者的安全和体验。这些因素鼓励主要公司积极采取举措,在用于时间敏感的健康需求的紧急护理获取渠道内有效地正规化心理健康分类。

- 例如,2025 年 6 月,Ovatient 在南卡罗来纳州推出了基于 Epic 和 MyChart 的虚拟优先护理产品,以与南卡罗来纳医科大学的医疗系统合作扩展其虚拟优先的初级、紧急和行为医疗保健服务。该解决方案提供按需紧急护理和虚拟优先初级护理以及综合行为健康服务,预计为 50,000 多名 MUSC Health 患者提供护理。这些发展支持了全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

急诊室过度拥挤和漫长的等待时间增加了需求并推动市场增长

推动全球市场的主要因素是急诊室 (ER) 过度拥挤和漫长的等待时间。急诊室就诊的很大一部分涉及不危及生命的病症,这些病症可以在其他地方以更低的成本得到更快的治疗。这些因素可能导致负担过重,导致护理延误、患者不满意和医疗支出增加。紧急护理应用程序通过提供即时症状分类、虚拟紧急咨询、实时诊所可用性和数字登记来解决这一挑战,使患者能够避免不必要的急诊就诊并获得及时护理。随着卫生系统和保险公司积极推广这些应用程序以减少急诊室拥堵并优化护理服务,紧急护理应用程序的采用和使用不断增加,直接支持全球紧急护理应用程序市场的增长。

- 例如,2024 年 10 月,NHS 报告称,急诊室 (A&E) 就诊人数增加了 120 万人。巨大的服务压力导致许多患者等待护理时间过长,四小时的就诊率仍低于宪法规定的95%标准,为74.2%。如此高的发病率需要有效的紧急护理应用程序来优化资源分配和管理。

市场限制

高客户获取成本阻碍市场增长

高客户获取成本(CAC)是市场的主要制约因素,阻碍了其增长。大多数健康应用程序严重依赖付费数字渠道(例如谷歌搜索、应用程序商店广告和社交媒体)来获取首次用户,尤其是在紧急护理需求不规律的情况下。随着来自其他参与者的竞争日益激烈,关键字出价和付费媒体费率不断上升,广告和营销支出不断增加,以实现产品差异化。这增加了客户获取成本,从长远来看会让公司望而却步。这推高了 CAC,延迟了投资回报,并压缩了利润率。

- 例如,2024 年 6 月,Medico Digital 发表了一篇文章,分析了 50 多个广告帐户中投资于直接面向患者的 Google 搜索广告支出的 570 万美元,报告平均每次转化成本 (CPA) 为 33.2 美元。这些因素凸显出付费搜索/社交可能面临高 CAC 和利润压力,并限制市场增长。

市场机会

将紧急护理应用程序扩展到慢性相关紧急需求,以提供利润丰厚的市场增长机会

将紧急护理应用程序扩展到与慢性相关的紧急需求,例如哮喘、慢性阻塞性肺病发作、糖尿病相关问题、高血压峰值、药物副作用和症状突然恶化,提供了利润丰厚的增长机会。这一发展增加了可寻址的患者基础和使用频率。此外,与急性疾病不同,慢性疾病会产生反复的需求,患者需要及时的指导、药物调整或快速的临床决策以预防并发症。通过提供针对具体情况的途径,紧急护理应用程序可以减少可预防的急诊就诊,并通过增加就诊量来提高盈利能力。

- 例如,2024 年 10 月,VSee Health, Inc. 启动了一项专门计划,旨在通过将 GLP-1 处方药整合到其现有的药物中来解决肥胖和相关的健康风险。远程医疗服务产品。该计划建立在其现有的虚拟紧急护理、初级护理和健康服务基础设施的基础上。

市场挑战

虚拟访问和面对面访问之间缺乏整合,阻碍了市场增长

虚拟和面对面访问之间缺乏整合是紧急护理应用程序的一个关键市场挑战,因为许多紧急事件仍然需要体检、诊断或后续护理。这些对整合的担忧可能导致重复就诊、延迟诊断、不一致的治疗计划和不良的随访,进而加剧对护理质量和患者安全的担忧。

- 例如,2025 年 10 月,护理质量委员会报告称,卫生和社会护理系统在准备从医院护理向社区护理的重大转变时仍然支离破碎且承受着严重压力,导致护理质量下降。这些因素对市场构成了重大挑战。

细分分析

按类型

大量采用紧急护理应用程序解决方案以推动细分市场增长

根据类型,市场分为院前急救和分诊应用程序、院内通信和协作应用程序以及院后应用程序。

由于医疗保健支付者和提供者的高利用率,到 2025 年,院后应用程序细分市场将在全球紧急护理市场中占据主导地位。它们通常是必要的,因为大多数并发症发生在出院后,当患者在家时,需要帮助遵循药物、伤口护理、安排后续预约和管理账单等方面的说明。这些应用程序还有助于设置提醒、症状监控和快速升级,从而直接降低再入院率并防止不必要的急诊室退货,使它们成为提供者和付款人的优先投资领域。

此外,主要公司针对这些解决方案的大量创新推出支持了市场的增长。

- 例如,2025 年 6 月,Altera Digital Health 推出了 Sunrise CarePath,这是一个移动患者参与平台,可帮助医院缩小沟通差距并减少不良事件、再入院和财务障碍。预计此类发展将推动市场增长。

医院内通信和协作应用程序细分市场预计在预测期内将以 41.30% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

肠道感染的高发病率促进了肠道感染细分市场的增长

根据应用,市场分为创伤、中风、心脏病、皮疹和过敏、肠道感染、肌肉骨骼疼痛和损伤等。

到 2025 年,肠道感染将主导紧急护理应用市场。这种优势归因于肠道感染的高发生率、高频率、快速起效以及通过症状筛查、快速临床医生审查、电子处方和家庭测试所显示的有效性。数字健康技术。此外,患者对这些症状的隐私偏好不断增加,导致这些数字/紧急护理应用程序的采用率提高,从而推动了高咨询量和重复使用。

- 例如,2023 年 10 月,AZOVA 推出了 UTI 远程医疗捆绑包,提供家庭诊断服务,展示了这些应用程序如何在紧急用例中将 UTI/肠道感染护理商业化。

在全球紧急护理应用市场的预测期内,心脏病细分市场预计将以 45.19% 的复合年增长率增长。

按平台

广泛的使用和众多的优势推动了 Android 市场的增长

根据平台,市场分为 IOS、Android 等。

到 2025 年,Android 凭借其庞大的全球智能手机安装基础,在全球市场占据主导地位,尤其是在价格敏感的新兴市场。在这些价格敏感的市场中,紧急护理应用程序的采用正在迅速增长。 Android 优先的发行版提供了庞大的可访问用户池,从而带来更高的下载量、预订量和基于应用程序的访问量。

- 例如,2025 年 11 月,Stat Counter 的全球移动操作系统跟踪显示,Android 在 2024 年 11 月至 2025 年 11 月期间占据了全球移动操作系统用户群的大部分份额。

在全球紧急护理应用市场的预测期内,iOS 细分市场预计将以 43.34% 的复合年增长率增长。

按护理机构分类

医院和 ASC 的战略举措使他们保持领先地位

根据护理环境,市场分为医院和 ASC、专科诊所等。

医院和 ASC 占据主导地位,因为它们具有最强的运营需求和预算,可以在这些中心大规模部署应用程序,原因包括患者吞吐量高、日程安排复杂性以及就诊前和就诊后的说明等。应用程序帮助这些机构改善患者流量、减少管理负担并保持机构之外的连续性,使它们成为与小型专科诊所相比最常见和最有影响力的采用者。

- 例如,2024 年 9 月,HST Pathways 和 SYNERGEN Health 宣布建立合作伙伴关系,以增强门诊手术中心的收入周期管理服务。需要这种合作和伙伴关系来推动该领域的增长。

此外,在研究期间,专科诊所预计将以 41.45% 的复合年增长率增长。

紧急护理应用程序市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Urgent Care Apps Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美在全球紧急护理应用市场份额中占据主导地位,价值为 13.9 亿美元,并在 2025 年保持领先地位,价值为 16.4 亿美元。预计北美市场在预计几年内将大幅增长。北美是紧急护理应用程序的领先市场,受到该地区远程医疗和保险公司合作伙伴关系广泛采用的推动。美国和加拿大的医疗保健提供者正在投资扩大其紧急护理解决方案。这些因素正在促进市场增长。

美国紧急护理应用市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计,2026 年美国市场规模约为 18.1 亿美元,约占全球紧急护理应用市场的 43.0%。

欧洲

预计欧洲未来几年的增长率将达到 37.75%,在所有地区中排名第二,到 2026 年估值将达到 9.3 亿美元。预计该地区需求强劲,监管机构对数据保护法规的支持以及城市医疗中心的快速采用。

英国紧急护理应用程序市场

2026 年英国紧急护理应用市场预计约为 1.4 亿美元,约占 2026 年全球市场的 3.4%。

德国紧急护理应用程序市场

德国紧急护理应用市场预计到 2026 年将达到约 2.4 亿美元,相当于全球市场的 5.8% 左右。

亚太地区

预计2026年亚太地区将达到10.9亿美元,稳坐第三大市场地位。这一增长归因于政府对扩张的支持力度加大远程医疗以及该地区移动连接的普及率不断提高。

日本紧急护理应用程序市场

预计 2026 年日本紧急护理应用市场规模约为 2.6 亿美元,约占全球市场的 6.2%。

中国紧急护理应用市场

中国的紧急护理应用市场预计将成为全球最大的紧急护理应用市场之一,预计 2026 年收入约为 3.7 亿美元,约占全球紧急护理应用销售额的 8.7%。

印度紧急护理应用程序市场

预计 2026 年印度紧急护理应用市场规模约为 0.9 亿美元,约占全球紧急护理应用收入的 2.1%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 0.9 亿美元。该地区大型私立医院和卫生系统越来越多地采用紧急护理应用程序,政府也采取了促进数字健康的举措。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 0.6 亿美元。

南非紧急护理应用程序市场

预计到 2026 年,南非紧急护理应用市场规模将达到约 20 万美元,约占全球紧急护理应用收入的 0.48%。

竞争格局

主要行业参与者

关注主要参与者推动市场进步的战略举措

全球紧急护理应用程序市场具有半整合的市场结构,包括 Teladoc Health, Inc.、Allm Inc. 和 Stryker 等知名企业。这些公司的巨大市场份额归功于众多的战略活动,包括运营实体之间的合作,通过各种并购使新产品的推出多样化。

- 例如,2025 年 11 月,TytoCare 与 Teladoc Health 整合。此次合作将公司的家庭智能诊所与 Teladoc Health 的 24/7 Care 和 Primary360 初级保健计划整合在一起,利用先进的家庭诊断技术为虚拟护理临床医生提供临床见解。此类收购旨在扩大产品供应并推动市场增长。

全球市场上的其他著名参与者包括 AlayaCare 和 Hartford HealthCare。预计这些公司将在预测期内优先考虑新产品的发布和合作,以增加其全球市场份额。

主要紧急护理应用程序公司名单简介

- Teladoc Health, Inc.(美国)

- 奥尔姆公司(美国)

- 史赛克(我们。)

- 阿赖耶关怀(我们。)

- 哈特福德医疗保健(我们。)

- (我们。)

- 医疗保险(美国)

- Imprivata, Inc.(美国)

主要行业发展

- 2025 年 12 月:VSee Health, Inc. 与 Novant Health Urgent Care 合作组织了一次网络研讨会,重点讨论医疗保健组织如何设计和扩展高回报虚拟紧急护理计划,将运营效率与有意义的患者影响结合起来。

- 2025 年 11 月:TytoCare 与虚拟护理领域的领导者 Teladoc Health 整合。此次合作旨在将公司的家庭智能诊所与 Teladoc Health 的 24/7 Care 和 Primary360 初级保健计划整合起来,利用先进的家庭诊断技术为虚拟护理临床医生提供临床见解。

- 2025 年 11 月:Vital 推出了 Vital Urgent Care,这是一个人工智能驱动的平台,为紧急护理环境中的患者提供实时更新、准确的等待时间、教育和个性化指导,无需下载或登录凭据。

- 2025 年 11 月:MedVanta 推出了 VantaStat,这是一条紧急护理线,移动应用程序这改变了患者获得骨科护理的方式。针对受伤、关节疼痛或骨折提供即时的专家指导,而不会因去急诊室就诊而感到沮丧、延误或产生费用。

- 2025 年 10 月:HealthTap 与三星健康合作,将虚拟初级和紧急护理直接嵌入到三星健康应用程序中。三星健康用户将能够在应用程序体验中预订、进行和跟进虚拟护理咨询。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 41.04% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、应用、平台、护理环境和地区 |

|

经过 类型 |

· 院前急救和分诊应用 · 院内沟通与协作应用程序 · 出院后应用程序 o 药物管理应用程序 o 康复应用程序 o 护理提供者沟通与协作应用程序 |

|

按申请 |

· 创伤 · 中风 · 心脏病 · 皮疹和过敏 · 呼吸道感染 · 肌肉骨骼疼痛和损伤 · 其他的 |

|

按平台 |

· iOS · 安卓 · 其他的 |

|

按护理机构分类 |

· 医院和 ASC · 专科诊所 · 其他的 |

|

按地区 |

· 北美(按类型、应用程序、平台、护理环境和国家/地区) o 美国 o 加拿大 · 欧洲(按类型、应用程序、平台、护理环境和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按类型、应用程序、平台、护理环境和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按类型、应用程序、平台、护理环境和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按类型、应用程序、平台、护理环境和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025 年全球市场价值为 34.8 亿美元,预计到 2034 年将达到 658.3 亿美元。

2025年,市场价值为16.4亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 41.04%。

按类型来看,出院后应用程序细分市场预计将引领市场。

急诊室拥挤程度的增加和漫长的等待时间推动了需求并促进了市场扩张。

Teladoc Health, Inc.、Allm Inc.、Stryker 和 AlayaCare 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。