公用事业无人机市场规模、份额和行业分析,按最终用途行业(能源和电力、石油和天然气、电信和公用事业)、按有效负载能力(轻型无人机、中型无人机和重型无人机)、按无人机类型(固定翼无人机、旋转翼无人机和混合无人机)、按应用(电力线路检查、变电站检查、植被管理、应急响应、监控和监测、测绘和建模)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

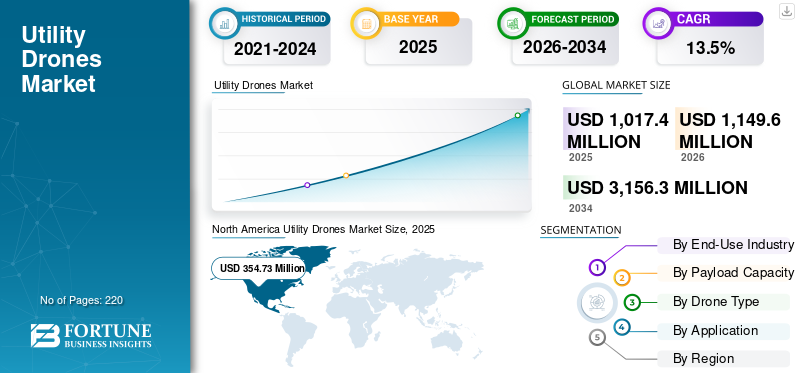

2025 年,全球通用无人机市场规模为 10.174 亿美元。预计该市场将从 2026 年的 11.496 亿美元增长到 2034 年的 31.563 亿美元,预测期内复合年增长率为 13.5%。北美在2025年以34.87%的市场份额主导全球市场。

该市场已发展成为全球航空售后市场的战略支柱,而不是战术性的成本削减工具。航空公司、MRO、租赁商和 OEM 附属供应商越来越多地使用回收的可用材料来管理不断上升的维护成本,抵消新备件的较长交货时间,并使老化的机队飞行更长时间。其大部分价值集中在与窄体机相关的发动机和高价值无人系统,以及宽体机和区域机队,所占份额虽小但不断增长。北美和欧洲仍然是拆卸、维修和分销的核心中心,而随着车队和当地 MRO 能力的扩大,亚太和中东地区正在迅速扩大其作用。独立贸易商、航空公司维修和大修单位以及 OEM 品牌 USM 计划之间的竞争正在加剧,数字平台慢慢提高了可用性、可追溯性和定价方面的透明度,并推动市场走向更专业、程序化和数据驱动的材料策略。

通用无人机领域的主要参与者包括独立厂商、航空公司 MRO 和 OEM 相关提供商。 A J Walter Aviation Limited 和 AJ Walter Aviation Limited 在全球零部件共享和可用性解决方案方面处于领先地位。 AAR Corp.、AerSale Inc.、GA Telesis, LLC 和 Delta TechOps 推动了大部分拆解和交易量,将 USM 用于发动机和部件维护。波音公司和通用电气越来越多地将 USM 纳入 OEM 支持合同,而 HEICO 公司和利勃海尔集团则增加了专业组件、系统和生命周期支持的深度。

下载免费样品 了解更多关于本报告的信息。

通用无人机市场要点

- 2025 年市场规模:10.174 亿美元

- 2026 年市场规模:11.496 亿美元

- 2034 年预测市场规模:31.563 亿美元

- 复合年增长率:2026-2034 年 13.5%

- 2025 年,北美以 34.87% 的份额占据市场主导地位。

- 2026年,能源和电力领域占据最大的市场份额。

- 预计到 2026 年,轻型无人机市场份额将达到 52.23%。

北美

2025 年为 3.547 亿美元。由老化的基础设施、野火风险、风暴损害响应和公用事业检查自动化推动。

欧洲

2026 年达到 2.984 亿美元。脱碳目标、严格监管和可再生能源资产监控支持增长。

亚太地区

2026 年为 3.418 亿美元。增长由电网快速扩张、城市化和大型可再生能源项目推动。

我们。

2026 年为 2.933 亿美元。需求由电网现代化、野火风险和大规模公用事业检查需求驱动。

世界其他地区

到 2026 年将达到 1.097 亿美元。拉丁美洲、中东和非洲充满挑战的地形中越来越多地采用远程监控管道、电力线和基础设施,推动了增长。

阅读更多

市场动态

市场驱动因素

可靠性要求、气候风险和公用事业的成本压力正在推动市场增长

实用无人机市场的增长是由可靠性预期不断提高、气候相关风险和经济限制推动的。老化的基础设施和不断增加的负载需求需要更频繁的检查,以防止停电和故障。与此同时,极端天气事件和山火风险也加剧了对植被管理和资产状况的审查。监管机构和保险公司要求提供更明确的证据来主动缓解风险。无人机提供了一种经济有效的方式来增加检查频率和文件记录,而无需按比例增加现场工作人员或直升机飞行时间。此外,无人机检查减少了与带电导体、高架结构和危险地形的接触,从而降低了操作风险。劳动力可用性也发挥着重要作用,因为公用事业公司面临熟练技术人员短缺和培训周期较长的问题。无人机还通过实现远程评估和有针对性的现场干预来帮助提高劳动力生产力。 BVLOS 权限方面的进展以及交通管理框架通过使远程检查在操作上可行,进一步强化了这些驱动因素。

市场限制

监管不确定性和企业整合差距阻碍市场增长

监管限制仍然是最重要的限制。不同地区的超视距批准仍然不一致,并且通常需要逐案论证,从而减缓了大规模部署。这种不确定性阻碍了公用事业公司致力于全面的网络级无人机计划。在内部,公用事业公司在保守的治理结构中运营,其中安全、劳工协议和网络安全审查可能会延迟产品的采用。有限的续航能力、有效载荷能力和对天气条件的敏感性等技术限制也限制了在某些环境下的操作。集成挑战进一步降低了理解的价值。无人机数据通常单独存储在独立平台中,而不是嵌入到 GIS 中,资产管理和停电系统。如果没有无缝集成,无人机的见解就无法始终如一地转化为维护行动。此外,分散的供应商格局引发了人们对长期供应商稳定性、互操作性和支持的担忧,特别是对于寻求数十年资产战略的公用事业公司而言。

实用无人机市场趋势

从独立无人机飞行到综合公用设施检查系统的转变推动市场扩张

市场正在从孤立的试点级部署转向嵌入日常公用事业运营中的集成检查系统。公用事业公司正在标准化无人机任务,以进行走廊巡逻、变电站检查、植被评估和事后损害调查。这一转变是由对可重复性、可审核性和可扩展性的需求驱动的,而不是一次性目视检查。超视距框架和管理空域概念的进展正在实现与公用事业资产布局相一致的更长时间和线性检查。与此同时,价值越来越集中在软件和数据工作流程而不是机身上。公用事业公司正在采用 RGB、热成像和激光雷达等标准有效负载堆栈,并结合基于人工智能的缺陷检测和自动报告。停靠和“盒中无人机”系统在变电站和仓库中越来越受欢迎,无需现场机组人员即可实现定期或事件触发的航班。总体而言,市场趋势表明无人机将成为公用事业数字生态系统中的永久传感层,为 GIS、资产管理和预测性维护具有一致且结构化数据的系统。

下载免费样品 了解更多关于本报告的信息。

市场机会

大规模线性基础设施和循环数据驱动服务促进市场增长

主要机会在于无人机在全球公用事业基础设施中的渗透率不足。大多数输电线路、配电网络、管道和塔仍在使用卡车、登山机或直升机,这限制了检查频率和数据质量。无人机能够以更低的边际成本实现更高的检查覆盖范围,为系统采用提供了强有力的理由。随着公用事业公司增加检查频率,他们会生成纵向数据集,支持基于条件的维护、植被优化和资产寿命延长决策。这创造了下游分析机会,数字双胞胎和合规报告。新兴市场代表着额外的优势,因为新的电网和电信部署可以从一开始就整合无人机检查,而不是改造传统流程。商业机会不仅限于硬件销售,还包括多年检查即服务合同、人工智能分析订阅、应急响应准备计划和长期框架协议。随着空域框架的成熟,公用事业公司预计将把无人机的使用从高风险走廊扩大到全网络覆盖范围,从而显着扩大市场。

市场挑战

扩展运营并将数据转化为可行的结果是市场的主要挑战

市场的主要挑战是将无人机项目从试点项目扩展到企业范围内的运营。公用事业公司必须建立适合持续使用的标准操作程序、车队治理、培训框架和安全管理系统。随着同时无人机操作数量的增加,空域协调变得越来越复杂,特别是在风暴响应或紧急情况下。在数据方面,公用事业公司在管理和分析大量图像和激光雷达方面面临挑战。人工智能工具必须提供一致、可解释和可审计的输出,以获得工程师、监管机构和保险公司的信任。如果没有这种信任,决策者就会默认采用手动验证,从而降低效率提升。采购和标准化也带来了挑战,因为公用事业公司必须平衡安全要求、硬件限制和供应商的长期生存能力。最终,成功取决于将无人机视为核心运营能力,并像任何其他关键公用事业系统一样进行管理和集成。

细分分析

按最终用途行业

电网可靠性和安全压力推动能源和电力领域的增长

按最终用途行业,市场分为能源和电力、石油和天然气,电信和公用事业。

能源和电力领域在 2025 年占据了最大的市场份额。到 2026 年,预计该领域将以 41.77% 的份额占据主导地位。随着公用事业公司面临更严格的可靠性标准、野火风险和更频繁的极端天气,能源和电力领域的需求正在上升。无人机可以更快、更安全地检查高压线路、铁塔、变电站和可再生能源资产,取代许多直升机飞行和手动爬升,同时生成用于预测性维护和电网规划的详细数据。

预计电信领域在预测期内将以 14.4% 的复合年增长率增长。

按有效载荷容量

低成本和易于部署促进轻型无人机细分市场的增长

按有效负载能力,市场分为轻型无人机、中型无人机和重型无人机。

轻型无人机细分市场将在 2025 年占据最大市场份额。到 2026 年,预计该细分市场将占据主导地位,占据 52.23% 的份额。轻型无人机很受欢迎,因为它们价格便宜,易于从任何服务车辆上部署,并且通常更容易根据现有规则进行认证和操作。公用事业公司和承包商使用它们进行目视和热抽查、塔顶、屋顶太阳能和快速故障定位,无需复杂的物流或专业飞行员。

中型无人机市场预计在预测期内复合年增长率为 14.5%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按无人机类型

操作灵活性使旋翼无人机成为主力

按无人机类型细分,市场分为固定翼无人机、旋翼无人机和混合无人机。

旋翼无人机细分市场将在 2025 年占据最大市场份额。预计到 2026 年,该细分市场将以 67.31% 的份额占据主导地位。旋翼无人机的需求量很大,因为它们可以在狭窄的变电站空间内悬停和机动,并从任何角度检查塔架或配件。它们的垂直起飞和着陆以及短距离发射要求适合现场工作人员的工作流程,允许从崎岖地形、通道或屋顶快速部署,无需跑道或复杂的地面基础设施。

混合动力无人机领域预计在预测期内复合年增长率为 14.4%。

按申请

线性资产复杂性加速电力线路检测领域的扩张

按应用领域划分,市场分为电力线路检查、变电站检查、植被管理、应急响应、监测和监控以及测绘和建模。

电力线路检测领域在 2025 年占据了最大的市场份额。预计到 2026 年,该领域将以 37.07% 的份额占据主导地位。随着运营商管理数千公里暴露在恶劣天气、植被和盗窃情况下的架空线路,对电力线路检查的需求不断增长。无人机提供有关绝缘子、导体和硬件的详细视觉数据、热数据,有时还提供激光雷达数据,支持基于状态的维护、野火预防计划、减少停电,并为监管机构和保险公司提供书面证据。

植被管理领域预计在预测期内复合年增长率为 15.8%。

通用无人机市场区域前景

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Utility Drones Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美以 3.148 亿美元的价值占据了通用无人机市场的主导份额,并在 2025 年以 3.547 亿美元的价值占据了领先地位。老化的电网和管道资产、野火和风暴风险以及削减检查成本的巨大压力推动了北美的需求。公用事业和能源公司正在从直升机和地面巡逻转向无人机,以便在大片地区进行更安全、更频繁的检查、植被管理和快速风暴后评估。

2026年,美国市场预计将达到2.933亿美元。在美国,需求是由野火责任、风暴停电、监管审查和大规模电网现代化计划推动的。投资者拥有的公用事业公司、合作社和管道运营商正在扩大无人机机队规模,用于植被巡逻、热热点检测和快速损害调查,旨在减少卡车运输、限制直升机使用并更严格地记录合规情况。

欧洲

预测期内,欧洲地区预计将实现 12.7% 的增长率,到 2026 年估值将达到 2.984 亿美元。在欧洲,积极的脱碳目标、跨境输电项目以及严格的安全和环境规则推动了需求。 TSO、DSO 和大型公用事业公司使用无人机进行线路检查、风能和太阳能资产检查以及走廊测绘,帮助满足监管报告需求,同时应对熟练劳动力短缺和高昂的运营成本。

亚太地区

预计到 2026 年,亚太地区市场将达到 3.418 亿美元。中国、印度和东南亚的快速电网扩张、大规模城市化以及大规模可再生能源建设推动了亚太市场的增长。政府对无人机友好的法规更加开放,公用事业公司使用无人机来监控长的新走廊、丘陵地形和海上资产,直接跳过手动方法数字化检测工作流程。

世界其他地区

2026 年世界其他地区市场估值将达到创纪录的 1.097 亿美元。在中东、非洲和拉丁美洲,随着公用事业和能源公司寻求低成本方法来监控远程线路、管道以及沙漠或丛林走廊,需求正在不断涌现。无人机减少了危险的实地旅行的需要,支持新的大型项目,并为运营商提供现代资产数据,而无需大量遗留系统。

竞争格局

主要行业参与者

主要参与者正在快速扩展能力以维持市场竞争

市场上的主要参与者将机身制造、有效载荷集成和数据服务结合起来。 AeroVironment 在小型战术和长航时平台方面处于领先地位,这些平台越来越适用于电力和管道检查。 Autel Robotics、Parrot 和 Yuneec 提供多功能多旋翼系统,被公用事业公司和承包商广泛用于铁塔、线路和变电站勘测。 PrecisionHawk、Sky-Futures、Terra Drone、Measure、HEMAV 和 Delair 更多地关注统包检测计划、分析和合规运营,将原始图像和 LiDAR 转化为可操作的资产情报。许多公司将飞行服务、云平台和人工智能缺陷检测捆绑到与电网、石油和天然气以及电力公司的多年合同中。电信运营商。该小组正在共同推动超视距操作、安全案例和数据质量的标准,同时降低每英里检查成本,并加速从临时试点项目向规模化、企业范围内的无人机项目的转变。他们的战略强调经常性收入、与公用事业资产系统的互操作性以及赢得受监管招标的区域合作伙伴关系。

主要实用无人机公司简介

- AeroVironment, Inc.(美国)

- 道通机器人(我们。)

- 鹦鹉无人机 S.A.S. (瑞士)

- 云内克(中国)

- 精准鹰(我们。)

- 天空期货(英国)

- 泰拉无人机(日本)

- 测量(美国)

- HEMAV(西班牙)

- 德莱尔(法国)

主要行业发展

- 2025 年 11 月 -Larsen & Toubro (L&T) 已与美国通用原子航空系统公司 (GA-ASI) 建立战略合作伙伴关系,在印度建造中空长航时 (MALE) 遥控飞机系统,这标志着该国国防和制造生态系统的显着推动。

- 2025 年 9 月 -Volatus Aerospace Inc. 与北美最大的电力公司之一签署了一份多年期合同。根据这项协议,Volatus 将在大约 100,000 英里的输电和配电线路上提供基于 RPAS 的检查、测绘和数据服务。

- 2025 年 8 月 -北约支持和采购局 (NSPA) 选择美国自主无人机制造商 Skydio 与其欧洲合作伙伴 COBBS BELUX BV 在新框架下,在无人飞行系统支持伙伴关系范围内为北约成员国提供和支持小型 ISR 无人机。

- 2025 年 7 月 -弗吉尼亚理工大学的中大西洋航空合作伙伴关系 (MAAP) 帮助美国首个无人驾驶飞机交通管理 (UTM) 系统投入运行。该系统旨在降低无人机与无人机相撞的风险,现在可供任何寻求提高无人机操作安全性的公共或私人组织使用。

- 2025 年 5 月 -Paras Defense and Space Technologies Limited 已与以色列 Heven Drones Ltd. 签署谅解备忘录,在印度成立一家合资企业,专注于制造物流和货运无人机。

报告范围

该报告对通用无人机生态系统进行了深入、深入的探讨,介绍了领先的平台原始设备制造商、有效载荷和传感器提供商、飞行服务运营商、数据/分析专家以及长期机队和维护合作伙伴。它映射了核心解决方案堆栈机身、导航和控制系统、有效载荷(EO/IR、激光雷达、电晕、气体检测)、软件和数据平台以及主要用例电网、石油和天然气网络、电信塔和市政公用事业。它绘制了监管里程碑、超视距和走廊许可进展、电网和管道检查计划、植被管理活动以及已经启动的应急响应部署,并指出了下一波无人机检查和监测的转变。总而言之,这些线索解释了最近实用无人机采用率的上升以及推动市场下一阶段增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 13.5% |

|

单元 |

价值(百万美元) |

|

分割 |

按最终用途行业 · 能源与电力 · 石油和天然气 · 电信 · 实用程序 |

|

按有效载荷容量 · 轻型无人机 · 中型无人机 · 重型无人机 |

|

|

按无人机类型 · 固定翼无人机 · 旋翼无人机 · 混合无人机 |

|

|

经过应用 · 电力线路检查 · 变电站巡检 · 植被管理 · 应急响应 · 监控与监视 · 绘图和建模 |

|

|

按地理 · 北美(按最终用途行业、有效负载能力、无人机类型和应用) o 美国(按最终用途行业) o 加拿大(按最终用途行业) · 欧洲(按最终用途行业、有效负载能力、无人机类型和应用) o 英国(按最终用途行业) o 德国(按最终用途行业) o 法国(按最终用途行业) o 俄罗斯(按最终用途行业) o 欧洲其他地区(按最终用途行业) · 亚太地区(按最终用途行业、有效负载能力、无人机类型和应用) o 中国(按最终用途行业) o 日本(按最终用途行业) o 印度(按最终用途行业) o 亚太地区其他地区(按最终用途行业) · 世界其他地区(按最终用途行业、有效负载能力、无人机类型和应用) o 中东和非洲(按最终用途行业) o 拉丁美洲(按最终用途行业) |

常见问题

Fortune Business Insights 表示,2025 年市场价值为 10.174 亿美元,预计到 2034 年将达到 31.563 亿美元。

在预测期内(2026-2034 年),市场将以 13.5% 的复合年增长率增长。

在预测期内,能源和电力领域预计将成为该市场的主导领域。

在预测期内,轻型无人机细分市场预计将成为该市场的主导细分市场。

AeroVironment, Inc.(美国)、Autel Robotics(美国)、Parrot Drone S.A.S. (瑞士)、Yuneec(中国)、PrecisionHawk(美国)、Sky-Futures(英国)是市场上的一些领先参与者。

预计北美将成为该市场的最大股东。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道