水处理聚合物市场规模、份额和行业分析,按产品类型(聚丙烯酰胺、聚DADMAC、聚胺、生物基聚合物等)、最终用途(市政水处理、工业水处理、采矿和矿物加工等)以及区域预测,2026-2034年

水处理聚合物市场规模及未来展望

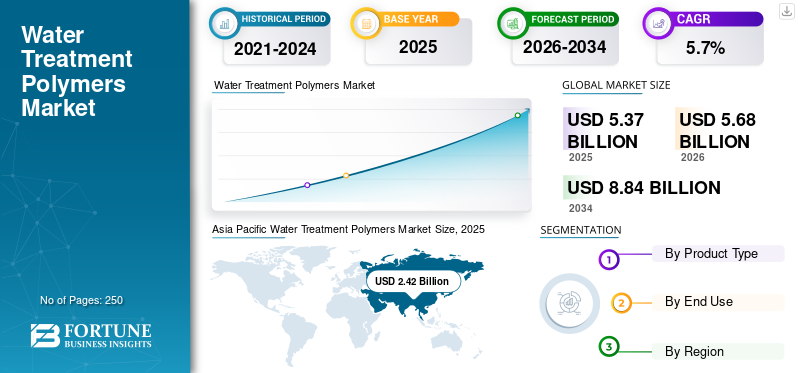

2025年,全球水处理聚合物市场规模为53.7亿美元。预计该市场将从2026年的56.8亿美元增长到2034年的88.4亿美元,预测期内复合年增长率为5.7%。亚太地区主导水处理聚合物市场,2025年市场份额为45.06%。

水处理聚合物是特种水溶性聚合物,用于改善市政和工业水系统中的固液分离、澄清、混凝、絮凝、污泥调节和污泥脱水。这些聚合物包括基于聚丙烯酰胺的絮凝剂、聚DADMAC、聚胺、生物基聚合物和特种聚合物共混物。此类聚合物可充当强大的混凝剂和絮凝剂,将小颗粒、胶体和污染物粘合成较大的簇(絮凝物)以便于去除,从而提高水质。工业废水排放法规的严格要求需要先进的水处理,从而推动了对水处理聚合物的需求。淡水资源的枯竭迫使工业和市政当局回收水,需要有效的水处理技术。因此,市政当局和工业界提高废水处理效率、减少污泥处理量和增加水回用的压力日益增大,正在推动全球市场的发展。

大型跨国水化学品供应商和区域聚合物制造商(包括 SNF 集团、凯米拉、索理思、艺康和威立雅水务技术公司)共同塑造了全球市场。这些公司通过产品性能、处理厂优化支持、污泥脱水专业知识、本地供应可靠性和特定应用配方来竞争。

下载免费样品 了解更多关于本报告的信息。

水处理聚合物市场要点

- 2025年市场规模:53.7亿美元

- 2026年市场规模:56.8亿美元

- 2034 年预测市场规模:88.4 亿美元

- 复合年增长率:2026-2034 年 5.7%

- 2025 年,亚太地区以 45.06% 的份额占据市场主导地位。

- 到 2025 年,聚丙烯酰胺细分市场将占据最大的市场份额。

- 到2025年,市政水处理领域将占据最大的市场份额。

北美

在废水基础设施和工业需求的推动下,2025 年市场规模将达到 12.1 亿美元。

亚太地区

在污水处理基础设施扩建的推动下,该市场到 2025 年将达到 24.2 亿美元。

欧洲

在严格的废水法规的支持下,该市场到 2025 年将达到 11.4 亿美元。

我们。

在废水处理需求的推动下,预计到 2026 年该市场将达到 11.2 亿美元。

日本

在水回用和废水处理的支持下,市场预计将稳定增长。

阅读更多

水处理聚合物市场趋势

生物基和低残留聚合物替代品的发展势头是一个关键的市场趋势

随着市政当局和工业界寻求更安全、更可持续的水处理解决方案,市场对生物基、低残留聚合物替代品的兴趣日益浓厚。传统的合成聚合物,特别是聚丙烯酰胺基产品,由于其在絮凝、澄清和污泥脱水方面的强大性能,继续占据主导地位。然而,人们对残留单体含量、生物降解性和环境排放质量的日益关注正在鼓励供应商开发更可持续的产品。因此,壳聚糖、淀粉、纤维素和单宁基聚合物等天然衍生产品,以及低残留、可再生产品选择,在饮用水处理、食品加工废水和环境管制工业废水等敏感应用中越来越重要。尽管生物基聚合物仍然是一个小批量的领域,但随着性能的提高和可持续性成为更严格的采购标准,其采用预计会增加。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

更严格的工业废水法规和工业部门不断增长的需求将推动市场增长

更严格的工业废水排放法规正在增加整个制造行业对基于聚合物的澄清、固体去除和污泥调节的需求。随着工业面临对悬浮固体、颜色、油和润滑脂、有机负荷和污泥处置质量,他们需要更可靠的处理化学品来保持合规性。水处理聚合物可帮助工厂改善絮凝体形成、降低浊度、增强溶气气浮性能并提高污泥脱水效率,从而实现更快、更一致的污染物去除。

监管压力对于废水成分复杂多变的化学品、纺织、食品和饮料、纸浆和造纸、金属、石油和天然气以及发电尤其重要。因此,工业用户正在从基本处理实践转向基于优化聚合物的处理方案。因此,更严格的工业废水法规和各工业部门不断增长的需求将推动全球水处理聚合物市场的增长。

- 例如,根据印度 2026 年 CPCB 污水标准,严格限制地表水总悬浮固体 (TSS) 为 100 毫克/升,下水道总悬浮固体为 600 毫克/升,迫使制造单位使用阳离子聚合物进行污泥脱水。

市场限制

对残留单体和合成聚合物持久性的环境担忧限制了敏感应用的采用

与残留单体和合成聚合物的持久性相关的环境问题可能会限制敏感水处理应用中的采用。聚丙烯酰胺基聚合物由于其强大的絮凝和脱水性能而被广泛应用。尽管如此,残留丙烯酰胺含量仍然是一个关键的质量和监管考虑因素,特别是在饮用水和环境敏感排放应用中。

对污泥、处理水和接收环境中合成聚合物残留物的长期命运的担忧促使公用事业、工业和监管机构进行更严格的审查。这些担忧并没有消除需求,但它们增加了对更严格的产品规格、更低的残留等级、仔细的剂量和特定应用批准的需求。因此,供应商可能面临更高的合规要求和开发更安全或更可生物降解的替代品的压力。

市场机会

中水回用和零废水排放项目为市场参与者创造机会

水回用和零液体排放 (ZLD) 项目正在为市政和工业设施中的先进聚合物处理解决方案创造机会。随着水资源短缺的加剧以及各行业旨在减少淡水抽取,处理系统越来越多地设计用于回收、循环和再利用水。聚合物通过改善悬浮固体去除、降低浊度、支持澄清、保护下游过滤器或膜以及增强污泥脱水,在这些系统中发挥着重要作用。在零液体排放设施中,有效的固体分离变得更加重要,因为不良的预处理会增加结垢和污垢并增加运营成本。这就产生了对高性能絮凝剂、有机混凝剂和能够处理各种废水化学物质的定制聚合物项目的需求。因此,再利用和零排放项目的增长为传统废水处理带来了更高价值的机会。

细分分析

按产品类型

聚丙烯酰胺因其在絮凝、澄清和污泥脱水中的广泛应用而占据市场主导地位

根据产品类型,市场分为聚丙烯酰胺、聚DADMAC、聚胺、生物基聚合物等。

聚丙烯酰胺因其广泛应用于城市废水处理、污泥脱水、工业污水净化、采矿尾矿处理和原水净化等领域而占据全球最大的水处理聚合物市场份额。这些聚合物有阴离子、阳离子、非离子和两性形式,允许处理厂根据污泥类型、悬浮固体、水化学和分离设备选择等级。它们强大的絮凝能力、高分子量以及与离心机、带式压榨机、增稠机和澄清系统的兼容性继续支持其主导市场地位。

得益于其在原水处理、废水澄清、过滤支持和污泥调节中作为阳离子有机混凝剂的作用,预计 2026 年至 2034 年期间,PolyDADMAC 领域的复合年增长率将达到 6.0%。它通常用于需要电荷中和来破坏胶体稳定并改善浊度、悬浮固体和有机物去除效果的情况。市政饮用水厂、工业废水系统和处理设施寻求无机混凝剂的替代品或补充,推动了该细分市场的增长。

生物基聚合物占市场的一小部分,但增长迅速。该领域包括壳聚糖基、淀粉基、纤维素基、单宁基和其他用作混凝剂、絮凝剂或污泥调节助剂的改性天然聚合物。随着市政当局和工业界寻找传统合成聚合物的低毒性、可生物降解和可再生的替代品,这些产品越来越受到关注。该细分市场预计在 2026 年至 2034 年期间将以 7.1% 的复合年增长率扩张,使其成为增长最快的产品类别,尽管出于性能、成本和可用性方面的考虑,采用仍然是有选择性的。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于废水、饮用水和污泥系统的反复需求,市政水处理引领市场

根据最终用途,市场分为市政水处理、工业水处理、采矿和选矿等。

市政水处理占据全球最大的市场份额,这得益于连续聚合物在市政废水处理、污水处理厂、饮用水处理、污泥浓缩、污泥脱水、原水澄清和饮用水系统中的持续使用。市政设施使用聚合物来改善固体沉降、降低浊度、增强污泥饼干燥度并提高脱水设备的效率。由于这些化学品在工厂运营中定期消耗,而不仅仅是在基建项目中,因此市政水处理仍然是最稳定和最主要的需求基础。

工业水处理是水处理聚合物的主要需求领域,涵盖食品和饮料、纸浆和造纸、化学品、纺织、金属、发电、石油和天然气、炼油、制药和一般制造废水。这些行业使用聚合物来去除悬浮固体、DAF 支持、工艺水澄清、污泥调节、减色和排放合规性。在更严格的废水标准、更高的水回用目标以及稳定复杂多变的工业废水流处理性能的需求的支持下,该细分市场预计在 2026 年至 2034 年期间将以 5.9% 的复合年增长率增长。

采矿和矿物加工代表了技术上不同的最终用途领域,因为聚合物需求与大容量固液分离相关。水处理聚合物用于尾矿沉降、矿物粉去除、洗煤、矿石加工水、浓缩、澄清和工艺水回收。阴离子聚丙烯酰胺絮凝剂在这一领域尤其重要,因为它们能够加速矿物颗粒的沉降并改善水的循环利用。在尾矿管理要求和采矿作业节水的支持下,该细分市场预计从 2026 年到 2034 年将以 6.3% 的复合年增长率增长。

水处理聚合物市场区域展望

按地理位置划分,市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

[阿洛德·弗洛尔]

亚太地区到 2025 年将主导全球市场,达到 24.2 亿美元,由于其庞大的市政污水基地、不断扩大的工业水处理需求以及采矿、纺织品、纸浆和造纸、化学和制造行业。在中国和印度废水基础设施扩建、更严格的工业排放要求以及污泥脱水、澄清和工艺水回收应用中聚丙烯酰胺基聚合物的使用增加的支持下,该地区预计 2026-2034 年复合年增长率为 6.2%。

中国水处理聚合物市场

预计到 2026 年,中国的销售额将达到 13.3 亿美元,约占全球收入的 23.4%。由于其广泛的市政废水网络、大型工业制造基地、纺织和化工废水量以及强大的国内聚合物生产生态系统,该国仍然是最大的国家市场。主要制造省份对废水处理升级、污泥处理、中水回用和工业废水合规性的持续投资支撑了需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

印度水处理聚合物市场

预计2026年印度将达到3.9亿美元左右,占全球收入的近6.9%。该市场受到城市污水基础设施的快速发展、污水处理能力的扩大以及纺织、化工、食品加工、纸浆造纸和制药等行业工业废水处理加强执法的支持。污泥脱水系统和成套污水处理厂的不断部署也推动了絮凝剂和有机混凝剂的消耗量增加。

北美

得益于成熟的市政污水基础设施、高污泥脱水强度以及工业水处理、食品和饮料、石油和天然气/炼油厂、采矿以及纸浆和造纸应用的强劲需求,北美地区到 2025 年将达到 12.1 亿美元。预计 2026 年至 2034 年该区域市场将以 5.3% 的复合年增长率增长。增长以产量为主导,并由用于受监管环境中的污泥调理、固体分离、废水澄清和水处理工艺的高价值聚合物配方支持。

美国水处理聚合物市场

预计2026年美国市场将达到11.2亿美元,约占全球收入的19.7%。由于其庞大的城市污水处理基地、污泥脱水的经常性化学品消耗以及炼油、食品加工、化学品、电力、采矿和制造业的广泛工业用途,该国仍然是北美需求的主要贡献者。老化的水基础设施升级和不断提高的处理效率要求进一步支撑需求。

欧洲

欧洲在 2025 年达到 11.4 亿美元,2026 年至 2034 年复合年增长率为 5.0%。该地区是一个成熟且高价值的市场,严格的废水排放标准、先进的污泥管理实践以及严格的市政和工业合规要求塑造了需求。聚合物消耗与城市污水处理、饮用水净化、污泥脱水、纸浆和造纸废水、食品加工、化学品和特种工业应用密切相关。更多地采用优化的低残留聚合物解决方案也支持价值增长。

德国水处理聚合物市场

到 2026 年,德国的收入预计将达到约 3 亿美元,约占全球收入的 5.3%。先进的市政污水处理系统、强大的工业水处理活动以及化学品、汽车制造、食品加工、纸浆和纸张和电力相关的废水应用支持了该国的市场。

英国水处理聚合物市场

预计2026年英国将达到1.7亿美元左右,占全球收入的3.0%左右。需求主要由城市废水处理、饮用水净化、污水污泥脱水和工业废水处理驱动。该国成熟的水务结构和提高废水排放质量的持续需求支持稳定的聚合物消耗,特别是在污泥调理和澄清应用中。

拉美

拉丁美洲到 2025 年将达到 3.2 亿美元,预计 2026 年至 2034 年复合年增长率为 5.7%。该区域市场小于亚太地区、北美和欧洲。尽管如此,城市废水扩张、采矿活动、食品和饮料加工、纸浆和造纸业务以及工业废水处理仍支撑着需求。聚合物的使用在污泥脱水、选矿用水、悬浮固体去除和澄清应用中尤其重要。

巴西水处理聚合物市场

预计到 2026 年,巴西的销售收入将达到 1.5 亿美元,约占全球收入的 2.7%。需求受到城市废水处理、纸浆和造纸、食品加工、采矿以及更广泛的工业水处理应用的支持。该国庞大的人口、水利基础设施需求和工业废水产生使其成为拉丁美洲领先的国家市场。

中东和非洲

中东和非洲地区在 2025 年达到 2.8 亿美元,从 2026 年到 2034 年复合年增长率为 6.0%。该地区的绝对值仍然较小,但由于水资源短缺、市政废水开发、工业废水处理、石油和天然气/炼油厂运营、采矿和水回用计划,预计将稳定增长。需求集中在海湾合作委员会国家、南非以及选定的工业和采矿中心,这些聚合物用于澄清、污泥脱水、含油废水处理和工艺水回收。

竞争格局

主要行业参与者

产能扩张、收购和生物基创新被确定为加强市场竞争的关键策略

全球水处理聚合物市场适度整合,竞争由跨国水化学品供应商、特种聚合物生产商和区域絮凝剂制造商主导。主要参与者包括 SNF Group、Kemira、Solenis、Ecolab 和 Veolia Water Technologies。最近的事态发展表明,公司正在通过产能扩张、收购、数字水处理解决方案和可再生聚合物创新。此外,供应商还专注于基于聚丙烯酰胺的絮凝剂、聚DADMAC、聚胺、污泥脱水助剂、脱色聚合物以及用于市政、工业、采矿和选矿水处理的生物基替代品。产品性能、应用测试、污泥脱水专业知识、区域供应可靠性和定制配方仍然是关键的竞争优势。

主要水处理聚合物公司简介

主要行业发展

- 2026 年 5 月:Dorf-Ketal Chemicals India 通过收购 Vasu Chemicals LLP 的水处理业务进入工业水处理领域。此次收购增强了 Dorf-Ketal 在工业水处理领域的影响力,并扩大了其为需要工艺水、废水处理和工业废水管理化学处理项目的客户提供服务的能力。

- 2025 年 11 月:SNF Flopam India 宣布投资约 9500 万美元,以扩大其古吉拉特邦工厂的产能。此次扩张涵盖丙烯酰胺单体、聚丙烯酰胺粉末、液体聚合物和乳液,支持印度水处理、石油和天然气、采矿和工业应用不断增长的需求。

- 2024 年 11 月:索理思完成了对巴斯夫采矿絮凝剂业务的收购。此次收购扩大了索理思为采矿和选矿客户提供的产品范围,包括用于尾矿管理、矿粉分离和工艺水回收的絮凝剂解决方案。

- 2024 年 9 月:凯米拉和 IFF 在芬兰建成了一座进入市场规模的工业聚合物工厂,作为双方战略合作的一部分,以将化石产品的可再生替代品商业化。此次合作满足了凯米拉在纸浆、纸张、包装以及工业和市政水处理应用领域对可再生聚合物解决方案的需求。

- 2024 年 8 月:USALCO 宣布在加利福尼亚州建设新的水处理化学品生产设施。该投资支持该公司的地域扩张和为美国西部的市政和工业水处理客户提供可靠性。

报告范围

全球水处理聚合物市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.7% |

| 单元 | 价值(十亿美元) 数量(千吨) |

| 分割 | 按产品类型、最终用途和地区 |

| 按产品类型 |

|

| 按最终用途 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 53.7 亿美元,预计到 2034 年将达到 88.4 亿美元。

2025年,亚太地区市场价值为24.2亿美元。

该市场的复合年增长率为 5.7%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

市政水处理终端使用领域引领市场。

更严格的工业废水法规和工业部门不断增长的需求正在推动市场增长。

SNF 集团、凯米拉、索理思、Ecolab 和威立雅水务技术是市场上的知名参与者。

2025 年,亚太地区占据最高市场份额。

生物基、低残留聚合物替代品的发展势头推动了产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250