西欧药物输送市场规模、份额和行业分析,按类型(口服{片剂[口服分散片、缓释片、包衣片等]、胶囊、液体或糖浆等}和注射剂{传统注射剂、预填充注射器、自动注射器、笔式注射器、可穿戴注射器等}),按设备类型(传统和先进),应用领域(中枢神经系统、消化系统(代谢)、内分泌系统、免疫系统等)、按分销渠道(医院药房、零售药房等)和国家/地区预测,2026-2034 年

主要市场见解

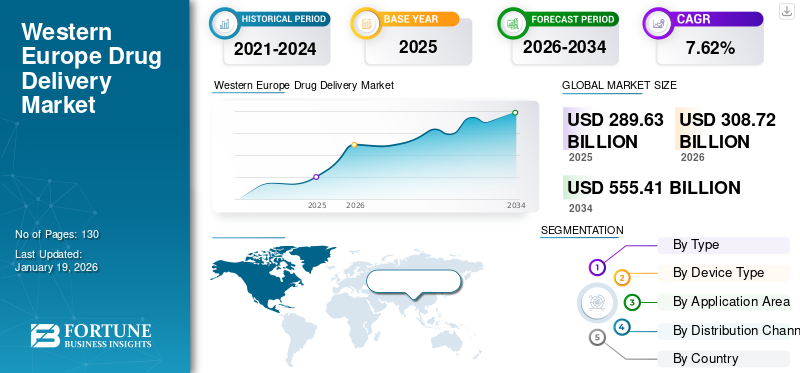

2025年西欧给药市场规模为2896.3亿美元。预计该市场将从2026年的3087.2亿美元增长到2034年的5554.1亿美元,预测期内复合年增长率为7.62%。

药物递送是指作为治疗的一部分在人体中施用药物的方法。药物输送的各个方面涉及剂量配方、药物输送技术、药理学和患者监测。市场的增长归因于人口老龄化、慢性病患病率上升以及对以患者为中心的治疗的日益关注。例如,2024 年 1 月,估计有 4.493 亿欧洲人年龄在 65 岁以上。这一人口估计占欧洲总人口的 21.6%。

对先进药物输送技术的需求不断增加、市场参与者为促进创新而进行的大量投资以及对研发活动的广泛重视等某些因素预计将为市场增长提供有利的环境。此外,生物创新和个性化医疗正在加速递送系统的使用,以改善治疗效果、患者依从性并降低毒性。

该市场的一些主要参与者包括 BD、诺华公司、Gerresheimer AG、West Pharmaceutical Services Inc. 和诺和诺德。这些参与者专注于产能扩张、广泛关注投资和技术进步以及战略合作伙伴关系,以保持相当大的市场份额和扩大的客户群。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

患者对家庭和自我管理治疗的偏好加速了市场增长

患者对家庭和自我管理疗法的偏好发生重大转变,加速了西欧给药市场的增长。此外,欧洲各国政府还致力于减轻医院负担和资源优化,以降低医疗成本。与此同时,还引进了技术先进的设备,例如笔式注射器、自动注射器和可穿戴注射器预计到 2032 年,市场增长将加速。这种对设备的需求将进一步鼓励制造商通过引入和批准新型设备进入市场。

- 例如,2023年4月,LTS LOHMANN Therapie-Systeme AG宣布收购Sorrel Medical的可穿戴注射器业务,旨在进入该市场。该公司计划扩大其在小分子和大分子药物输送的可穿戴注射器方面的市场份额。

此类药物输送系统的进步提供了用户友好的设计、集成的剂量跟踪功能和远程监控功能,从而导致欧洲对这些产品的需求增加。

市场限制

仿制药的激烈竞争和定价压力阻碍了市场增长

市场竞争日趋激烈,老牌跨国公司、地区性公司和新兴初创公司都在争夺西欧药物输送市场份额。尽管竞争刺激了创新,但竞争也对价格造成了极大的压力,特别是在公共医疗保健系统等基于招标的市场中。此外,采购机构和医院强调低成本而不是最先进的功能,因此制造商必须降低价格才能赢得订单。这一过程限制了利润率,并可能减少可用于后续研究和开发的资金。

- 例如,2025 年 8 月,由于竞争和美国关税问题,诺和诺德 (Novo Nordisk) 其名为 Ozempic 的药物销量下降。

此外,仿制药以及相同的低成本产品的进入预计也会对市场增长产生负面影响。

市场机会

生物制品的批准不断增加带来了重大的发展机会

欧洲医药市场正在经历生物药物和药物应用的快速增长。生物仿制药,特别用于治疗癌症、自身免疫性疾病和罕见疾病。这些疗法通常需要实现精确的剂量、避免降解的稳定性以及在预充式注射器、自动注射器和可穿戴设备等复杂系统中的输送。随着医疗保健变得更加注重门诊患者和患者的自我给药,市场参与者存在巨大的机会来制造定制的药物输送设备以满足特定患者的需求。

- 2025 年 6 月,SHL Medical 和 SCHOTT Pharma 宣布开展战略合作,推出首款大容量自动注射器。这项新技术可以输送几种大分子来治疗疾病。

此外,欧洲的医疗保健当局和政府也在推广生物仿制药的使用,以缓解医疗保健支出。

市场挑战

多样化的法规和不断更新的监管环境抑制了市场增长

了解欧洲各国的监管政策是市场增长面临的重大挑战之一。尽管欧洲药品管理局 (EMA) 在欧洲的器械引进方面发挥着重要作用,但成员国仍然负责特定的批准、报销和合规义务。和药物输送系统,对于公司来说,获得批准成为一个繁琐的过程。

此外,国际公司不仅必须遵守 EMA 的药品法规,还必须符合欧盟医疗器械法规 (MDR),其中需要严格的临床证据、技术文件和上市后监督。这种双重调整极大地影响了产品开发中的总周转时间、成本和资源投资。

西欧药品配送市场趋势

越来越重视可重复使用的药物输送系统以减少废物

欧洲正在大力关注医疗保健成本控制和环境监管政策,可重复使用的自动注射器是药物输送设备的新兴趋势之一。由于一次性自动注射器会产生大量医疗废物,因此可重复使用的自动注射器设计有可重复使用的注射器主体,其中可以使用可互换的可更换药筒或预充式注射器。这大大减少了废物流中一次性塑料和有毒材料的数量,符合欧盟的可持续发展愿景和各国在医疗保健设备采购方面的偏好。随着可重复使用注射器的使用趋势不断上升,市场参与者正在积极推出新产品。

- 例如,2024 年 10 月,Nemera 在意大利米兰举行的 CPHI 项目上宣布推出可重复使用的自动注射器。该装置是专门为肠外给药而制造的。

新推出的设备改进了人体工程学设计,重复使用时性能可靠,并且在某些版本中内置了电子剂量跟踪功能,以方便依从性。设备的这些优点在患者和医疗保健提供者的采用中发挥着重要作用。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

口服给药因其比同类药物具有多种优势而处于领先地位

根据类型,预计到 2026 年,该细分市场将占据市场主导地位,份额为 51.10%。分为口服和注射剂。由于患者便利性、给药的非侵入性、成本效益和高依从性水平,口服给药在西欧给药市场份额中占据主导地位。此外,慢性病管理的广泛应用以及缓释片等先进配方的获得加速了该细分市场的增长。

- 2024年9月,赢创宣布推出EUDRACAP胶囊,以实现回结肠区域的药物输送。该公司开发了这种用于口服制剂靶向给药的解决方案。

注射剂领域预计在预测期内复合年增长率最快。这一增长归因于需要胃肠外给药的生物制剂、生物仿制药和靶向疗法的增加。此外,越来越多地使用自动注射装置,例如自动注射器和预充式注射器,而医院到家庭的转移正在推动其采用。

按设备类型

传统给药装置以价格实惠且生产成熟而占主导地位

根据设备类型,市场分为传统市场和先进市场。由于价格下降、成熟的生产和普遍的医生经验,传统设备细分市场在 2026 年占据最大市场份额 66.48%。此外,口服和注射药物的广泛仿制药和非处方药应用也导致了该细分市场的最大市场份额。

- 例如,2023 年 11 月,Proveca 的 Aqumeldi 口腔分散片获得了欧盟儿科用药营销授权委员会 (PUMA) 的批准。该药片用于治疗 18 岁以下儿童的心力衰竭。

此外,预计先进设备在预测期内将实现最快的复合年增长率。该细分市场的增长主要受到个性化治疗、生物制剂管理和卓越治疗依从性的需求推动。此外,欧盟对创新的支持性法规以及对药物输送技术研发投资的增加正在加速整个医疗保健环境的采用。

按应用领域

免疫性疾病的高发病率促进了细分市场的增长

根据应用领域,市场分为中枢神经系统(CNS)、消化系统(代谢)、内分泌系统、免疫系统等。免疫系统领域主导西欧药物输送市场到 2024 年。该细分市场的增长主要归因于自身免疫性疾病的流行、生物制剂的应用不断增长以及自我注射疗法的普遍使用。此外,公司对新药开发的大量投资预计也将支持该领域的增长。

随着多发性硬化症、癫痫和帕金森病等神经系统疾病的患病率不断增加,再加上靶向治疗的引入,中枢神经系统(CNS)领域预计在预测期内将出现相当大的复合年增长率。

- 例如,2021年3月,Angelini Pharma的新药ONTOZRY获得欧盟委员会批准。该药物是为治疗癫痫发作而开发的。

按分销渠道

医院药房是处理具有挑战性的治疗方法的主要分销渠道

根据分销渠道,市场分为医院药房、零售药店等。由于医院负责住院治疗、处理生物制剂等具有挑战性的疗法,并在医疗机构中提供受控分销,医院药房细分市场将在 2024 年占据市场主导地位。随着它们与医院疾病管理途径的整合,注射剂和口服给药系统的需求都有所保证。

在家庭护理、药物自我管理以及对有效慢性病管理的重视的推动下,预计零售药房领域在预测期内将实现最快的复合年增长率。

西欧药品配送市场区域前景

按地域划分,市场分为德国、法国、英国、意大利、西班牙、瑞士和西欧其他国家。

德国

德国在 2024 年主导欧洲市场,2026 年估值为 837.9 亿美元。德国给药市场的增长归功于发达的医疗保健系统,制药制造业和人均医疗保健支出较高。此外,持续的研发投资和既定法规促进了创新,政府对可持续性的重视正在推动环保设备的开发。

- 2023 年 11 月,礼来公司宣布计划在德国阿尔蔡建造一个新的高科技生产基地。该新工厂将专注于扩大其肠外(注射)产品和设备制造网络。

英国。

英国的药物输送市场是2026年占比51.85% 在预测期内实现可观的复合年增长率。该区域市场的增长归因于动态的临床研究环境和对治疗成本效益的重视。此外,慢性病发病率的上升和政府的支持预计也将对市场增长产生积极影响。

- 例如,2025 年 8 月,Enable Injections, Inc. 宣布其 enFuse 人体注射器获准在英国市场上市。

竞争格局

主要行业参与者

市场参与者强调扩张以提高市场份额

西欧给药市场较为分散,因为较多的公司占据了主要市场份额。辉瑞公司、格雷斯海默公司和默克公司等在该市场占据主导地位。人们越来越重视为慢性病提供技术先进的药物输送解决方案,并且广泛的投资是市场增长的原因。此外,BD、Catelent Inc.、诺和诺德等其他参与者也积极参与,以扩大其在西欧给药市场的份额。

西欧主要药品配送市场名单 公司简介

主要行业发展

- 2025 年 8 月:Ypsomed 的 ServoPen 和 ServoPen Fix 获得了 UKCA 批准。由此,该公司获得了在英国商业化其产品的许可。

- 2025 年 6 月:FoodFirst Health 和 Liva Healthcare 达成战略合作,为荷兰糖尿病人群引入循证报销治疗。

- 2024 年 3 月:Gerresheimer 宣布扩大其位于德国本德的注射器工厂规模,以满足对生物注射剂的大量需求。诺和诺德还推出了专为欧洲糖尿病护理方案量身定制的下一代数字笔注射器。

- 2023 年 3 月:Catalent 和 Grünenthal 宣布成功合作,重点研究一种研究药物的重新配方,以提高其生物利用度。

- 2020 年 1 月:Gerresheimer 宣布扩展 Gx RTF ClearJect 产品线。注射器使用的材料是一种称为COP(环烯烃聚合物)的高性能聚合物。该材料适合用作复杂药物的初级包装,特别是敏感药物、生物制品、生物仿制药和生物改良剂。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.62% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 · 口头 o 平板电脑 § 口服分散片 (ODT) § 改良释放片剂 § 包衣片剂 § 其他的 o 胶囊 o 液体或糖浆 o 其他 · 可注射 o 传统注射剂 o 预装注射器 o 自动注射器 o 笔式注射器 o 可穿戴注射器 o 其他 按设备类型 · 传统的 · 先进的 按应用领域 · 中枢神经系统 (CNS) · 消化系统(新陈代谢) · 内分泌系统 · 免疫系统 · 其他的 按分销渠道 · 医院药房 · 零售药店 · 其他的 按国家/次区域 · 欧洲(按类型、设备类型、应用区域、分销渠道和国家/地区) 德国 o 法国 o 英国 o 意大利 o 西班牙 o 瑞士 o 西欧其他地区 |

常见问题

西欧给药市场规模预计将从2026年的3087.2亿美元增长到2034年的5554.1亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为7.62%。

2025年市值为837.9亿美元。

按类型划分,口腔细分市场领先。

推动市场的关键因素是慢性病患病率的增加和靶向治疗的批准不断增加。

BD、诺和诺德和辉瑞是市场上的顶级参与者。

到 2025 年,德国将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。