威士忌市场规模、份额和行业分析,按产品类型(苏格兰威士忌、美国威士忌、爱尔兰威士忌、日本威士忌、加拿大威士忌等)、按口味(无味/顺滑、烟熏、辛辣、植物、水果和浆果等)、按价格范围(经济、中档、高级和超高级/豪华)、按分销渠道(贸易) [酒吧和酒馆、高级餐厅以及酒店和度假村] 和非贸易场所 [酒类商店、超市/大卖场、在线零售等])以及区域预测,2026-2034 年

威士忌市场规模及未来展望

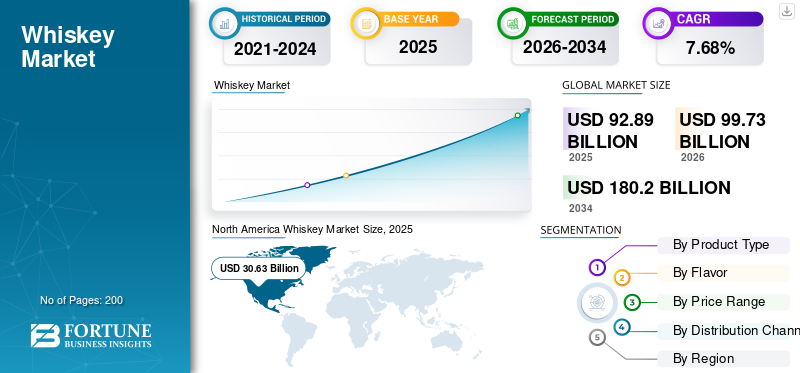

2025年,全球威士忌市场规模为928.9亿美元。预计该市场将从2026年的997.3亿美元增长到2034年的1802亿美元,预测期内复合年增长率为7.68%。北美在威士忌市场占据主导地位,2025年市场份额为32.97%。

该行业是全球烈酒市场中结构最具弹性和高端驱动的类别之一,处于传统酒精消费和现代高端化趋势的交叉点。威士忌生产涉及以谷物为基础的蒸馏,然后在木桶中延长陈酿时间,这增强了风味的复杂性,并从本质上限制了供应响应能力。全球市场增长的推动因素包括高端和超高端消费、强劲的出口需求、新兴市场可支配收入的增加以及对陈年、精酿和地理保护威士忌品种的持续兴趣。

全球市场由帝亚吉欧公司、保乐力加公司、宾三得利公司、布朗福曼公司和爱丁顿集团等主要参与者主导。

下载免费样品 了解更多关于本报告的信息。

威士忌市场趋势

高端化和升级行为是主要行业趋势

在礼品文化、身份象征和体验式消费的推动下,全球消费者越来越多地从经济型和标准烈酒转向优质、超优质和超优质威士忌产品。这一趋势在北美、欧洲和亚太地区尤为明显,陈酿、限量版和单一麦芽威士忌在这些地区拥有强大的定价能力。年轻的消费者和富裕的城市人口将威士忌视为鉴赏家产品而不是大众产品酒精饮料,尽管销量增长放缓,但仍支持价值飙升。

- 根据美国蒸馏酒委员会(DISCUS)的数据,2022年,美国威士忌既是排名前五的烈酒品类之一,也是增长最快的五个品类之一,收入比上年增长10.5%。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

扩大全球威士忌出口和优质酒精消费以支持市场增长

全球产品消费继续受益于不断扩大的出口市场以及与苏格兰、爱尔兰、日本威士忌和美国威士忌相关的长期品牌资产。亚太地区可支配收入的增加、城市化和西方生活方式的采用正在加速产品在中国、印度、韩国和台湾等国家的渗透。这些因素共同推动了向新地区的出口扩张和对超高端细分市场的持续需求,抵消了经济压力等挑战,通过创新、电子商务和文化吸引力确保威士忌市场的稳定增长。

- 据中国国务院新闻办公室统计,2024年,中国国民人均可支配收入达到5747美元,同比名义增长5.3%。总体增长稳定,与 2024 年 GDP 增长率 5% 保持一致。

市场限制

老化周期长、监管障碍和高消费税限制了市场扩张

威士忌生产需要三年到几十年的较长熟成期,这限制了短期供应灵活性并增加了营运资金需求。此外,欧洲、亚洲和新兴市场的高消费税、进口关税和酒类法规提高了零售价格并限制了购买力。环境压力、能源密集型蒸馏过程以及影响谷物产量的气候变化进一步增加了成本压力,特别是对于小批量和中型蒸馏厂而言。

- 根据税收和关税联盟的规定,在欧盟,烈酒(包括威士忌)的消费税适用统一的最低税率,但成员国可以适用更高的税率。许多欧洲国家征收消费税+增值税,导致烈酒总税负超过零售价的50%。

市场机会

通过木桶饰面和限量系列实现产品组合高端化,创造新的收入来源

生产商有很大的机会通过创新的木桶饰面、区域木材实验和小批量释放来推动增值。最后使用雪利酒,葡萄酒、朗姆酒、波特酒和当地橡木桶使威士忌品牌能够在不从根本上改变生产工艺的情况下实现差异化。限量系列创造紧迫感,支持溢价,并通过有选择地释放陈旧库存来帮助管理库存,同时保持核心品牌的一致性。

- 例如,2026 年 1 月,苏格兰东部高地的格伦卡丹酿酒厂推出了更新的优质包装以及新的限量版威士忌。新设计融合了传统图案,例如水车符号和瓶子上浮雕的“EST 1825”,与现代清晰度,包括木桶细节和管子上的品酒笔记。

细分分析

按产品类型

由于地理标志地位和优质出口需求,苏格兰威士忌市场占据主导地位

按产品类型划分,全球市场分为苏格兰威士忌、美国威士忌、爱尔兰威士忌、加拿大威士忌、日本威士忌等。

这苏格兰威士忌受地理标志保护地位、长期库存深度以及欧洲、北美和亚太地区持续出口需求的支持,到 2025 年,该细分市场将在全球市场占据主导地位,价值达 313 亿美元。高端化仍然是主要的增长引擎,消费者越来越多地购买陈年威士忌、单一麦芽威士忌、桶装威士忌和限量版威士忌。

日本威士忌市场是增长最快的市场,预测期内复合年增长率为 10.47%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按口味

由于经典口味偏好和广泛的消费者偏好,无味/光滑细分市场引领市场

根据口味,市场分为无味/顺滑、烟熏、辛辣、植物、水果和浆果,以及其他。

由于经典风味在场内和场外消费中占据主导地位,并吸引了广泛的人口基础,因此到 2025 年,无味/顺滑细分市场将占据全球威士忌市场份额,价值达 340.4 亿美元。这种主导地位很大程度上是由对纯波本威士忌、苏格兰威士忌、爱尔兰威士忌和混合威士忌等经典威士忌的强烈需求推动的,其中顺滑、平衡和橡木味是饮用体验的核心。

植物药领域是增长最快的领域,在分析期间复合年增长率为 10.08%。该细分市场的增长是由实验性的木桶饰面、天然植物注入和优质工艺定位推动的。

按价格范围

由于价格实惠和浓厚的送礼文化,中档市场占据主导地位

按价格范围划分,市场分为经济型、中档型、高端型和超高端/豪华型。

得益于平易近人的价格、品牌知名度以及超市和酒类商店广泛的零售渠道,中端市场将在 2025 年占据市场主导地位,价值将达到 316.5 亿美元。该细分市场的消费者受益于平易近人的价格,同时仍将中档产品与知名品牌、一致的口味特征和可靠的生产标准联系起来。这种定位使得中档威士忌对广大消费者群体特别有吸引力,包括经常饮酒的人和在不损害品牌信誉的情况下寻求价值的有抱负的买家。

超高端/奢侈品细分市场是增长最快的细分市场,在限量发行、长期库存稀缺以及收藏和投资驱动的需求的推动下,在分析期内的复合年增长率为 9.48%。

按分销渠道

由于广泛的零售供应和家庭库存行为,非贸易细分市场占据主导地位

根据分销渠道,全球市场分为场外市场和场内市场。

在超市、酒类商店、促销定价和家庭备货频率较高的推动下,非贸易渠道细分市场在 2025 年占据市场主导地位,估值为 523.7 亿美元。超市和酒类商店通过提供广泛的品牌品种、有竞争力的货架价格以及鼓励批量和重复购买的频繁促销折扣,在这一主导地位中发挥了核心作用。家庭备货频率高,尤其是普通威士忌消费者,进一步支撑了场外交易量,因为买家越来越看重便利性和成本效率,而不是现场消费。

贸易场所(酒吧、餐馆、酒店)细分市场预计将在 2026 年至 2034 年期间实现适度增长,复合年增长率约为 7.02%。高端化趋势、创新鸡尾酒和社交饮酒体验正在推动细分市场的增长。

威士忌市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的市场分析。

北美

North America Whiskey Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中占据主导地位,到 2025 年将达到 306.3 亿美元。预计该区域市场在分析期间将以 6.55% 的复合年增长率增长。该地区受益于强劲的国内消费、溢价波本威士忌需求和出口增长。

美国威士忌市场

在波本威士忌和田纳西州消费和出口的推动下,美国在该地区处于领先地位。 2025 年该国市场价值为 262.7 亿美元。根据 DISCUS 的数据,在高端化和出口复苏的支持下,威士忌是美国价值最大的烈酒类别。

欧洲

2025 年欧洲市场价值为 270.9 亿美元,预计在预测期内复合年增长率为 7.13%。强劲的苏格兰威士忌出口、高人均消费和优质礼品文化支撑着增长。

法国威士忌市场

法国仍然是世界上最大的苏格兰威士忌消费国之一。在强劲的场外渗透和优质混合产品需求的支撑下,2025 年市场价值将达到 60.8 亿美元。

亚太地区

2025年,亚太市场估值达到250.3亿美元,预计在分析期内将以9.88%的最快复合年增长率增长。可支配收入的增加、送礼文化和优质烈酒的采用推动了需求。

印度威士忌市场

印度是全球最大的产品消费基地,受到国内中档和中档产品强劲需求的支撑优质烈酒当地生产的单一麦芽威士忌的快速增长。受可支配收入增加、城市化以及对该产品作为首选棕色烈酒的强烈文化接受的推动,到 2025 年,印度市场价值约为 63.8 亿美元。

中国威士忌市场

在优质礼品文化、城市富裕程度和西方烈酒接触不断增加的推动下,中国正在成为一个高价值增长市场。受非贸易和免税渠道对进口苏格兰威士忌、日本威士忌和超优质威士忌的强劲需求的支撑,2025年中国市场价值约为76亿美元。

南美、中东和非洲

在高端产品逐渐普及和鸡尾酒文化的支持下,南美洲市场规模到 2025 年将达到 63 亿美元。 2025年中东和非洲市场价值将达到38.4亿美元免税零售、旅游业和外籍人士需求。

阿联酋威士忌市场

阿联酋在豪华酒店、旅游零售和优质进口烈酒的支持下处于该地区领先地位。 2025 年市场估值为 16.7 亿美元。

竞争格局

主要行业参与者

大公司利用稳健的营销策略来保持相对于竞争对手的优势

全球威士忌市场适度整合,竞争集中在品牌传承、陈年库存、高端定位和全球分销规模等方面。领先企业利用长期成熟的产品线、地理标志和强大的营销能力来维持竞争优势。

威士忌市场的主要参与者

|

秩 |

公司名称 |

|

1 |

帝亚吉欧公司 |

|

2 |

保乐力加公司 |

|

3 |

宾三得利公司 |

|

4 |

布朗福曼公司 |

|

5 |

爱丁顿集团 |

主要威士忌公司名单

- 帝亚吉欧公司(英国。)

- 保乐力加公司(法国)

- 宾三得利公司(美国)

- 布朗福曼公司(我们。)

- 爱丁顿集团(英国)

- 威廉·格兰特父子有限公司(英国。)

- 百加得有限公司(百慕大)

- 麒麟控股有限公司(日本)

- Radico Khaitan 有限公司(印度)

- 萨泽拉克公司(美国)

主要行业发展

- 2026 年 2 月:麦卡伦推出了一款受詹姆斯·邦德启发的单一麦芽苏格兰威士忌。这款威士忌名为 The Macallan Diamonds Are Forever 55 周年纪念版,于 2007 年蒸馏,并在雪莉调味的欧洲和美国橡木桶以及以前用于红酒的美国橡木桶中陈酿了 18 年。

- 2025年12月:Ole Smoky Distillery 在美国推出了全新的田纳西州纯波本威士忌。这款四年桶陈酿的波本威士忌扩展了该品牌的优质威士忌系列,具有顺滑、浓郁的口感,带有烟熏、炭和焦糖的味道。

- 2025年12月:广受好评的台湾威士忌酒厂 Kavalan 推出了首款即饮 (RTD) 产品,即专供日本的限量版干泥煤威士忌 Highball。

- 2025 年 10 月:The GlenJourneys 是一个提供单一麦芽威士忌的奢侈品牌,由 Ajay Devgn 与 Cartel Bros 共同创立,在印度推出了 Cask 系列。这款威士忌在苏格兰高地酿造,在朗姆酒、波本威士忌和雪利酒的木桶中完成。

- 2024 年 11 月:美国烈酒制造商萨泽拉克公司 (Sazerac Company) 扩大了在印度的波本威士忌系列,将其视为高端化趋势不断上升的优先市场。 Sazerac 的目标是从其 Buffalo Trace 酿酒厂推出更多波本威士忌,该酿酒厂是美国历史最悠久、持续运营的酿酒厂,目标市场为德里、班加罗尔、哈里亚纳邦、果阿和卡纳塔克邦等顶级大都市。

报告范围

全球威士忌市场报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为7.68% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按口味

|

|

|

按价格范围

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 928.9 亿美元,预计到 2034 年将达到 1802 亿美元。

预测期内,全球市场将以 7.68% 的复合年增长率稳定增长。

按产品类型划分,苏格兰威士忌细分市场将在 2025 年引领市场。

2025 年,北美占据最大的市场份额。

全球威士忌出口和优质酒精消费的扩大是推动市场增长的关键因素。

帝亚吉欧公司、保乐力加公司、宾三得利公司、布朗福曼公司和爱丁顿集团是市场上的领先公司。

高端化和升级行为是市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道