女性健康诊断市场规模、份额和行业分析,按产品(诊断设备、诊断测试套件以及独立消耗品和试剂)、按技术(免疫测定、分子诊断、成像等)、按应用(癌症、传染病、骨质疏松症、怀孕、生育和产前诊断等)、按最终用户(医院、专科诊所、诊断)实验室、家庭护理等)和区域预测,2026-2034 年

女性健康诊断市场规模及未来展望

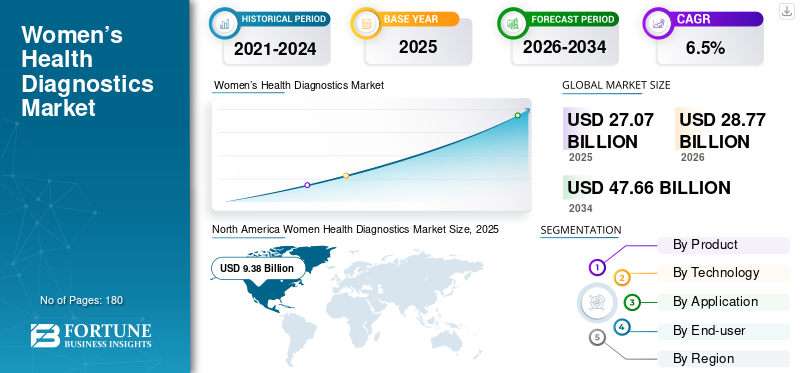

2025年,全球女性健康诊断市场规模为270.7亿美元。预计该市场将从2026年的287.7亿美元增长到2034年的476.6亿美元,预测期内复合年增长率为6.5%。北美在女性健康诊断市场占据主导地位,2025年市场份额为34.65%。

女性健康诊断包括检测和成像设备,用于检测、分层风险和监测对女性影响极大的疾病,尤其是性传播感染 (STI)、宫颈癌和乳腺癌、生育和生殖内分泌疾病以及怀孕或产前风险。市场的增长归因于筛查项目的增加,女性健康资金以及对女性健康诊断的认识,这推动了对设备和测试等产品的需求。

此外,在合作、新产品发布和其他举措等战略举措的推动下,Hologic, Inc.、GE HealthCare 和 Koninklijke Philips N.V. 占据了最高的市场份额。

下载免费样品 了解更多关于本报告的信息。

女性健康诊断市场要点

- 2025年市场规模:270.7亿美元

- 2026年市场规模:287.7亿美元

- 2034 年预测市场规模:476.6 亿美元

- 复合年增长率:2026-2034 年 6.5%

- 到 2025 年,北美将占据女性健康诊断市场 34.65% 的份额。

- 到 2025 年,诊断设备将占据最大的产品领域。

- 预计到 2026 年,癌症领域将占据 37.5% 的市场份额。

北美

北美地区2025年创造93.8亿美元,占全球市场的34.65%。

亚太地区

亚太地区预计到 2026 年将达到 83.5 亿美元,成为第二大区域市场。

欧洲

欧洲预计到 2026 年将达到 59 亿美元,预测期内复合年增长率为 5.8%。

我们。

预计到2026年,女性健康诊断市场将达到90.9亿美元,占全球收入的31.6%。

日本

预计到2026年,女性健康诊断市场将达到12.5亿美元,约占全球收入的4.3%。

阅读更多

女性健康诊断市场趋势

支持人工智能的女性成像和工作流程自动化将成为主要趋势

目前,乳腺诊断越来越受到人工智能的影响,支持检测、密度评估、分诊和工作流程安排。卫生系统寻求更快的周转时间和一致的诊断准确性。作为回应,领先的公司正在建立合作伙伴关系并提供捆绑解决方案。

例如,2024 年 11 月,GE HealthCare 和 RadNet 的 DeepHealth 宣布合作开发用于成像的 SmartTechnology AI 解决方案,首先将 DeepHealth 的 SmartMammo 集成到 GE 的 Senographe Pristina 乳房 X 光检查系统中,以提高乳腺癌筛查效率和准确性。

这一趋势正在提高放射科医生的效率,减少不必要的活检,并推动对先进成像设备的需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

扩大整体女性健康测试套件以推动市场增长

近年来,越来越多的女性进入日常生活宫颈癌筛查、乳腺成像和性传播感染检测,并得到公共卫生倡议、指南更新和扩大支付者覆盖范围的支持。

此外,骨质疏松症、癌症和不孕症等慢性病发病率的增加也推动了对诊断测试套件和设备(包括后续诊断)的需求。预计这种情况将推动全球女性健康诊断市场的增长。

例如,2025 年 12 月,国家乳腺癌基金会表示,预计美国约有 316,950 名女性将被诊断为浸润性乳腺癌,另外还有 59,080 例非浸润性(原位)乳腺癌病例。

市场限制

高级测试的报销缺口和负担能力限制了市场增长

尽管高收入市场大量采用了先进的测试,但报销缺口预计将落后于新型诊断技术,从而减缓采用速度并迫使制造商依赖传统方法。

此外,当妇女的健康预算与更广泛的慢性病优先事项竞争时,成本压力就会加大,从而限制了先进产品在资源匮乏地区的采用。此外,其他几项测试也因政府举措有限而受到阻碍。

市场机会

去中心化和在家的途径创造巨大的增长机会

近年来,大量女性正在走出传统检查室进行诊断,同时保持实验室级的准确性。其中一个例子是宫颈筛查从临床医生采集样本演变为自行采集。因此,几种家庭宫颈癌筛查测试正在市场上获得批准。

例如,继基于诊所的自行采集获得批准后,美国 FDA 于 2025 年 5 月批准了首个家庭宫颈癌筛查测试 (Teal Health),创建了一个可扩展的直接面向消费者和远程医疗渠道,以增加筛查的参与度。

市场挑战

挑战市场扩张的多步骤路径中的运营复杂性和合规性

女性诊断通常需要跨不同部位的多步骤途径。每个添加的步骤都会带来掉落风险和操作负载,包括实验室容量、后续导航和样品物流。新模式(例如自助收集)扩大了覆盖范围,但也需要强大的标签、清晰的患者说明、稳定的运输以及结果阳性时明确的转诊工作流程。

此外,缩放人工智能(AI)成像技术引入了额外的障碍,包括跨人群验证、医学法律责任、与 PACS/RIS 的整合、临床医生的信任和持续的绩效监控。即使有先进技术,这些执行挑战预计也会阻碍现实世界的影响。

细分分析

按产品分类

诊断设备的自动化和升级支撑了其主导地位

根据产品,市场分为诊断设备、诊断测试套件以及独立消耗品和试剂。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,诊断设备领域将占据最大的女性健康诊断市场份额。诊断设备是医院和实验室的基础结构,必须安装以支持高通量的女性健康菜单。自动化、更快的周转时间和连接性推动了此类设备的升级。

诊断测试套件领域预计在预测期内复合年增长率为 7.1%。

按技术

免疫测定因其成本效益而成为领先技术

按技术划分,市场分为免疫测定、分子诊断、成像等。

由于常规女性健康检测的成本效益和可扩展性,免疫检测领域在 2025 年占据最大的市场份额,其中涵盖生育或生殖激素、妊娠相关标记物和肿瘤辅助标记物。此外,预计到 2026 年该细分市场将占据 32.6% 的市场份额。

预计分子诊断领域在预测期内将以 6.7% 的复合年增长率增长。

按申请

肺癌高发病率促进细分市场增长

按应用,市场分为癌症、传染病、骨质疏松症、怀孕、生育和产前诊断等。

由于宫颈癌和乳腺癌发病率不断上升,癌症细分市场将在 2025 年占据最大的市场份额,从而推动对活检、影像、病理学和其他筛查测试的需求。此外,预计到 2026 年该领域将占据 37.5% 的份额。

- 例如,根据美国癌症协会2025年11月的数据,同年预计诊断出约13,360例新发浸润性宫颈癌病例。

此外,预计传染病领域在预测期内将以 6.8% 的复合年增长率增长。

按最终用户

由于在这些环境中可以进行多种手术,医院占据主导地位

根据最终用户,市场分为医院、专科诊所、诊断实验室、家庭护理,以及其他。

到 2025 年,由于全球范围内有大量医院,医院将主导市场,在这些环境中进行大量的怀孕、癌症筛查、传染病和其他检测。此外,该细分市场预计到 2026 年将占据 36.1% 的市场份额。

- 例如,根据美国医院协会 (AHA) 的快速事实,截至 2025 年初,美国共有 6,093 家医院。

诊断实验室领域预计在预测期内复合年增长率为 7.0%。

女性健康诊断市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Women Health Diagnostics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区的收入占比最大,为 88.6 亿美元,2025 年达到 93.8 亿美元。这一增长归因于女性骨质疏松症患病率的不断上升,预计这将推动骨质疏松症检测的需求。

2025 年 9 月,国家生物技术信息中心 (NCBI) 报告称,流行病学研究表明骨质疏松症稳步上升,女性患病率为 23.0%,而男性患病率为 11.0%。

美国女性健康诊断市场

2026年,美国预计将达到90.9亿美元,约占全球市场的31.6%。

欧洲

预计欧洲在预测期内将实现 5.8% 的增长率,位居全球第三,到 2026 年将达到 59 亿美元。专业诊所和诊断实验室的强大存在预计将主要推动该地区的增长。

英国女性健康诊断市场

预计到 2026 年,英国市场将达到 9.6 亿美元,约占全球收入的 3.4%。

德国女性健康诊断市场

预计到 2026 年,德国收入将达到 15.8 亿美元左右,约占全球收入的 5.5%。

亚太地区

2026年,亚太地区市场规模预计将达到约83.5亿美元,成为全球第二大市场。这一增长归因于乳腺癌、骨质疏松症和传染病患者数量的增加,这推动了对女性健康测试和设备的需求。

日本女性健康诊断市场

预计到 2026 年,日本将产生约 12.5 亿美元的收入,占全球市场的近 4.3%。

中国女性健康诊断市场

预计到2026年,中国市场规模将达到33.9亿美元左右,占全球收入的近11.8%。

印度女性健康诊断市场

预计到 2026 年,印度将创造约 19 亿美元的收入,约占全球市场收入的 6.6%。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲预计将出现温和增长,预计到 2026 年拉丁美洲将达到约 29.6 亿美元。这一增长归因于政府加大对妇女健康诊断的力度,促进了检测的采用。

海湾合作委员会女性健康诊断市场

到2026年,海湾合作委员会市场预计将达到约9.2亿美元,约占全球收入的3.2%。

竞争格局

主要行业参与者

新产品的推出和合作伙伴关系加强了主要参与者的市场地位

2025 年,Hologic, Inc.、GE HealthCare 和 Koninklijke Philips N.V. 占据主要市场份额。这些公司强调推出新产品并扩大其分销网络和合作伙伴关系。此外,包括 Quest Diagnostics Incorporated 和 Abbott 在内的其他主要参与者正在扩大其地理覆盖范围和投资,以在未来几年获得重要的市场份额。

主要女性健康诊断公司名单简介

- 赛默飞世尔科技公司(美国)

- 霍夫曼-拉罗氏有限公司(瑞士)

- Hologic, Inc.(美国)

- 康德乐健康公司(我们。)

- 奎斯特诊断公司(我们。)

- 雅培(我们。)

- BD(美国)

- 通用电气医疗集团(我们。)

- Koninklijke Philips N.V.(荷兰)

- Aspira 女性健康(美国)

主要行业发展

- 2025 年 7 月:BD 向 FDA 提交了一项新的家用 HPV 自采集测试的申请,该测试使用简单的棉签大小的拭子,通过 BD COR 系统机器人进行处理,以检测比其他测试更多的高风险 HPV 毒株。

- 2025 年 5 月:Abbott 的 Alinity m STI Assay 获得 FDA 批准,这是第一个从单个拭子或尿液样本中同时检测和区分四种常见性传播感染的测试,包括沙眼衣原体、淋病奈瑟菌、阴道毛滴虫和生殖支原体。

- 2024 年 10 月:Family Medical Practice 推出了西门子 Healthineers 的 MAMMOMAT Inspiration3D乳腺X线摄影系统,与 Transpara AI 集成,提高乳腺癌检测准确性。

- 2025 年 5 月:Frame 和 Labcorp 宣布建立合作伙伴关系,以扩大生育力测试的覆盖范围,将 Frame 的虚拟护理模式与 Labcorp 的诊断技术(如激素检测、精液分析和基因筛查)相结合。

- 2024 年 5 月:BD 获得 FDA 批准,允许美国女性在药房或流动诊所等医疗机构中使用 BD Onclarity Assay 自行采集阴道样本进行 HPV 检测。

- 2024 年 5 月:Hoffmann-La Roche Ltd 的 HPV 自我采集解决方案获得 FDA 批准,这是美国首批之一,使女性能够在医疗机构私下采集阴道样本,以便在 cobas 系统上进行分析。

- 2024 年 4 月:GE HealthCare 在蒙特利尔举行的 SBI 2024 乳腺癌成像研讨会上展示了其移动乳房 X 线摄影筛查车以及最新的 MyBreastAI Suite 和 Pristina Bright。

报告范围

该报告对所有细分市场进行了深入分析,强调了影响格局的主要驱动因素、新兴趋势、增长机会、主要限制因素和潜在挑战。它还探讨了尖端技术进步、主要疾病流行情况、重大行业发展、公司市场份额分析以及主要参与者的公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.5% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、技术、应用、最终用户和地区 |

| 按产品分类 |

|

| 按技术 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 270.7 亿美元,预计到 2034 年将达到 476.6 亿美元。

2025年,北美市场价值为93.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 6.5%。

诊断设备细分市场按产品领先。

整体女性健康检测试剂盒的扩展是推动市场增长的关键因素。

Hologic, Inc.、GE HealthCare 和 Koninklijke Philips N.V. 是市场上的知名参与者。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。