حجم سوق أشباه الموصلات المنطقية المتقدمة للعقدة، والمشاركة وتحليل الصناعة، حسب العقدة التكنولوجية (7 نانومتر، و5 نانومتر، و4 نانومتر، و3 نانومتر، و2 نانومتر وما دون)، حسب نوع المنتج (وحدات المعالجة المركزية، ووحدات معالجة الرسومات، ومسرعات الذكاء الاصطناعي، وFPGAs، وغيرها)، حسب المستخدم النهائي (الإلكترونيات الاستهلاكية، والسيارات، وتكنولوجيا المعلومات والاتصالات، ومراكز البيانات ومقدمي الخدمات السحابية، وغيرها)، والتوقعات الإقليمية، 2026 – 2034

حجم سوق أشباه الموصلات المنطقية المتقدمة للعقدة والتوقعات المستقبلية

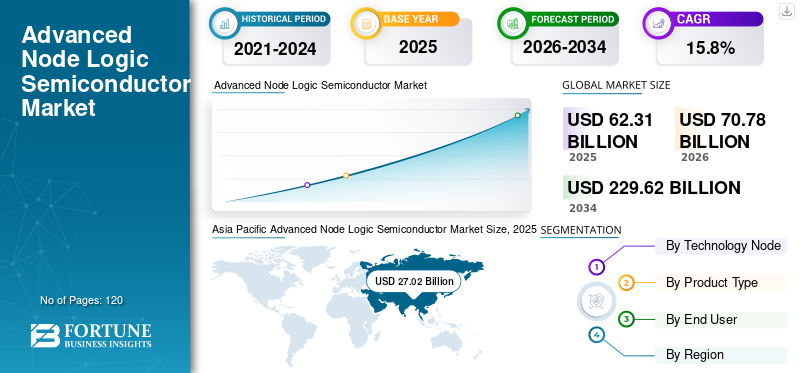

بلغت قيمة سوق أشباه الموصلات المنطقية المتقدمة العالمية 62.31 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 70.78 مليار دولار أمريكي في عام 2026 إلى 229.62 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 15.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أشباه الموصلات المنطقية للعقدة المتقدمة بحصة سوقية بلغت 43.36٪ في عام 2025.

يمثل السوق شرائح منطقية مبنية باستخدام عملية تصنيع 7 نانومتر أو أصغر. تستخدم وحدات المعالجة المركزية (CPUs) ووحدات معالجة الرسومات (GPU) ومسرعات الذكاء الاصطناعي وASICs وFPGAs ومعالجات التطبيقات هذه الرقائق في الحوسبة عالية السرعة وأحمال عمل الذكاء الاصطناعي ومراكز البيانات والأجهزة المحمولة مثلالهواتف الذكيةوإلكترونيات السيارات والبنية التحتية للاتصالات. إن الطلب على الرقائق عالية الأداء والموفرة للطاقة لتطبيقات الذكاء الاصطناعي والحوسبة السحابية والسلع الاستهلاكية المتميزة وأنظمة السيارات المتقدمة يقود النمو في هذا السوق.

يشمل اللاعبون الرئيسيون في السوق TSMC وSamsung Electronics Co., Ltd. وIntel Corporation وNVIDIA Corporation وAdvanced Micro Devices, Inc. وهم يركزون على اعتماد استراتيجيات مثل تطوير تكنولوجيا العقد المتقدمة، وشراكات المسبك، وتوسيع محفظة شرائح الذكاء الاصطناعي الخاصة بهم، واستثمارات القدرات، والتعاون في النظام البيئي لتعزيز مكانتهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

يؤدي ارتفاع أعباء عمل الذكاء الاصطناعي التوليدي إلى تسريع الطلب على شرائح منطق العقد المتقدمة

يعمل الذكاء الاصطناعي التوليدي على دفع نمو السوق بشكل كبير بسبب الحاجة إلى أعباء العمل التدريبية والاستدلالية التي تتطلب وحدات معالجة رسوميات عالية الأداء، ومسرعات الذكاء الاصطناعي، ووحدات ASIC المخصصة، ووحدات المعالجة المركزية لمراكز البيانات المبنية باستخدام 7 نانومتر، و5 نانومتر، و4 نانومتر، و3 نانومتر، وعقد المعالجة أدناه. على سبيل المثال،

- في أبريل 2025، ذكرت TSMC في تقريرها السنوي لعام 2024 أن النشر السريع للذكاء الاصطناعي أدى إلى زيادة الطلب على رقائق العقد المتقدمة، في حين شكلت تقنيتها 3 نانومتر 18% من إجمالي إيرادات الرقائق في عام 2024، مدفوعة بالهواتف الذكية وتطبيقات الحوسبة عالية الأداء.

- في فبراير 2025، أعلنت NVIDIA عن زيادة تزيد عن 100% في إيراداتها السنوية لتصل إلى 130.5 مليار دولار أمريكي بسبب زيادة الطلب على البنية التحتية لحوسبة الذكاء الاصطناعي والرقائق المستندة إلى Blackwell، مما يشير إلى مدى تأثير أعباء عمل GenAI بشكل مباشر على الطلب على المعالجات المنطقية المتقدمة.

وبشكل عام فإن تأثيرالذكاء الاصطناعي التوليديحولت الطلب على أشباه الموصلات من الحوسبة ذات الأغراض العامة إلى الرقائق المنطقية المحسنة للذكاء الاصطناعي، مما يجعل من الضروري إنتاج منتجات متقدمة مصنعة بالعقد توفر أداءً أعلى واستهلاكًا أقل للطاقة مع زيادة كفاءة مراكز البيانات.

اتجاهات سوق أشباه الموصلات المنطقية للعقدة المتقدمة

يؤدي ارتفاع حوسبة السيارات واعتماد الذكاء الاصطناعي الحافة إلى تسريع الطلب على منطق العقدة المتقدمة

يتزايد الاتجاه نحو زيادة استخدام Automotive Edge وCompute AI، مع التركيز على اعتماد معالجات ذات أداء أعلى وزمن وصول أقل وأكثر كفاءة لنظام مساعدة السائق المساعد، والقيادة الآلية، والتصميمات الداخلية الذكية، ودمج أجهزة الاستشعار، والذكاء الاصطناعي في الوقت الفعلي. على سبيل المثال،

- في أكتوبر 2024، أطلقت شركة كوالكوم منصات السيارات Snapdragon Cockpit Elite وSnapdragon Ride Elite، مشيرة إلى أن المنصات تستخدم وحدة المعالجة المركزية Oryon الخاصة بها وتوفر أداء أسرع لوحدة المعالجة المركزية بما يصل إلى 3x وأداء ذكاء اصطناعي أعلى 12x مقارنة بمنصات السيارات السابقة، مما يدعم الطلب الأقوى على رقائق منطق السيارات ذات العقد المتقدمة.

- في يناير 2025، قدمت NVIDIA منصة DRIVE AGX Thor المستندة إلى Blackwell للمركبات المعرفة بالبرمجيات، والمصممة لدعم القيادة الذاتية، ومراقبة السائق، والتجربة الإبداعية داخل السيارة التي تدعم الذكاء الاصطناعي.

يتم نقل المزيد من معالجة الذكاء الاصطناعي من البنية التحتية السحابية فقط إلى المعالجة على الجهاز، كما هو الحال في المركبات والكاميرات والروبوتات. وبالتالي، فإن طلب السوق على أشباه الموصلات المنطقية الأكثر تقدمًا والمصنعة باستخدام تقنيات أحدث سوف يتأثر بالاعتماد العالمي المتزايد لـحافة الذكاء الاصطناعي.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة كبيرة في التوسع في مراكز البيانات والبنية التحتية للحوسبة السحابيةيدفع نمو السوق

أدت البنية التحتية للحوسبة السحابية المتوسعة ونمو مراكز البيانات إلى زيادة الطلب على وحدات المعالجة المركزية (CPUs) المتقدمة ووحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي وASICs المخصصة ومعالجات الشبكات في مراكز البيانات واسعة النطاق. بالإضافة إلى ذلك، يعمل مقدمو الخدمات السحابية على توسيع قدرة الحوسبة السحابية لدعم تطوير الذكاء الاصطناعي، والذكاء الاصطناعي للمؤسسات، والحوسبة عالية الأداء، والتحليلات في الوقت الفعلي، والتطبيقات الرقمية واسعة النطاق. يتيح استخدام الرقائق المنطقية للعقدة المتقدمة في مراكز البيانات معالجة أكبر لأحمال العمل الكبيرة مع زيادة كفاءة الطاقة في نفس الوقت، مع استمرار ارتفاع تكاليف الطاقة والتبريد. وبالتالي، فإن النمو المستمر للخوادم المجهزة للذكاء الاصطناعي والبنية التحتية للحوسبة المتسارعة يؤدي إلى زيادة الطلب عليهاأشباه الموصلات المنطقيةعند 7 نانومتر، و5 نانومتر، و3 نانومتر، وعقد التكنولوجيا الأقل.

قيود السوق

قد تعيق متطلبات التصميم والتحقق المعقدة نمو السوق

تعمل متطلبات التصميم والتحقق المعقدة كعائق أمام نمو سوق أشباه الموصلات المنطقية المتقدمة. تتطلب الرقائق المبنية على 7 نانومتر و5 نانومتر و3 نانومتر وما دون ذلك بنيات تصميم متطورة للغاية وأدوات EDA متقدمة وكتل IP تم التحقق من صحتها ومحاكاة واسعة النطاق قبل التصنيع، مما يعيق الطلب على المنتج. مع زيادة كثافة الترانزستور، يصبح من الصعب على مهندسي التصميم إدارة كمية الطاقة (التسرب)، والحرارة، وسلامة الإشارة، والتوقيت، والموثوقية؛ لذلك، يتم إطالة دورة تصميم الرقاقة بسبب الجهد الإضافي المطلوب لتصميم دوائر ASIC عالية الأداء والتحقق منها وإنتاجها. وفيما يتعلق بمسرعات الذكاء الاصطناعي، ووحدات معالجة الرسومات، ووحدات المعالجة المركزية، وشرائح ASIC المخصصة، تحتوي هذه الرقائق على مليارات الترانزستورات، مما يضيف تعقيدًا هائلاً ويشكل تحديات كبيرة للتصميم والتحقق، حيث يجب أن تعمل بشكل موثوق أثناء معالجة كميات كبيرة من البيانات.

فرص السوق

ارتفاع الطلب على البنية التحتية للذكاء الاصطناعي في المناطق الناشئة يخلق فرصًا جديدة لنمو السوق

يشهد السوق طلبًا كبيرًا على البنية التحتية للذكاء الاصطناعي من المناطق الناشئة، مدفوعًا بزيادة الاستثمار من دول مجلس التعاون الخليجي والهند وجنوب شرق آسيا والأسواق النامية الأخرى في مراكز بيانات الذكاء الاصطناعي ومنصات الذكاء الاصطناعي السيادية والبنية التحتية السحابية. على سبيل المثال،

- في مايو 2025، أعلنت NVIDIA عن شراكات مع المملكة العربية السعودية لتطوير مصنع الذكاء الاصطناعي والبنية التحتية السيادية للذكاء الاصطناعي، مما يوضح تسارع النطاق الواسع النطاق.التعلم الآليالحوسبة في دول مجلس التعاون الخليجي والحاجة الناتجة إلى GPU المتقدمة، ومسرع الذكاء الاصطناعي، ومعالج الشبكات، وتقنيات وحدة المعالجة المركزية لمركز البيانات.

تعمل الاستثمارات في البنية التحتية على توليد الطلب على أجهزة أشباه الموصلات المنطقية بدقة 5 نانومتر و4 نانومتر و3 نانومتر، وأجهزة أشباه الموصلات المنطقية المستقبلية بدقة 2 نانومتر لدعم تدريب الذكاء الاصطناعي والاستدلال والشبكات عالية السرعة وأحمال العمل السحابية. وبشكل عام، تنتقل المناطق الناشئة من البنية التحتية الرقمية الأساسية إلى النظم الإيكولوجية الحاسوبية التي تدعم الذكاء الاصطناعي، مما يخلق فرصة نمو طويلة الأجل لمصممي الرقائق والمسابك ومصنعي السيليكون السحابي الذين يعملون مع تكنولوجيا العقد المتقدمة.

تحليل التجزئة

بواسطة عقدة التكنولوجيا

نضج التصنيع وكفاءة التكلفة عززا نمو قطاع 7 نانومتر

بناءً على العقدة التكنولوجية، ينقسم السوق إلى 7 نانومتر، و5 نانومتر، و4 نانومتر، و3 نانومتر، و2 نانومتر وما دون.

استحوذ قطاع 7 نانومتر على أكبر حصة سوقية في عام 2025. وقد تم اعتماد عقدة تقنية 7 نانومتر على نطاق واسع عبر وحدات المعالجة المركزية ووحدات معالجة الرسوميات ومسرعات الذكاء الاصطناعي ومعالجات الشبكات وشرائح SoC عالية الأداء نظرًا لنظامها التصنيعي الناضج والعائدات الأفضل والتكلفة المنخفضة نسبيًا مقارنة بالعقد الأحدث 5 نانومتر و4 نانومتر و3 نانومتر. وقد دعمت قاعدتها القوية المثبتة عبر مراكز البيانات، والهواتف الذكية، والبنية التحتية للاتصالات، وحوسبة السيارات الطلب المستمر، حتى مع قيام اللاعبين الرئيسيين بتحويل الرقائق المتميزة والتي تركز على الذكاء الاصطناعي تدريجيًا نحو عقد معالجة أصغر.

من المتوقع أن ينمو قطاع 2 نانومتر أو أقل بأعلى معدل نمو سنوي مركب يبلغ 30.3٪ خلال الفترة المتوقعة. ويرجع ذلك إلى تحول كبار صانعي الرقائق ومشغلي الذكاء الاصطناعي السحابي بشكل متزايد نحو عقد معالجة الجيل التالي لتحقيق كثافة ترانزستور أعلى، وتحسين كفاءة الطاقة، وأداء أسرع لمسرعات الذكاء الاصطناعي، والحوسبة عالية الأداء، والمعالجات المحمولة المتميزة، ورقائق مراكز البيانات المتقدمة.

حسب نوع المنتج

قادت وحدات المعالجة المركزية السوق بسبب استخدامها على نطاق واسع في الخوادم وأجهزة الكمبيوتر والأنظمة المدمجة

استنادًا إلى نوع المنتج، يتم تصنيف السوق إلى وحدات المعالجة المركزية (CPUs) ووحدات معالجة الرسومات (GPU) ومسرعات الذكاء الاصطناعي (AI) وFPGAs وغيرها (ASICs ومعالجات الشبكة).

استحوذت وحدات المعالجة المركزية على أعلى حصة سوقية في عام 2025، حيث تم استخدامها على نطاق واسع عبر مراكز البيانات والخوادم السحابية وأجهزة الكمبيوتر الشخصية والهواتف الذكية والمؤسسات والاتصالات السلكية واللاسلكيةبنية تحتية. حتى مع التقدم السريع لمسرعات الذكاء الاصطناعي ووحدات معالجة الرسومات، تظل وحدة المعالجة المركزية هي المعالج الأساسي في معظم بنيات الحوسبة، مما يؤدي إلى زيادة الطلب المستمر على شرائح المنطق المتقدمة.

من المتوقع أن تنمو مسرعات الذكاء الاصطناعي بأعلى معدل نمو سنوي مركب يبلغ 23.6% خلال الفترة المتوقعة، مدفوعة بزيادة الطلب على الذكاء الاصطناعي التوليدي، والتعلم الآلي، والاستدلال السحابي، وأعباء عمل الحوسبة عالية الأداء. إن الطلب القوي على رقائق العقدة المتقدمة المتخصصة التي توفر معالجة متوازية أسرع وكفاءة أعلى في استخدام الطاقة مقارنة بالمعالجات ذات الأغراض العامة، يؤدي إلى تعزيز نمو القطاع.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدى الاعتماد العالي للرقائق المنطقية المتقدمة في الأجهزة المتميزة إلى تعزيز نمو قطاع الإلكترونيات الاستهلاكية

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى الإلكترونيات الاستهلاكية، والسيارات، وتكنولوجيا المعلومات والاتصالات، ومراكز البيانات ومقدمي الخدمات السحابية، وغيرها (الصناعية).

استحوذ قطاع الإلكترونيات الاستهلاكية على الحصة السوقية المهيمنة في عام 2025. ويرجع ذلك إلى زيادة اعتماد شرائح المنطق المتقدمة داخل الأجهزة المتطورة مثل الهواتف الذكية المتميزة والأجهزة اللوحية وأجهزة الكمبيوتر المحمولة ووحدات تحكم الألعاب والأجهزة القابلة للارتداء والأجهزة التي تدعم الذكاء الاصطناعي. يؤدي النمو المستمر لطلب المستهلكين لتحسين أداء المنتجات عبر العديد من مجالات الإلكترونيات الاستهلاكية إلى زيادة الطلب على عقد أكثر تقدمًا من معالجات السيليكون (أي 7 نانومتر و5 نانومتر و4 نانومتر و3 نانومتر) لاستخدامها في الأجهزة الاستهلاكية بسبب الرغبة في زيادة سرعة المعالجة وعمر بطارية أطول وتحسين وظائف الذكاء الاصطناعي على الجهاز وتحسين أداء الرسومات.

من المتوقع أن تنمو مراكز البيانات ومقدمو الخدمات السحابية بأعلى معدل نمو سنوي مركب يبلغ 20.1٪ خلال الفترة المتوقعة. ويرجع ذلك إلى التوسع السريع في الذكاء الاصطناعي التوليدي،الحوسبة السحابية,الحوسبة عالية الأداء والبنية التحتية المتسارعة للخادم، مما يؤدي إلى زيادة الطلب على وحدات المعالجة المركزية (CPUs) المتقدمة ووحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي وASICs المخصصة ومعالجات الشبكات.

التوقعات الإقليمية لسوق أشباه الموصلات المنطقية المتقدمة للعقدة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

آسيا والمحيط الهادئ

Asia Pacific Advanced Node Logic Semiconductor Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية لأشباه الموصلات المنطقية للعقدة المتقدمة في عام 2024، بقيمة 24.42 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025، بقيمة 27.02 مليار دولار أمريكي. من المتوقع أن ينمو سوق آسيا والمحيط الهادئ، مدفوعًا بالنظام البيئي القوي لتصنيع أشباه الموصلات بقيادة تايوان وكوريا الجنوبية والصين واليابان، إلى جانب ارتفاع الطلب على الهواتف الذكية والإلكترونيات الاستهلاكية وأجهزة الذكاء الاصطناعي وسلاسل توريد التغليف المتقدمة. يوجد الطلب في جميع قطاعات الأجهزة الإلكترونية تقريبًا، بما في ذلك الهواتف الذكية والإلكترونيات الاستهلاكية وأجهزة الذكاء الاصطناعي والأجهزة الإلكترونيةالتعبئة والتغليف المتقدمةالموردين. التأثيرات الإيجابية الأخرى هي المسابك، ومصنعي المعدات الأصلية، ومصنعي الرقائق، وخدمات الاختبار/التجميع. ونتيجة لهذا التموضع، ستمثل منطقة آسيا والمحيط الهادئ 100% من الطلب والإنتاج على أشباه الموصلات المنطقية المتقدمة. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 4.08 مليار دولار أمريكي و6.98 مليار دولار أمريكي، على التوالي، في عام 2026. على سبيل المثال،

- في يوليو 2024، أعلنت سامسونج أنها ستوفر عملية 2 نانومتر GAA وحلول التعبئة والتغليف 2.5D للشبكات المفضلة لرقائق تسريع الذكاء الاصطناعي، مما يدعم دور منطقة آسيا والمحيط الهادئ في تصنيع شرائح المنطق والذكاء الاصطناعي المتقدم.

سوق أشباه الموصلات المنطقية المتقدمة في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 6.98 مليار دولار أمريكي، وهو ما يمثل حوالي 9.9٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق أشباه الموصلات المنطقية للعقدة المتقدمة في اليابان

تقدر قيمة السوق اليابانية في عام 2026 بحوالي 5.68 مليار دولار أمريكي، وهو ما يمثل حوالي 8.0٪ من الإيرادات العالمية. ويرجع ذلك إلى الطلب المتزايد على حوسبة السيارات، والإلكترونيات التي تدعم الذكاء الاصطناعي، والحوسبة عالية الأداء،أشباه الموصلاتقوة المعدات، والاستثمارات المدعومة من الحكومة لإعادة بناء قدرات تصنيع وتصميم الرقائق المتقدمة المحلية.

سوق أشباه الموصلات المنطقية للعقدة المتقدمة في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 4.08 مليار دولار أمريكي، وهو ما يمثل حوالي 5.8% من الإيرادات العالمية.

أمريكا الشمالية

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 25.70 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ويرجع ذلك إلى زيادة الطلب على مسرعات الذكاء الاصطناعي، ووحدات معالجة الرسومات، وشرائح ASIC السحابية، ووحدات المعالجة المركزية عالية الأداء، ومعالجات الشبكات من شركات التوسعة الفائقة، وشركات تصميم أشباه الموصلات، ومشغلي مراكز البيانات. وتشمل العوامل الداعمة الأخرى الزيادات في الاستثمارات المحلية في أشباه الموصلات، والتوسع في مصانع العقد المتقدمة، وابتكارات المنتجات من اللاعبين الرئيسيين في الصناعة، مثل NVIDIA، وIntel، وAMD، وQualcomm، وBroadcom، وApple. على سبيل المثال،

- في نوفمبر 2024، أنهت إنتل ما يصل إلى 7.86 مليار دولار أمريكي من التمويل المباشر لقانون تشيبس لدعم خطط تصنيع أشباه الموصلات والريادة التكنولوجية في الولايات المتحدة، بما في ذلك التوسع في التصنيع المتقدم.

سوق أشباه الموصلات المنطقية للعقدة المتقدمة في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 19.13 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 27.0٪ من المبيعات العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 15.2% خلال السنوات المقبلة، وهو الأعلى بين جميع المناطق، وتصل قيمتها إلى 11.30 مليار دولار أمريكي في عام 2026. ويرجع ذلك إلى زيادة الطلب على أنظمة حوسبة السيارات، والأتمتة الصناعية، والأجهزة الطرفية التي تدعم الذكاء الاصطناعي، والبنى التحتية السحابية، والرقائق عالية الأداء المصممة للمركبات المتصلة.المصانع الذكية، ومراكز البيانات. وفي الوقت نفسه، تستفيد أوروبا أيضا من البرامج المختلفة التي تستهدف سيادة أشباه الموصلات، والشراكات الاستراتيجية التي تركز على قدرات التصنيع المتقدمة، والمبادرات الاستثمارية التي تهدف إلى بناء قدرات الرقائق المحلية، في المقام الأول في ألمانيا وفرنسا وبلجيكا وهولندا. على سبيل المثال،

- في أغسطس 2024، قامت ESMC، وهي مشروع مشترك بين TSMC وBosch وInfineon وNXP، بوضع حجر الأساس لأول مصنع لأشباه الموصلات في دريسدن بألمانيا، مما يمثل خطوة كبيرة نحو تعزيز النظام البيئي لتصنيع أشباه الموصلات في أوروبا.

سوق أشباه الموصلات المنطقية للعقدة المتقدمة في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 1.97 مليار دولار أمريكي، وهو ما يمثل حوالي 2.8٪ من الإيرادات العالمية.

سوق أشباه الموصلات المنطقية المتقدمة في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 2.52 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 3.6% من المبيعات العالمية.

أمريكا الجنوبية

من المتوقع أن تشهد أمريكا الجنوبية نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المقرر أن يصل سوق أمريكا الجنوبية إلى قيمة 1.36 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق في أمريكا الجنوبية إلى زيادة اعتماد السحابة، وتحديث الاتصالات، والتوسع في الخدمات المصرفية الرقمية، والطلب على الإلكترونيات الاستهلاكية، والاستثمارات التدريجية في البنية التحتية للذكاء الاصطناعي، خاصة في البرازيل والأرجنتين.

الشرق الأوسط وأفريقيا

من المتوقع أن تصل منطقة الشرق الأوسط وإفريقيا إلى 2.39 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تنمو بمعدل ملحوظ في السنوات المقبلة. نمو السوق في المنطقة مدفوع بزيادة الاستثمار في مراكز بيانات الذكاء الاصطناعي، والبنية التحتية السيادية للذكاء الاصطناعي، والحوسبة السحابية،المدن الذكيةوتحديث الاتصالات وبرامج الحكومة الرقمية في جميع أنحاء دول مجلس التعاون الخليجي وإسرائيل وجنوب أفريقيا. بالإضافة إلى ذلك، مع تحرك هذه البلدان نحو تطوير أنظمة حوسبة جاهزة للذكاء الاصطناعي، يتزايد الطلب على وحدات معالجة الرسومات المتقدمة، ومسرعات الذكاء الاصطناعي، ووحدات المعالجة المركزية السحابية، ومعالجات الشبكات. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.80 مليار دولار أمريكي في عام 2026. على سبيل المثال،

- في مايو 2025، أعلنت الولايات المتحدة والإمارات العربية المتحدة عن خطط لإنشاء مركز بيانات للذكاء الاصطناعي بقدرة 5 جيجاوات في أبو ظبي، سيتم بناؤه من قبل شركة G42 وتشغيله باستخدام وحدات الحوسبة فائقة السرعة الأمريكية، مما يعزز قاعدة الطلب في دول مجلس التعاون الخليجي على رقائق الذكاء الاصطناعي المتقدمة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على توسيع قدرات منطق العقدة المتقدمة من قبل اللاعبين الرئيسيين لدفع نمو السوق

يتمتع سوق أشباه الموصلات المنطقية للعقدة المتقدمة العالمي بهيكل شبه موحد، مع لاعبين بارزين مثل TSMC، وSamsung Electronics Co., Ltd.، وIntel Corporation، وNVIDIA Corporation، وAdvanced Micro Devices, Inc.، الذين يشغلون مناصب مهمة. تستثمر هذه الشركات في تقنيات التصنيع 7 نانومتر، و5 نانومتر، و4 نانومتر، و3 نانومتر، وتقنيات المعالجة الناشئة بدقة 2 نانومتر لتلبية الطلب المتزايد على مسرعات الذكاء الاصطناعي، ووحدات معالجة الرسومات، ووحدات المعالجة المركزية، وشرائح ASIC المخصصة، ومعالجات التطبيقات عالية الأداء. إن تركيزهم على توسيع سعة العقد المتقدمة، وتطوير شرائح الذكاء الاصطناعي، وشراكات المسبك، وابتكار العمليات يدعم التبني عبر مراكز البيانات، والحوسبة السحابية،الالكترونيات الاستهلاكيةوالسيارات والاتصالات والحوسبة عالية الأداء.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية: Qualcomm Incorporated، وBroadcom Inc.، وApple Inc.، وMediaTek، Inc.، وMarvell Technology، Inc.. تعمل هذه الشركات على تعزيز حافظات شرائح المنطق المتقدمة، وتطوير السيليكون المخصص، وتحسين الأداء لكل واط لخدمة الطلب المتزايد من الذكاء الاصطناعي والهواتف الذكية المتميزة والشبكات وتطبيقات البنية التحتية للبيانات.

قائمة بالشركات الرئيسية لأشباه الموصلات المنطقية للعقدة المتقدمة

- شركة تايوان لتصنيع أشباه الموصلات المحدودة (TSMC)(تايوان)

- شركة سامسونج للإلكترونيات المحدودة(كوريا الجنوبية)

- شركة إنتل(نحن.)

- شركة NVIDIA (الولايات المتحدة)

- شركة Advanced Micro Devices, Inc. (AMD) (الولايات المتحدة)

- شركة كوالكوم إنكوربوريتد(نحن.)

- شركة برودكوم (الولايات المتحدة)

- شركة أبل (الولايات المتحدة)

- شركة MediaTek (تايوان)

- شركة Marvell Technology, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مايو 2026:حصلت AWS على صفقة متعددة السنوات بقيمة 6 مليار دولار أمريكي مع Snowflake لشراء شرائح Graviton، مما يسلط الضوء على الطلب المتزايد على أعباء العمل السحابية لوحدات المعالجة المركزية المخصصة والبنية التحتية للحوسبة الجاهزة للذكاء الاصطناعي. ويدعم هذا الاتجاه الأوسع للمتوسعين الفائقين الذين يستخدمون معالجات منطقية متقدمة لتحسين أحمال العمل السحابية والذكاء الاصطناعي.

- نوفمبر 2025:قدمت شركة STMicroelectronics جهاز STM32V8، الذي تم وصفه بأنه أول متحكم دقيق 18 نانومتر في الصناعة للتطبيقات عالية الأداء، مما يدعم دور أوروبا في الصناعات المتقدمة والفضاء الجوي والصناعي.حوسبة الحافةتطبيقات أشباه الموصلات.

- مايو 2025:أعلنت شركة NVIDIA والمملكة العربية السعودية عن شراكات لبناء مصانع الذكاء الاصطناعي والبنية التحتية السيادية للذكاء الاصطناعي، ودعم السحابة، وحوسبة المؤسسات، والتوائم الرقمية، وحالات استخدام الروبوتات في المملكة.

- مارس 2025:أعلنت Microsoft عن خطط لاستثمار 300 مليون دولار أمريكي بحلول نهاية عام 2027 لتوسيع البنية التحتية السحابية والذكاء الاصطناعي في جنوب إفريقيا لتلبية الطلب المتزايد على Azure.

- يونيو 2024:أعلنت سامسونج عن تقنيات مسبك جديدة لعصر الذكاء الاصطناعي، بما في ذلك عقد معالجة 2 نانومتر و4 نانومتر وحلول أشباه الموصلات الجاهزة للذكاء الاصطناعي، مما يعزز دور كوريا الجنوبية في النظام البيئي المنطقي للعقد المتقدمة في منطقة آسيا والمحيط الهادئ.

- مارس 2024:أطلقت NVIDIA منصة Blackwell الخاصة بها، المصممة للذكاء الاصطناعي التوليدي في الوقت الفعلي ونماذج اللغات الكبيرة ذات تريليون معلمة، مشيرة إلى أنها يمكن أن تقلل تكاليف تشغيل الاستدلال واستهلاك الطاقة بما يصل إلى 25x مقارنة بالجيل السابق.

- أغسطس 2023:أعلنت كل من TSMC وBosch وInfineon وNXP عن خطط للاستثمار المشترك في الشركة الأوروبية لتصنيع أشباه الموصلات في دريسدن، حيث من المتوقع أن يتجاوز إجمالي الاستثمار 11 مليار دولار أمريكي، بدعم من الاتحاد الأوروبي والحكومة الألمانية.

تغطية التقرير

يتضمن تحليل سوق أشباه الموصلات المنطقية المتقدمة العالمية دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية، بالإضافة إلى انتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 15.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب عقدة التكنولوجيا ونوع المنتج والمستخدم النهائي والمنطقة |

| بواسطة عقدة التكنولوجيا |

|

| حسب نوع المنتج |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 62.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 229.62 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في منطقة آسيا والمحيط الهادئ 27.02 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 15.8٪ خلال الفترة المتوقعة 2026-2034.

بالنسبة للمستخدم النهائي، قاد قطاع الإلكترونيات الاستهلاكية السوق.

إن الزيادة في التوسع في مراكز البيانات والبنية التحتية للحوسبة السحابية تدفع نمو السوق.

تعد TSMC وSamsung Electronics Co., Ltd. وIntel Corporation وNVIDIA Corporation وAdvanced Micro Devices, Inc. اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة