حجم سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي، والمشاركة وتحليل الصناعة، حسب النوع الكيميائي (مواد النقش الكيميائية، والمواد الكيميائية النظيفة، والمواد الكيميائية الترسيبية والربطية)، حسب الدرجة (الدرجة القياسية، ودرجة العقدة المتقدمة، ودرجة الحافة الرائدة) حسب التطبيق (منطق حساب الذكاء الاصطناعي، وذاكرة الذكاء الاصطناعي، وتغليف الذكاء الاصطناعي والربط البيني)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي والتوقعات المستقبلية

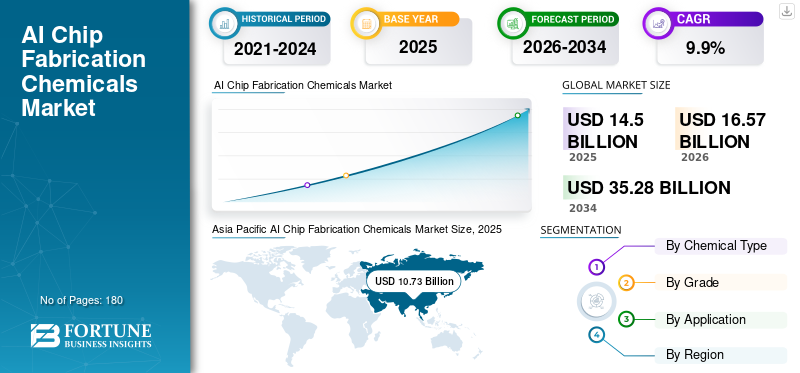

بلغت قيمة السوق العالمية للمواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي 14.50 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 16.57 مليار دولار أمريكي في عام 2026 إلى 35.28 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.9٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي بحصة سوقية بلغت 74% في عام 2025.

المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي هي مواد معالجة متخصصة للغاية مصممة لتمكين خطوات التنميط والترسيب والتنظيف والمنشطات والتخطيط فائقة الدقة في تصنيع أشباه الموصلات المتقدمة. تشمل هذه المواد الكيميائية مقاومات الضوء عالية النقاء، والمطورين، وملاط CMP، والمنمشات الرطبة، ومحاليل التنظيف، والغازات المتخصصة، وسلائف الترسيب المتقدمة. إنها تلعب دورًا حاسمًا في تحقيق تعريف الميزات دون 5 نانومتر، وتكوين الترابط متعدد الطبقات، ومعالجة الرقاقات الخالية من العيوب المطلوبة لمسرعات الذكاء الاصطناعي، ووحدات معالجة الرسومات، والذاكرة ذات النطاق الترددي العالي (HBM)، والأجهزة المنطقية المتقدمة.

نظرًا لأن معماريات شرائح الذكاء الاصطناعي تدمج المزيد من الترانزستورات،التراص ثلاثي الأبعادوالشرائح الصغيرة وتقنيات التعبئة والتغليف المتقدمة، فإن التسامح مع التلوث وخشونة حافة الخط وتقلب المواد يستمر في التقلص. ولذلك، هناك طلب مرتفع ومستمر على مواد التصنيع الخام فائقة النقاء والتي يتم التحكم فيها بإحكام والتي تضمن استقرار الإنتاجية وتحسين الأداء وموثوقية الجهاز على المدى الطويل. يقود الذكاء الاصطناعي التوليدي (GenAI) سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي مع تسارع الطلب على أشباه الموصلات المتقدمة، الأمر الذي يتطلب بدوره كميات أكبر، وزيادة النقاء، وتركيبات جديدة من المواد الكيميائية المتخصصة للتصنيع.

يتم تشكيل السوق العالمية من خلال مجموعة مركزة من موردي المواد الكيميائية والمواد المتخصصة الذين يتمتعون بخبرة عميقة في تنقية أشباه الموصلات، والتصميم الجزيئي، وتكامل العمليات، بدعم من أنظمة الطباعة الحجرية والحفر الرائدة. ومن بين اللاعبين الرئيسيين شركة JSR، وFUJIFILM Electronic Materials، وFujimi Corporation، وMerck، وAGC Inc. وتمتد حافظات منتجاتهم إلى مقاومات الضوء المتوافقة مع EUV، والتنظيفات الرطبة المتقدمة، وسلائف ALD/CVD، والنقشات عالية الانتقائية، ومواد CMP المُحسّنة للعيوب والمصممة خصيصًا للمنطق المتقدم وذاكرة الذكاء الاصطناعي وتطبيقات التغليف المتقدمة. ويواصل التعاون المستمر مع المسابك الرائدة والشركات المصنعة للأجهزة المتكاملة، إلى جانب الاستثمارات في مكافحة التلوث والتركيبات المستدامة والجيل القادم من مواد الأشعة فوق البنفسجية، تعزيز موقعها التنافسي في النظام البيئي لأشباه الموصلات المعتمد على الذكاء الاصطناعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المواد الكيميائية لتصنيع رقائق الذكاء الاصطناعي

يؤدي التوسع في المصانع التي تركز على الذكاء الاصطناعي ومرافق التعبئة والتغليف المتقدمة إلى تسريع استهلاك المواد الكيميائية المتخصصة

يعد التوسع المستمر في مصانع تصنيع أشباه الموصلات التي تركز على الذكاء الاصطناعي ومرافق التعبئة والتغليف المتقدمة اتجاهًا رئيسيًا يدفع الطلب العالمي على الذكاء الاصطناعي.رقاقةالمواد الكيميائية التصنيعية. تعمل المسابك والشركات المصنعة للأجهزة المتكاملة على زيادة سعة العقد المنطقية المتقدمة، والذاكرة ذات النطاق الترددي العالي (HBM)، والبنى القائمة على الشرائح لدعم العمليات الكيميائية، والحوسبة عالية الأداء، وتسريع مراكز البيانات. تعمل هذه المرافق بإنتاجية عالية للرقاقات وتتضمن أنماطًا معقدة متعددة، وطباعة حجرية بالأشعة فوق البنفسجية، وعمليات الحفر والترسيب والتنظيف المتقدمة التي تتطلب مجموعة واسعة من المواد الكيميائية فائقة النقاء.

- على سبيل المثال، في أبريل 2025، أعلنت TSMC عن استمرار توسيع السعة لعقد 3 نانومتر و2 نانومتر المتقدمة لدعم تطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء، مما يعزز الطلب على مواد الأشعة فوق البنفسجية من الجيل التالي والمواد الكيميائية المعالجة عالية النقاء.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

توسيع نطاق العقد المتقدم وتعقيد الرقائق المستندة إلى الذكاء الاصطناعي لدفع نمو السوق

يظل التوسع المستمر لأشباه الموصلات والتعقيد المعماري المتزايد لرقائق الذكاء الاصطناعي من المحركات الأساسية للطلب على المواد الكيميائية المصنعة. تتطلب العقد المنطقية المتقدمة التي تقل عن 5 نانومتر ومسرعات الذكاء الاصطناعي ذات مراكز المعالجة المتوازية الضخمة دورات متعددة للتنميط والحفر والتنظيف والترسيب لتحقيق تعريف دقيق للميزات وموثوقية الاتصال البيني متعدد الطبقات. ومع تقلص الأشكال الهندسية للجهاز وزيادة عدد الطبقات، يصبح التسامح مع العيوب وخشونة حافة الخط والتلوث صارمًا بشكل متزايد. تتطلب معالجات الذكاء الاصطناعي عالية الأداء ومكدسات الذاكرة أيضًا مواد متقدمة متوافقة معهاالطباعة الحجرية بالأشعة فوق البنفسجيةوترسيب الطبقة الذرية (ALD)، وعمليات الحفر ذات نسبة العرض إلى الارتفاع العالية. ومن ثم، فإن الدفع المستمر من قبل الشركات المصنعة لأشباه الموصلات لتعزيز كثافة الترانزستور وكفاءة الطاقة والقدرة الحسابية من شأنه أن يدفع نمو السوق العالمية للمواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي.

قيود السوق

دورات التأهيل الصارمة وحساسية سلسلة التوريد قد تحد من توسع السوق

يواجه السوق قيودًا هيكلية بسبب متطلبات التأهيل الصارمة وحساسية سلسلة التوريد في تصنيع أشباه الموصلات على مستوى العالم. يجب أن تخضع المواد الكيميائية الخاصة بالتصنيع إلى عمليات تحقق واسعة النطاق للوفاء بالمعايير الصارمة للنقاء والعيوب والتوافق مع منصات المعدات وأداء الإنتاجية على المدى الطويل. يمكن أن تمتد دورات التأهيل هذه إلى عدة أرباع، مما يؤدي إلى تأخير تسويق التركيبات الجديدة، خاصة بالنسبة لعقد الذكاء الاصطناعي المتطورة.

بالإضافة إلى ذلك، يحافظ مصنعو أشباه الموصلات على أنظمة بيئية للموردين تخضع لرقابة عالية للتخفيف من مخاطر التلوث وتقلب العمليات. وهذا يحد من التحول السريع للموردين ويقلل من فرص الوافدين الجدد. إن ضوابط التجارة الجيوسياسية، وقيود التصدير، وجهود توطين سلسلة التوريد الإقليمية تزيد من تعقيد مصادر المواد المتخصصة. ونتيجة لذلك، في حين أن أحجام الطلب تتزايد مع توسع القدرات القائم على الذكاء الاصطناعي، فإن هذه القيود الهيكلية والتنظيمية تعمل على تخفيف وتيرة توسع السوق بشكل عام.

فرص السوق

النمو في التغليف المتقدم، وHBM، وأشباه الموصلات المركبة لخلق مصادر إيرادات جديدة

يوفر النمو السريع لتقنيات التغليف المتقدمة، بما في ذلك التكامل 2.5D/3D، وهندسة الشرائح الصغيرة، والذاكرة ذات النطاق الترددي العالي (HBM)، فرصًا كبيرة لموردي المواد الكيميائية لصناعة تصنيع أشباه الموصلات. تتطلب هذه التقنيات مقاومات ضوئية متخصصة، ومواد سفلية، وكيمياء تنظيف، وحلول طلاء، ومواد عازلة مصممة للتوصيلات الدقيقة والأحمال الحرارية العالية. وبالتوازي مع ذلك، فإن الطلب المتزايد على أشباه الموصلات المركبة مثلنيتريد الغاليوم (GaN)وكربيد السيليكون (SiC) في مراكز بيانات الذكاء الاصطناعي وتطبيقات إدارة الطاقة يفتح مجالات تطبيق جديدة للنقشات المخصصة وسلائف الترسيب وكيمياء التلميع. ومع قيام الشركات المصنعة بتوسيع نطاق إنتاج هذه المواد المتقدمة والانتقال نحو أقطار أكبر من الرقائق، من المتوقع أن يرتفع الطلب على التركيبات الكيميائية عالية الأداء والمخصصة للتطبيقات. ولذلك، فإن الابتكار في مواد الجيل التالي المتوافق مع تطور بنية شرائح الذكاء الاصطناعي من المرجح أن يفتح فرص نمو جديدة طويلة المدى للسوق.

تحليل التجزئة

حسب النوع الكيميائي

يؤدي الترسيب والربط الكيميائي إلى اعتماد كثافة المواد العالية في عقد الذكاء الاصطناعي المتقدمة

استنادًا إلى النوع الكيميائي، يتم تقسيم السوق إلى مواد كيميائية للزخرفة، ومواد كيميائية للحفر والمواد الكيميائية النظيفة، ومواد كيميائية للترسيب والتوصيل.

استحوذ قطاع المواد الكيميائية للترسيب والربط البيني على أكبر حصة سوقية عالمية للمواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي في عام 2025. وترجع هيمنة هذا القطاع إلى الكثافة المادية المتزايدة لمعالجات الذكاء الاصطناعي المتقدمة، والتي تتطلب دورات ترسيب معدنية وعازلة متعددة، وطبقات عازلة، وكيمياء الطلاء الكهربائي، وتشكيل الترابط المتقدم. مع ارتفاع كثافة الترانزستورات وتحول بنيات الرقائق نحو التكامل متعدد الطبقات وثلاثي الأبعاد، تزداد المواد الاستهلاكية المتعلقة بالترسيب لكل رقاقة بشكل ملحوظ. من المتوقع أن يؤدي التوسع المستمر في إنتاج مسرعات المنطق المتقدم وHBM والذكاء الاصطناعي إلى الحفاظ على الطلب القوي على المنتج.

من المتوقع أن ينمو قطاع المواد الكيميائية النظيفة بمعدل نمو سنوي مركب يبلغ 9.1% من عام 2026 إلى عام 2034، مما يعكس الطلب المستقر والضروري. يتم دعم هذا النمو من خلال التعقيد المتزايد للحفر بنسبة العرض إلى الارتفاع العالية والتحكم الصارم في التلوث في تصنيع شرائح الذكاء الاصطناعي. تتطلب العقد المتقدمة دورات متعددة من البلازما والحفر الرطب، جنبًا إلى جنب مع حلول التنظيف فائقة النقاء، لإزالة البقايا والجسيمات والتلوث المعدني. مع توسع الطباعة الحجرية بالأشعة فوق البنفسجية وخطوات الأنماط المتعددة، يزداد تكرار التنظيف لكل رقاقة، وبالتالي زيادة استهلاك المواد الكيميائية بشكل مباشر.

حسب الصف

تهيمن الفئة الرائدة حيث يتطلب صانعو شرائح الذكاء الاصطناعي مواصفات مواد عالية الدقة

بناءً على الدرجة، يتم تقسيم السوق إلى درجة قياسية ودرجة عقدة متقدمة ودرجة رائدة.

استحوذت الفئة الرائدة على الحصة الأكبر في عام 2025. وتعكس هيمنتها التوسع السريع في السعة في تكنولوجيا 3 نانومتر وما دونها من تقنيات المعالجة المصممة لمسرعات الذكاء الاصطناعي ورقائق الحوسبة عالية الأداء. يتطلب التصنيع المتطور مواد كيميائية فائقة النقاء مع عيوب منخفضة للغاية وتحكم دقيق في العملية. بينما يركز صانعو شرائح الذكاء الاصطناعي على زيادة كثافة الترانزستور وكفاءة الطاقة، أصبحت مواصفات المواد أكثر صرامة، مما يؤدي إلى كثافة كيميائية أعلى لكل رقاقة. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 10.8٪ خلال الفترة 2026-2034، مع الحفاظ على مكانته القيادية طوال الفترة المتوقعة.

من المتوقع أن تتوسع درجة العقدة المتقدمة بمعدل نمو سنوي مركب يبلغ 9.8% طوال فترة التوقعات، مدعومة بالاستخدام الثابت للقوات المسلحة البوروندية وترقيات العمليات الإضافية. يتم دعم الطلب من خلال أحجام الإنتاج الكبيرة بعقد 5 نانومتر و7 نانومتر و10 نانومتر المستخدمة على نطاق واسع في رقائق استدلال الذكاء الاصطناعي والمعالجات الداعمة. تعمل هذه العقد على موازنة الأداء وكفاءة التكلفة، مما يحافظ على إنتاجية عالية للرقاقة. ومع استمرار الطلب من مراكز البيانات وأجهزة الذكاء الاصطناعي المتطورة، فإن هذا القطاع يشهد نموًا خلال فترة التوقعات.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يحتل منطق حساب الذكاء الاصطناعي موقع الريادة نظرًا لمتطلبات كثافة الترانزستور العالية وتعقيد العمليات فيمسرعات الذكاء الاصطناعي ووحدات معالجة الرسومات

بناءً على التطبيق، يتم تقسيم السوق إلى منطق حساب الذكاء الاصطناعي، وذاكرة الذكاء الاصطناعي، والتعبئة والتغليف بالذكاء الاصطناعيوالربط.

استحوذ منطق حساب الذكاء الاصطناعي على الحصة الأكبر في عام 2025. ويتصدر هذا القطاع بسبب كثافة الترانزستور العالية للغاية، ومكدسات التوصيل البيني متعددة الطبقات، وخطوات نمط EUV المتقدمة المطلوبة لمسرعات الذكاء الاصطناعي ووحدات معالجة الرسومات. تتضمن هذه الرقائق العديد من دورات الترسيب والحفر والتنظيف والاستواء لكل رقاقة، مما يزيد من الكثافة الكيميائية. مع توسع مراكز البيانات واسعة النطاق وأحمال عمل التدريب على نماذج الذكاء الاصطناعي، يستمر الطلب على شرائح المنطق الحسابي المتقدمة في الارتفاع. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 9.8% بين عامي 2026 و2034، مدعومًا بالتوسع المستمر للعقدة.

تعد ذاكرة الذكاء الاصطناعي قطاعًا أساسيًا آخر من التطبيقات في السوق، مدفوعة بتوسيع إنتاج الذاكرة ذات النطاق الترددي العالي (HBM) وبنيات DRAM المتقدمة المدمجة مع معالجات الذكاء الاصطناعي. يتطلب تصنيع الذاكرة خطوات متكررة من الترسيب العازل والحفر والتنظيف، خاصة في الهياكل المكدسة ثلاثية الأبعاد. نظرًا لأن أحمال عمل الذكاء الاصطناعي تتطلب إنتاجية أسرع للبيانات وزمن وصول أقل، تزداد كثافة الذاكرة وتعقيد التكديس، مما يؤدي إلى زيادة استهلاك المواد الكيميائية لكل رقاقة. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب يبلغ 9.7% خلال الفترة المتوقعة، مدعومًا بالتقدم في الذاكرة المعبأة بشكل مشترك.

التوقعات الإقليمية لسوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific AI Chip Fabrication Chemicals Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2025، حيث وصلت قيمتها إلى 10.73 مليار دولار أمريكي، ومن المتوقع أن تحافظ على ريادتها في عام 2026 بقيمة 12.24 مليار دولار أمريكي. وتمثل المنطقة غالبية استهلاك المنتجات بسبب التركيز الكثيف لمراكز تصنيع أشباه الموصلات المتقدمة في جميع أنحاء تايوان وكوريا الجنوبية واليابان والصين. تستمر الاستثمارات واسعة النطاق في العقد دون 5 نانومتر و3 نانومتر، وتوسيع قدرة HBM، وأنظمة التغليف المتقدمة في زيادة الطلب على مقاومات الضوء فائقة النقاء، ومواد الترسيب، والمواد الكيميائية الرطبة.

سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي في الصين

ومن المتوقع أن تمثل الصين ما يقرب من 1.63 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 10٪ من الطلب العالمي، مدعومًا بالاستثمارات المستمرة في القدرة على تصنيع الرقائق المحلية، وتطوير المنطق المتقدم، وتوسيع الذاكرة في إطار مبادرات الاكتفاء الذاتي لأشباه الموصلات.

سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي في تايوان

ومن المقرر أن تصل قيمة تايوان إلى 4.93 مليار دولار أمريكي في عام 2026، مما يجعلها واحدة من أهم المساهمين على مستوى العالم. وترتكز هيمنة تايوان على ريادتها في تصنيع شرائح المنطق والذكاء الاصطناعي المتقدمة، مدعومة بإنتاج واسع النطاق لعقد 3 نانومتر و2 نانومتر والتوسع المستمر في الذاكرة ذات النطاق الترددي العالي (HBM) والتعبئة والتغليف المتقدمة. إن وجود المسابك الكبرى وسلسلة توريد أشباه الموصلات المتكاملة للغاية يزيد بشكل كبير من الكثافة الكيميائية لكل رقاقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 2.46 مليار دولار أمريكي في عام 2025، مدفوعة بنظام بيئي قوي من مصممي المنطق المتقدم والشركات المصنعة للأجهزة المتكاملة، بالإضافة إلى زيادة استثمارات التصنيع المحلية المدعومة بمبادرات أشباه الموصلات الفيدرالية. يؤدي التوسع في المصانع الرائدة ومرافق التعبئة والتغليف المتقدمة إلى زيادة الطلب على مقاومات الضوء المتوافقة مع الأشعة فوق البنفسجية، والنقشات عالية الانتقائية، وسلائف الترسيب.

سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي في الولايات المتحدة

ومن المتوقع أن تبلغ قيمة السوق الأمريكية 2.77 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 17% من الإيرادات العالمية.

أوروبا

وصلت قيمة أوروبا إلى 1.01 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 8.7% حتى الفترة 2026-2034. وتمثل المنطقة سوقًا لأشباه الموصلات تعتمد على التكنولوجيا ولكنها متخصصة نسبيًا، مع نقاط قوتها في مجال إلكترونيات السيارات والصناعةأشباه الموصلاتوأجهزة الطاقة بدلاً من تصنيع منطق الذكاء الاصطناعي المتطور. يرتبط الطلب على المواد الكيميائية المصنعة ارتباطًا وثيقًا بتصنيع أشباه موصلات الطاقة وأجهزة الاستشعار والتطبيقات المتخصصة.

سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي في ألمانيا

ومن المتوقع أن تصل ألمانيا إلى 0.34 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2٪ من الطلب العالمي، مدعومًا بنظامها البيئي القوي لأشباه الموصلات في السيارات وريادتها في مجال إلكترونيات الطاقة وتصنيع الأجهزة الصناعية.

سوق المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي في أيرلندا

من المتوقع أن يسجل سوق أيرلندا في عام 2026 0.27 مليار دولار أمريكي، وهو ما يمثل حوالي 2٪ تقريبًا من الإيرادات العالمية. تستضيف البلاد عمليات تصنيع وتغليف متقدمة لأشباه الموصلات تخدم الأسواق العالمية. الطلب على المواد الكيميائية المصنعة مدفوع بإنتاج الأجهزة المنطقية والتناظرية، بدعم من الاستثمارات المتعددة الجنسيات في أشباه الموصلات.

بقية العالم

وصلت قيمة بقية دول العالم إلى 0.29 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 8.5% خلال الفترة المتوقعة. يشمل هذا القطاع مراكز أشباه الموصلات الناشئة في جميع أنحاء الشرق الأوسط وأجزاء من أمريكا اللاتينية. يعتمد الطلب في المقام الأول على تصنيع الرقائق الناضجة والأجهزة المتخصصة وأنشطة التعبئة والتغليف المتقدمة الانتقائية بدلاً من القطع.حافة الذكاء الاصطناعيإنتاج المنطق. وفي حين أن الأحجام المطلقة لا تزال أصغر نسبيًا، فمن المتوقع أن تدعم الاستثمارات التدريجية في النظم الإيكولوجية المحلية لأشباه الموصلات وتصنيع الإلكترونيات الصناعية النمو المعتدل.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي توسيع القدرات والاستثمارات المتكاملة في "المواقع الضخمة" إلى تعزيز الوضع التنافسي للاعبين الرئيسيين في السوق

يتم تشكيل السوق العالمية من قبل الموردين ذوي الخبرة العميقة في الكيمياء الغروية، والهندسة الكاشطة، وتكامل العمليات مع سير عمل تصنيع أشباه الموصلات. يركز التمايز التنافسي بشكل متزايد على تقليل العيوب ومعدل الإزالة المستقر وتحسين الأداء الخاص بالعقدة بدلاً من مقياس الحجم وحده. يحتفظ اللاعبون الرائدون مثل JSR وFUJIFILM Corporation وAGC Inc. وMerck وFujimi Corporation بمكانة قوية في السوق من خلال حافظات واسعة من الملاط وقدرات صياغة متقدمة وشراكات فنية طويلة الأمد مع الشركات المصنعة للأجهزة المتكاملة والمسابك. في جميع أنحاء السوق، يركز الابتكار على الجيل القادمنحاسوملاط CMP الحاجز، وتحسين انتقائية الأكسيد، وإطالة عمر الملاط، والتركيبات المحسنة بيئيًا التي تقلل من استهلاك المواد الكيميائية وتوليد النفايات.

قائمة بالشركات الرئيسية التي تعمل في مجال المواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي

- شركة AGC (اليابان)

- إير ليكيد (فرنسا)

- المنتجات الجوية (الولايات المتحدة)

- إنفيرو تك إنترناشيونال (الولايات المتحدة)

- فوجي فيلم المواد الإلكترونية(اليابان)

- شركة فوجيمي (اليابان)

- شركة JSR (اليابان)

- كانتو كيميكال(اليابان)

- ميرك (ألمانيا)

- مواد الانقلاب المتقدمة (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:افتتحت شركة ميرك بنجاح موقعها الضخم لحلول أشباه الموصلات في كاوشيونغ بتايوان باستثمارات تبلغ قيمتها حوالي 600 مليون دولار أمريكي. ومن خلال خطة التوسع، ستعمل الشركة على تعزيز مرونة سلسلة التوريد العالمية لديها وتعميق دورها الرائد في النظام البيئي لأشباه الموصلات.

- يناير 2025:قامت شركة Fujifilm Electronic Materials بتوسيع طاقتها الإنتاجية لملاط CMP في موقعها في كوماموتو لمعالجة الاستهلاك المتزايد من الذاكرة المتقدمة ومصانع المنطق في آسيا. يعزز الاستثمار قدرة الشركة على توفير مواد التخطيط عالية الأداء لتصنيع أشباه الموصلات المعتمدة على الذكاء الاصطناعي.

- نوفمبر 2024:أعلنت شركة JSR عن خطط لبناء مصنع جديد لمقاومة الضوء لأشباه الموصلات في كوريا الجنوبية لدعم الطلب على الأشعة فوق البنفسجية ومواد الطباعة الحجرية المتقدمة. يتماشى التوسع مع الإنتاج المتزايد في المنطقة لمعالجات الذكاء الاصطناعي دون 5 نانومترأجهزة الذاكرة.

- أكتوبر 2024:نجحت شركة DuPont في توسيع طاقتها التصنيعية لمقاومات الضوء في موقع DuPont Sasakami في أغانو شي، نيغاتا، اليابان. ومع هذا التوسع، ضاعفت الشركة طاقتها الإنتاجية، مما أدى إلى تحسين قدرتها على تلبية الطلب العالمي المتزايد على مقاوم الضوء.

- أغسطس 2023:قامت Entegris بتوسيع قدراتها التصنيعية المتقدمة في الولايات المتحدة من خلال افتتاح مركز تصنيع جديد يركز على المواد عالية النقاء وحلول الترشيح لتصنيع أشباه الموصلات. يدعم المرفق نمو إنتاج شرائح الذكاء الاصطناعي المحلي ويعزز البنية التحتية للتوريد لمكافحة التلوث.

تغطية التقرير

يوفر تحليل السوق العالمي للمواد الكيميائية لتصنيع شرائح الذكاء الاصطناعي دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 9.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع الكيميائي والدرجة والتطبيق والمنطقة |

| حسب النوع الكيميائي |

|

| حسب الصف |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 14.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 35.28 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 10.73 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 9.9٪، من المقرر أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قاد قطاع المنطق الحسابي للذكاء الاصطناعي في عام 2025.

من المتوقع أن يؤدي توسيع نطاق العقدة المتقدمة وتعقيد الرقائق المستندة إلى الذكاء الاصطناعي إلى دفع نمو السوق.

تعد شركة JSR، وFUJIFILM Electronic Materials، وFujimi Corporation، وMerck، وAGC Inc. من بين اللاعبين البارزين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

إن التوسع في المصانع التي تركز على الذكاء الاصطناعي ومرافق التعبئة والتغليف المتقدمة سيعزز اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة