حجم سوق أبواب الطائرات، والمشاركة وتحليل الصناعة، حسب نوع الطائرة (الأجنحة الثابتة (الجسم الضيق، الجسم العريض، الطائرات الإقليمية، طائرات رجال الأعمال، والطائرات العسكرية)، الأجنحة الدوارة (المروحيات التجارية والمروحيات العسكرية)، حسب المستخدم النهائي (OEM وMRO)، حسب نوع الباب (أبواب الركاب، طائرات الشحن بدون طيار، أبواب خروج الطوارئ، أبواب الخدمة/الوصول، وأبواب معدات الهبوط)، حسب الآلية (أبواب من النوع الذي يمكن توصيله، والأبواب التي لا تحتوي على قابس، والأبواب التي تعمل بالطاقة، والأبواب التي تعمل يدويًا)، حسب المادة (سبائك الألومنيوم، والمواد المركبة، والتيتانيوم، والصلب)، حسب المكونات، وال

رؤى السوق الرئيسية

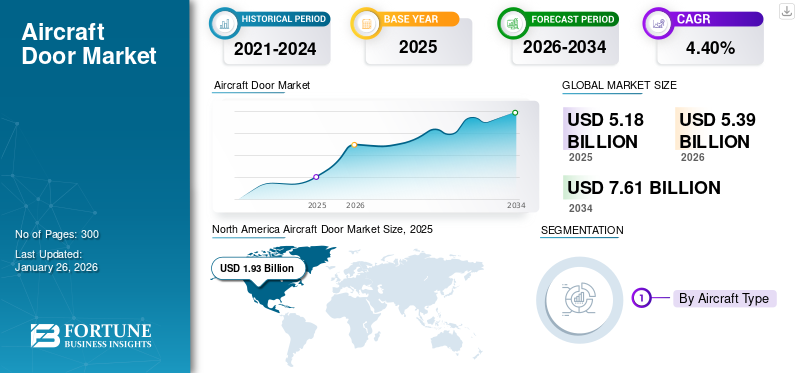

بلغت قيمة حجم سوق أبواب الطائرات العالمية 5.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.39 مليار دولار أمريكي في عام 2026 إلى 7.61 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب يبلغ 4.40٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 37.32% في عام 2025.

يشمل سوق أبواب الطائرات تصميم وتصنيع وتكامل أبواب الركاب والبضائع والخدمات ومخارج الطوارئ وأبواب معدات الهبوط التي توفر السلامة الهيكلية ووظائف الوصول المهمة في المجالات التجارية والتجارية. الطائرات العسكرية. تم تصميم هذه الأبواب لتحمل الضغط والأحمال الديناميكية الهوائية والظروف البيئية القاسية، مما يشكل جزءًا أساسيًا من نظام السلامة والأداء في هيكل الطائرة. يتم دفع توسع السوق من خلال العديد من العوامل المتقاربة - في المقام الأول الارتفاع الحاد في معدلات إنتاج الطائرات مدفوعًا بعودة السفر الجوي العالمي، وبرامج تحديث الأسطول، وزيادة تسليم طائرات الجيل التالي مثل طائرات إيرباص A320neo، وبوينغ 737 ماكس، وعائلات A350. إن التحول المستمر نحو المواد خفيفة الوزن والمقاومة للتآكل، وخاصة المركبات المتقدمة وسبائك التيتانيوم، يمكّن الشركات المصنعة من تقليل الوزن الإجمالي لهيكل الطائرة مع تحسين متانة دورة الحياة. بالإضافة إلى ذلك، يعمل التكامل التكنولوجي للمحركات الذكية والأقفال الكهروميكانيكية وأجهزة استشعار مراقبة الصحة على تحويل الأبواب من مكونات ثابتة إلى أنظمة أمان نشطة، تتماشى مع أنظمة الصيانة الرقمية.

ويتم دعم النمو بشكل أكبر من خلال دورات المشتريات الدفاعية التي تركز على الطائرات متعددة الأدوار وطائرات النقل والطائرات المتزايدةهليكوبترالإنتاج لتطبيقات الطوارئ الطبية والبحرية وتطبيقات إنفاذ القانون. لا يزال الطلب على خدمات ما بعد البيع قويًا، مدعومًا بأنشطة الصيانة والإصلاح والتجديد المستمرة (MRO) عبر الأساطيل القديمة. ومع ذلك، لا تزال قيود سلسلة التوريد في المكونات الفرعية المعدنية والمركبة، إلى جانب تعقيدات إصدار الشهادات، تمثل تحديات أمام قابلية التوسع.

ومن بين المشاركين الرئيسيين في هذا السوق Safran Cabin، وTriumph Group، وLatecoere، وSpirit AeroSystems، وElbit Systems، وCollins Aerospace (Raytheon Technologies)، وMitsubishi Heavy Industries، وAerosud. يركز هؤلاء اللاعبون على شراكات التصميم التعاوني مع مصنعي المعدات الأصلية والمتكاملين من المستوى الأول، وتطوير أنظمة أبواب خفيفة الوزن ووحداتية تعمل بالطاقة ومُحسّنة لهياكل الطائرات من الجيل التالي. بشكل جماعي، يتطور سوق أبواب الطائرات نحو مستوى أعلى من التكامل والأتمتة والاستدامة - مما يعكس محورًا استراتيجيًا في فلسفة تصنيع هياكل الطائرات على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع إنتاج الطائرات وتحديث الأسطول يغذي نمو السوق

يتمثل المحرك الرئيسي لسوق أبواب الطائرات في التوسع السريع في إنتاج الطائرات العالمية وجهود تحديث الأسطول في كل من القطاعين التجاري والدفاعي. وتعمل شركات تصنيع المعدات الأصلية، مثل إيرباص وبوينغ، على زيادة إنتاجها بشكل مطرد لتلبية الطلبات المتراكمة القياسية، وخاصة بالنسبة للطائرات ذات الجسم الضيق، التي تهيمن على الطلبيات الجديدة على مستوى العالم. أدى الاستبدال المستمر للأساطيل القديمة بنماذج أكثر كفاءة في استهلاك الوقود وخفيفة الوزن إلى زيادة الطلب على أنظمة الأبواب المركبة المتقدمة التي توفر أداءً محسنًا وتقليل الصيانة. علاوة على ذلك، تعمل برامج تحديث الدفاع في أمريكا الشمالية وأوروبا وآسيا على دفع الطلب على أبواب الوصول المتخصصة وأبواب الشحن في الطائرات متعددة المهام وطائرات النقل. تعمل هذه الزيادة في الإنتاج على توليد فرص نمو موازية عبر موردي هياكل الطائرات من المستوى الأول.

- يوليو 2025:أعلنت شركة إيرباص عن خطة لزيادة إنتاج عائلة A320neo إلى 75 طائرة شهريًا بحلول عام 2026، مما يؤكد الطلب المتزايد على المكونات عبر أنظمة هياكل الطائرات، بما في ذلك الأبواب.

قيود السوق

القيود المفروضة على سلسلة التوريد والتأخير في إصدار الشهادات لتقييد النمو

يواجه سوق أبواب الطائرات تحديات مستمرة ناجمة عن اختناقات سلسلة التوريد ودورات الاعتماد المعقدة التي تؤخر تسليم البرامج. إن الاعتماد على المواد المتخصصة مثل التيتانيوم، والألومنيوم المطروق، والألواح المركبة يعرض الشركات المصنعة لتقلبات إمدادات المواد الخام العالمية. بالإضافة إلى ذلك، تضيف الاختبارات التنظيمية الصارمة وشهادات صلاحية الطيران فترات زمنية طويلة، خاصة عند دمج مواد جديدة أو أنظمة تشغيل آلية. يكافح الموردون الصغار للتوافق مع عمليات تسريع جدول OEM، مما يؤدي إلى نقص المكونات وتجاوز تكاليف المشروع. تعمل هذه القيود على تقييد قابلية التوسع على الرغم من الأعمال المتراكمة ذات الترتيب العالي.

- مايو 2025:أبلغت شركة Spirit AeroSystems عن حدوث اضطرابات في الإنتاج بسبب نقص المواد وتأخر التحقق من صحة المكونات، مما أدى إلى تخفيضات مؤقتة في الإنتاج في برامج هيكل الطائرات الرئيسية، بما في ذلك تجميعات الأبواب.

فرص السوق

سيؤدي دمج أنظمة الأبواب الذكية وخفيفة الوزن إلى خلق فرص مبتكرة

يوفر التحول المستمر نحو تصميمات الأبواب الذكية وخفيفة الوزن فرصًا كبيرة للابتكار. يعطي مصنعو المعدات الأصلية للطائرات الأولوية لأنظمة الأبواب الذكية المجهزة بأجهزة استشعار مدمجة، وإغلاق آلي، وميزات مراقبة الصحة التنبؤية التي تعزز السلامة التشغيلية وتقلل من الصيانة غير المجدولة. يتيح اعتماد تصميمات المواد المركبة والهجينة تقليل الوزن دون المساس بالأداء الهيكلي، مما يدعم أهداف الاستدامة بشكل مباشر. مع ظهور منصات الطائرات الكهربائية والهجينة، ستكتسب أنظمة الأبواب خفيفة الوزن والمُصممة خصيصًا لبيئات الضغط المنخفض قوة جذب. الشراكات بين المتخصصين في هياكل الطيران والكترونيات الطيرانويقود الموردون هذا التقارب التكنولوجي.

- مارس 2025:كشفت شركة Collins Aerospace عن نموذج أولي لباب الركاب الذكي المزود بأجهزة استشعار مدمجة وتشغيل كهربائي للطائرات والطائرات التجارية المستقبلية، مما يتيح تتبع الصحة الرقمية وتقليل دورات الصيانة.

اتجاهات سوق أبواب الطائرات

تؤدي المواد المركبة والتصنيع المتقدم في تجميع الأبواب إلى اتجاهات جديدة في السوق

أحد الاتجاهات التكنولوجية البارزة التي تشكل سوق أبواب الطائرات هو تطبيق التصنيع المركب المتقدم وتقنيات الهندسة الرقمية. يتيح الانتقال من سبائك الألومنيوم التقليدية إلى المركبات المعززة بألياف الكربون توفيرًا كبيرًا في الوزن، ومقاومة التآكل، وتحسين أداء الكلال. يتيح التصنيع الإضافي ووضع الألياف الآلي (AFP) الدقة في جلود الأبواب الهيكلية وآليات المفصلات. تعمل أدوات التصميم التوأم الرقمي والقائمة على النماذج على تقليل دورات التطوير مع تحسين كفاءة إصدار الشهادات. تعمل هذه الابتكارات بشكل جماعي على تعزيز السلامة الهيكلية وتقليل إجمالي تكاليف دورة الحياة.

- يونيو 2025:أعلنت شركة Latecoere عن توسيع منشأة تصنيع الأبواب المصنوعة من الكربون المركب في تولوز، حيث تدمج أنظمة AFP الروبوتية لدعم الجيل التالي من برامج Airbus وDassault.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

إن الموازنة بين تحسين الوزن والسلامة الهيكلية يمكن أن تتغلب على العديد من التحديات

يكمن أحد التحديات الأساسية التي تواجه مصنعي أبواب الطائرات في الحفاظ على السلامة الهيكلية مع السعي بقوة لتخفيض الوزن. تعد الأبواب من بين المكونات الأكثر أهمية التي تتحمل الضغط في هيكل الطائرة، وأي فشل فيها يمكن أن يكون كارثيًا. إن تحقيق الامتثال لمعايير صلاحية الطيران الصارمة أثناء استخدام شرائح مركبة أقل سمكًا أو مواد هجينة يتطلب هندسة دقيقة واختبارات متكررة، مما يزيد من التكلفة والتعقيد. بالإضافة إلى ذلك، يضيف دمج الأنظمة التي تعمل بالطاقة واجهات ميكانيكية وإلكترونية يجب أن تعمل بشكل موثوق في ظل الظروف البيئية وظروف الضغط المختلفة. يظل تحقيق التوازن بين الابتكار وهوامش السلامة المؤكدة يمثل تحديًا تقنيًا أساسيًا لموردي المستوى الأول.

- فبراير 2025:قامت وكالة سلامة الطيران التابعة للاتحاد الأوروبي (EASA) بتحديث إرشادات الاعتماد الخاصة بأبواب الضغط المركبة، مع التركيز على بروتوكولات اختبار التعب والتشوه المحسنة لتصميمات طائرات الجيل التالي.

تحليل التجزئة

حسب نوع الطائرة

إن زيادة إنتاج الطائرات ذات الجسم الضيق ستؤدي إلى دفع قطاع الطائرات ذات الأجنحة الثابتة

على أساس نوع الطائرة، يتم تصنيف السوق إلى طائرات ذات أجنحة ثابتة وأجنحة دوارة.

سيقود قطاع الطائرات ذات الأجنحة الثابتة، وخاصة الطائرات ذات الجسم الضيق، نمو سوق أبواب الطائرات حيث تعمل شركات تصنيع المعدات الأصلية على زيادة الإنتاج لتلبية الطلب المتزايد على الرحلات القصيرة، بحصة متوقعة تبلغ 85.20٪ في عام 2026. وتفضل شركات الطيران الطائرات عالية التردد والموفرة للوقود للعمليات المحلية والإقليمية، مما يترجم إلى تركيب أنظمة أبواب أعلى. تتطلب الطائرات مثل A320neo و737 MAX وحدات أبواب متعددة مصممة بدقة لكل جسم الطائرة، مما يضمن الطلب المستمر على سلسلة التوريد.

- يوليو 2025:أكدت شركة إيرباص طلبية لشراء 300 طائرة من IndiGo لنماذج A321neo، مما أدى إلى زيادة شراء المكونات لأبواب الركاب والخدمة.

بواسطة المستخدم النهائي

يؤدي ارتفاع إنتاج الطائرات إلى تعزيز قطاع المستخدمين النهائيين لتصنيع المعدات الأصلية

على أساس المستخدم النهائي، ينقسم السوق إلى OEM وMRO.

ستظل شركات تصنيع المعدات الأصلية هي شريحة المستخدم النهائي الرائدة حيث أن ارتفاع معدلات إنتاج الطائرات يؤدي إلى تركيب أنظمة الأبواب بشكل مناسب، مع حصة متوقعة تبلغ 74.64٪ عالميًا في عام 2026. وتضمن عقود الشراء طويلة الأجل بين هياكل الطائرات وموردي المستوى الأول طلبًا مستقرًا على تصنيع المعدات الأصلية، بينما ينمو نشاط الصيانة والإصلاح والعمرة بشكل أبطأ. تعمل زيادة الأتمتة في التجميع والتكامل المركب المتقدم على تعزيز اعتماد صانعي القطع الأصلية على موردي الأبواب ذوي الجودة العالية.

- أغسطس 2025:جددت Safran Cabin عقدها متعدد السنوات مع شركة إيرباص لتزويد وحدات الأبواب لبرامج طائرات A320 وA350.

حسب نوع الباب

ستؤدي الزيادة في عمليات التسليم التجارية إلى دفع نمو قطاع أبواب الركاب

على أساس نوع الباب، يتم تصنيف السوق إلى أبواب الركاب، وأبواب البضائع، وأبواب مخارج الطوارئ، وأبواب الخدمة/الوصول، وأبواب معدات الهبوط.

سينمو قطاع أبواب الركاب بقوة مع تسارع عمليات تسليم الطائرات العالمية، خاصة الطائرات التجارية ذات الممر الواحد، والتي من المتوقع أن تبلغ حصتها في السوق 36.96% في عام 2026. وتتطلب كل طائرة جديدة أبواب ركاب متعددة عالية الأمان، مما يجعل هذه الفئة بالغة الأهمية لخطوط تجميع OEM. تؤدي زيادة تجديدات أسطول شركات الطيران، وزيادة حركة الركاب، ومتطلبات السلامة الأكثر صرامة إلى اعتماد أنظمة أبواب أخف وزنًا ومقاومة للضغط. يؤدي دمج ميزات القفل الذكي ومراقبة الصحة إلى زيادة الطلب.

- أبريل 2025:سلمت إيرباص طائرتها رقم 2500 من طراز A321neo التي تتميز بالجيل التالي من أبواب الركاب المركبة مع أنظمة مراقبة الاستشعار المتكاملة.

بواسطة الآلية

سوف تؤدي متطلبات السلامة المتزايدة إلى توسيع قطاع الأبواب القابلة للتركيب

بناءً على الآلية، يتم تقسيم سوق أبواب الطائرات إلى أبواب من نوع المكونات، وأبواب من نوع غير قابلة للتوصيل، وأبواب تعمل بالطاقة، وأبواب تعمل يدويًا.

وتمثل الأبواب القابلة للتركيب الجزء الأكبر بسبب قدرتها المثبتة على تحمل فروق ضغط المقصورة العالية وتوفير سلامة معززة، مع حصة متوقعة تبلغ 49.12% في عام 2026. وهذه الأبواب ذاتية الغلق تحت الضغط، مما يجعلها مثالية للطائرات التجارية والطائرات الإقليمية. يركز مصنعو المعدات الأصلية على تحسين الديناميكيات الهوائية وبساطة الصيانة. يستمر اعتمادها في الارتفاع حيث تتطلب منصات الجيل التالي ذات الجسم الضيق أداءً هيكليًا أعلى وأنظمة آلية.

- فبراير 2025:أعلنت شركة بوينغ عن طرح مجموعة أبواب خفيفة الوزن من نوع المكونات في سلسلة طائراتها 737 ماكس، مما يعمل على تحسين سلامة الضغط وتقليل فترات صيانة الأبواب.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة ماتيريلا

سيؤدي التقدم في سبائك الألومنيوم إلى الحفاظ على نمو قطاع أبواب الألومنيوم

بناءً على المادة، يتم تقسيم سوق أبواب الطائرات إلى سبائك الألومنيوم والمواد المركبة والتيتانيوم والصلب.

سوف تستمر سبائك الألومنيوم في السيطرة على حصة سوق أبواب الطائرات حيث يعتمد المصنعون على متانتها، ومقاومتها للتعب، وفعاليتها من حيث التكلفة. على الرغم من ظهور المواد المركبة، يظل الألومنيوم هو الخيار المفضل لمعظم هياكل الطائرات نظرًا لأدائه المثبت في الهياكل الحاملة للضغط. تعمل التطورات في السبائك المعالجة بالحرارة والتصنيع الدقيق على تعزيز كفاءتها من حيث القوة إلى الوزن، مما يضمن طول العمر في عقود OEM.

- مايو 2025:قامت شركة Spirit Aero Systems بتوسيع قدرتها على تصنيع ألواح الأبواب المصنوعة من الألومنيوم في ويتشيتا، ودعم خطوط إنتاج Boeing 737 MAX و787 الجديدة.

حسب المكون

سيؤدي اعتماد الهياكل المركبة إلى تسريع نمو قطاع الألواح/الجلود الهيكلية

استنادًا إلى المكون، يتم تقسيم سوق أبواب الطائرات إلى أذرع مفصلية، ومزالج، ومقابض، وأحزمة، وموانع تسرب، وألواح/جلود هيكلية، وأنظمة تشغيل، وغيرها.

ستهيمن الألواح/الجلود الهيكلية على الطلب على مكونات الأبواب حيث يتحول المصنعون إلى مركبات ألياف الكربون لتقليل الوزن وأداء التعب الفائق. تشكل هذه الألواح القلب الديناميكي الهوائي والمضغوط لمجموعات الأبواب. تعمل الأتمتة، مثل وضع الألياف الآلي (AFP) والتصنيع الإضافي، على تحسين الدقة الهيكلية وسرعة الإنتاج، وبالتالي تلبية معايير الاعتماد الصارمة.

- مارس 2025:افتتحت شركة Latecoere منشأة آلية لجلد الأبواب المركبة في تولوز لدعم برامج طائرات إيرباص A350 وداسو فالكون.

التوقعات الإقليمية لسوق أبواب الطائرات

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

[يوهمريوابن]

حقق سوق أمريكا الشمالية 1.93 مليار دولار أمريكي في عام 2025، وهو ما يمثل 37.32% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 2.01 مليار دولار أمريكي في عام 2026. وستواصل أمريكا الشمالية قيادة سوق أبواب الطائرات نظرًا لقاعدة التصنيع العميقة لصناعة الطيران وشبكات تصنيع المعدات الأصلية الراسخة. وتهيمن شركات Boeing وSpirit Aero-Systems وCollins Aerospace على الإنتاج، في حين تحافظ برامج الدفاع الأمريكية على الطلب المتخصص على الأبواب. إن تركيز المنطقة على الأتمتة والتصنيع الإضافي يدعم قابلية التوسع. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.8 مليار دولار أمريكي بحلول عام 2026.

- يونيو 2025:قامت شركة Boeing بتوسيع منشأتها في ويتشيتا لزيادة إنتاج هياكل الأبواب المركبة لطرازي 737 MAX و777X.

أوروبا

ساهمت أوروبا بنسبة 27.76% في السوق العالمية في عام 2025، بقيمة تقدر بـ 1.44 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.5 مليار دولار أمريكي في عام 2026. وستؤدي هيمنة أوروبا في الدقة الهندسية والتصميم المركب إلى دفع التوسع المطرد في إنتاج أبواب الطائرات. تستفيد شركات Airbus وLatecoere وStelia Aerospace من المواد المتقدمة والروبوتات لتحسين عملية تجميع الأبواب. ويؤدي ارتفاع أحجام إنتاج طائرات A320 وA350 عبر المرافق الأوروبية إلى دعم الطلب بشكل أكبر. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.29 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.59 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 1.03 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.89٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.08 مليار دولار أمريكي في عام 2026. وستسجل منطقة آسيا والمحيط الهادئ أسرع نمو بسبب التوسع السريع لشركات الطيران، وزيادة السفر الجوي، وتصنيع الطائرات محليًا في الصين والهند. تعمل البرامج المحلية مثل C919 من COMAC ومراكز التجميع الإقليمية على تعزيز الطلب على المكونات. يتعاون الموردون المحليون بشكل متزايد مع مصنعي المعدات الأصلية من أجل تكامل الهيكل الهوائي. ومن المتوقع أن يصل سوق اليابان إلى 0.23 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.43 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.21 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

في عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 10.15% من السوق العالمية، لتصل قيمتها إلى 0.53 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.55 مليار دولار أمريكي في عام 2026. وستشهد منطقة الشرق الأوسط وأفريقيا نموًا مستدامًا مدفوعًا بشراء الطائرات الدفاعية وتعزيز قدرات الصيانة والإصلاح والعمرة. تعمل الاستثمارات من دولة الإمارات العربية المتحدة والمملكة العربية السعودية في التصنيع المحلي على بناء سلاسل توريد المكونات طويلة الأجل. ويزيد الطلب المتزايد على طائرات النقل والمراقبة العسكرية من متطلبات تجميع الأبواب.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بحوالي 0.25 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 4.88٪، ومن المتوقع أن تصل إلى 0.25 مليار دولار أمريكي في عام 2026. وستشهد أمريكا اللاتينية نموًا تدريجيًا في السوق، مدعومًا بتسليم طائرات إقليمية جديدة ومبادرات التحديث. تستمر برامج سلسلة E2 من Embraer في دعم طلب صانعي القطع الأصلية، بينما تساهم التحويلات المتزايدة للشحن الجوي في استبدال أبواب ما بعد البيع. يؤدي التركيز على الكفاءة التشغيلية إلى تسريع استخدام أنظمة الأبواب خفيفة الوزن.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التعاون الاستراتيجي وشراكات OEM ستشكل المشهد التنافسي

يتميز سوق أبواب الطائرات بالاندماج القوي بين المستوى الأولالهياكل الجويةالشركات المصنعة، حيث تحدد الشراكات وعقود تصنيع المعدات الأصلية طويلة الأجل الميزة التنافسية. ويهيمن اللاعبون الرئيسيون مثل Safran Cabin، وLatecoere، وTriumph Group، وCollins Aerospace، وSpirit Aero Systems، وElbit Systems، وMitsubishi Heavy Industries من خلال القدرات الهندسية المتخصصة والتقنيات المركبة الخاصة. تتحول الصناعة نحو التطوير التعاوني مع هياكل الطائرات مثل إيرباص وبوينج وإمبراير والعديد من اللاعبين الرئيسيين الآخرين للمشاركة في تصميم أنظمة أبواب خفيفة الوزن ووحداتية ومراقبة رقميًا. ويدخل الموردون الناشئون في آسيا أيضًا إلى النظام البيئي من خلال برامج تصنيع الأوفست والتجميع المحلي. تعمل عمليات الاستحواذ الاستراتيجية وأتمتة الإنتاج على زيادة حدة المنافسة، مع التركيز على مرونة سلسلة التوريد وتحسين التكلفة كعوامل تمييز رئيسية.

- يونيو 2025: أعلنت سافران كابين عن برنامج مشترك مع إيرباص لتطوير أبواب الركاب والخدمة من المواد الهجينة للجيل القادم من عائلة طائرات A320، مما يعزز ريادتها في أنظمة هياكل الطائرات عالية التكامل.

تم تقديم قائمة بالشركات الرئيسية لأبواب الطائرات

- سافران كابين (فرنسا)

- متأخر(فرنسا)

- كولينز ايروسبيس (رايثيون تكنولوجيز)(نحن.)

- أنظمة الروح الجوية(نحن.)

- مجموعة تريومف (الولايات المتحدة)

- إلبيت سيستمز (إسرائيل)

- شركة ميتسوبيشي للصناعات الثقيلة (اليابان)

- جي كيه إن إيروسبيس (المملكة المتحدة)

- إيرباص للهياكل الجوية (ألمانيا)

- صعب AB (السويد)

التطورات الصناعية الرئيسية

- أكتوبر 2025 –أصدرت الوكالة الأوروبية لسلامة الطيران (EASA) إرشادات محدثة لإصدار الشهادات لأبواب الضغط المركبة، مقدمةً معايير جديدة لاختبارات التعب والحد من التشوه. ومن المتوقع أن تؤدي المراجعة إلى زيادة البحث والتطوير في أنظمة الأبواب المصنوعة من المواد الهجينة لتلبية معايير صلاحية الطيران الأكثر صرامة لطائرات الجيل التالي.

- أغسطس 2025 –جددت Safran Cabin عقدها متعدد السنوات مع شركة إيرباص لتزويد وحدات أبواب الركاب والخدمة لبرامج A320 وA350. تعزز الاتفاقية مكانة سافران باعتبارها المتكامل الرئيسي لأنظمة هياكل الطائرات عالية التكامل داخل أوروبا.

- يوليو 2025 –حصلت شركة إيرباص على طلب شراء 300 طائرة من شركة IndiGo لطائرات A321neo، مما عزز الطلب بشكل مباشر على مجموعات الأبواب ومكونات هيكل الطائرة ذات الصلة. سيؤدي الطلب الكبير إلى الحفاظ على سلاسل توريد OEM ورفع مستوى استخدام الموردين من المستوى الأول على مدار العقد المقبل.

- مايو 2025 –قامت شركة Spirit AeroSystems بتوسيع قدرتها على تصنيع ألواح الأبواب المصنوعة من الألومنيوم في ويتشيتا، كانساس، لدعم برامج Boeing 737 MAX و787. ويعمل هذا الاستثمار على تحسين الإنتاجية ودعم ارتفاع معدلات إنتاج مصنعي المعدات الأصلية وسط الطلب القياسي على الطائرات ذات الممر الواحد.

- أبريل 2025 –سلمت إيرباص طائرتها رقم 2500 من طراز A321neo المجهزة بأبواب الركاب من الجيل التالي التي تتميز بأنظمة استشعار متكاملة وبنية مركبة. يعكس هذا الإنجاز تركيز إيرباص على مجموعات هياكل الطائرات الأخف وزنًا والتي يتم مراقبتها رقميًا لتحقيق كفاءة أعلى والامتثال للسلامة.

- مارس 2025 –افتتحت شركة Latecoere منشأة آلية جديدة لجلد الأبواب المركبة في تولوز لدعم برامج Airbus A350 وDassault Falcon. يعزز التوسع دقة الإنتاج وقابلية التوسع، مما يعزز ريادة Latecoere في مكونات هيكل الطائرات المركبة.

- فبراير 2025 –طرحت بوينغ مجموعة أبواب معاد تصميمها لسلسلة طائراتها 737 ماكس، وتتميز بخفة الوزنالمحركاتوتعزيز ختم الضغط. تهدف الترقية إلى تحسين السلامة التشغيلية، وتقليل وقت توقف الصيانة، وتوحيد بنية الأبواب عبر المنصات المستقبلية ذات الجسم الضيق.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.40% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الطائرة والمستخدم النهائي ونوع الباب والآلية والمواد والمكون والمنطقة |

|

حسب نوع الطائرة |

· ثابت الجناح o الجسم الضيق o الجسم العريض o الطائرات الإقليمية o طائرات رجال الأعمال o الطائرات العسكرية · الجناح الدوار o طائرة هليكوبتر تجارية o مروحية عسكرية |

|

بواسطة المستخدم النهائي |

· تصنيع المعدات الأصلية · MRO |

|

حسب نوع الباب |

· أبواب الركاب · طائرات الشحن بدون طيار · أبواب مخارج الطوارئ · أبواب الخدمة/الوصول · أبواب معدات الهبوط |

|

بواسطة الآلية |

· أبواب من نوع التوصيل · أبواب من النوع الذي لا يمكن توصيله بالقابس · أبواب تعمل بالطاقة · أبواب تعمل يدويًا |

|

حسب المادة |

· سبائك الألومنيوم · المواد المركبة · التيتانيوم · فُولاَذ |

|

حسب المكون |

· الأذرع المفصلية · المزالج · المقابض · جيرت · الأختام · الألواح/الجلود الهيكلية · أنظمة التشغيل · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع الطائرة، والمستخدم النهائي، ونوع الباب، والآلية، والمواد، والمكونات، والبلد) o الولايات المتحدة (حسب نوع الطائرة) o كندا (حسب نوع الطائرة) · أوروبا (حسب نوع الطائرة، والمستخدم النهائي، ونوع الباب، والآلية، والمواد، والمكونات، والبلد) o المملكة المتحدة (حسب نوع الطائرة) o ألمانيا (حسب نوع الطائرة) o فرنسا (حسب نوع الطائرة) o روسيا (حسب نوع الطائرة) o بقية أوروبا (حسب نوع الطائرة ) · منطقة آسيا والمحيط الهادئ (حسب نوع الطائرة، والمستخدم النهائي، ونوع الباب، والآلية، والمواد، والمكونات، والبلد) o الصين (حسب نوع الطائرة) o الهند (حسب نوع الطائرة) o اليابان (حسب نوع الطائرة) o أستراليا (حسب نوع الطائرة) o بقية دول آسيا والمحيط الهادئ (حسب نوع الطائرة) · الشرق الأوسط وأفريقيا (حسب نوع الطائرة، والمستخدم النهائي، ونوع الباب، والآلية، والمواد، والمكونات، والبلد) o الإمارات العربية المتحدة (حسب نوع الطائرة) o المملكة العربية السعودية (حسب نوع الطائرة ) o قطر (حسب نوع الطائرة) o بقية دول الشرق الأوسط وأفريقيا (حسب نوع الطائرة) · أمريكا اللاتينية (حسب نوع الطائرة، والمستخدم النهائي، ونوع الباب، والآلية، والمواد، والمكونات، والبلد) o البرازيل (حسب نوع الطائرة) o الأرجنتين (حسب نوع الطائرة ) o بقية أمريكا اللاتينية (حسب نوع الطائرة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7.61 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.87 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.40٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الطائرات ذات الأجنحة الثابتة السوق حسب نوع الطائرات.

يعد ارتفاع إنتاج الطائرات وتحديث الأسطول من العوامل الرئيسية التي تدفع نمو السوق.

تعد Safran Cabin (فرنسا)، وLatecoere (فرنسا)، وCollins Aerospace (Raytheon Technologies) (الولايات المتحدة) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 300

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة