حجم سوق شاحنات التعدين المستقلة، وحصتها، وتحليل الصناعة، حسب مستوى الحكم الذاتي (مستقلة بالكامل وشبه مستقلة)، حسب سعة الحمولة (أقل من 100 طن، 100-200 طن، وأكثر من 200 طن)، حسب نوع الدفع (تعمل بالديزل وتعمل بالطاقة الكهربائية)، حسب المستخدم النهائي (الحديد والفحم والرمل النفطي وغيرها)، والتنبؤات الإقليمية، 2026-2034

التوقعات المستقبلية لسوق شاحنات التعدين المستقلة

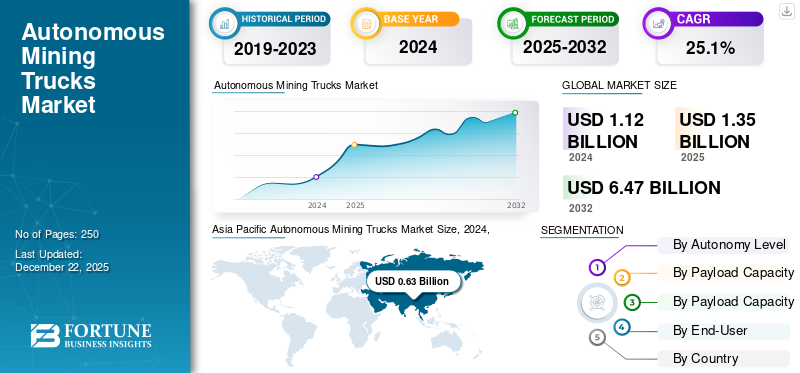

بلغت قيمة سوق شاحنات التعدين المستقلة العالمية 1.35 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.64 مليار دولار أمريكي في عام 2026 إلى 10.06 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 25.44٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق شاحنات التعدين ذاتية القيادة بحصة سوقية بلغت 56.74٪ في عام 2025.

يشير سوق شاحنات التعدين المستقلة إلى قطاع الصناعة العالمي الذي يشمل تصميم وتصنيع ونشر وتحديث وتشغيل وخدمة شاحنات النقل المجهزة بتكنولوجيا القيادة الذاتية، خصيصًا لتطبيقات التعدين. تم تصميم هذه المركبات لنقل الأثقال والخام والفحم وغيرها من المواد المستخرجة من المناجم دون أن يقوم سائق بشري بتشغيل الشاحنة فعليًا على متنها.

تعمل شاحنات التعدين المستقلة من خلال مجموعة من أجهزة الاستشعار المتقدمة مثل LiDAR،راداروالكاميرات وأجهزة الموجات فوق الصوتية للإدراك الدقيق للبيئة؛ أنظمة تحديد المواقع عالية الدقة مثل GNSS (النظام العالمي للملاحة عبر الأقمار الصناعية) وRTK (الحركية في الوقت الحقيقي) لضمان تتبع الموقع بدقة؛ ووحدات حوسبة مدمجة قادرة على معالجة كمية هائلة من البيانات في الوقت الفعلي لاتخاذ القرار الفوري.

يتم التحكم في الشاحنات عن طريق برنامج التحكم في المركبات الذي يدير عمليات التوجيه والكبح والخانق، في حين تحافظ أنظمة الاتصالات اللاسلكية، بما في ذلك شبكات LTE و5G والشبكات الشبكية الخاصة، على اتصال مستمر مع مراكز التحكم المركزية في الألغام. بالإضافة إلى ذلك، فهي تتكامل مع أنظمة إدارة الأسطول (FMS) التي تتعامل مع تخطيط الطريق والإرسال والتحسين التشغيلي لضمان أقصى قدر من الكفاءة والسلامة عبر موقع التعدين.

السوق موجود لتعزيز عمليات التعدين من خلال تحسين السلامة من خلال إبعاد المشغلين عن البيئات الخطرة، وبالتالي تقليل مخاطر الحوادث. كما أنه يزيد الإنتاجية من خلال تمكين التشغيل المتسق على مدار الساعة دون انقطاع أو تعب وضمان إنتاج ثابت.

تقوم الشركات الرئيسية الكبرى بتصميم وتصنيع شاحنات التعدين باستخدام أنظمة النقل المستقلة المجهزة في المصنع (AHS) ومنصات إدارة الأسطول المتكاملة. عدد قليل من اللاعبين الرئيسيين في السوق هم شركة كوماتسو المحدودة، وشركة كاتربيلر، وشركة هيتاشي لآلات البناء (HCM).

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق شاحنات التعدين المستقلة

إن التكامل المتزايد للشاحنات ذاتية القيادة في بيئات التعدين تحت الأرض والهجينة يغذي نمو السوق

إن الاعتماد المتزايد للأنظمة المستقلة للتعدين تحت الأرض وبيئات المناجم الهجينة يدفع نمو السوق. تشكل المناجم تحت الأرض تحديات إضافية بسبب عدم وجودهانظام تحديد المواقعالإشارات، والأماكن الضيقة، والتدرجات الأكثر انحدارًا، وشبكات الأنفاق المعقدة. يقوم موفرو الحكم الذاتي بدمج الخرائط المستندة إلى LiDAR وخوارزميات التحديد والتعريب المتزامن (SLAM) وأنظمة الملاحة بالقصور الذاتي (INS) والشبكات الشبكية اللاسلكية للحفاظ على تحديد المواقع بدقة والتنقل الآمن. هذا التطور يدفع نمو سوق شاحنات التعدين المستقلة.

في التشغيل الهجين، يتم تصميم الشاحنات ذاتية القيادة للانتقال بسلاسة بين طرق النقل فوق الأرض وتحت الأرض، مما يحافظ على استمرارية التشغيل. يسمح هذا التوسع لشركات التعدين بتوسيع فوائد الاستقلالية مثل السلامة والإنتاجية وكفاءة العمل إلى ما هو أبعد من مواقع الحفر المفتوحة، مما يخلق فرصًا جديدة للأتمتة. تركز الشركات المصنعة الرئيسية مثل Sandvik وEpiroc وCaterpillar على حلول النقل المستقلة ذات القدرة تحت الأرض، خاصة في مناجم الذهب والنحاس والصخور الصلبة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

نقص العمالة في مناطق التعدين النائية يدفع نمو السوق

غالبًا ما تقع عمليات التعدين في مناطق نائية وقاسية ويصعب الوصول إليها، مثل بيلبارا (أستراليا)، ورمال ألبرتا النفطية (كندا)، وصحراء أتاكاما (تشيلي)، وسيبيريا (روسيا)، وأجزاء من أفريقيا. تواجه هذه المواقع تحديات القوى العاملة، مما يزيد بشكل مباشر من الطلب على شاحنات التعدين المستقلة. ومع ذلك، فإن الاستقلالية تمكن من إعادة توزيع العمال إلى أدوار أكثر أمانًا وأعلى قيمة مثل مراقبة الأسطول عن بعد، والصيانة التنبؤية، والتحكم في النظام من مراكز العمليات المركزية. وهذا لا يؤدي إلى تحسين السلامة والتوازن بين العمل والحياة فحسب، بل يعالج أيضًا النقص في القوى العاملة على المدى الطويل حيث يواجه قطاع التعدين شيخوخة العمالة. هذا التطور يدفع نمو السوق خلال فترة التنبؤ.

شاحنات التعدين المستقلة – نقص العمالة والإنتاجية

|

فئة |

إحصائية / انسايت |

|

نقص العمالة |

أبلغت أكثر من 50% من شركات التعدين عن صعوبة في شغل الوظائف الماهرة |

|

مهندسي التعدين |

معدلات الشغور تصل إلى 14× أعلى من المتوسط في المناطق النائية؛ الخريجين في ~ 1/3 من مستويات الذروة |

|

مكاسب الإنتاجية |

زيادة الإنتاجية بنسبة 34% باستخدام نظام Komatsu AHS |

|

إنتاجية الفرد |

+37% تحسن في ريو تينتو |

|

ساعات العمل |

700 ساعة إضافية لكل شاحنة سنويًا مقارنة بالأساطيل المأهولة |

|

تخفيض التكلفة |

انخفاض تكاليف التحميل والنقل بنسبة 15% مع الشاحنات ذاتية القيادة |

|

زيادة ساعات العمل |

+15-20% ساعات التشغيل السنوية |

قيود السوق

ارتفاع استثمار رأس المال الأولي قد يعيق نمو السوق

أحد العوائق الرئيسية أمام نمو السوق هو الاستثمار الرأسمالي الأولي المرتفع، حيث أن تكلفة شراء ونشر المستوى الرابعشاحنة مستقلةأعلى بكثير من السيارة التقليدية. تبلغ تكلفة الشاحنة الثقيلة القياسية عادةً حوالي 110,000 دولار أمريكي - 120,000 دولار أمريكي، في حين يمكن أن يصل سعر النظير المستقل بالكامل إلى 400,000 دولار أمريكي - 450,000 دولار أمريكي بسبب دمج مجموعات أجهزة الاستشعار المتقدمة، وأجهزة الحوسبة عالية الأداء، وأنظمة التحكم الزائدة عن الحاجة، والبرامج المتخصصة. وبالتالي، فإن ارتفاع استثمار رأس المال الأولي قد يعيق نمو السوق.

تحديات السوق

يشكل التشتت التنظيمي وعدم اليقين القانوني تحديًا كبيرًا لنمو السوق

يمثل التجزئة التنظيمية وعدم اليقين القانوني تحديين حاسمين لسوق الشاحنات ذاتية القيادة، حيث يختلف الإطار القانوني لاختبار ونشر الشاحنات ذاتية القيادة ليس فقط بين البلدان ولكن في كثير من الأحيان داخل مناطق نفس البلد. على سبيل المثال، في الولايات المتحدة، وخاصة أريزونا وتكساس، تسمح عمليات التشغيل بدون سائق بالكامل للشاحنات الثقيلة، في حين أن دولًا أخرى، مثل كاليفورنيا، تقيد حاليًا أو تحظر تشغيل الشاحنات ذاتية القيادة التي يزيد وزنها عن سائق آمن. وبالتالي، فإن التجزئة التنظيمية وعدم اليقين القانوني يشكلان تحديًا كبيرًا لنمو السوق.

فرص السوق

يعد التوسع في مناطق التعدين الناشئة فرصة رئيسية للسوق

يلاحظ السوق فرصًا كبيرة بسبب مناطق التعدين الناشئة مثل أفريقيا وأمريكا الجنوبية وآسيا الوسطى وجنوب شرق آسيا، حيث تكون الحكومات وشركات التعدين منفتحة على استراتيجيات الأتمتة أولاً. على سبيل المثال، في سبتمبر 2024، أعلنت شركة Vale أنها تخطط لإنتاج 323-330 مليار طن من خام الحديد. وأشارت الشركة، على وجه الخصوص، إلى مبادرات مثل تحسين الكفاءة في مجمع التعدين سيرا سول، واستخدام سفن أكبر لنقل الخام، وطرق المعالجة الجديدة في مشروع فارجيم غراندي 1، الذي سيضيف في النهاية حوالي 15 مليار طن إلى الإنتاج السنوي. وهذا التطور من شأنه أن يدفع نمو السوق خلال الفترة المتوقعة.

وتقدم الحكومات في هذه المناطق أيضًا حوافز وإعفاءات ضريبية لجذب استثمارات التعدين المعتمدة على التكنولوجيا. على سبيل المثال،

- قامت شيلي باختبار النقل المستقل في مناجم النحاس الكبيرة لتحسين السلامة والكفاءة التشغيلية.

- تعمل بوتسوانا وناميبيا على تعزيز اعتماد الأتمتة فيالماسوتعدين اليورانيوم.

- تستثمر إندونيسيا في التشغيل الآلي لمناجم النيكل لدعم طموحاتها في مجال بطاريات السيارات الكهربائية.

تحليل التجزئة

حسب مستوى الحكم الذاتي

يتصدر القطاع شبه المستقل بسبب ارتفاع التبني في مشروع التعدين Greenfield وBrownfield

حسب مستوى الحكم الذاتي، يتم تصنيف السوق إلى سوق مستقلة بالكامل وشبه مستقلة.

من المتوقع أن يهيمن القطاع شبه المستقل على السوق بحصة تبلغ 78.02٪ في عام 2026. ويعزى النمو القطاعي إلى زيادة اعتماد مشاريع التعدين الجديدة والحقول البنية. تتطلب الأنظمة شبه الأوتوماتيكية إشرافًا بشريًا ولكنها تتعامل مع وظائف النقل الرئيسية بشكل مستقل، مما يوفر مسارًا انتقاليًا فعالاً من حيث التكلفة لشركات التعدين. توفر هذه الأنظمة فوائد إنتاجية مثل دورات النقل المحسنة وتقليل استهلاك الوقود، وتقليل تكاليف التشغيل دون الحاجة إلى استثمارات أولية عالية وتغييرات في البنية التحتية. هذه العوامل تدفع نمو السوق.

استحوذ القطاع المستقل بالكامل على ثاني أكبر حصة سوقية في عام 2026. ونظرًا للتقدم التكنولوجي في أنظمة LiDAR ونظام تحديد المواقع العالمي (GPS) وأنظمة إدارة الأسطول القائمة على الذكاء الاصطناعي، من المتوقع أن يسجل القطاع أسرع معدل نمو خلال الفترة المتوقعة. تعتمد شركات التعدين الكبرى في أستراليا وكندا وتشيلي عمليات نقل مستقلة تمامًا للقضاء على الأخطاء البشرية وتقليل وقت التوقف عن العمل وتحقيق كفاءة الإنتاج على مدار الساعة طوال أيام الأسبوع.

حسب سعة الحمولة

إن الملاءمة لعمليات التعدين في الحفرة المفتوحة واسعة النطاق تؤدي إلى نمو القطاع بأكثر من 200 طن

بناءً على سعة الحمولة، يتم تصنيف السوق إلى أقل من 100 طن، و100-200 طن، وأكثر من 200 طن.

ومن المتوقع أن يقود قطاع سعة الحمولة التي تزيد عن 200 طن السوق، حيث سيساهم بنسبة 64.61% عالميًا في عام 2026. ويعزى النمو القطاعي إلى ملاءمته لعمليات التعدين المفتوحة واسعة النطاق في خام الحديد والنحاس والمعادن.الفحم. توفر هذه الشاحنات فائقة الجودة كفاءة نقل عالية الحجم، مما يقلل بشكل كبير من تكلفة الطن المنقول. هذا التحول يدفع نمو السوق.

كان الجزء الذي يبلغ وزنه 100-200 طن هو ثاني أكبر قطاع. ويعزى النمو القطاعي إلى تنوعه وتطبيقاته الواسعة. توفر الشاحنات التي يتراوح وزنها بين 100 و200 طن توازنًا جيدًا بين السعة والقدرة على المناورة والمرونة التشغيلية. وهي مناسبة لمجموعة واسعة من عمليات التعدين، سواء في المناجم واسعة النطاق أو العمليات متوسطة الحجم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الدفع

البنية التحتية الراسخة والموثوقية والتوافق واسع النطاق تدفع نمو قطاع محركات الديزل

بناءً على نوع الدفع، يتم تصنيف السوق إلى يعمل بالديزل ويعمل بالكهرباء.

وسيستحوذ القطاع الذي يعمل بالديزل على 82.89% من حصة السوق في عام 2026. وتهيمن شاحنات الديزل على أساطيل التعدين بسبب أدائها العالي في البيئات القاسية، والبنية التحتية القوية للتزود بالوقود، والقدرة على العمل بفعالية لنوبات عمل طويلة دون التوقف المطلوب لشحن البطاريات. هذا التطور يدفع نمو السوق. وتقع معظم المناجم في مناطق نائية حيث لا تزال البنية التحتية للشحن الكهربائي متخلفة؛ تظل المزايا اللوجستية للديزل لا مثيل لها في العمليات الثقيلة المستمرة.

استحوذ القطاع الذي يعمل بالطاقة الكهربائية على حصة سوقية كبيرة في عام 2026. وأدت التحسينات السريعة في تكنولوجيا البطاريات، والتخفيضات في احتياجات الصيانة، والتقدم في قدرات الشحن إلى تسريع اعتماد القطاع الكهربائي.

بواسطة المستخدم النهائي

أكبر عملية على نطاق واسع لسلع الحديد تدفع نمو السوق

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى الحديد والفحم والرمال النفطية وغيرها.

واستحوذ قطاع الحديد على الحصة الأكبر في عام 2026. ويعد تعدين خام الحديد أحد أكبر العمليات على مستوى العالم، خاصة في مناطق مثل أستراليا والبرازيل. تتطلب هذه المناجم وسائل نقل ذات قدرة عالية، وقد اعتمدت الشركات الرائدة مثل ريو تينتو بالفعل أساطيل من شاحنات التعدين المستقلة للنقلخام الحديد. هذا التطور يدفع نمو القطاع. تعطي شركات التعدين العالمية الكبرى الأولوية للأتمتة في مناجم الحديد الخاصة بها لتعزيز الإنتاجية وسلامة العمال، وتسريع نقل المواد، وخفض التكاليف، مما يؤدي إلى النمو السريع والهيمنة على القطاع.

استحوذ قطاع الفحم على حصة كبيرة في عام 2026. ويعزى النمو القطاعي إلى زيادة تعدين الفحم. على سبيل المثال، في مارس 2025، أعلنت شركة نيو هوب الأسترالية المنتجة للفحم عن زيادة في إنتاج الفحم الحراري بنسبة 33% على مدار العام خلال النصف الأول من سنتها المالية، أغسطس 2024 - يناير، مع زيادة تعرضها لسوق فحم الكوك.

التوقعات الإقليمية لسوق شاحنات التعدين المستقلة

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Autonomous Mining Trucks Market Size, 2025, (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 0.77 مليار دولار أمريكي، مما ساهم بنسبة 56.74٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.94 مليار دولار أمريكي في عام 2026. واستحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية لشاحنات التعدين المستقلة. تعد منطقة آسيا والمحيط الهادئ أكبر وأسرع الأسواق نموًا لشاحنات التعدين ذاتية القيادة. ترجع هذه الهيمنة إلى وجود عمليات تعدين واسعة النطاق والاعتماد المبكر لتقنيات الأتمتة، خاصة في أستراليا، حيث قامت شركات التعدين العملاقة مثل BHP وRio Tinto وFortescue Metals Group بتشغيل أنظمة نقل مستقلة (AHS). وتعمل دول مثل الصين والهند على تحديث أساطيل التعدين لديها بسرعة لتعزيز الإنتاجية، وخفض تكاليف التشغيل، ومعالجة نقص العمالة في مناطق التعدين النائية. ومن المتوقع أن يصل سوق أستراليا إلى 0.49 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.37 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.03 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 19.88% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.27 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026. ويعود النمو الإقليمي إلى صناعة التعدين الكبيرة والبنية التحتية التكنولوجية المتقدمة والحضور القوي لمصنعي المعدات الأصلية. وتتصدر كندا اعتماد المنطقة، من خلال عمليات نشر واسعة النطاق في الرمال النفطية في ألبرتا ومناجم خام الحديد والذهب الرئيسية في كيبيك وكولومبيا البريطانية. وفي الولايات المتحدة، يتوسع اعتماد الشاحنات ذاتية القيادة عبر مناجم الفحم والنحاس وخام الحديد، وخاصة في المناطق النائية مثل وايومنغ وأريزونا ومينيسوتا. هذا التطور يدفع نمو السوق الإقليمية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.08 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 0.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 9.47٪، ومن المتوقع أن تصل إلى 0.16 مليار دولار أمريكي في عام 2026. واحتفظت أوروبا بحصة سوقية كبيرة في السوق. وتأتي دول مثل السويد وألمانيا وبولندا وفنلندا في المقدمة، وغالباً من خلال مشاريع تجريبية وعمليات نشر محدودة النطاق بدلاً من تحويلات الأسطول بالكامل. كانت السويد، LKAB، بمثابة أرض اختبار رئيسية لأنظمة النقل المستقلة (AHS) في استخراج خام الحديد، مدعومة بالتعاون القوي بين شركات التعدين ومصنعي المعدات الأصلية ومعاهد البحث والتطوير، مما دفع نمو السوق. ومن المتوقع أن يصل سوق النرويج إلى 0.02 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق السويد إلى 0.05 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

ساهمت بقية دول العالم بنسبة 13.91% في السوق العالمية في عام 2025، بقيمة تقدر بـ 0.19 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.23 مليار دولار أمريكي في عام 2026. وتمتلك بقية دول العالم حصة سوقية كبيرة. تتصدر تشيلي إنتاج النحاس، حيث تنشر شركات التعدين مثل كوديلكو وبي إتش بي أنظمة نقل مستقلة في مناجم كبيرة مفتوحة لتحسين السلامة والاتساق التشغيلي في المناطق النائية المرتفعة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توسيع السوق من خلال الشراكة الإستراتيجية والاستحواذ وعرض المنتجات من قبل اللاعبين الرئيسيين

يبتكر اللاعبون الرئيسيون في هذا السوق باستمرار لتلبية متطلبات الصناعة المتطورة، وتوسيع عروض منتجاتهم، وتعزيز تواجدهم في السوق من خلال التعاون الاستراتيجي وعمليات الاستحواذ.

تهيمن العديد من الشركات البارزة على السوق من خلال الاستفادة من التقنيات المتقدمة وشبكات التوزيع الواسعة والاعتراف القوي بالعلامة التجارية. ومن بين اللاعبين الرئيسيين في السوق شركة بريدجستون ومجموعة ميشلان وشركة بريدجستون

لمحة عن قائمة شركات شاحنات التعدين المستقلة الرئيسية

- شركة كاتربيلر(نحن.)

- كوماتسو المحدودة.(اليابان)

- شركة هيتاشي لآلات البناء + أنظمة التعدين وينكو(اليابان/كندا)

- Epiroc AB + ASI Mining (السويد/الولايات المتحدة)

- مجموعة ليبر (سويسرا/ألمانيا)

- حلول فولفو المستقلة (السويد)

- تاج إيدرايفر (الصين)

- وايتوس (الصين)

- تكنولوجيا التعدين EACON (الصين)

- التعدين السداسي(السويد)

التطورات الصناعية الرئيسية

- في أغسطس 2025،وقعت شركة كوماتسو اتفاقية مع شركة برونتو لإطلاق حل مستقل لعمليات المحاجر. تركز الشراكة على إطلاق نظام كوماتسو الذكي للقيادة الذاتية للمحاجر، المدعوم من شركة برونتو، والذي يدمج تقنيات القيادة الذاتية لشركة برونتو في شاحنات نقل بحجم المحاجر.

- في مارس 2025،طرحت شركة Caterpillar Inc. أول شاحنة مياه ذاتية القيادة متاحة تجاريًا في السوق. تعمل شاحنة المياه المستقلة Cat 789D (AWT) الجديدة على تحسين الإنتاجية من خلال تمكين عمليات المناجم من تتبع استهلاك المياه وتقليل النفايات رقميًا. إنها توفر نفس الإمكانية لاستخدام أكبر من المعدات المجهزة. تعمل الشاحنة المستقلة بالكامل على تقليل تغييرات الورديات واستراحات الوجبات والتأخيرات التشغيلية الأخرى لتحسين الكفاءة.

- في نوفمبر 2024، قدمت شركة Caterpillar Inc. التشغيل المستقل بالكامل لشاحنتها Cat 777 المخصصة للطرق الوعرة. يمثل هذا أول نشر لشركة Caterpillar للتكنولوجيا المستقلة في صناعة الركام وسيعمل على توسيع أسطول الشاحنات ذاتية القيادة للشركة ليشمل فئة 100 طن (فئة 90 طنًا) Cat 777.

- في سبتمبر 2024،أدخلت شركة Caterpillar مرونة مجموعة نقل الحركة في إستراتيجيتها الخاصة بشاحنات التعدين الكبيرة. تعمل شركة Caterpillar على تصميم منصة شاحنات التعدين الكبيرة المعيارية Cat 793 "بشكل هادف" مع مرونة مجموعة نقل الحركة. ستشمل هذه المنصة خيارات الديزل الميكانيكية والديزل الكهربائية والبطارية الكهربائية.

- في يونيو 2023،أعلنت EACON عن التوسع في منطقة South Pit، بإضافة 100 شاحنة هجينة ذاتية القيادة. قامت EACON بتصميم EEA (الهندسة الكهربائية والإلكترونية)، ومواصفات موسع النطاق،بطاريةوأنظمة المحركات، واستراتيجيات التحكم في الشاحنات.

تغطية التقرير

يقدم تقرير أبحاث سوق شاحنات التعدين المستقلة تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل المشاركين الرئيسيين في السوق والمشهد التنافسي والنوع. وإلى جانب ذلك، فإنه يتضمن نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 25.44% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب مستوى الحكم الذاتي

حسب سعة الحمولة

حسب نوع الدفع

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق 1.35 مليار دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 25.44٪ خلال الفترة المتوقعة (2026-2034).

وعلى مستوى الحكم الذاتي، يستحوذ القطاع شبه المستقل على الحصة الأكبر.

بلغ حجم السوق في منطقة آسيا والمحيط الهادئ 0.77 مليار دولار أمريكي في عام 2025.

ومن بين اللاعبين البارزين شركة Caterpillar Inc. (الولايات المتحدة الأمريكية)، وشركة Komatsu Ltd. (اليابان)، وشركة Hitachi Construction Machinery.

سيطرت منطقة آسيا والمحيط الهادئ على سوق شاحنات التعدين ذاتية القيادة بحصة سوقية بلغت 56.74٪ في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة