حجم سوق البلاستيك المقوى بألياف الكربون، وحصته وتحليل الصناعة، حسب النوع (البولي أكريلونيتريل (PAN) والزفت البترولي)، حسب نوع الراتنج (الحرارة واللدائن الحرارية) حسب التطبيق (السيارات، والإلكترونيات، والفضاء، وتوربينات الرياح، والمعدات الرياضية، والبناء، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

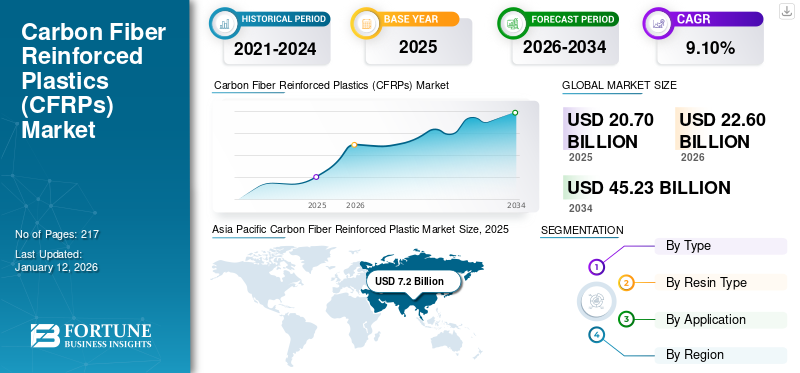

بلغت قيمة سوق البلاستيك المقوى بألياف الكربون العالمية 20.7 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 22.6 مليار دولار أمريكي في عام 2026 إلى 45.23 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق البلاستيك المقوى بألياف الكربون بحصة سوقية بلغت 35٪ في عام 2025.

البلاستيك المقوى بألياف الكربون (CFRP) عبارة عن مادة مركبة تجمع بين ألياف الكربون ومصفوفة بوليمر عادةًراتنجات الايبوكسي، مما يخلق مادة خفيفة الوزن لكنها قوية للغاية للتطبيقات عالية الأداء. يعتمد نمو السوق على نسبة القوة إلى الوزن الفائقة والتطبيقات المتنوعة عبر صناعات مثل الطيران والسيارات وطاقة الرياح والبناء. اللاعبون الرئيسيون في السوق هم شركة Hexcel، وToray Industries، وSGL Carbon، وMitsubishi Chemical، وSolvay.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على السوق العالمية للبلاستيك المقوى بألياف الكربون (CFRP)

حجم السوق والتوقعات:

- حجم السوق عام 2025: 20.7 مليار دولار أمريكي

- حجم السوق عام 2026: 22.6 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 45.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.1% من 2026 إلى 2034

الحصة السوقية:

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بحصة قدرها 35%، حيث ارتفعت من 7.2 مليار دولار أمريكي في عام 2025 إلى 7.9 مليار دولار أمريكي في عام 2026.

- حسب النوع، أدى CFRP القائم على PAN بسبب الخواص الميكانيكية القوية والقدرة على تحمل التكاليف.

- بواسطة الراتنج، استحوذ التصلد بالحرارة على الحصة الأكبر من حيث متانته واستخدامه في الفضاء الجوي.

- من حيث التطبيق، ظل الفضاء الجوي هو القطاع الأول، في حين من المتوقع أن تمتلك توربينات الرياح حصة 9.4٪ في عام 2024.

- وفي الصين، من المتوقع أن تمثل توربينات الرياح وحدها 12.7% من السوق في عام 2024.

أبرز المعالم القطرية:

- الصين: النشر القوي لطاقة الرياح يدفع حصة توربينات الرياح إلى 12.7% في عام 2024.

- الولايات المتحدة: يؤدي ارتفاع الطلب من قطاع الطيران والمركبات الكهربائية والبنية التحتية إلى تعزيز استخدام البلاستيك المقوى بألياف الكربون.

- ألمانيا: تدعم لوائح إنتاج السيارات الكهربائية ووزنها الخفيف النمو المطرد.

- اليابان: تطبيقات التصنيع والفضاء المتقدمة تدعم الطلب في السوق.

- الشرق الأوسط وأفريقيا: النمو مدعوم بالبنية التحتية والتوسع الصناعي.

اتجاهات سوق البلاستيك المقوى بألياف الكربون

لوائح الانبعاثات ونمو المركبات الكهربائية يدفعان إلى اعتماد صناعة السيارات

تعمل صناعة السيارات على تسريع وتيرة اعتماد ما يتجاوز السيارات المتميزة في النماذج السائدة. هذا التحول مدفوع بلوائح الانبعاثات الصارمة التي تتطلب استراتيجيات قوية لوزن خفيف ومركبة كهربائيةتتطلب الطفرة مكونات هيكلية عالية الأداء. أدى الابتكار في التصنيع في مجال الراتنجات سريعة المعالجة ووضع الألياف الآلي إلى تقليل أوقات دورة الإنتاج بشكل كبير، في حين أن زيادة أحجام الإنتاج تؤدي إلى خفض التكاليف تدريجيًا. وتضعه هذه التطورات كحل مادي استراتيجي لمركبات الجيل القادم، مما يحقق التوازن بين متطلبات الأداء والاستدامة. شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق البلاستيك المقوى بألياف الكربون من 5.88 مليار دولار أمريكي في عام 2023 إلى 6.50 مليار دولار أمريكي في عام 2024.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع الابتكار في مجال الطيران إلى جانب تقليل الوزن إلى ارتفاع كفاءة استهلاك الوقود وزيادة الطلب

يعد قطاع الطيران هو المحرك الرئيسي لارتفاع الطلب على البلاستيك المقوى بألياف الكربون، مع وجود العديد من العوامل الرئيسية التي تغذي هذا النمو. يقوم مصنعو الطائرات التجارية بشكل متزايد بدمج البلاستيك المقوى بألياف الكربون في تصميماتهم، حيث تستخدم الطائرات الحديثة مثل بوينغ 787 وإيرباص A350 ما يصل إلى 50٪ من المواد المركبة من حيث الوزن. ويعود هذا الاتجاه إلى نسبة القوة إلى الوزن الاستثنائية لهذه المادة، والتي تقلل بشكل كبير من وزن الطائرة وتجعلها فعالة في استهلاك الوقود.

يعد التركيز على كفاءة استهلاك الوقود أمرًا بالغ الأهمية بشكل خاص حيث تسعى شركات الطيران إلى تقليل تكاليف التشغيل وتلبية اللوائح البيئية الأكثر صرامة. يمكن أن يؤدي كل كيلوغرام من التخفيض في وزن الطائرة إلى توفير كبير في الوقود طوال عمرها التشغيلي. وتعني متانتها أيضًا متطلبات صيانة أقل وعمر خدمة أطول مقارنة بالمواد التقليدية.

وفي قطاع الدفاع، تقود برامج التحديث العسكري إلى اعتماد الطائرات المقاتلة،المركبات الجوية بدون طيار (UAVs)ومركبات النقل العسكرية. إن القوة العالية للألياف البلاستيكية المقواة بألياف الكربون ومقاومتها للصدمات تجعلها مثالية للتطبيقات العسكرية حيث يكون الأداء أمرًا بالغ الأهمية. بالإضافة إلى ذلك، يعتمد قطاع استكشاف الفضاء المتنامي، بما في ذلك تصنيع الأقمار الصناعية ومركبات الإطلاق، بشكل كبير على مادة CFRP لتلبية متطلبات الوزن الصارمة مع الحفاظ على السلامة الهيكلية في الظروف القاسية.

قيود السوق

ارتفاع تكلفة الإنتاج والتعقيدات التقنية يعيق نمو السوق

تمثل تكاليف الإنتاج المرتفعة عائقًا رئيسيًا أمام نمو سوق البلاستيك المقوى بألياف الكربون، حيث تمثل تكاليف المواد الخام مصدر القلق الرئيسي. وتمثل ألياف الكربون نفسها حصة كبيرة من التكلفة الإجمالية للألياف الكربونية المدعمة بألياف الكربون، في حين تضيف عمليات التصنيع والمعدات المتخصصة نفقات عامة كبيرة. الطبيعة كثيفة الاستهلاك للطاقةألياف الكربونالإنتاج، الذي يتطلب التحكم الدقيق في درجة الحرارة والأفران المتخصصة، يزيد من التكاليف. وهذا يجعل البلاستيك المقوى بألياف الكربون أقل سهولة في الوصول إلى تطبيقات السوق الشامل.

وتشكل القيود التقنية أيضًا تحديات كبيرة. تتطلب إجراءات الإصلاح المعقدة معرفة ومعدات متخصصة، مما يجعل الإصلاحات في كثير من الأحيان باهظة الثمن وتستغرق وقتًا طويلاً. يمكن أن تؤدي مشكلات مراقبة الجودة أثناء التصنيع إلى عدم اتساق في المنتج النهائي، مما يؤثر على الموثوقية والأداء.

فرص السوق

بطارية السيارة الكهربائية والسيارات عالية الأداء تثير الابتكارات

تخلق السيارات الكهربائية وعالية الأداء فرصًا كبيرة للسوق من خلال طرق متعددة. في المركبات عالية الأداء، تتيح نسبة القوة إلى الوزن الاستثنائية للبلاستيك المقوى بألياف الكربون للمصنعين تحقيق تسارع فائق، ومناولة، وكفاءة في استهلاك الوقود. وتسمح قدرة المادة على التشكيل في أشكال معقدة أيضًا بتصميمات ديناميكية هوائية تعزز أداء السيارة، مما يجعلها تحظى بشعبية متزايدة في قطاعات السلع الفاخرة والرياضية.

وفي قطاع السيارات الكهربائية، يلعب دورًا حاسمًا في تعويض وزن البطارية. نظرًا لأن السيارات الكهربائية تحمل مجموعات بطاريات ثقيلة، يصبح تقليل الوزن في المكونات الأخرى أمرًا ضروريًا لتوسيع النطاق وتحسين الكفاءة. يقوم المصنعون بدمج ألياف الكربون المدعمة بألياف الكربون (CFRP) في ألواح الجسم، ومكونات الهيكل، ومرفقات البطارية. توفر القوة العالية للمادة أيضًا حماية ممتازة من الاصطدامات، مما يعالج مخاوف السلامة في المركبات الكهربائية.

ويؤدي الطلب المتزايد على كلا فئتي المركبات إلى دفع الابتكارات في عمليات تصنيع البلاستيك المقوى بألياف الكربون، مما يؤدي إلى أساليب إنتاج أكثر فعالية من حيث التكلفة. ويكتسب هذا الاتجاه أهمية خاصة مع قيام شركات صناعة السيارات بتوسيع إنتاج سياراتها الكهربائية، مما يخلق طلبًا مستدامًا على المواد خفيفة الوزن.

تحديات السوق

تعقيد إعادة تدوير البلاستيك المقوى بألياف الكربون يهدد نمو السوق مع تشديد المعايير البيئية

تمثل تقنية إعادة تدوير المواد البلاستيكية المقواة بألياف الكربون تحديًا تقنيًا كبيرًا بسبب الترابط المعقد بين ألياف الكربون ومصفوفات البوليمر. تتطلب عمليات الفصل الحالية استهلاكًا مكثفًا للطاقة ومعدات متخصصة، مما يؤدي إلى ارتفاع تكاليف التشغيل مما يجعل إعادة التدوير غير مجدية اقتصاديًا للعديد من الشركات المصنعة.

علاوة على ذلك، غالبًا ما تعاني ألياف الكربون المستردة من انخفاض الخواص الميكانيكية والجودة غير المتسقة، مما يحد من استخدامها في المنتجات عالية الأداء. وهذا يخلق عائقًا كبيرًا أمام الشركات التي تسعى جاهدة لتلبية متطلبات الاستدامة المتزايدة وأهداف الاقتصاد الدائري.

الحمائية التجارية والديناميكيات الجيوسياسية

وقد أدى تصاعد تدابير الحماية التجارية إلى تعطيل السوق بشكل كبير، مع قيام الاقتصادات الكبرى بتطبيق التعريفات الجمركية، ومتطلبات المحتوى المحلي، وتعزيز أمن الاستثمارات الأجنبية في المواد المتقدمة، وفرض تعريفات كبيرة على المنتجات ذات المنشأ الصيني في حين تعمل على توسيع حوافز التصنيع المحلية من خلال قانون خفض التضخم. وعلى نحو مماثل، عمل الاتحاد الأوروبي على تعزيز تدابير مكافحة الإغراق ضد منتجي ألياف الكربون في آسيا، في حين قدم إعانات دعم كبيرة لتوسيع القدرة التصنيعية الإقليمية.

وقد أدت التوترات الجيوسياسية المتزايدة إلى تحويل السوق من خلال ضوابط التصدير التي تقيد نقل التكنولوجيا بين الصين والاقتصادات الغربية. وتستهدف مبادرات الاكتفاء الذاتي في الصين الاحتياجات المحلية والأسواق النامية، مما يخلق مسارات تكنولوجية موازية ومعايير متباينة على مستوى العالم.

تحليل التجزئة

حسب النوع

يهيمن قطاع البولي أكريلونيتريل (PAN) على السوق نظرًا لاستخدامه في مجموعة واسعة من تطبيقات السيارات والفضاء

بناءً على النوع، يتم تصنيف السوق إلى بولي أكريلونيتريل (PAN) وزفت البترول.

من المتوقع أن تحتفظ ألياف الكربون القائمة على البولي أكريلونيتريل (PAN) بحصة سوقية مهيمنة من البلاستيك المقوى بألياف الكربون بنسبة 98.32% في عام 2026، مدفوعة بالتوازن الأمثل بين الأداء والتكلفة. توفر الألياف المستندة إلى PAN خصائص ميكانيكية ممتازة، بما في ذلك قوة الشد العالية والمعامل، مما يجعلها مناسبة لمجموعة واسعة من التطبيقات من السيارات إلى الفضاء الجوي. إن عملية تصنيع الألياف المعتمدة على PAN راسخة، مما يؤدي إلى جودة أكثر اتساقًا وموثوقية أفضل لسلسلة التوريد. إن انخفاض تكاليف الإنتاج مقارنة بالألياف المعتمدة على طبقة الصوت جعل من PAN الخيار المفضل لتطبيقات السوق الشامل.

- ومن المتوقع أن يمتلك قطاع توربينات الرياح حصة قدرها 9.4% في عام 2024.

إن ألياف الكربون القائمة على الزفت البترولي، رغم أنها تحتل حصة سوقية أصغر، تؤدي أدوارًا حاسمة في التطبيقات المتخصصة حيث تكون الإدارة الحرارية أمرًا بالغ الأهمية. تتميز هذه الألياف بموصلية حرارية فائقة ومعامل عالي، مما يجعلها مثالية لتطبيقات الفضاء الجوي والتطبيقات الصناعية عالية الأداء. أدت التكلفة المرتفعة للألياف المعتمدة على طبقة القار إلى الحد من اعتمادها على نطاق واسع، لكنها تحتفظ بمكانة قوية في الأسواق المتخصصة حيث تبرر خصائصها الفريدة نقطة السعر المتميزة.

حسب نوع الراتنج

التصلد بالحرارة يهيمن على السوق نظرًا لخصائصه الميكانيكية الفائقة وتقنيات المعالجة المعمول بها

بناءً على نوع الراتينج، يتم تصنيف السوق إلى لدن بالحرارة ولدن بالحرارة.

ستحافظ الراتنجات المتصلدة بالحرارة على مكانتها الرائدة في السوق بحصة تبلغ 89.55% في عام 2026، ويرجع ذلك أساسًا إلى خصائصها الميكانيكية الفائقة وتقنيات المعالجة المعمول بها. تعتمد صناعة الطيران بشكل كبير على البلاستيك المقوى بألياف الكربون (CFRP) المتصلد بالحرارة للمكونات الهيكلية، في حين يستخدم قطاع طاقة الرياح هذه المواد لتصنيع الشفرات بسبب متانتها ومقاومتها للتعب.

تشهد راتنجات اللدائن الحرارية نموًا سريعًا في السوق، مدفوعًا بزيادة الطلب على المواد القابلة لإعادة التدوير والمستدامة. توفر هذه الراتنجات مزايا من حيث أوقات المعالجة الأسرع، ومقاومة أفضل للصدمات، والقدرة على إعادة التشكيل وإعادة التدوير. تهتم صناعة السيارات بشكل خاص بالبلاستيك الحراري المقوى بألياف الكربون (CFRP) نظرًا لإمكاناته في التصنيع بكميات كبيرة وإعادة تدوير المركبات في نهاية عمرها الافتراضي. يؤدي تطوير مصفوفات اللدائن الحرارية الجديدة ذات الخصائص المحسنة إلى تسريع اعتمادها في مختلف القطاعات.

عن طريق التطبيق

[زيقيكسزوكور]

تمتلك صناعة الطيران أكبر حصة في السوق بسبب ارتفاع الطلب على المواد خفيفة الوزن في صناعة الطائرات

من حيث التطبيق، يتم تقسيم السوق إلى السيارات والإلكترونيات والفضاء وتوربينات الرياح والمعدات الرياضية والبناء وغيرها.

من المتوقع أن يمثل قطاع الطيران الجزء الأعلى قيمة في السوق بحصة تبلغ 55.29% في عام 2026، مدفوعًا بالحاجة الماسة للمواد خفيفة الوزن في تصنيع الطائرات. إن نسبة القوة إلى الوزن العالية للـ CFRP ومقاومة التعب الممتازة تجعلها لا غنى عنها في كل من الأغراض التجارية والصناعيةالطائرات العسكرية. يستمر التركيز المتزايد على كفاءة استهلاك الوقود وتقليل الانبعاثات في دفع اعتماد برامج الطائرات الجديدة، مع تطبيقات تتراوح بين الهياكل الأساسية والمكونات الداخلية.

وفي صناعة توربينات الرياح، تتيح القوة والصلابة العالية للمادة إنتاج شفرات توربينات الرياح أطول وأكثر كفاءة. وبينما تسعى البلدان إلى اعتماد الطاقة المتجددة، فإن الطلب على توربينات الرياح الأكبر حجما يؤدي إلى زيادة الاستهلاك. يركز المصنعون على تحسين عمليات التصميم والإنتاج لتقليل التكاليف مع الحفاظ على الأداء.

ولا يزال قطاع السيارات أحد القطاعات الرئيسية التي تبنّت هذه الفكرة. مع تحول الشركات المصنعة نحو السيارات الكهربائية وسعيها إلى تقليل وزن السيارة، يتم استخدامها بشكل متزايد في حاويات البطاريات، والدعامات الهيكلية، وألواح الجسم، وهياكل التصادم. وتتصدر أوروبا فيما يتعلق بالوزن الخفيف والامتثال للانبعاثات، وخاصة بين العلامات التجارية الفاخرة مثل بي إم دبليو وأودي. تعمل منطقة آسيا والمحيط الهادئ، وخاصة الصين، على توسيع نطاق استخدام ألياف الكربون المدعمة بألياف الكربون في منصات المركبات الكهربائية كبيرة الحجم.

التوقعات الإقليمية لسوق البلاستيك المقوى بالألياف الكربونية

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Carbon Fiber Reinforced Plastic Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 35.00% في السوق العالمية في عام 2025، بقيمة تبلغ 7.2 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 7.9 مليار دولار أمريكي في عام 2026. وتمثل المنطقة السوق الأسرع نموًا، بقيادة التوسع المدعوم من الحكومة الصينية لقدرة تصنيع ألياف الكربون المحلية وتطوير التطبيقات. وتتميز المنطقة بالتطور السريع في قطاعات الطيران، بما في ذلك برنامج COMAC الصيني وتصنيع الطيران الراسخ في اليابان. تتصدر المنطقة أساليب التصنيع ذات التكلفة التنافسية التي تهدف إلى توسيع إمكانية الوصول إلى ألياف الكربون بما يتجاوز التطبيقات المتميزة. تخلق طاقة الرياح أحجام طلب هائلة، حيث تمثل الصين أكبر سوق لتوربينات الرياح في العالم. ويحافظ تصنيع السلع الرياضية في المنطقة، سواء للاستهلاك المحلي أو لأسواق التصدير، على طلب ثابت على المنتجات. تتوسع تطبيقات الأتمتة الصناعية بسرعة، وخاصة في اليابان وكوريا الجنوبية، وعلى نحو متزايد في الصين. ومن المتوقع أن يصل سوق اليابان إلى 1.03 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 5.38 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.36 مليار دولار أمريكي بحلول عام 2026.

- وفي الصين، من المتوقع أن يستحوذ قطاع توربينات الرياح على حصة سوقية تبلغ 12.7% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

وفي عام 2025، مثلت أمريكا الشمالية 6.7 مليار دولار أمريكي، وهو ما يمثل 32.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 7.2 مليار دولار أمريكي في عام 2026. ويعتمد قطاع الطيران بشكل أساسي على الطلب في أمريكا الشمالية، حيث تتطلب برامج الطائرات التجارية والمنصات الدفاعية من بوينج كميات كبيرة من مركبات الكربون المستخدمة في مجال الطيران والفضاء. تقود المنطقة تطوير تكنولوجيا إعادة التدوير، ومعالجة المخاوف المتعلقة بنهاية العمر الافتراضي. تفتح التشريعات الأخيرة المتعلقة بالاستثمار في البنية التحتية تطبيقات جديدة للهندسة المدنية عبر الجسور والمباني والبنية التحتية للنقل. في الولايات المتحدة، يؤدي الطلب المتزايد على المركبات خفيفة الوزن، وزيادة متطلبات الفضاء الجوي للمواد عالية القوة إلى زيادة استهلاك المنتج. تعمل أهداف الحياد الكربوني والتقدم التكنولوجي المستدام على تسريع اعتمادها عبر الصناعات. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 6.65 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حقق السوق الأوروبي 5.4 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 5.8 مليار دولار أمريكي في عام 2026. وتحتفظ أوروبا بمكانة قوية في السوق، مدفوعة بصناعات السيارات والفضاء المتقدمة. وقد ساهمت اللوائح الصارمة الخاصة بالانبعاثات في تسريع وتيرة اعتماد المواد خفيفة الوزن، في حين تواصل ريادة المنطقة في مجال طاقة الرياح دفع الطلب. الشركات المصنعة الأوروبية هي في طليعة تطوير تطبيقات CFRP وتقنيات المعالجة المبتكرة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.69 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 1.4 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى 1.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.2 مليار دولار أمريكي في عام 2026. ويُظهر سوق أمريكا اللاتينية نموًا مطردًا مدفوعًا بقطاعات صناعة السيارات والطاقة المتجددة الناشئة. تعمل مشاريع تحديث البنية التحتية وزيادة التنمية الصناعية على خلق فرص جديدة لتطبيقات CFRP. ومن المتوقع أن يؤدي التركيز المتزايد في المنطقة على التنمية المستدامة إلى زيادة اعتماد المواد المتقدمة مثل البلاستيك المقوى بألياف الكربون.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.4 مليار دولار أمريكي في عام 2025، مستحوذة على 2.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.5 مليار دولار أمريكي في عام 2026. وتظهر منطقة الشرق الأوسط وأفريقيا إمكانات نمو واعدة، مدفوعة في المقام الأول بتطوير البنية التحتية وزيادة التطبيقات الصناعية. تخلق الاستثمارات الحكومية في قطاعي الطيران والبناء فرصًا جديدة لاعتماد ألياف الكربون المدعمة بألياف الكربون. ومن المتوقع أن يؤدي تركيز المنطقة على التنويع الاقتصادي إلى زيادة الطلب على المنتجات.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

الاستثمار الاستراتيجي والشراكات تدفع الابتكار والنمو في السوق

يركز اللاعبون في سوق CFRP على تبني مبادرات استراتيجية مختلفة. تعمل شركة Hexcel على توسيع قدرتها التصنيعية لتلبية الطلب في مجال الطيران. قامت شركة Toray Industries بتعزيز قطاع السيارات الخاص بها من خلال الشراكات مع كبار مصنعي المعدات الأصلية. تستثمر شركة SGL Carbon في تقنيات البلاستيك الحراري المقوى بألياف الكربون (CFRP) وحلول إعادة التدوير. ركزت شركة Mitsubishi Chemical على تطبيقات طاقة الرياح من خلال تطوير المنتجات الجديدة. وقد أكد سولفاي على تأهيل المواد الجديدة في مجال الطيران وشراكات السيارات لتطبيقات السيارات الكهربائية. اللاعبون الرئيسيون في السوق هم شركة Hexcel، وToray Industries، وSGL Carbon، وMitsubishi Chemical، وSolvay.

قائمة اللاعبين الرئيسيين في السوق المذكورة في التقرير

- شركة هيكسيل (الولايات المتحدة)

- شركة توراي للصناعات(اليابان)

- SGL الكربون(ألمانيا)

- شركة مجموعة ميتسوبيشي الكيميائية.(اليابان)

- تيجين المحدودة. (اليابان)

- سولفاي(بلجيكا)

- فورموزا للبلاستيك (تايوان)

- دواكسا (تركيا)

- شركة تشونغفو لتكنولوجيا الكابلات الأساسية من ألياف الكربون المحدودة (الصين)

- إتش إس هيوسونج المواد المتقدمة (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- مارس 2025:أبرمت Hexcel وFIDAMC شراكة لتطوير المواد المركبة للتطبيقات الفضائية والصناعية. يركز تعاونهم على تطوير عمليات تصنيع مبتكرة لتعزيز المركبات خفيفة الوزن وعالية الأداء. وتهدف هذه الشراكة إلى تحسين الكفاءة والاستدامة في الإنتاج المركب.

- نوفمبر 2024:قامت شركة Toray Advanced Composites بتوسيع محفظتها من المركبات البلاستيكية الحرارية من خلال الاستحواذ على أصول Gordon Plastics في كولورادو. تعمل المنشأة الجديدة التي تبلغ مساحتها 47,000 قدم مربع على تعزيز البحث والتطوير والإنتاج القابل للتطوير للأشرطة المركبة عالية الأداء لأسواق الطيران والرياضة والنفط والغاز والأسواق الصناعية.

- أكتوبر 2024:تعمل شركة Hexcel على تطوير التصنيع المركب عالي الجودة للفضاء، مع التركيز على الأتمتة، وكفاءة التكلفة، وطائرات الجيل التالي، بما في ذلك الطائرات ذات الممر الواحد، ومركبات AAM، والمواد عالية الأداء.

- يناير 2024:قدمت SGL Carbon ألياف كربون صديقة للمناخ تقلل من انبعاثات ثاني أكسيد الكربون بنسبة تصل إلى 50% مقارنة بالألياف التقليدية. يتم تحقيق هذا التخفيض الكبير من خلال استخدامالطاقة المتجددةمصادر في مرافق الإنتاج الخاصة بهم.

- فبراير 2023:أعلنت شركة Toray Industries عن تطوير تقنية قولبة سريعة ومتكاملة لمكونات البلاستيك المقوى بألياف الكربون (CFRP) في تطبيقات التنقل. يقلل هذا الابتكار بشكل كبير من وقت التشكيل، مما يعزز كفاءة الإنتاج في صناعات السيارات والفضاء.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة، والأنواع، والتركيبات المستخدمة لإنتاج هذه المنتجات، وصناعات الاستخدام النهائي للمنتج. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 9.1% من 2026 إلى 2034 |

|

التقسيم |

حسب النوع

|

|

حسب نوع الراتنج

|

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 22.6 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يسجل تقييمًا قدره 45.23 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 7.2 مليار دولار أمريكي.

مع تسجيل معدل نمو سنوي مركب قدره 9.1٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

يعد تطبيق الطيران هو القطاع الرائد في السوق.

تطور صناعة السيارات يدفع نمو السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 217

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة