حجم سوق دمج أجهزة الاستشعار المضادة للطائرات بدون طيار، والحصة، والصراعات بين روسيا وأوكرانيا والشرق الأوسط، وتحليل الصناعة، حسب المكونات (البرامج والتحليلات، وغيرها)، حسب نوع المستشعر المتكامل، حسب بنية الاندماج (الاندماج المدعم بالذكاء الاصطناعي/التعلم الآلي، والاندماج القائم على الحافة، وغيرها)، حسب وضع النشر (الموقع الثابت، والمحمول، وغيرها)، حسب التطبيق (حماية القواعد العسكرية، والبنية التحتية الحيوية، و أخرى)، حسب نوع التهديد (طائرات تجارية صغيرة بدون طيار، وطائرات بدون طيار FPV، وغيرها)، حسب المستخدم النهائي (الجيش والدفاع، ومشغلي البنية التحتية الحيوية، وغيرهم)، والتوقعات الإقليمية، 20

حجم سوق دمج مستشعرات الطائرات بدون طيار والتوقعات المستقبلية

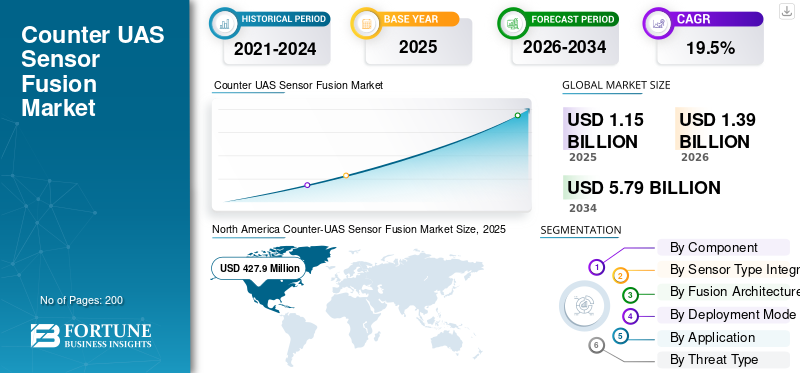

بلغت قيمة السوق العالمية لسوق دمج أجهزة الاستشعار المضادة للطائرات بدون طيار 1,150.2 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,395.3 مليون دولار أمريكي في عام 2026 إلى 5,790.0 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 19.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق دمج أجهزة استشعار UAS بحصة سوقية بلغت 37.20٪ في عام 2025.

دمج أجهزة الاستشعار المضادة للطائرات بدون طيار هو دمج بيانات المستشعر من الرادار، وأجهزة استشعار الترددات اللاسلكية، وكاميرات EO/IR، وأجهزة الاستشعار الصوتية، وأنظمة القيادة والتحكم في صورة تشغيل واحدة للكشف عن الطائرات بدون طيار، وتتبع الكشف، والتصنيف، والاستجابة. يتأثر السوق بتهديدات الطائرات بدون طيار المتزايدة من أنظمة UAS منخفضة التكلفة، وطائرات بدون طيار FPV، والذخائر المتسكعة، وهجمات الأسراب. علاوة على ذلك، دفع المشترين نحو الذكاء الاصطناعيالتعلم الآلي- تمكين بنيات نظام الطائرات بدون طيار المضادة التي تعمل على تحسين الوعي الظرفي في الوقت الحقيقي.

ومن بين اللاعبين الرئيسيين شركة Anduril Industries، وDedrone by Axon، وDroneShield، وThales، وLeonardo، وHENSOLDT، وRafael، وElbit Systems، وD-Fend Solutions، وSentrycs، وMARSS، وQinetiQ. تقود هذه الشركات السوق من خلال دمج أجهزة استشعار التردد اللاسلكي، والرادار، وEO/IR، وأجهزة الاستشعار الصوتية، والطائرات الاعتراضية بدون طيار، وبرامج القيادة والتحكم. وهذا يمكّنهم من تحويل بيانات الاستشعار المجزأة إلى وعي ظرفي في الوقت الفعلي وتسهيل استجابات أسرع ضد تهديدات الطائرات بدون طيار.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق مستشعرات UAS

- حجم السوق عام 2025: 1,150.2 مليون دولار أمريكي

- حجم السوق عام 2026: 1,395.3 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 5,790.0 مليون دولار أمريكي

- معدل النمو السنوي المركب: 19.5% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق دمج أجهزة الاستشعار المضادة للطائرات بدون طيار بحصة قدرها 37.20% في عام 2025.

- من المتوقع أن ينمو قطاع تكامل البرامج الوسيطة وأجهزة الاستشعار بمعدل نمو سنوي مركب قدره 23.3٪ خلال الفترة المتوقعة.

- من المتوقع أن يسجل قطاع الاندماج القائم على الرادار معدل نمو سنوي مركب قدره 19.4٪ خلال الفترة المتوقعة.

أمريكا الشمالية

ومن المتوقع أن تنمو أمريكا الشمالية بمعدل نمو سنوي مركب قدره 16.9% خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب يبلغ 20.6% خلال الفترة المتوقعة.

أوروبا

من المتوقع أن تنمو أوروبا بأسرع معدل نمو سنوي مركب إقليمي يبلغ 21.9٪ خلال الفترة المتوقعة.

نحن.

بلغ سوق الولايات المتحدة 390.5 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 16.4٪ خلال الفترة المتوقعة.

اليابان

ومن المتوقع أن تشهد اليابان نمواً مطرداً خلال الفترة المتوقعة.

اقرأ المزيد

اتجاهات سوق دمج مستشعرات الطائرات بدون طيار

يؤدي دمج أجهزة الاستشعار المتعددة المدعومة بالذكاء الاصطناعي إلى دفع التحول نحو دعم اتخاذ القرارات المضادة للطائرات بدون طيار في الوقت الفعلي

يتمثل الاتجاه الرئيسي في السوق العالمية في الانتقال من أنظمة الكشف عن الطائرات بدون طيار المستقلة إلى منصات دمج أجهزة الاستشعار التي تعتمد على الذكاء الاصطناعي والتي تدعم التعلم الآلي والتي تجمع بين الرادار وأجهزة استشعار الترددات اللاسلكية وكاميرات EO/IR وأجهزة الاستشعار الصوتية وبرامج القيادة والتحكم في نظام تشغيل واحد. تم تحفيز هذا التحول نظرًا لأن تهديدات الطائرات بدون طيار الحديثة لم تعد تقتصر على الطائرات التجارية البسيطة بدون طيار، حيث يحتاج المشترون الآن إلى تتبع الكشف في الوقت الفعلي، وتصنيف أسرع، وتقليل الإنذارات الكاذبة، وتحسين الوعي الظرفي ضد طائرات بدون طيار FPV، والذخائر المتسكعة، وأنظمة الطائرات بدون طيار المنسقة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي تزايد تهديدات الطائرات الصغيرة بدون طيار وFPV إلى زيادة الطلب على دمج مستشعرات الطائرات بدون طيار المدمجة

يتمثل المحرك الرئيسي لنمو سوق دمج أجهزة الاستشعار المضادة للطائرات بدون طيار على مستوى العالم في الانتشار التشغيلي السريع للطائرات التجارية الصغيرة بدون طيار، وطائرات بدون طيار FPV، والذخائر المتسكعة، وأنظمة الطائرات بدون طيار منخفضة التكلفة عبر ساحات القتال والحدود والمطارات والبنية التحتية الحيوية. من الصعب إدارة تهديدات الطائرات بدون طيار باستخدام مستشعر واحد فقط، حيث يمكن للرادار أن يواجه الفوضى، وقد تفشل أجهزة استشعار التردد اللاسلكي في الطائرات بدون طيار المستقلة أو المبرمجة مسبقًا، وتحتاج EO/IR إلى إشارة، وأجهزة الاستشعار الصوتية لها حدود للنطاق والضوضاء. وهذا يدفع المشترين نحو تصميمات متكاملة لأنظمة الطائرات بدون طيار المضادة التي تجمع بين بيانات الاستشعار، واكتشاف الطائرات بدون طيار، وتتبع الكشف، والقيادة والتحكم، والتعلم الآلي، والتصنيف القائم على الذكاء الاصطناعي في صورة تشغيل في الوقت الفعلي. وينتج عن ذلك تأثر السوق بالحاجة إلى وعي أسرع بالموقف وتقليل الإنذارات الكاذبة قبل وصول التهديد إلى الموقع المحمي.

قيود السوق

القيود التنظيمية المفروضة على التخفيف من آثار الطائرات بدون طيار تقيد النمو الأوسع لسوق القطاع المدني

تتمثل القيود الرئيسية التي تواجه السوق العالمية في السلطة القانونية المحدودة للانتقال من الكشف عن الطائرات بدون طيار إلى التخفيف النشط، وخاصة في المطارات والمدن والأماكن العامة والبنية التحتية الحيوية. يمكن للعديد من المشترين نشر أجهزة استشعار الترددات اللاسلكية، وأجهزة الاستشعار الصوتية،رادارو EO/IR ومنصات بيانات الاستشعار وأدوات القيادة والتحكم للتوعية الظرفية، لكنها في بعض الأحيان لا يمكنها بشكل قانوني تشويش أنظمة الطائرات بدون طيار أو انتحالها أو اعتراضها أو تحييدها دون موافقة الحكومة. ونتيجة لهذا فإن عدم اليقين التنظيمي يحد من سرعة الشراء، وخاصة بالنسبة للطيران المدني، والبنية الأساسية الخاصة، ومستخدمي الأمن المحلي.

فرص السوق

تخلق حماية البنية التحتية الحيوية فرص نمو جديدة لأنظمة الطائرات بدون طيار القائمة على دمج أجهزة الاستشعار

تتمثل الفرصة الرئيسية في السوق في توسيع الطلب إلى ما هو أبعد من القواعد العسكرية في المطارات والموانئ ومحطات الطاقة وشبكات الاتصالات ومواقع النفط والغاز والمرافق الصناعية وبيئات الأمن العام. تحتاج هذه المواقع إلى أكثر من مجرد الكشف الأساسي عن الطائرات بدون طيار، حيث يمكن أن تظهر تهديدات الطائرات بدون طيار في المجال الجوي الحضري أو الصناعي المزدحم، حيث لا يمكن الاعتماد على جهاز استشعار واحد بشكل كافٍ. وهذا يخلق مجالًا لمقدمي أنظمة مكافحة الطائرات بدون طيار الذين يمكنهم الجمع بين أجهزة استشعار التردد اللاسلكي والرادار وEO/IR وأجهزة الاستشعار الصوتية وتحليلات بيانات الاستشعار والقيادة والتحكم والتعلم الآلي في طبقة الوعي الظرفي في الوقت الفعلي.

تحديات السوق

اعتماد السوق لتحدي قابلية التشغيل البيني لأجهزة الاستشعار وتعقيد الإنذارات الكاذبة

يتمثل التحدي الرئيسي في السوق في بناء مزيج موثوق به من أجهزة الاستشعار المختلفة والمؤثرات وطبقات القيادة والتحكم للعمل في البيئات المزدحمة. يتكون نظام مكافحة الطائرات بدون طيار من الرادار، وأجهزة استشعار الترددات اللاسلكية، وكاميرات EO/IR، وأجهزة الاستشعار الصوتية، ونماذج التعلم الآلي، وتغذية بيانات الاستشعار، ومع ذلك، فإن كل طبقة من هذه الطبقات لها قيود. يمكن للطيور والطائرات والطقس والتضاريس والضوضاء الحضرية والتداخل الإلكتروني وأنظمة UAS الصديقة إنشاء إنذارات كاذبة أو كشف وتتبع غير كاملين، مما يشكل تحديًا لنمو السوق.

تأثير الصراعات بين روسيا وأوكرانيا والشرق الأوسط

الحرب بين روسيا وأوكرانيا، والصراعات في الشرق الأوسط، وحرب الطائرات بدون طيار المستمرة تزيد الطلب على أنظمة الطائرات بدون طيار التي تعمل بدمج أجهزة الاستشعار

تعمل الحرب الروسية الأوكرانية، والصراعات في الشرق الأوسط، والمخاطر الأمنية المرتبطة بالبحر الأحمر، ومناطق الصراع الإفريقي، على تسريع الطلب على دمج أجهزة الاستشعار المضادة للطائرات بدون طيار، حيث تظهر تهديدات الطائرات بدون طيار الآن بأحجام أكبر، وتكلفة أقل، وأشكال أكثر تعقيدًا. إن الطائرات بدون طيار FPV، والذخائر المتسكعة، والطائرات بدون طيار الهجومية أحادية الاتجاه، وأنظمة الطائرات بدون طيار على شكل سرب، تجبر الجيوش والوكالات الأمنية على تجاوز أدوات الكشف عن الطائرات بدون طيار المستقلة. يحتاج المشترون الآن إلى نظام مضاد للطائرات بدون طيار يمكنه دمج بيانات الاستشعار من الرادار، وأجهزة استشعار التردد اللاسلكي، وكاميرات EO/IR، وأجهزة الاستشعار الصوتية، ومنصات القيادة والتحكم لتوفير الوعي الظرفي في الوقت الحقيقي، وتتبع الكشف، وتصنيف التهديدات بشكل أسرع. ويكون هذا الطلب المدفوع بالصراع قويا بشكل خاص حول القواعد العسكرية، ومواقع الدفاع الجوي، والحدود، والمطارات، والموانئ، وأصول النفط والغاز، والبنية التحتية الحيوية، حيث يمكن أن يتحول الاكتشاف المتأخر أو الإنذارات الكاذبة بسرعة إلى فشل تشغيلي.

- وفي أكتوبر/تشرين الأول 2025، اتفق وزراء الدفاع الأوروبيون على المضي قدماً في مشروع "جدار الطائرات بدون طيار" المشترك لحماية المجال الجوي للاتحاد الأوروبي بعد تزايد انتهاكات الطائرات بدون طيار على طول الحدود المرتبطة بروسيا وأوكرانيا.

- في مايو 2026، ذكرت وكالة أسوشييتد برس نيوز أن غارة بطائرة بدون طيار تسببت في نشوب حريق في محيط محطة براكة للطاقة النووية في الإمارات العربية المتحدة، بينما تم اعتراض طائرتين بدون طيار إضافيتين.

- في مايو 2026، ذكرت وكالة أسوشيتد برس أيضًا أن الطائرات بدون طيار أصبحت السبب الرئيسي لوفيات المدنيين المرتبطة بالنزاع في السودان في أوائل عام 2026، مع مقتل أكثر من 880 مدنيًا بسبب هجمات الطائرات بدون طيار بين يناير وأبريل.

تحليل التجزئة

حسب المكون

بسبب تصنيف التهديدات في الوقت الفعلي والارتباط بين أجهزة الاستشعار المتعددة، سيطرت البرامج والتحليلات على قطاع المكونات

من حيث المكونات، يتم تصنيف السوق إلى البرمجيات والتحليلات، وأجهزة معالجة الحافة، وتكامل البرامج الوسيطة وأجهزة الاستشعار، وطبقة القيادة والتحكم، والخدمات.

استحوذت البرامج والتحليلات على أكبر حصة سوقية عالمية لدمج أجهزة الاستشعار المضادة للطائرات بدون طيار في عام 2025، حيث تتحول القيمة الأساسية لدمج أجهزة الاستشعار هذه من ملكية الأجهزة إلى مدى سرعة تفسير النظام لبيانات الاستشعار ودعم اتخاذ القرار. الرادار، وأجهزة استشعار الترددات اللاسلكية، وكاميرات EO/IR، وأجهزة الاستشعار الصوتية، والمدخلات الأخرى تولد كميات كبيرة من البيانات المجزأة، ولكن البرنامج يحول تلك التغذية إلىكشف الطائرات بدون طياروتتبع الاكتشاف وتصنيف التهديدات والوعي الظرفي الجاهز للمشغل.

من المتوقع أن ينمو قطاع تكامل البرامج الوسيطة وأجهزة الاستشعار بأعلى معدل نمو سنوي مركب يبلغ 23.3٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المستشعر المتكامل

بسبب الثقة العالية في اكتشاف تهديدات الطائرات بدون طيار المعقدة، سيطر قطاع الاندماج متعدد أجهزة الاستشعار على السوق

على أساس نوع المستشعر المتكامل، يتم تصنيف السوق إلى اندماج قائم على الرادار، واندماج قائم على كشف الترددات اللاسلكية، واندماج قائم على EO/IR، واندماج قائم على الصوت، واندماج متعدد أجهزة الاستشعار.

استحوذ قطاع دمج أجهزة الاستشعار المتعددة على أكبر حجم في السوق العالمية في عام 2025، نظرًا لأن أجهزة الاستشعار الفردية غير موثوقة بدرجة كافية ضد تهديدات الطائرات بدون طيار اليوم. يوفر الرادار كشفًا لمنطقة أوسع، وتساعد مستشعرات التردد اللاسلكي في تحديد إشارات التحكم أو القياس عن بعد، ويدعم EO/IR التأكيد البصري، ويمكن لأجهزة الاستشعار الصوتية إضافة طبقة كشف أخرى في بيئات محددة. يتم دمج مدخلات أجهزة الاستشعار المتعددة في نظام واحد مضاد للطائرات بدون طيار يعمل على تحسين اكتشاف الطائرات بدون طيار وتتبع الكشف والتصنيف والوعي الظرفي في الوقت الحقيقي. ونتيجة لذلك، يتجه مستخدمو الجيش والمطارات والحدود والبنية التحتية الحيوية نحو الأنظمة التي تجمع بيانات الاستشعار من مصادر متعددة بدلاً من الاعتماد على بنيات الرادار فقط أو الترددات اللاسلكية فقط.

من المتوقع أن يُظهر قطاع الاندماج القائم على الرادار ثاني أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 19.4٪ خلال الفترة المتوقعة.

بواسطة فيوجن العمارة

نظرًا لاحتياجات حماية المواقع العسكرية والمواقع الحرجة التي تقودها القيادة، يهيمن اندماج مركز القيادة المركزي على القطاع

ينقسم السوق أيضًا حسب بنية الدمج إلى اندماج مدعوم بالذكاء الاصطناعي/التعلم الآلي، واندماج قائم على الحافة، واندماج وحدات ذات بنية مفتوحة، واندماج مركزي للقيادة، واندماج قائم على القواعد.

سيطر الاندماج في مركز القيادة المركزي على قطاع هندسة الاندماج في عام 2025، حيث لا تزال معظم عمليات النشر الكبيرة لمكافحة الطائرات بدون طيار تبدأ بقواعد عسكرية ذات مواقع ثابتة، ومطارات، وموانئ، ومنشآت حكومية، وأصول النفط والغاز، ومواقع الأمن القومي. في حين أن البنى التي تعتمد على الذكاء الاصطناعي والقائمة على الحافة والتعلم الآلي تنمو بشكل أسرع، فإن الاندماج المركزي يظل هو القطاع المهيمن حيث لا يزال الشراء مرتبطًا بشكل كبير بغرف التحكم ومراكز الدفاع الأساسي وعقد الدفاع الجوي ومراكز العمليات الأمنية التي تتطلب الوعي الظرفي في الوقت الحقيقي والاستجابة المنسقة ضد تهديدات الطائرات بدون طيار.

من المتوقع أن يُظهر قطاع الدمج الذي يدعم الذكاء الاصطناعي والتعلم الآلي أسرع نمو، حيث يسجل معدل نمو سنوي مركب يبلغ 25.8٪ خلال الفترة المتوقعة.

بواسطة وضع النشر

نظرًا لمتطلبات حماية الموقع عالية القيمة، سيطر الموقع الثابت على قطاع وضع النشر

على أساس وضع النشر، يتم تصنيف السوق إلى مواقع ثابتة، ومحمولة / محمولة على مركبات، ومحمولة، وبحرية / محمولة على متن السفن، وتراكبات مؤسسية / إقليمية.

سيطر الموقع الثابت على قطاع وضع النشر في عام 2025، حيث لا يزال معظم الإنفاق على دمج أجهزة الاستشعار المضادة للطائرات بدون طيار يتركز حول المواقع الدائمة ذات القيمة العالية. وتشمل هذه المواقع القواعد العسكرية والمطارات والموانئ ومنشآت النفط والغاز والمواقع الحكومية والمحطات النووية والسجون والبنية التحتية الحيوية. تحتاج هذه المواقع إلى الكشف المستمر عن الطائرات بدون طيار، وتتبع الكشف، والوعي الظرفي في الوقت الفعلي بدلاً من التغطية المؤقتة أو القائمة على الدوريات، مما يؤدي إلى الهيمنة على القطاع.

من المتوقع أن يشهد قطاع التراكبات المؤسسية / الإقليمية أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 25.5٪ خلال الفترة المتوقعة.

عن طريق التطبيق

نظرًا لتعرض مواقع الدفاع ذات القيمة العالية، سيطرت حماية القواعد العسكرية على قطاع التطبيقات

وينقسم السوق أيضًا حسب التطبيق إلى حماية القواعد العسكرية، وحماية ساحة المعركة/القوة التكتيكية، والبنية التحتية الحيوية، وأمن المطارات والطيران المدني، وأمن الحدود والأمن الداخلي، وغيرها.

استحوذ قطاع حماية القواعد العسكرية على أكبر حصة في السوق في عام 2025، حيث يصبح دمج أجهزة استشعار مكافحة الطائرات بدون طيار في القواعد العسكرية ضروريًا من الناحية التشغيلية ومبررًا للميزانية. تواجه القواعد الجوية وقواعد العمليات الأمامية والمرافق البحرية ومستودعات الذخيرة ومواقع الرادار ومراكز القيادة والمراكز اللوجستية تهديدات مستمرة للطائرات بدون طيار من الطائرات التجارية الصغيرة بدون طيار، وطائرات بدون طيار FPV، والذخائر المتسكعة، وأنظمة الطائرات بدون طيار المعادية. تحتاج هذه المواقع إلى الكشف المستمر عن الطائرات بدون طيار، وتتبع الكشف، والوعي الظرفي في الوقت الفعلي، وسير عمل القيادة والتحكم الذي يمكنه دمج بيانات الاستشعار من الرادار والترددات اللاسلكيةأجهزة الاستشعاروكاميرات EO/IR وأجهزة الاستشعار الصوتية وطبقات أخرى في نظام واحد مضاد للطائرات بدون طيار.

من المتوقع أن يشهد قطاع حماية القوات التكتيكية في ساحة المعركة أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 24.0٪ خلال الفترة المتوقعة.

حسب نوع التهديد

نظرًا لارتفاع وتيرة المواجهات عبر المواقع المدنية والدفاعية، هيمنت الطائرات التجارية الصغيرة بدون طيار على السوق

وينقسم السوق أيضًا حسب نوع التهديد إلى طائرات تجارية صغيرة بدون طيار، وطائرات بدون طيار FPV، وذخائر تتسكع، وأسراب طائرات بدون طيار.

سيطرت الطائرات التجارية الصغيرة بدون طيار على فئة التهديدات في عام 2025، حيث إنها أكثر تهديدات الطائرات بدون طيار التي تمت مواجهتها على نطاق واسع عبر المطارات والقواعد العسكرية والسجون والحدود والمناسبات العامة والموانئ والبنية التحتية الحيوية. على عكس الذخائر المتسكعة أو أسراب الطائرات بدون طيار، فإن الطائرات التجارية الصغيرة بدون طيار غير مكلفة، وسهلة التعديل، ومتاحة على نطاق واسع، ويصعب تمييزها عن أنظمة الطائرات بدون طيار المشروعة في المجال الجوي المزدحم على ارتفاعات منخفضة. وهذا يخلق طلبًا مستمرًا على اكتشاف الطائرات بدون طيار، وتتبع الكشف، والوعي الظرفي في الوقت الفعلي، وسير عمل القيادة والتحكم الذي يمكنه دمج بيانات المستشعر من الرادار، وأجهزة استشعار التردد اللاسلكي، وكاميرات EO/IR، وأجهزة الاستشعار الصوتية.

في سبتمبر 2025، ذكرت صحيفة لوموند أنه يتم الإبلاغ عن أكثر من 2000 حادث مرتبط بالطائرات بدون طيار سنويًا بالقرب من المواقع الحساسة في فرنسا، وأن مشغل مطار باريس Groupe ADP، من خلال Hologarde، قد نشر أنظمة تدمج التقنيات البصرية والرادارية واللاسلكية والذكاء الاصطناعي في المطارات الرئيسية مثل رواسي شارل ديغول وأورلي.

من المتوقع أن يُظهر قطاع أسراب الطائرات بدون طيار أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 27.5٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

نظرًا لاحتياجات القاعدة المستمرة والدفاع الجوي والحماية التكتيكية، يهيمن الجيش والدفاع على السوق

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى قطاعات عسكرية ودفاعية، والأمن الداخلي وإنفاذ القانون، ومشغلي البنية التحتية الحيوية، وسلطات المطارات والطيران.

سيطر الجيش والدفاع على شريحة المستخدم النهائي في عام 2025، حيث تعد قوات الدفاع أول المشترين الدائمين لدمج أجهزة الاستشعار المضادة للطائرات بدون طيار. يواجه المستخدمون العسكريون تهديدات الطائرات بدون طيار حول القواعد الجوية، وقواعد العمليات الأمامية، والمرافق البحرية، ومستودعات الذخيرة، ومواقع الرادار، ومراكز القيادة، والمناطق الحدودية، والتشكيلات المنتشرة، حيث يمكن أن يؤدي التأخر في اكتشاف الطائرات بدون طيار إلى خلق مخاطر تشغيلية فورية. يتصدر هذا القطاع نظرًا لأن مشتري الدفاع يتمتعون بسلطة أكثر وضوحًا وميزانيات شراء أكبر وحاجة أقوى لتتبع الكشف وتصنيف التهديدات والاستجابة المنسقة مقارنة بمعظم المستخدمين النهائيين المدنيين.

من المتوقع أن يشهد قطاع الأمن الداخلي وإنفاذ القانون أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 22.6٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق دمج مستشعرات الطائرات بدون طيار

بفضل المشتريات الدفاعية الأمريكية القوية والتحديث المتكامل للأنظمة الجوية المضادة للطائرات بدون طيار، تهيمن أمريكا الشمالية على القطاع الإقليمي

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Counter-UAS Sensor Fusion Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة سوقية لحلول دمج أجهزة الاستشعار المضادة للطائرات بدون طيار في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 16.9% خلال الفترة المتوقعة. تهيمن المنطقة على المنطقة حيث تستفيد الولايات المتحدة من أقوى ميزانيات الدفاع، واحتياجات حماية القواعد العسكرية، ومتطلبات الأمن الداخلي، والطلب على مراقبة الحدود، وموردي تكنولوجيا مكافحة الطائرات بدون طيار المتقدمة. تتحرك المنطقة بسرعة من الكشف المستقل عن الطائرات بدون طيار إلى تصميمات أنظمة متكاملة مضادة للطائرات بدون طيار تربط الرادار وأجهزة استشعار الترددات اللاسلكية وأجهزة الاستشعار EO/IR وأجهزة الاستشعار الصوتية والطائرات بدون طيار الاعتراضية المستقلة ومنصات بيانات الاستشعار وبرامج القيادة والتحكم. وهذا يمنح أمريكا الشمالية تقدمًا واضحًا في الوعي الظرفي في الوقت الفعلي، وتتبع الاكتشاف، والتصنيف المدعوم بالتعلم الآلي، وتنسيق الاستجابة المستندة إلى الذكاء الاصطناعي ضد تهديدات الطائرات بدون طيار المتطورة.

سوق دمج أجهزة الاستشعار المضادة للطائرات بدون طيار في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية في السوق وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 390.5 مليون دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 16.4٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن ينمو السوق الأوروبي بأسرع وتيرة، مسجلاً معدل نمو سنوي مركب قدره 21.9٪ خلال الفترة المتوقعة. أصبحت أوروبا واحدة من أهم المناطق ذات الأهمية الاستراتيجية للسوق، خاصة وأن الحرب بين روسيا وأوكرانيا دفعت تهديدات الطائرات بدون طيار إلى التخطيط الدفاعي السائد. لم تعد المنطقة تتعامل مع الكشف عن الطائرات بدون طيار كأداة متخصصة لأمن الحدود، بل إنها تتجه نحو الأنظمة الشبكية التي تجمع بين أجهزة استشعار الترددات اللاسلكية والرادارمنظمة أصحاب العمل/IRوأجهزة الاستشعار الصوتية وبيانات الاستشعار وطبقات القيادة والتحكم للوعي الظرفي في الوقت الحقيقي.

سوق دمج مستشعرات الطائرات بدون طيار في فرنسا

وصلت القيمة السوقية لفرنسا إلى حوالي 57.1 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 16.9٪ خلال الفترة المتوقعة.

سوق دمج مستشعرات الطائرات بدون طيار في ألمانيا

وصل حجم السوق الألمانية إلى حوالي 61.3 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 23.2٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 20.6٪ خلال الفترة المتوقعة. تنمو منطقة آسيا والمحيط الهادئ حيث ترتبط تهديدات الطائرات بدون طيار بالتوترات الحدودية، والدفاع عن الجزر، والأمن البحري، وحماية القواعد الجوية، وأمن البنية التحتية الحيوية. وتعمل كل من الصين والهند واليابان وكوريا الجنوبية وأستراليا على تعزيز عمليات المراقبة على ارتفاعات منخفضة واستعداد الدفاع الجوي، ولكن المنطقة مجزأة في مجال المشتريات، مما يزيد من الحاجة إلى منصات دمج أجهزة الاستشعار المفتوحة. وتضمنت ميزانية الدفاع اليابانية لعام 2025 تمويل الدفاع الصاروخي ونظام رادار متنقل في أوكيناوا، في حين اشترت أستراليا نظامًا مضادًا للطائرات بدون طيار يعتمد على الليزر بقيمة 5.00 مليون دولار أمريكي. وهذا يدل على أن المشترين الإقليميين ينتقلون إلى ما هو أبعد من الكشف الأساسي عن الطائرات بدون طيار نحو قدرات نظام متكامل لمكافحة الطائرات بدون طيار.

سوق دمج مستشعرات الطائرات بدون طيار في الصين

بلغ حجم السوق الصينية في عام 2025 حوالي 73.1 مليون دولار أمريكي، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 19.0٪ خلال الفترة المتوقعة.

سوق دمج مستشعرات الطائرات بدون طيار في كوريا الجنوبية

بلغت القيمة السوقية لكوريا الجنوبية حوالي 22.0 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 10.69% من إيرادات منطقة آسيا والمحيط الهادئ.

بقية العالم

تمتلك منطقة بقية العالم، والتي تشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية، حصة سوقية أصغر نسبيًا ولكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 17.9٪ خلال الفترة المتوقعة. ويمثل سوق الشرق الأوسط وأفريقيا معظم الطلب بسبب حماية القواعد العسكرية، وأصول النفط والغاز، والموانئ، والمطارات، وأمن الحدود، والاستخدام النشط للطائرات بدون طيار في مناطق الصراع. أما الطلب في أميركا اللاتينية فهو أكثر تدرجا، بقيادة المطارات، والسجون، والموانئ، ووكالات الحدود، ومواقع الأمن العام، ومشغلي البنية التحتية الحيوية. ذكرت وكالة أسوشييتد برس نيوز أن الطائرات بدون طيار تسببت في مقتل أكثر من 880 مدنيًا بين يناير وأبريل 2026 وأصبحت السبب الرئيسي للوفيات بين المدنيين المرتبطة بالنزاع في السودان. يدعم هذا النوع من ضغط الصراع اعتماداً أوسع لدمج أجهزة الاستشعار التي تعتمد على الذكاء الاصطناعي، وأجهزة الاستشعار الصوتية، وأجهزة استشعار التردد اللاسلكي، وسير عمل القيادة والتحكم، وأنظمة الوعي الظرفي في الوقت الفعلي عبر البيئات الأمنية عالية المخاطر.

سوق دمج مستشعرات الطائرات بدون طيار في أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى حوالي 34.7 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 14.5٪ خلال الفترة المتوقعة.

سوق أجهزة الاستشعار المضادة للطائرات بدون طيار في الشرق الأوسط وأفريقيا

بلغ سوق الشرق الأوسط وأفريقيا حوالي 115.1 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 549.0 مليون دولار أمريكي في عام 2034.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون في الصناعة على دمج أجهزة الاستشعار المدعمة بالذكاء الاصطناعي، وC2 المدمج، والبنيات ذات الطبقات المضادة للطائرات بدون طيار

يتحول السوق العالمي لدمج أجهزة الاستشعار المضادة للطائرات بدون طيار من أجهزة الكشف عن الطائرات بدون طيار المستقلة إلى منصات متكاملة مبنية على بيانات الاستشعار والقيادة والتحكم وتتبع الكشف في الوقت الفعلي والاستجابة المنسقة. ومن بين اللاعبين الرئيسيين شركة Anduril Industries، وDedrone by Axon، وDroneShield، وThales، وLeonardo، وHENSOLDT، وRafael Advanced Defense Systems، وElbit Systems، وD-Fend Solutions، وSentrycs، وMARSS، وQinetiQ، وRheinmetall، وNorthrop Grumman.

يتنافس أقوى اللاعبين على التكامل بين أجهزة الاستشعار المتعددة، والتصنيف المدعوم بالذكاء الاصطناعي، وهندسة النظام المفتوح. تجمع منصاتها بين الرادار، وأجهزة استشعار الترددات اللاسلكية، وEO/IR، وأجهزة الاستشعار الصوتية،الحرب الإلكترونيةوالطائرات بدون طيار الاعتراضية المستقلة، وتحليلات البرامج في نظام واحد مضاد للطائرات بدون طيار.

تم تقديم قائمة بأهم شركات دمج أجهزة الاستشعار المضادة للطائرات بدون طيار

- شركة Anduril Industries, Inc. (الولايات المتحدة)

- شركة Axon Enterprise, Inc. (الولايات المتحدة)

- DroneShield المحدودة (أستراليا)

- تاليس إس إيه (فرنسا)

- ليوناردو إس بي إيه(إيطاليا)

- هينسولدت ايه جي(ألمانيا)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- إلبيت سيستمز المحدودة(إسرائيل)

- شركة D-Fend Solutions المحدودة (إسرائيل)

- شركة سنتريكس المحدودة (إسرائيل)

- مجموعة مارس (المملكة المتحدة)

- مجموعة QinetiQ plc (المملكة المتحدة)

- راينميتال إيه جي (ألمانيا)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة RTX (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026:وقع الجيش الأمريكي اتفاقية بقيمة 87.00 مليون دولار أمريكي مع شركة Anduril Industries لنشر Lattice باعتباره العمود الفقري لبرنامج القيادة والتحكم المشترك لمكافحة الطائرات بدون طيار. يربط النظام أجهزة الاستشعار والمعترضات والمشغلين للكشف عن الطائرات بدون طيار وتتبعها وتصنيفها والاشتباك معها.

- ديسمبر 2025:حصلت شركة AeroVironment على عقد IDIQ للجيش الأمريكي بقيمة 874.26 مليون دولار أمريكي للمبيعات العسكرية الأجنبية للطائرات بدون طيار وأنظمة مضادة للطائرات بدون طيار، بما في ذلك Titan C-UAS، والتدريب وقطع الغيار والدعم اللوجستي للقوات المتحالفة والشريكة.

- أكتوبر 2025:اختار الجيش الأمريكي شركة AeroVironment للحصول على عقد أولي بقيمة 96.00 مليون دولار أمريكي لتطوير صاروخ Freedom Eagle-1 من الجيل التالي المضاد للطائرات بدون طيار، مما يعزز الطبقة الاعتراضية الحركية لأنظمة الطائرات بدون طيار المضادة.

- أغسطس 2025:منحت أستراليا حزمة مبدئية بقيمة 11.10 مليون دولار أمريكي في إطار مشروع LAND 156 إلى 11 بائعًا لتقنيات مكافحة الطائرات بدون طيار، بما في ذلك أجهزة كشف التهديدات وأنظمة التغلب على الطائرات بدون طيار، وحصلت DroneShield على حوالي 3.30 مليون دولار أمريكي لأجهزة الكشف المحمولة وأجهزة تشويش الترددات اللاسلكية.

- مايو 2025:أكملت AeroVironment استحواذها على BlueHalo في صفقة شاملة للأسهم تبلغ قيمتها حوالي 4.10 مليار دولار أمريكي، مما أضاف تقنيات الطاقة الموجهة والفضاء والإنترنت والأنظمة المضادة للطائرات بدون طيار إلى محفظة AeroVironment.

- أكتوبر 2024:قامت وزارة الدفاع الأمريكية بشراء أكثر من 500 طائرة اعتراضية من طراز Anduril Roadrunner-M وأنظمة بولسار للحرب الإلكترونية بموجب عقد بقيمة 250.00 مليون دولار أمريكي تقريبًا لمكافحة الطائرات بدون طيار.

- يناير 2024:حصلت شركة RTX/Raytheon على عقد من الجيش الأمريكي بقيمة 75.00 مليون دولار أمريكي لإنتاج 600 صاروخ اعتراضي من طراز Coyote 2C لمهام مكافحة الطائرات بدون طيار، مما يدعم البنية الدفاعية متعددة الطبقات للجيش ضد الطائرات الصغيرة بدون طيار.

- مارس 2022:منحت فرنسا عقد PARADE المضاد للطائرات بدون طيار لشركة Thales وCS Group/Sopra Steria، بقيمة تبلغ حوالي 378.00 مليون دولار أمريكي على مدى 11 عامًا، مع حوالي 35.60 مليون دولار أمريكي للشركة في مرحلة الترسية، ويدعم النظام الحماية القابلة للنشر المعيارية للمواقع الحساسة والأحداث الكبرى.

تغطية التقرير

يوفر تحليل سوق دمج أجهزة الاستشعار المضادة للطائرات بدون طيار العالمي دراسة متعمقة لحجم السوق وتجزئة السوق وتوصيف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، وتطورات خبراء الصناعة الرئيسيين، وتفاصيل حول الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 19.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المكون

|

|

حسب نوع المستشعر المتكامل

|

|

|

بواسطة فيوجن العمارة

|

|

|

بواسطة وضع النشر

|

|

|

عن طريق التطبيق

|

|

|

حسب نوع التهديد

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1,395.3 مليون دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 5,790.0 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 427.9 مليون دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 19.5٪ خلال الفترة المتوقعة.

قاد قطاع البرمجيات والتحليلات السوق من حيث المكونات.

إن تزايد تهديدات الطائرات الصغيرة بدون طيار وFPV يؤدي إلى زيادة الطلب على دمج أجهزة الاستشعار المضادة للطائرات بدون طيار، وهي العوامل الرئيسية التي تحرك السوق.

ومن بين اللاعبين الرئيسيين في السوق شركة Anduril Industries, Inc.، وAxon Enterprise, Inc.، وDroneShield Limited، وThales S.A.، وLeonardo S.p.A.، وHENSOLDT AG، وRafael Advanced Defense Systems Ltd.، وElbit Systems Ltd.، وD-Fend Solutions Ltd.، وSentrycs Ltd.، وMARSS Group، وQinetiQ Group plc، وRheinmetall AG، وشركة Northrop Grumman Corporation.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة