حجم سوق توزيع مراكز البيانات، وتحليل الأسهم والصناعة، حسب النوع (توزيع التجزئة، وتجميع الجملة، والتوزيع الهجين)، حسب نوع المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة الحجم)، حسب المستوى القياسي (المستوى الأول، والمستوى الثاني، والمستوى الثالث، والمستوى الرابع)، حسب الصناعة (تكنولوجيا المعلومات والاتصالات، BFSI، الرعاية الصحية، البيع بالتجزئة، الحكومة والدفاع، التصنيع، الإعلام والترفيه وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

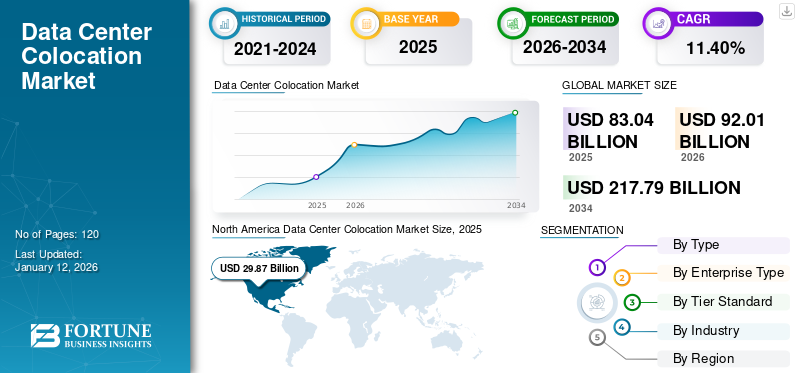

بلغت قيمة سوق توزيع مراكز البيانات العالمية 83.04 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 92.01 مليار دولار أمريكي في عام 2026 إلى 217.79 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.40٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة بلغت 36.00% في عام 2025. ويؤدي الاعتماد المتزايد لأعباء عمل الذكاء الاصطناعي، وارتفاع الطلب على البنية التحتية للحوسبة الطرفية، وزيادة نشر مراكز البيانات عالية الكثافة إلى دفع النمو في سوق توزيع مراكز البيانات.

تقوم المؤسسات بتوليد كميات غير مسبوقة من البيانات من خلال الذكاء الاصطناعي وإنترنت الأشياء والحوسبة المتطورة والتطبيقات السحابية والمنصات الرقمية. للتعامل مع هذا الكم الهائل من البيانات، يتزايد الطلب على الموقع المشترك لأنه يوفر بنية تحتية آمنة وقابلة للتطوير دون مطالبة المؤسسات ببناء مواقعها الخاصةمراكز البيانات. وفقًا لخبراء الصناعة، سيصل إنشاء البيانات العالمية إلى 175 زيتابايت بحلول عام 2025، ارتفاعًا من 59 زيتابايت في عام 2020.

يتبنى اللاعبون الرئيسيون، بما في ذلك Equinix وDigital Realty وEdgeConnex وStack Infrastructure، استراتيجيات مختلفة مثل عمليات الدمج والاستحواذ والمشاريع المشتركة مع شركات السحابة والاتصالات والبنية التحتية. بالإضافة إلى ذلك، تعقد الشركات شراكات مع كبار موفري الخدمات السحابية بما في ذلك AWS وAzure وGoogle Cloud وتعزيز منصات الاتصال البيني المحددة بالبرمجيات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق توزيع مراكز البيانات

- حجم السوق عام 2025: 83.04 مليار دولار أمريكي

- حجم السوق عام 2026: 92.01 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 217.79 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.40% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق تجميع مراكز البيانات بحصة قدرها 36.00% في عام 2025.

- استحوذت مواقع البيع بالتجزئة على حصة سوقية رائدة تبلغ 50.26٪ في عام 2026.

- وشكلت الشركات الكبيرة حصة 62.88% من السوق العالمية في عام 2026.

أمريكا الشمالية

بلغت قيمة أمريكا الشمالية 29.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 32.73 مليار دولار أمريكي في عام 2026، مدعومة بتزايد اعتماد السحابة، وتكامل الذكاء الاصطناعي، والتوسع السريع لشبكات الجيل الخامس.

آسيا والمحيط الهادئ

وقد بلغت قيمة منطقة آسيا والمحيط الهادئ 17.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 20.13 مليار دولار أمريكي في عام 2026، مدعومة بزيادة انتشار الإنترنت والطلب على البنية التحتية منخفضة الكمون.

أوروبا

وقدرت قيمة أوروبا بـ 19.34 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 21.12 مليار دولار أمريكي في عام 2026، مدفوعةً بتسريع استراتيجيات النشر الهجينة والمتعددة السحابية.

نحن.

ومن المتوقع أن تصل قيمة سوق الولايات المتحدة إلى 26.97 مليار دولار أمريكي في عام 2026، وذلك بسبب تزايد الذكاء الاصطناعي والحوسبة السحابية وأعباء عمل البيانات الضخمة.

اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى 4.61 مليار دولار أمريكي في عام 2026، مدفوعًا بزيادة الاستثمارات في أبحاث الذكاء الاصطناعي وتقنيات التوأمة الرقمية.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

الذكاء الاصطناعي التوليديله تأثير كبير على تحديد موقع مركز البيانات ونماذج GenAI مثل ChatGPT وGemini وClaude. تتطلب هذه النماذج قوة حسابية هائلة، خاصة أثناء التدريب والاستدلال في الوقت الفعلي، مما يؤدي إلى قيام المتوسعين الفائقين والشركات الناشئة في مجال الذكاء الاصطناعي بالبحث عن خدمات التوزيع التي يمكن أن تدعم مجموعات GPU الكثيفة، وأحمال الطاقة العالية (50-100+ كيلوواط لكل حامل)، والوصلات البينية منخفضة زمن الوصول إلى البيئات السحابية والحافة. وفقًا لمجموعة Dell'Oro، من المتوقع أن تتجاوز النفقات الرأسمالية لمراكز البيانات المعتمدة على الذكاء الاصطناعي 500 مليار دولار أمريكي بحلول عام 2027، وسوف تتدفق حصة كبيرة من ذلك إلى مرافق التوزيع المشترك التي توفر المرونة والنشر السريع والقرب من مناطق توافر السحابة. ونتيجة لذلك، يقوم مقدمو خدمات التوزيع المشترك على نحو متزايد بإعادة تصميم منشآتهم لاستيعاب أعباء عمل الذكاء الاصطناعي، والاستثمار في التبريد السائل، والطاقة عالية الكثافة، وأنظمة الاتصال البيني الغنية بالألياف.

احصل على دراسة شاملة حول هذا التقرير عن طريق، تنزيل نسخة عينة مجانية

تأثير التعرفة المتبادلة

للتعريفة المتبادلة تأثير كبير على تحديد موقع مركز البيانات حيث تعتمد مراكز البيانات بشكل كبير على الخوادم المستوردة وأجهزة الشبكات وأنظمة التبريد وحلول الطاقة الاحتياطية، والتي يتم الحصول على العديد منها عبر الحدود من الولايات المتحدة والصين وتايوان وألمانيا واليابان. عندما يتم تطبيق التعريفات المتبادلة على أجهزة تكنولوجيا المعلومات أو مواد البناء، فإن ذلك يزيد من النفقات الرأسمالية المطلوبة لبناء أو توسيع مرافق التوزيع، مما يؤدي إلى تأخير عمليات النشر أو تصاعد الأسعار للمستخدمين النهائيين.

علاوة على ذلك، يمكن أن تؤثر التعريفات الجمركية على استراتيجيات التوريد، مما يدفع مقدمي الخدمات إلى توطين المشتريات، أو الدخول في مشاريع مشتركة مع بائعي الأجهزة الإقليميين، أو التفاوض على عقود الموردين طويلة الأجل للتحوط ضد تقلبات الأسعار. وعلى المدى الطويل، قد تؤدي التعريفات المتبادلة المستدامة أيضًا إلى تفتيت النظم البيئية العالمية، مما يشجع مقدمي الخدمات على بناء سلاسل التوريد الإقليمية ولكن يحد من قابلية التوسع وفعالية التكلفة.

اتجاهات سوق توزيع مراكز البيانات

ارتفاع الطلب على مراكز البيانات المتطورة للمساعدة في نمو السوق

يؤدي الطلب المتزايد على مراكز البيانات الطرفية إلى دفع توسع السوق بشكل كبير، حيث تسعى المؤسسات بشكل متزايد إلى البنية التحتية التي تعالج البيانات بالقرب من مكان إنشائها. مراكز بيانات الحافة هي مرافق موزعة أصغر حجمًا، مصممة لتقليل زمن الوصول وتمكين معالجة البيانات في الوقت الفعلي لتطبيقات مثل إنترنت الأشياء، والمركبات ذاتية القيادة، والمدن الذكية، و5G،الأتمتة الصناعيةو الواقع المعزز/الواقع الافتراضي. أدى هذا التحول من نماذج الحوسبة المركزية إلى نماذج الحوسبة اللامركزية إلى جعل موفري المواقع المشتركة عوامل تمكين مهمة لنشر الحافة، خاصة في المواقع التي لا يكون فيها بناء البنية التحتية الخاصة فعالاً من حيث التكلفة أو ممكنًا.

وفقا لمؤسسة IDC، بحلول عام 2025، سيتم إنشاء 75% من جميع البيانات التي تنتجها المؤسسات ومعالجتها خارج مراكز البيانات المركزية التقليدية أو السحابة، مقارنة بأقل من 10% في عام 2018. ويغذي هذا الاتجاه صعود مراكز البيانات الطرفية، وبالتالي خدمات الموقع المشترك التي توفر بنية تحتية معيارية وقابلة للتطوير وموزعة جغرافيا. على سبيل المثال، تستثمر Equinix وStack Infrastructure وEdgeConneX في مرافق التوزيع الجاهزة للحافة في مدن Tier II وTier III لدعم حالات الاستخدام التي تتطلب زمن استجابة منخفض للغاية (غالبًا أقل من 20 مللي ثانية). علاوة على ذلك، مع طرح مشغلي الاتصالات لشبكات الجيل الخامس، فإنهم يقومون بشكل متزايد بتوزيع البنية التحتية لحوسبة الحافة المتنقلة (MEC) في مراكز البيانات الإقليمية لدعم تقطيع الشبكات، وتسليم المحتوى، والألعاب السحابية، مما يزيد من تعزيز عرض قيمة الموقع المشترك. وبالتالي، من المتوقع أن يؤدي الطلب المتزايد على مراكز البيانات الطرفية إلى دفع نمو سوق تجميع مراكز البيانات.

ديناميكيات السوق

محركات السوق

زيادة أعباء عمل الحوسبة عالية الكثافة واعتماد الذكاء الاصطناعي لتعزيز نمو السوق

إن اعتماد الذكاء الاصطناعي وأحمال عمل الحوسبة عالية الكثافة يعيد تشكيل احتياجات المؤسسات من البنية التحتية. كتطبيقات الذكاء الاصطناعي على وجه الخصوصالتعلم الآلي (ML)والتعلم العميق (DL)، ونماذج الذكاء الاصطناعي التوليدية، أصبحت أكثر كثافة من الناحية الحسابية، وبالتالي زيادة الطلب على البنية التحتية عالية الأداء. تتطلب أحمال العمل هذه وحدات معالجة رسومات قوية، ونطاق ترددي للذاكرة واسع النطاق، وأنظمة إدارة حرارية قوية، والتي غالبًا ما تفتقر إليها مراكز البيانات التقليدية المملوكة للمؤسسات. ونتيجة لذلك، تتجه الشركات بشكل متزايد إلى موفري المواقع المشتركة الذين يقدمون بيئات عالية الكثافة ومُحسّنة للذكاء الاصطناعي.

على سبيل المثال، يتطلب الذكاء الاصطناعي التوليدي مجموعات GPU فائقة الكثافة مثل NVIDIA H100s أو A100s التي تعمل بقدرة تتراوح من 50 إلى 100+ كيلووات (كيلوواط) لكل حامل، مقارنة بأرفف المؤسسات التقليدية، والتي تعمل عادةً بسرعة 5-10 كيلووات. معظم مرافق المؤسسات القديمة ليست مجهزة لدعم هذه الكثافة، كما أنها لا تحتوي على أنظمة التبريد السائلة أو الغمر المتقدمة اللازمة للحفاظ على درجات حرارة مستقرة. يقوم الآن مقدمو خدمات التوزيع الرائدون، مثل Equinix وDigital Realty وAligned وVantage وStack Infrastructure، ببناء مناطق جاهزة للذكاء الاصطناعي بتصميمات متخصصة لاستيعاب أعباء العمل هذه، وتوفير كثافة عالية الطاقة، واتصالات بينية قابلة للتطوير، وقرب من موارد وحدة معالجة الرسومات السحابية.

ولذلك، فإن زيادة أعباء عمل الحوسبة عالية الكثافة واعتماد الذكاء الاصطناعي يعملان على تعزيز حصة سوق التوزيع المشترك لمراكز البيانات.

قيود السوق

تعيق تكلفة الإعداد والتكامل الأولية العالية نمو السوق

تعمل تكاليف الإعداد والتكامل الأولية المرتفعة على تقييد الاعتماد على نطاق واسع لمواقع مراكز البيانات، خاصة بين المؤسسات الصغيرة والمتوسطة الحجم (SMEs) والمؤسسات ذات ميزانيات تكنولوجيا المعلومات المحدودة. في حين أن الموقع المشترك أكثر فعالية من حيث التكلفة بشكل عام من بناء وصيانة مركز بيانات خاص، فإنه يتطلب استثمارًا مقدمًا كبيرًا لنقل أعباء العمل، وتكوين البنية التحتية، وإنشاء الاتصال داخل مرفق الموقع المشترك.

فرص السوق

من المتوقع أن تؤدي متطلبات الاستدامة وتكنولوجيا المعلومات الخضراء إلى خلق الفرص

تعطي الشركات بشكل متزايد الأولوية للمسؤولية البيئية إلى جانب الأداء وكفاءة التكلفة. ومع تزايد الضغوط من جانب الجهات التنظيمية والمستثمرين والعملاء للحد من آثار الكربون، تقوم الشركات بتحويل استراتيجيات البنية التحتية لتكنولوجيا المعلومات الخاصة بها نحو حلول موفرة للطاقة وصديقة للكربون. يتم الآن تصميم مرافق التجميع باستخدام تقنيات متقدمة لتوفير الطاقة مثل التبريد السائل، وتبريد الهواء الحر،UPS وحداتالأنظمة وإدارة الطاقة القائمة على الذكاء الاصطناعي، مما يتيح تقليل فعالية استخدام الطاقة (PUE) بشكل ملحوظ مقارنة بمراكز بيانات المؤسسات التقليدية. في حين أن مراكز البيانات الداخلية تعمل غالبًا بمتوسط PUE يتراوح من 1.7 إلى 2.0، فإن مقدمي خدمات التجميع الرائدين مثل Equinix وDigital Realty وIron Mountain يحافظون على PUE منخفضًا يصل إلى 1.2 أو حتى 1.1.

علاوة على ذلك، يتسارع اعتماد الطاقة المتجددة في المواقع المشتركة. وفقًا لمعهد Uptime، فإن ما يقرب من 70% من مشغلي المواقع المشتركة في أمريكا الشمالية وأوروبا يقدمون الآن خيارات شراء الطاقة الخضراء. وفي الوقت نفسه، التزمت شركات مثل Google وAWS وEquinix باستخدام الطاقة المتجددة بنسبة 100% عبر منصاتها المشتركة. يتيح ذلك للمؤسسات تحقيق أهداف الاستدامة ومتطلبات إعداد التقارير البيئية والاجتماعية والحوكمة دون بناء مرافقها الخاصة المعتمدة على البيئة. يوفر موفرو المواقع الخضراء طريقًا جاهزًا للمؤسسات لتحقيق أهدافها في إزالة الكربون مع الحفاظ على الوصول إلى البنية التحتية لتكنولوجيا المعلومات عالية الأداء وقابلة للتطوير ومتوافقة. ولذلك، فإن متطلبات الاستدامة وتكنولوجيا المعلومات الخضراء ستوفر فرصة مربحة للاعبين في السوق.

تحليل التجزئة

حسب النوع

يؤدي توزيع التجزئة إلى زيادة أعباء عمل الذكاء الاصطناعي والحوسبة المتطورة

بناءً على النوع، يتم تقسيم السوق إلى مواقع البيع بالتجزئة، والمواقع بالجملة، والمواقع الهجينة.

ومن بين هذه الشركات، هيمنت مواقع البيع بالتجزئة على السوق بحصة بلغت 50.26% في عام 2026، وذلك بسبب الطلب المتزايد على المرونة والقرب والتحكم في التكاليف ودعم السحابة الهجينة، لا سيما بين الشركات الصغيرة والمتوسطة ومقدمي المحتوى والمشغلين الإقليميين. مثلحوسبة الحافةتستمر أعباء عمل شبكات الجيل الخامس والذكاء الاصطناعي في النمو، وستظل مواقع البيع بالتجزئة حلاً بالغ الأهمية للبنية التحتية مما يتيح عمليات رقمية لا مركزية ومرنة ورشيقة.

من المتوقع أن ينمو الموقع الهجين بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ. يوفر الموقع المشترك المختلط تحكمًا ماديًا في الأجهزة (مهم للبيانات المنظمة) واتصالًا خاصًا بالسحابة، مما يقلل من التعرض للتهديدات المستندة إلى الإنترنت. فهو يمكّن المؤسسات من تحويل أعباء العمل ديناميكيًا بين أماكن العمل والبنية التحتية المشتركة والسحابة بناءً على الأداء أو الامتثال أو احتياجات فعالية التكلفة.

حسب نوع المؤسسة

تتبنى الشركات الكبيرة بسرعة موقعًا مشتركًا لمراكز البيانات لدعم التحول الرقمي

بناءً على نوع المؤسسة، ينقسم السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم.

استحوذت المؤسسات الكبيرة على حصة سوقية رائدة بحصة تبلغ 62.88% في عام 2026. ويتزايد الطلب على مواقع مراكز البيانات بين المؤسسات الكبيرة بشكل مطرد بسبب حاجتها إلى بنية تحتية قابلة للتطوير وآمنة ومخفضة التكلفة تدعمالتحول الرقميونماذج تكنولوجيا المعلومات الهجينة والتوسع العالمي.

من المتوقع أن تسجل الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب خلال فترة التوقعات. يتزايد الطلب على مواقع مراكز البيانات بين الشركات الصغيرة والمتوسطة بسرعة، مدفوعًا بحاجتها المتزايدة إلى بنية تحتية لتكنولوجيا المعلومات قابلة للتطوير وآمنة وفعالة من حيث التكلفة دون عبء امتلاك وتشغيل مراكز البيانات الخاصة بها. نظرًا لأن الشركات الصغيرة والمتوسطة تخضع للتحول الرقمي وتعتمد التطبيقات السحابية والذكاء الاصطناعي والتطبيقات الطرفية، فإن الموقع المشترك يوفر لها حلاً استراتيجيًا لتحسين الأداء وتعزيز الموثوقية والبقاء في المنافسة دون استثمارات رأسمالية كبيرة.

حسب المستوى القياسي

تتزايد شعبية مراكز بيانات المستوى الثاني بسبب تقنيات التبريد المحسنة

تم تقسيم معيار المستوى إلى المستوى الأول والمستوى الثاني والمستوى الثالث والمستوى الرابع.

من المتوقع أن ينمو المستوى الثاني بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة ويمثل 39.18٪ من حصة السوق في عام 2026. ويتم تعزيز تصميمات المستوى الثاني بتقنيات التبريد الحديثة ووحدات UPS المعيارية والطاقة المتجددةعمليات التكامل، مما يسمح بانخفاض وحدات PUE (حوالي 1.5-1.7) مع الحفاظ على انخفاض التكاليف.

ومن بين هذه المرافق، سيطر المستوى III على السوق في عام 2024. توفر مرافق المستوى III وقت تشغيل بنسبة 99.982% (أو ~ 1.6 ساعة من وقت التوقف سنويًا)، وهو ما يلبي متطلبات اتفاقية مستوى الخدمة لمعظم المؤسسات دون التعقيد والتكلفة الإضافية للمستوى IV (الذي يوفر وقت تشغيل بنسبة 99.995%).

حسب الصناعة

تهيمن تكنولوجيا المعلومات والاتصالات على إنتاج ومعالجة كمية هائلة من البيانات

تم تقسيم الصناعة إلى تكنولوجيا المعلومات والاتصالات، BFSI، الرعاية الصحية، البيع بالتجزئة، الحكومة والدفاع، التصنيع، الإعلام والترفيه، وغيرها.

ومن بين هذه الخدمات، هيمنت تكنولوجيا المعلومات والاتصالات على السوق في عام 2024. وتقوم شركات تكنولوجيا المعلومات والاتصالات بتوليد ومعالجة كميات هائلة من البيانات من خدمات مثل البث واستخدام الهاتف المحمول ووسائل التواصل الاجتماعي،الحوسبة السحابيةوشبكات الجيل الخامس وإنترنت الأشياء. يوفر الموقع المشترك قدرة البنية التحتية على التعامل مع احتياجات النطاق الترددي والتخزين المتزايدة دون تأخير وتكاليف رأسمالية لبناء مراكز بيانات جديدة.

من المتوقع أن تنمو الرعاية الصحية بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. إن بناء وصيانة مراكز البيانات الخاصة أمر مكلف ومعقد. يوفر التوزيع المشترك بديلاً فعالاً من حيث التكلفة مع نفقات تشغيلية يمكن التنبؤ بها، مما يمكّن مؤسسات الرعاية الصحية من الدفع فقط مقابل المساحة والطاقة وعرض النطاق الترددي الذي تحتاجه.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق تجميع مراكز البيانات

تتم دراسة السوق جغرافيًا عبر أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ، كما تتم دراسة كل منطقة عبر البلدان.

أمريكا الشمالية

[فيHKpbOZyA]

استحوذ سوق أمريكا الشمالية على 29.87 مليار دولار أمريكي في عام 2025، وهو ما يمثل 36.00% من الصناعة العالمية، ومن المتوقع أن يصل إلى 32.73 مليار دولار أمريكي في عام 2026. ويشهد الطلب على تجميع مراكز البيانات في أمريكا الشمالية نموًا كبيرًا، مدفوعًا بالتحول الرقمي، واعتماد السحابة، وتكامل الذكاء الاصطناعي، والتوسع في شبكات الجيل الخامس (5G).

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

في الولايات المتحدة، من المتوقع أن يشهد السوق معدل نمو قوي خلال الفترة المتوقعة، حيث تعد الولايات المتحدة المركز العالمي للحوسبة السحابية، والذكاء الاصطناعي،تحليلات البيانات الكبيرةوشركات SaaS التي تولد كمية هائلة من البيانات. يوفر الموقع المشترك البنية التحتية المادية والعمود الفقري للاتصال لاستضافة العقد السحابية وأحمال عمل الذكاء الاصطناعي/تعلم الآلة ومنصات تسليم المحتوى وتطبيقات المؤسسات. وفقًا لشركة Cisco، من المتوقع أن تتجاوز حركة مرور IP لمراكز البيانات في الولايات المتحدة 11 زيتا بايت سنويًا بحلول عام 2025، ارتفاعًا من 6.8 زيتا بايت في عام 2021. وتقدر قيمة السوق الأمريكية بـ 26.97 مليار دولار أمريكي بحلول عام 2026.

يتطلب إنشاء وتشغيل مركز بيانات داخلي من المستوى III أو IV في الولايات المتحدة عشرات إلى مئات الملايين من النفقات الرأسمالية والنفقات التشغيلية المستمرة. يوفر التوزيع المشترك نموذج منشأة مشتركة، مما يسمح للشركات بتأجير مساحة (البيع بالتجزئة أو الجملة) مع تجنب صيانة البنية التحتية وحجز رأس المال.

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 17.67 مليار دولار أمريكي، وهو ما يمثل 21.30% من السوق العالمية، ومن المتوقع أن تنمو إلى 20.13 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. وتعد المنطقة موطناً لأكثر من نصف مستخدمي الإنترنت في العالم، بقيادة الصين والهند وإندونيسيا وجنوب شرق آسيا. التبني السريع لالهواتف الذكيةوالتجارة الإلكترونية والتعليم عبر الإنترنت وتدفق الفيديو يؤدي إلى زيادة الطلب على البنية التحتية ذات زمن الوصول المنخفض وعالية التوفر التي يقدمها موفرو المواقع المشتركة.

تستثمر اليابان وكوريا الجنوبية وسنغافورة وأستراليا في البحث والتطوير في مجال الذكاء الاصطناعي والتوائم الرقمية، مما يزيد الطلب على مرافق التجميع عالية الكثافة. وتقدر قيمة سوق اليابان بـ 4.61 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 5.64 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الهندية بـ 3.18 مليار دولار أمريكي بحلول عام 2026.

أوروبا

سجلت أوروبا حجم سوق قدره 19.34 مليار دولار أمريكي في عام 2025، حيث استحوذت على 23.30% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 21.12 مليار دولار أمريكي في عام 2026. ومع تسريع المؤسسات الأوروبية لاعتماد السحابة، تتبنى المؤسسات السحابة الهجينة واستراتيجيات السحابة المتعددة. تعمل مرافق تحديد الموقع كمراكز اتصال، حيث توفر اتصالات مباشرة مع موفري الخدمات السحابية الرئيسيين مثل AWS وAzure وGoogle Cloud. من المتوقع أن ينمو الإنفاق على البنية التحتية لتكنولوجيا المعلومات السحابية في أوروبا بمعدل نمو سنوي مركب يتراوح بين 17% إلى 20% حتى عام 2028، مما يعزز الطلب على السحابة القائمة على الموقع المشترك. وتبلغ قيمة سوق المملكة المتحدة 4.51 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 3.52 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 11.00% في السوق العالمية في عام 2025، بقيمة تبلغ 9.17 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 10.25 مليار دولار أمريكي في عام 2026. وتستثمر الحكومات بكثافة فيالمدن الذكيةوالبنية التحتية للتكنولوجيا المالية والذكاء الاصطناعي وإنترنت الأشياء كجزء من الاستراتيجيات الوطنية مثل رؤية المملكة العربية السعودية 2030، واستراتيجية الحكومة الرقمية لدولة الإمارات العربية المتحدة 2025، وغيرها. تتطلب هذه المبادرات معالجة البيانات واستضافتها محليًا، مما يؤدي إلى تسريع الطلب على المواقع المشتركة.

أمريكا الجنوبية

وتشهد المنطقة تقدمًا في خطط نشر تقنية الجيل الخامس في جميع أنحاء البرازيل وتشيلي وبيرو، مما يزيد الطلب على خدمات الجيل التالي مثل المدن الذكية والمركبات ذاتية القيادة وإنترنت الأشياء وبث الفيديو. تحتاج هذه التطبيقات إلى معالجة بيانات ذات زمن وصول منخفض، مما يزيد الحاجة إلى مرافق الموقع المشترك.

أمريكا اللاتينية

وقدرت قيمة سوق أمريكا اللاتينية بنحو 7 مليارات دولار أمريكي في عام 2025، مستحوذة على 8.40% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 7.78 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يختار اللاعبون في السوق استراتيجيات الاندماج والاستحواذ لتوسيع تواجدهم

يتبنى اللاعبون في السوق مجموعة متنوعة من المبادرات الإستراتيجية لدفع النمو واكتساب ميزة تنافسية وتلبية المتطلبات المتطورة للتحول الرقمي. يشكل اللاعبون تحالفات مع مقدمي الخدمات السحابية،اتصالاتالمشغلين ومنصات التوصيل البيني لتعزيز عروض القيمة الخاصة بهم. ومع تزايد الضغط من العملاء والمنظمين والمستثمرين البيئيين والاجتماعيين والمؤسسيين، يستثمر مقدمو المواقع المشتركة بشكل كبير في الطاقة المتجددة والتبريد السائل والتصميمات الموفرة للطاقة. ومن أجل الوصول إلى أسواق جديدة وتعزيز قيادتها، تدخل الشركات في أنشطة الاندماج والاستحواذ الاستراتيجية.

قائمة طويلة من الشركات التي تمت دراستها

- إكوينيكس، Inc.(س.)

- العقارات الرقمية (الولايات المتحدة)

- مراكز البيانات العالمية NTT(اليابان)

- سيكستيرا تكنولوجيز (الولايات المتحدة)

- جبل الحديد (س.)

- سايروس واحد(نحن.)

- حافة كونيكس (S.)

- البنية التحتية للمكدس (S.)

- مجموعة تشينداتا(الصين)

- إيرترونك (أستراليا)

- التبديل العالمي (المملكة المتحدة)

- أوريدو (قطر)

- جلوب نت (الولايات المتحدة)

- شبكات KIO (المكسيك)

… وأكثر

التطورات الصناعية الرئيسية

- يونيو 2025 –أطلقت شركة Global Switch مجموعة التبريد السائل في مركز البيانات الخاص بها في دوكلاندز بلندن. يتميز الجناح بأنظمة تبريد غمرية أحادية ومرحلتين وتقنيات مباشرة إلى الشريحة.

- أبريل 2025 –استحوذت شركة Apollo على أعمال التوزيع الأوروبي التي تم تطويرها وإدارتها بواسطة البنية التحتية لـ STACK.

- يوليو 2024 –استحوذت شركة Digital Realty على مركز بيانات يمثل موقعًا مشتركًا متصلاً بشكل كبير في Slough Trading Estate. الهدف من عملية الاستحواذ هو الدخول في السوق الفرعي لغرب لندن واستكمال قدرات التوزيع الحالية في المدينة ودوكلاندز.

- أغسطس 2024 –لقد أصبحت Airtrunk شريكًا في الموقع المشترك لـ DGX-Ready لـ NVIDIA لاختبار قدرات الذكاء الاصطناعي.

- يناير 2024 –استحوذت شركة Evoque Data Center Solutions على شركة Cyxtera لبناء شركة لمراكز البيانات تضم أكثر من 50 موقعًا، في المقام الأول في أمريكا الشمالية.

فرص الاستثمار

يشهد سوق تجميع مراكز البيانات العالمية تحولًا سريعًا، مدفوعًا بزيادة الرقمنة، واعتماد الذكاء الاصطناعي، ونشر السحابة الهجينة عبر الصناعات. تتحول الشركات بشكل متزايد من امتلاك وتشغيل مراكز البيانات الخاصة بها إلى الاستفادة من خدمات التوزيع لتقليل النفقات الرأسمالية، وتحسين وقت التشغيل، وتلبية متطلبات الامتثال. على وجه الخصوص، تعمل أحمال عمل الذكاء الاصطناعي التوليدية، التي تتطلب حوسبة عالية الكثافة وأنظمة تبريد متقدمة، على دفع الطلب على مراكز التجميع من الجيل التالي بكثافة حامل تتراوح بين 30 و50 كيلووات، وهو ما يتجاوز القدرات القديمة بكثير. ويؤدي هذا التحول إلى خلق فرص استثمارية كبيرة في المرافق عالية الأداء والجاهزة للذكاء الاصطناعي.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً. ويركز على النقاط الرئيسية، مثل الشركات الرائدة والعروض والتطبيقات. وإلى جانب ذلك، فهو يقدم فهمًا لأحدث الاتجاهات ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يحتوي على عدة جوانب ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 11.40% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

حسب نوع المؤسسة

حسب المستوى القياسي

حسب الصناعة

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

• شركة Equinix, Inc. (الولايات المتحدة) • العقارات الرقمية (الولايات المتحدة) • مراكز البيانات العالمية لشركة NTT (اليابان) • Cyxtera Technologies (الولايات المتحدة) • آيرون ماونتن (الولايات المتحدة) • سايروس وان (الولايات المتحدة) • Edge ConneX (الولايات المتحدة) • البنية الأساسية للمكدس (الولايات المتحدة) • مجموعة تشينداتا (الصين) • AirTrunk (أستراليا) |

الأسئلة الشائعة

ومن المتوقع أن يسجل السوق قيمة تبلغ 217.79 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 83.04 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 11.40٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يقود موقع البيع بالتجزئة السوق من حيث الحصة.

تعد زيادة أعباء عمل الحوسبة عالية الكثافة واعتماد الذكاء الاصطناعي من العوامل القليلة التي تدعم نمو السوق.

تعد Equinix وDigital Realty وNTT Data وCyrusOne وGlobal Switch وIron Mountain من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أكبر حصة في السوق.

حسب الصناعة، من المتوقع أن ينمو قطاع الرعاية الصحية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة