حجم سوق أنظمة الصحة الرقمية، وحصتها وتحليل الصناعة، حسب النوع (EMR/HER، ونظام الوصفات الإلكترونية، وغيرها)، حسب المستخدم النهائي (مقدمي الرعاية الصحية، ودافعي الرعاية الصحية، وغيرهم)، والتوقعات الإقليمية، 2026-2034

حجم سوق أنظمة الصحة الرقمية والتوقعات المستقبلية

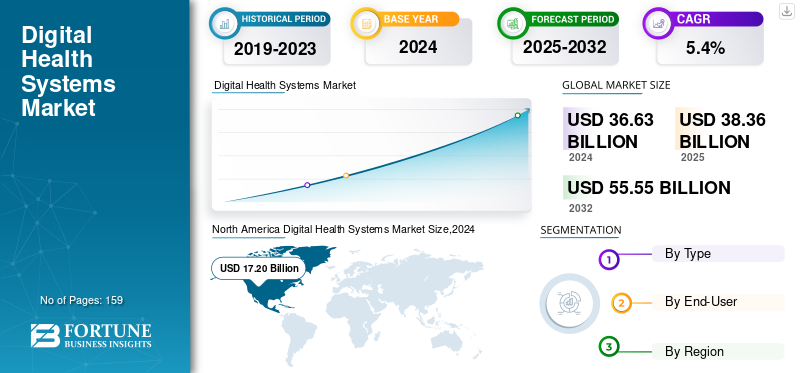

بلغت قيمة سوق أنظمة الصحة الرقمية العالمية 38.36 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 40.24 مليار دولار أمريكي في عام 2026 إلى 55.05 مليار دولار أمريكي في عام 2034، بمعدل نمو سنوي مركب قدره 3.99٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق أنظمة الصحة الرقمية العالمية بحصة سوقية بلغت 47.24% في عام 2025.

يستخدم النظام الصحي الرقمي التقنيات الرقمية لتحسين تقديم الرعاية الصحية من خلال جعلها أكثر سهولة وبأسعار معقولة واستدامة. ويشمل مجموعة واسعة من التقنيات والتطبيقات التي تهدف إلى تحسين نتائج الرعاية الصحية من خلال تعزيز الصحة وإدارة الأمراض وتوفير الرعاية الشخصية. ويشهد السوق نموًا تحويليًا، مدفوعًا بالاعتماد المتزايد على الرعاية الصحية عن بعد،الصحة المتنقلة (mHealth)والسجلات الصحية الإلكترونية (EHRs). بالإضافة إلى ذلك، يعكس السوق زخمًا قويًا مدعومًا بتكامل الذكاء الاصطناعي ومراقبة المرضى عن بعد والعلاجات الرقمية. ويعزز ذلك أيضًا الحاجة إلى نماذج رعاية صحية فعالة من حيث التكلفة، وشيخوخة السكان، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية الرقمية على مستوى العالم.

ويشارك اللاعبون البارزون في السوق مثل Oracle وEpic Systems Corporation وVeradigm LLC وغيرهم بشكل نشط في تقديم حلول مبتكرة متكاملة مع التقنيات المتقدمة للحفاظ على مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة لسوق أنظمة الصحة الرقمية

- حجم السوق عام 2025: 38.36 مليار دولار أمريكي

- حجم السوق عام 2026: 40.24 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 55.05 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.99% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الأنظمة الصحية الرقمية بحصة بلغت 47.24% في عام 2025.

- استحوذ قطاع السجلات الطبية الإلكترونية/السجلات الصحية الإلكترونية على أكبر حصة سوقية في عام 2026 نظرًا لاعتمادها على نطاق واسع عبر مرافق الرعاية الصحية.

- استحوذ قطاع مقدمي الرعاية الصحية على الحصة المهيمنة في عام 2026، مدعومًا بتزايد تنفيذ السجلات الصحية الإلكترونية واستثمارات الرعاية الصحية الرقمية.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بقيمة 18.12 مليار دولار أمريكي في عام 2025.

أوروبا

سيطرت أوروبا على السوق بقيمة 8.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 9.22 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 6.73 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 7.01 مليار دولار أمريكي في عام 2026.

نحن.

يستمر الاعتماد القوي للأنظمة الصحية الرقمية بين مقدمي الرعاية الصحية والشراكات الإستراتيجية في دعم توسع السوق.

اليابان

تعمل زيادة رقمنة الرعاية الصحية والاستثمارات في حلول تكنولوجيا المعلومات الصحية المتقدمة على دعم نمو السوق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة اعتماد الرعاية الصحية الرقمية لدفع نمو السوق

في السنوات الأخيرة، مع تزايد انتشار الاتصالات والإنترنت، تتجه الرعاية الصحية نحو الرقمنة. يعد هذا أحد العوامل الرئيسية التي تدفع نمو سوق الأنظمة الصحية الرقمية. مع زيادةالهاتف الذكيومع الاختراق والدعم التنظيمي، أصبحت الاستشارات الافتراضية عنصرًا أساسيًا في تقديم الرعاية الصحية عبر المناطق الحضرية والريفية. توفر الأجهزة مثل الساعات الذكية وأجهزة الاستشعار الحيوية بيانات في الوقت الفعلي عن صحة القلب والأوعية الدموية ومستويات الجلوكوز وأنماط النوم، مما يحسن استراتيجيات الرعاية الوقائية. بالإضافة إلى ذلك، تمت الموافقة الآن على الحلول العلاجية المبنية على البرمجيات ووصفها لحالات مثل مرض السكري من النوع الثاني، والاكتئاب، والأرق، مما يعيد تشكيل مشهد العلاج. وقد أدت كل هذه العوامل إلى زيادة استخدام الأنظمة الصحية الرقمية، مما أدى بدوره إلى دفع نمو السوق.

تستخدم أنظمة الرعاية الصحية هذه الأدوات الرقمية بشكل متزايد بسبب فوائدها العديدة. تسمح هذه الأجهزة لمقدمي الرعاية الصحية بمراقبة المرضى عن بعد، وتقديم استشارات افتراضية تؤدي إلى نتائج أفضل للمرضى.

- على سبيل المثال، وفقًا للبيانات المقدمة من الجمعية الطبية الأمريكية في عام 2022، ارتفعت نسبة الأطباء الذين يستخدمون أجهزة المراقبة عن بعد من 12% في عام 2016 إلى 30% في عام 2022.

قيود السوق

إن عدم المساواة في الوصول إلى التكنولوجيا يحد من نمو السوق

على الرغم من اعتمادالصحة الرقميةالأنظمة تنمو بسرعة، وهناك عوامل معينة تحد من النمو. يعد عدم المساواة في الوصول إلى التكنولوجيا أحد العوامل الرئيسية التي تعيق نمو السوق. لا يزال عدد كبير من السكان في المناطق المنخفضة الدخل أو النائية يفتقرون إلى إمكانية الوصول إلى الهواتف الذكية أو الاتصال بالإنترنت أو المعرفة الصحية الرقمية.

- على سبيل المثال، وفقًا لبيانات لجنة النطاق العريض للتنمية المستدامة 2023، تشير التقديرات إلى أن 93.0% من السكان يستخدمون الإنترنت في البلدان ذات الدخل المرتفع. وبالمقارنة، فإن 62.0% من السكان لديهم إمكانية الوصول إلى الإنترنت في البلدان المنخفضة والمتوسطة الدخل و27.0% في الدول منخفضة الدخل.

بالإضافة إلى ذلك، ومع توسع منصات الصحة الرقمية، فإنها تصبح أهدافًا رئيسية للهجمات الإلكترونية. يعد تأمين البيانات الصحية الشخصية والامتثال للوائح مثل HIPAA وGDPR من أهم الاهتمامات.

فرص السوق

التقدم التكنولوجي يوفر فرصة نمو قوية

وفي السنوات الأخيرة، شهد السوق تحولاً قوياً نحو تطوير وتكامل التقنيات المتقدمة. يُحدث تكامل الذكاء الاصطناعي ثورة في التصوير التشخيصي، ودعم القرارات السريرية، وتحديد مخاطر المرضى، مما يؤدي إلى تحسين الكفاءة وتقليل الأعباء التشغيلية. وبالتالي، يركز اللاعبون في السوق على التكاملمنظمة العفو الدوليةفي عروض منتجاتهم. يمكن لهذه الأنظمة تحليل كميات كبيرة من البيانات لتحديد الأنماط والتنبؤ بالنتائج وتخصيص الرعاية، مما يؤدي في النهاية إلى تقديم رعاية صحية أكثر كفاءة وفعالية.

على سبيل المثال، تعد شركة eClinicalWorks إحدى الشركات العاملة في السوق التي تقدم أنظمة السجلات الصحية الإلكترونية المستندة إلى الذكاء الاصطناعي.

علاوة على ذلك، تكتسب تقنية blockchain أيضًا اعتمادًا للحفاظ على سجلات صحية رقمية غير قابلة للتغيير وقابلة للتشغيل البيني ومتوافقة مع الخصوصية، خاصة في سياقات تبادل البيانات عبر الحدود.

تحديات السوق

التقلبات التنظيمية والتحديات المرتبطة بتكامل النظام وقابلية التشغيل البيني

يعتبر الإطار التنظيمي لحلول الصحة الرقمية صارمًا بسبب المخاوف المرتبطة بخصوصية البيانات والأمن السيبراني. بالإضافة إلى ذلك، تواجه هذه الأنظمة معايير تنظيمية غير متسقة في مختلف البلدان، مما يزيد من تعقيد عملية إطلاق المنتجات الدولية والامتثال لها. وهذا يخلق تحديًا كبيرًا للاعبين في السوق للاستيلاء على المناطق غير المستغلة.

بالإضافة إلى ذلك، ونظرًا للتغلغل غير المتسق للإنترنت في جميع أنحاء العالم، فإن تبادل البيانات يعد مصدر قلق آخر. تجعل الأنظمة البيئية المتباينة لتكنولوجيا المعلومات الصحية التكامل أمرًا صعبًا، مما يحد من التنسيق السلس للرعاية بين مقدمي الخدمة وإعدادات الرعاية الصحية.

اتجاهات سوق أنظمة الصحة الرقمية

يعد ارتفاع عدد الاستثمارات من قبل اللاعبين الناشئين اتجاهًا مهمًا في السوق

ومع تزايد الطلب واعتماد أنظمة الصحة الرقمية بين مقدمي الرعاية الصحية وكذلك المرضى، يتزايد أيضًا عدد الشركات الناشئة في مجال التكنولوجيا الصحية التي تقدم حلولاً مبتكرة. بالإضافة إلى ذلك، فإن زيادة استثمارات الشركات لتطوير وإدخال منتجات متقدمة لمختلف التطبيقات تعمل أيضًا على تعزيز نمو السوق. يتزايد أيضًا عدد الشركات التي تقدم منصات رقمية للعلاج السلوكي المعرفي (CBT)، والاستشارات عبر الإنترنت، ودعم التأمل، ويتم اعتمادها بسرعة، خاصة بعد جائحة كوفيد-19.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

تحليل التجزئة

حسب النوع

أدت زيادة تنفيذ أنظمة السجلات الصحية الإلكترونية إلى هيمنة قطاع السجلات الطبية الإلكترونية/سجلاتها

بناءً على النوع، ينقسم السوق إلى EMR/HER، ونظام الوصفات الإلكترونية، وغيرها.

في عام 2026، سيطر قطاع السجلات الطبية الإلكترونية/السجلات الصحية الإلكترونية على السوق العالمية بأعلى حصة مدفوعة بزيادة تنفيذ هذه الأنظمة من قبل مرافق الرعاية الصحية المختلفة بما في ذلك المستشفيات والعيادات وغيرها. بالإضافة إلى ذلك، أدى التقدم التكنولوجي الذي حققته الشركات في عروض منتجاتها أيضًا إلى تزايد الطلب على هذه الأنظمة بين المستخدمين النهائيين.

- على سبيل المثال، في مارس 2023، قدمت شركة Coryell Health نظام OracleCerner EHR لتسريع الكفاءات.

من المتوقع أن يشهد قطاع نظام الوصفات الإلكترونية أسرع نمو خلال فترة التوقعات مدعومًا بالعدد المتزايد من الوصفات الطبية الإلكترونية.

- على سبيل المثال، وفقًا لمقالة نشرها مكتب المنسق الوطني لتكنولوجيا المعلومات الصحية في يوليو 2024، في عام 2020، كان 92% من إجمالي واصفي الأدوية إلكترونيين.

بواسطة المستخدم النهائي

الحاجة المتزايدة لإدارة عبء العمل الإداري تدفع هيكلياً نمو مقدمي الرعاية الصحية

على أساس المستخدم النهائي، يتم تقسيم السوق إلى مقدمي الرعاية الصحية، ودافعي الرعاية الصحية، وغيرهم.

استحوذ قطاع مقدمي الرعاية الصحية على الحصة المهيمنة من السوق في عام 2026. ويتأثر الطلب على هذه الأنظمة بعوامل مثل الحوافز الحكومية، والتحول نحو الرعاية القائمة على القيمة، وتحسين الكفاءة ومشاركة البيانات. ويؤثر هذا الطلب على الصناعة بأكملها، مما يؤدي إلى زيادة الاستثمار في حلول السجلات الصحية الإلكترونية وزيادة الحاجة إلى المهنيين المهرة في مجال المعلوماتية الصحية. بالإضافة إلى ذلك، تتطور أنظمة السجلات الصحية الإلكترونية، حيث يمكن دمج دعم القرار السريري والتحليلات المتقدمة وبوابات المرضى، مما يعزز قيمتها بين متخصصي الرعاية الصحية.

من المتوقع أن يشهد دافعو الرعاية الصحية والقطاعات الأخرى نموًا ملحوظًا في السنوات القادمة. ويرجع ذلك في المقام الأول إلى الاعتماد المتزايد على أنظمة الصحة الرقمية من قبل المستخدمين النهائيين في السنوات القليلة الماضية.

التوقعات الإقليمية لسوق أنظمة الصحة الرقمية

حسب المنطقة، ينقسم هذا السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 18.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 47.24٪، ومن المتوقع أن تصل إلى 19.12 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تواصل هيمنتها في السوق العالمية. يعد النظام البيئي الناضج للرعاية الصحية، والتفويضات الحكومية لاعتماد السجلات الصحية الإلكترونية، ووجود الموردين الرئيسيين والاعتماد السريع للسحابة، من بين العوامل التي تعزز نمو السوق في المنطقة.

North America Digital Health Systems Market Size,2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

نحن.

استحوذت الولايات المتحدة على الحصة السوقية المهيمنة في منطقة أمريكا الشمالية في عام 2026. ويعد الاعتماد المتزايد لأنظمة الصحة الرقمية بين مقدمي الرعاية الصحية إلى جانب وجود بنية تحتية راسخة للرعاية الصحية الرقمية من بين العوامل الرئيسية التي تعزز هيمنة البلاد. بالإضافة إلى ذلك، فإن الشراكات بين اللاعبين الرئيسيين تزيد من نمو السوق.

- على سبيل المثال، في مايو 2024، عقدت Axis Health System شراكة مع NextGen Healthcare لتنفيذ NextGen EnterpriseEHR (السجل الصحي الإلكتروني)نظام.

أوروبا

في عام 2025، حققت أوروبا 8.79 مليار دولار أمريكي، مما ساهم بنسبة 22.92% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 9.22 مليار دولار أمريكي في عام 2026. ويعود هذا النمو إلى استراتيجيات الصحة الرقمية القوية عبر البلدان الأوروبية وزيادة اعتماد هذه الأنظمة.

- على سبيل المثال، وفقا لمقالة نشرت في مجلة فارماسيوتيكال جورنال في فبراير 2023، بلغ عدد الوصفات الطبية الصادرة إلكترونيا 996 مليونا في 2021/2022، وهو ما يمثل 95% من إجمالي الوصفات الطبية.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 6.73 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.56٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 7.01 مليار دولار أمريكي في عام 2026. تعد مبادرات الصحة الرقمية المتزايدة التي اتخذتها الحكومات لتعزيز تغلغل هذه التكنولوجيا إلى جانب التوسع السريع في البنية التحتية للرعاية الصحية في البلدان الآسيوية من العوامل المكملة لنمو السوق.

- على سبيل المثال، في سبتمبر 2021، أطلقت حكومة الهند مهمة أيوشمان بهارات الرقمية لتطوير البنية التحتية الصحية الرقمية المتكاملة في البلاد.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بنسبة 6.18% في السوق العالمية في عام 2025، بقيمة 2.37 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.45 مليار دولار أمريكي في عام 2026. وتعتبر هذه المناطق الأسواق الناشئة لأنظمة الصحة الرقمية مع زيادة الوصول إلى الاتصالات السلكية واللاسلكيةوتطوير البنية التحتية للرعاية الصحية من أجل الرقمنة.

الشرق الأوسط وأفريقيا

وفي عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 2.34 مليار دولار أمريكي، وهو ما يمثل 6.11% من السوق العالمية، ومن المتوقع أن تنمو إلى 2.44 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

التطورات التكنولوجية في عروض المنتجات من قبل اللاعبين البارزين لدفع تقدم السوق

يتميز المشهد التنافسي لسوق الأنظمة الصحية الرقمية بوجود لاعبين راسخين وناشئين. ومن بين اللاعبين البارزين Oracle وEpic Systems Corporation وVeradigm LLC وPractice Fusion, Inc. وغيرها. إنهم يركزون على تقديم المنتجات المتقدمة تقنيًا والتعاون مع مقدمي الرعاية الصحية لتعزيز تواجدهم في السوق.

ومن بين اللاعبين البارزين الآخرين في السوق UI8، LLC.، NXGN Management، LLC، CareCloud، Inc.، وغيرها. تركز هذه الشركات أيضًا على المبادرات الإستراتيجية المختلفة لتعزيز حصتها في سوق الأنظمة الصحية الرقمية خلال فترة التنبؤ.

قائمة شركات أنظمة الصحة الرقمية الرئيسية

- أوراكل (الولايات المتحدة)

- UI8 ذ م م. (نحن.)

- فيراديجم ذ.م.م(نحن.)

- إدارة NXGN، LLC.(نحن.)

- ممارسة الانصهار، وشركة (نحن.)

- CareCloud, Inc. (الولايات المتحدة)

- تيجا هيلثكير تكنولوجيز (الولايات المتحدة)

- شركة Epic Systems (الولايات المتحدة).

التطورات الصناعية الرئيسية

- فبراير 2025: وقعت شركة VSee Health, Inc. عقدًا بقيمة 340 ألف دولار أمريكي مع موفر EAP رئيسي لتطوير نظام السجلات الصحية الإلكترونية المدعم بالذكاء الاصطناعي.

- يناير 2025: أطلقت IntelligentDX برنامجًا ثوريًا للتعلم العميق قائمًا على الذكاء الاصطناعي يعمل على تحسين أنظمة السجلات الطبية الإلكترونية (EMR) والسجلات الصحية الإلكترونية (EHR).

- أكتوبر 2024: أعلنت شركة Oracle عن خططها لتقديم سجل صحي إلكتروني جديد مدعوم بالذكاء الاصطناعي في عام 2025. وسيسمح هذا النظام الجديد للأطباء باستخدام الصوت للملاحة والبحث.

- سبتمبر 2024: قدمت Oracle ابتكارات جديدة للسجلات الصحية الإلكترونية لتعزيز الوصول إلى المعلومات وتحديد أولويات السلامة وتقديم مزايا أخرى أيضًا.

- أبريل 2024:تعاونت Health First مع Verona لتنفيذ نظام Epic EHR لتحسين سير العمل وتوحيد معلومات المرضى.

تغطية التقرير

يتألف تقرير أبحاث سوق أنظمة الصحة الرقمية العالمية من جوانب رئيسية مثل نظرة عامة على التقنيات المتطورة والبيئة التنظيمية في البلدان الكبرى والتحديات التي تواجه اعتماد وتنفيذ الحلول القائمة على التكنولوجيا. ويقدم التقرير أيضًا تطورات الصناعة الملحوظة، بما في ذلك عمليات الاندماج والشراكات والاستحواذات. وعلاوة على ذلك، فهو يشتمل على تحليل إقليمي مفصل لمختلف القطاعات وديناميكيات السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 3.99% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب النوع

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق بلغ 40.24 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 55.05 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 18.12 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب قدره 3.99٪، سيظهر السوق نموًا سريعًا خلال الفترة المتوقعة.

استنادًا إلى النوع، يتصدر قطاع السجلات الطبية الإلكترونية/السجلات الإلكترونية الصحية السوق.

يعد الاعتماد المتزايد للرعاية عن بعد وكذلك الرعاية المنزلية والتحول نحو الرعاية الصحية الرقمية من العوامل الرئيسية التي تدفع السوق.

تعد Oracle و Veradigm LLC و Practice Fusion، Inc. من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على سوق أنظمة الصحة الرقمية العالمية بحصة سوقية بلغت 47.24% في عام 2025.

يعد الطلب المتزايد على خيارات الرعاية المتقدمة إلى جانب النتائج الأفضل للمرضى من بين العوامل المتوقع أن تؤدي إلى اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 159

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة