حجم سوق أنظمة الدفاع عن الطائرات بدون طيار، والمشاركة وتحليل الصناعة، حسب النظام الأساسي (الثابت / القائم على الموقع، والمثبت على المركبات، وغيرها)، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب التكنولوجيا (الكشف والتتبع، التحديد والتصنيف، وغيرها)، حسب نوع التهديد (طائرات بدون طيار تجارية صغيرة / معدلة، ذخائر التسكع، وغيرها)، حسب التطبيق (ساحة المعركة / حماية القوة التكتيكية، القواعد الجوية وحماية المنشآت العسكرية، و أخرى)، حسب المستخدم النهائي (القوات العسكرية، والبنية التحتية الحيوية، والأمن الداخلي وإنفاذ القانون، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أنظمة الدفاع بدون طيار والتوقعات المستقبلية

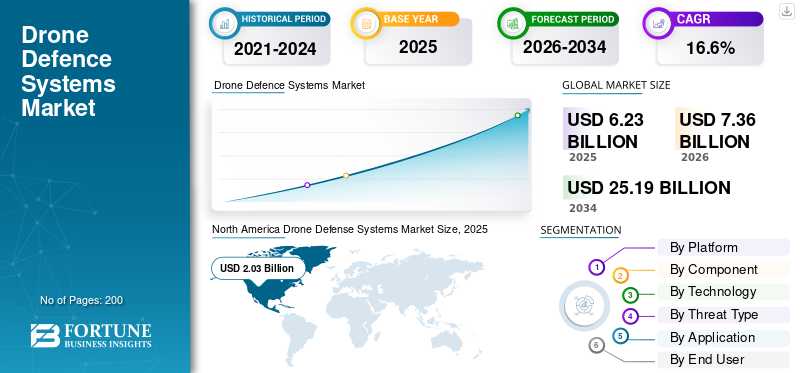

بلغت قيمة سوق أنظمة الدفاع بدون طيار 6.23 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.36 مليار دولار أمريكي في عام 2026 إلى 25.19 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 16.6٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق أنظمة الدفاع بدون طيار بحصة سوقية بلغت 32.58% في عام 2025.

تُستخدم أنظمة الدفاع بدون طيار لكشف وتتبع وتحديد وتحييد الأنظمة الجوية المعادية بدون طيار عبر الدفاع والأمن الداخلي والبنية التحتية الحيوية والمطارات والحدود والمواقع البحرية. ينمو السوق حيث يتم الآن استخدام الطائرات بدون طيار في الاستطلاع، وتسليم الحمولة، وهجمات التسكع، وضربات البنية التحتية، وتعطيل ساحة المعركة. وهذا يدفع المشترين نحو أنظمة مضادة للطائرات بدون طيار متعددة الطبقات تجمع بين الرادار وكشف الترددات اللاسلكية وEO/IRأجهزة الاستشعاروالتصنيف القائم على الذكاء الاصطناعي، والتشويش الناعم، والصواريخ الاعتراضية القوية، وأسلحة الطاقة الموجهة.

اللاعبون الرئيسيون في السوق هم RTX/Raytheon، وThales، وLeonardo، وRafael Advanced Defense Systems، وMBDA، وNorthrop Grumman، وLockheed Martin، وAnduril Industries، وD-Fend Solutions، وDroneShield، وHensoldt. تقود هذه الشركات السوق من خلال أنظمة الكشف والهزيمة المتكاملة، والاعتراض المعتمد على الليزر، والقيادة والسيطرة المدعومة بالذكاء الاصطناعي، والحلول المعيارية للقواعد العسكرية، والبنية التحتية الحيوية، والمطارات، والأصول البحرية، والقوات المنتشرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنظمة الدفاع بدون طيار

التحول من حلول الكشف والتشويش الأساسية إلى الأنظمة ذات الطبقات ليكون اتجاهًا جديدًا للسوق

ويتحول السوق من حلول الكشف والتشويش الأساسية إلى أنظمة متعددة الطبقات يمكنها هزيمة الطائرات بدون طيار، والذخائر المتسكعة، والهجمات ذات النمط المشبع. ويتغذى هذا الاتجاه من خلال محدودية أنظمة القتل الناعم ضد الطائرات بدون طيار المستقلة، والطرق المبرمجة مسبقًا، وروابط التنقل بين الترددات، والطائرات بدون طيار الهجومية أحادية الاتجاه. ونتيجة لذلك، يعطي المشترون الأولوية بشكل متزايد للصواريخ الاعتراضية القوية، وأشعة الليزر عالية الطاقة، ومؤثرات الترددات اللاسلكية، وأنظمة القيادة والتحكم المتكاملة التي يمكنها اكتشاف التهديد وتصنيفه وتعيينه وتحييده بتكلفة أقل لكل مشاركة. علاوة على ذلك، أصبح الذكاء الاصطناعي اتجاهًا تكنولوجيًا أساسيًا في السوق حيث يحتاج المشترون إلى اكتشاف أسرع وتقليل الإنذارات الكاذبة وتصنيف أفضل للطائرات بدون طيار المعادية.

في ديسمبر 2025، سلمت وزارة الدفاع الإسرائيلية ورافائيل أول نظام ليزر عالي الطاقة من نوع Iron Beam إلى الجيش الإسرائيلي بعد اختباره ضد الصواريخ وقذائف الهاون والطائرات بدون طيار.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تؤدي هجمات الطائرات بدون طيار المتزايدة في ساحة المعركة إلى زيادة المشتريات العاجلة لأنظمة الدفاع بالطائرات بدون طيار

إن النمو العالمي لسوق أنظمة الدفاع عن الطائرات بدون طيار مدفوع بالاستخدام السريع للطائرات بدون طيار في ساحة المعركة للمراقبة والاستهداف وهجمات التسكع والمهام الضاربة منخفضة التكلفة. أصبح الدفاع بالطائرات بدون طيار طبقة أساسية للدفاع الجوي وحماية القوة. وهذا يدفع المشتريات نحو أنظمة متكاملة مضادة للطائرات بدون طيار والتي تجمع بين الرادار، وكشف الترددات اللاسلكية، وتتبع EO/IR، والقيادة والتحكم،الحرب الإلكترونيةوالصواريخ الاعتراضية الحركية أو غير الحركية لكل من عمليات النشر في المواقع الثابتة والمتنقلة. تكتسب أنظمة مكافحة الطائرات بدون طيار التي تعتمد على الذكاء الاصطناعي اعتماداً متزايدًا نظرًا لأن المراقبة اليدوية لم تعد كافية ضد تهديدات الطائرات بدون طيار السريعة والصغيرة والمنخفضة الطيران.

في فبراير 2024، أعلن الجيش الأمريكي عن عقد شراء سريع لـ 600 طائرة اعتراضية مضادة للطائرات بدون طيار من طراز Coyote 2C من شركة Raytheon، مشيرًا إلى أن العقد يدعم زيادة الطلب والحاجة إلى توسيع الطاقة الإنتاجية.

قيود السوق

تعمل الأطر التنظيمية والقيود على الطيف على تقييد نشر الأنظمة المدنية المضادة للطائرات بدون طيار على نطاق أوسع

وتتمثل القيود الرئيسية في الأطر التنظيمية الصارمة، وقيود المجال الجوي، وضوابط الترددات الراديوية. وينطبق هذا بشكل رئيسي على المناطق المدنية بما في ذلك المطارات والملاعب والموانئ والمصافي والبنية التحتية للمدينة. تعتمد العديد من الأنظمة المضادة للطائرات بدون طيار على تشويش الترددات اللاسلكية أو تعطيل نظام الملاحة العالمي (GNSS) أو الانتحال أو الأساليب الحركية. لكن هذه التقنيات يمكن أن تعطل الاتصالات القانونية وسلامة الطيران وخدمات الطوارئ والشبكات العامة القريبة. ونتيجة لذلك، يقصر المشترون غير العسكريين عمليات النشر على أنظمة الكشف فقط، أو يحتاجون إلى مشاركة وكالة فيدرالية أو أمنية قبل استخدام التخفيف النشط.

في يونيو 2025، قامت إدارة الطيران الفيدرالية الأمريكية بتحديث إرشاداتها الخاصة باكتشاف الطائرات بدون طيار والتخفيف منها والاستجابة لها في المطارات. يتطلب هذا التحديث أن يقوم مشغلو المطارات بإجراء دراسة طيران قبل أن يتمكنوا من نشر أنظمة الكشف عن الطائرات بدون طيار أو أنظمة التخفيف منها في مباني المطار.

فرص السوق

تخلق برامج تحديث الدفاع طويلة المدى فرصة قابلة للتطوير لمكافحة الطائرات بدون طيار

إحدى فرص النمو المهمة للسوق هي التطور من عمليات الاستحواذ المخصصة والتفاعلية لأنظمة مضادة للطائرات بدون طيار إلى برامج تحديث الدفاع الكاملة. تهتم الخدمات العسكرية حاليًا بالحلول المرنة القادرة على التطور مع قدرات الاستشعار المحسنة، وخوارزميات التصنيف القائمة على الذكاء الاصطناعي، وأدوات الحرب الإلكترونية، والمؤثرات الحركية، وتكنولوجيا الطاقة الموجهة، والقيادة والسيطرة. تسمح هذه الفرصة للشركات بتوفير أجهزة معيارية، وبنية مفتوحة، واستدامة دورة الحياة، وقدرات التصنيع المحلية بدلاً من أنظمة التشويش والكشف المستقلة تمامًا.

تحديات السوق

لا تزال الهزيمة ذات الضمانات المنخفضة تمثل تحديًا كبيرًا في عملية نشر الأنظمة المضادة للطائرات بدون طيار

أحد التحديات الرئيسية في السوق هو تحييد الطائرات بدون طيار غير المصرح بها دون التسبب في أي أضرار جانبية. ويكون هذا الأمر معقدًا في حالة القواعد العسكرية والمطارات والبيئات الحضرية ومواقع البنية التحتية المهمة ومنشآت الطاقة والأماكن المزدحمة حيث يمكن أن يتداخل التشويش مع أنظمة الاتصالات، ويمكن أن تولد الأسلحة الحركية حطامًا، وتتطلب الأنظمة القوية تدابير سلامة صارمة. مع أن الطائرات بدون طيار أصبحت سريعة ومصممة خصيصًا ومستقلة وغير قابلة للاكتشاف، أصبح العملاء بحاجة إليهامكافحة الطائرات بدون طيارالحلول التي يمكنها تحييد الطائرات بدون طيار بسرعة دون التسبب في أي ضرر للأصول الصديقة والمدنيين والبنية التحتية والمجال الجوي المجاور.

تأثير الصراعات المستمرة

تعمل الصراعات النشطة على تسريع عملية شراء أنظمة الدفاع متعددة الطبقات للطائرات بدون طيار

إن الحرب الروسية الأوكرانية، والصراعات في الشرق الأوسط، والضغوط الأمنية في البحر الأحمر والخليج، وغيرها من مناطق الصراع النشطة، تعيد تشكيل السوق بشكل مباشر. لقد أثبتت هذه الصراعات أن الطائرات بدون طيار منخفضة التكلفة، وأنظمة FPV، والذخائر المتسكعة، والطائرات بدون طيار الهجومية أحادية الاتجاه يمكن أن تلحق الضرر بالقواعد الجوية، ومواقع الطاقة، والأصول البحرية، ومراكز القيادة، والمركبات، ومواقع الخطوط الأمامية بتكلفة منخفضة للغاية. ونتيجة لذلك، يتحرك مشترو الدفاع بشكل أسرع نحو أنظمة متعددة الطبقات مضادة للطائرات بدون طيار، والتي تجمع بين الكشف، والتصنيف القائم على الذكاء الاصطناعي، والحرب الإلكترونية، والصواريخ الاعتراضية شديدة القتل، والطاقة الموجهة، ومنصات حماية القوة المتنقلة. التأثير هو أن أنظمة الدفاع عن الطائرات بدون طيار لم تعد تُعامل كوظيفة إضافية متخصصة، بل أصبحت مطلبًا قياسيًا في الدفاع الجوي، وحماية القواعد، والتنقل في ساحة المعركة، وأمن البنية التحتية الحيوية.

في سبتمبر 2024، شملت تمرين قابلية التشغيل البيني الفني لأنظمة الدفاع بالطائرات بدون طيار أوكرانيا لأول مرة، بمشاركة أكثر من 450 مشاركًا من 19 حليفًا في الناتو وثلاث دول شريكة لاختبار قابلية التشغيل البيني لمكافحة الطائرات بدون طيار. في سبتمبر 2025، قادت القيادة المركزية الأمريكية والقوات السعودية أكبر مناورة بالذخيرة الحية لمكافحة الطائرات بدون طيار في الشرق الأوسط تحت قيادة ريد ساندز، والتي ركزت على اكتشاف تهديدات الطائرات بدون طيار الحديثة وتتبعها والقضاء عليها.

تحليل التجزئة

بواسطة منصة

بسبب احتياجات الحماية المستمرة في القواعد الجوية والمواقع الاستراتيجية، تهيمن الأنظمة الثابتة/المرتكزة على الموقع على قطاع المنصة

من حيث المنصة، يتم تصنيف السوق إلى ثابتة / قائمة على الموقع، ومثبتة على المركبات، ومحمولة على الإنسان، ومحمولة على متن السفن.

سيطر القطاع الثابت/المرتكز على الموقع على السوق العالمية في عام 2025، حيث لا تزال معظم أنظمة الدفاع عن الطائرات بدون طيار عالية القيمة تدور حول مواقع دائمة أو شبه دائمة. تحتاج القواعد الجوية والمنشآت العسكرية ومستودعات الذخيرة ومراكز القيادة ومواقع الرادار والمطارات والموانئ وأصول النفط والغاز والبنية التحتية الحيوية إلى مراقبة مستمرة وحماية متعددة الطبقات، وليس تغطية مؤقتة. تتطلب هذه المواقع عادةً رادارًا متكاملاً، وكشف الترددات اللاسلكية، وأجهزة استشعار EO/IR، والتصنيف القائم على الذكاء الاصطناعي، والتشويش، والقيادة والتحكم، وخيارات القتل الشديد أو الطاقة الموجهة.

من المتوقع أن ينمو قطاع السفن المحمولة بأعلى معدل نمو سنوي مركب يبلغ 22.3٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

بسبب المشتريات الثقيلة لأجهزة الاستشعار والمؤثرات، سيطرت الأجهزة على قطاع المكونات

على أساس المكون، يتم تصنيف السوق إلى الأجهزة والبرمجيات والخدمات.

قاد قطاع الأجهزة السوق في عام 2025، حيث لا يزال السوق يعتمد على طبقة مادية قوية قبل البرامج والخدمات. لبناء سلسلة فعالة للكشف عن المسار والهزيمة، يحتاج المشترون إلى رادارات، وكاشفات الترددات اللاسلكية، وكاميرات EO/IR، وأجهزة استشعار صوتية، وأجهزة تشويش، ومعدات تعطيل نظام GNSS، وأجهزة اعتراضية، وقاذفات، وأنظمة طاقة موجهة، ومعدات متنقلة أو ثابتة للمواقع. تنمو البرمجيات بسرعة، لكن الأجهزة تظل العنصر الأكبر حيث لا تزال قوات الدفاع ووكالات الأمن تعمل على توسيع نطاق قاعدة المعدات الأساسية اللازمة لحماية القواعد الجوية والحدود والبنية التحتية الحيوية والأصول البحرية والقوات المنتشرة.

من المتوقع أن يُظهر قطاع البرمجيات أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 23.9٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

نظرًا للحاجة إلى الرؤية المبكرة للتهديدات، يهيمن قطاع التكنولوجيا على اكتشافها وتتبعها

على أساس التكنولوجيا، يتم تصنيف السوق إلى الكشف والتتبع، والتحديد والتصنيف، وهزيمة القتل الناعم، وهزيمة القتل الصعب.

استحوذ قطاع الكشف والتتبع على أكبر حصة سوقية عالمية لأنظمة الدفاع عن الطائرات بدون طيار في عام 2025، حيث تبدأ كل استجابة لأنظمة الدفاع عن الطائرات بدون طيار بالعثور على الطائرة بدون طيار مبكرًا، وتتبع حركتها، والحفاظ على المسار قبل أن تصل إلى الأصول المحمية. بدون رادار موثوق به، واستشعار الترددات اللاسلكية، وتتبع EO/IR، والكشف الصوتي، والمراقبة السلبية، تصبح الوظائف النهائية مثل تحديد الهوية أو التشويش أو الاعتراض أو هزيمة الطاقة الموجهة أقل فعالية بكثير. ونتيجة لذلك، فإن العسكريين،مطارتواصل السلطات ومشغلو البنية التحتية الحيوية إعطاء الأولوية لطبقة الكشف، خاصة حول القواعد الجوية والحدود والموانئ ومواقع القيادة وأصول الطاقة ومنشآت الدفاع حيث يمكن لأوقات التحذير القصيرة أن تحول طائرة صغيرة بدون طيار إلى تهديد تشغيلي خطير.

من المتوقع أن يُظهر قطاع الهزيمة الصعبة أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 22.4٪ خلال الفترة المتوقعة.

حسب نوع التهديد

بسبب التكلفة المنخفضة وسهولة التوفر والتعديل الميداني السريع، هيمنت الطائرات التجارية الصغيرة / الطائرات بدون طيار المعدلة على فئة التهديدات

على أساس نوع التهديد، يتم تصنيف السوق إلى طائرات بدون طيار تجارية / معدلة صغيرة، وذخائر تتسكع / OWA-UAS، وأسراب الطائرات بدون طيار.

هيمنت الطائرات بدون طيار التجارية/المعدلة الصغيرة على السوق العالمية في عام 2025، لأنها متاحة على نطاق واسع وتواجه بشكل متكرر تهديدات الطائرات بدون طيار عبر البيئات العسكرية والأمن الداخلي والمطارات والحدود والبنية التحتية الحيوية. هذه الطائرات بدون طيار منخفضة التكلفة، وسهلة الشراء، وسهلة التعديل، ويمكن تكييفها للاستطلاع، وإسقاط الحمولة، والتهريب، وفحص المحيط، والهجمات قصيرة المدى. إن متطلباتهم التشغيلية واضحة ومقدمة، فحتى الطائرات بدون طيار التجارية منخفضة التكلفة يمكن أن تفرض استجابات أمنية باهظة الثمن، أو تعطل المجال الجوي، أو تكشف مواقع القوات، أو تهدد منشأة ذات قيمة عالية. تتزايد الذخائر المتسكعة وتهديدات الأسراب بشكل أسرع، لكن الطائرات التجارية الصغيرة والمعدلة بدون طيار تظل أكبر فئة من التهديدات الحالية كما تظهر في مناطق النزاع وإعدادات الأمن المدني.

من المتوقع أن يُظهر قطاع أسراب الطائرات بدون طيار أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 22.8٪ خلال الفترة المتوقعة.

عن طريق التطبيق

نظرًا لتزايد هجمات الطائرات بدون طيار في الخطوط الأمامية، هيمنت حماية القوات التكتيكية في ساحة المعركة على قطاع التطبيقات

ينقسم السوق حسب التطبيق إلى حماية ساحة المعركة / القوة التكتيكية، وحماية القواعد الجوية والمنشآت العسكرية، وحماية البنية التحتية الحيوية، وأمن الحدود والأمن الداخلي، والأمن البحري والبحري، وأمن المطارات، وغيرها.

سيطرت حماية القوة التكتيكية في ساحة المعركة على السوق في عام 2025، حيث تشكل تهديدات الطائرات بدون طيار خطرًا تشغيليًا يوميًا على القوات والقوافل ومواقع المدفعية ومراكز القيادة والعقد اللوجستية وقواعد العمليات الأمامية. تحتاج قوات الدفاع إلى أنظمة مضادة للطائرات بدون طيار يمكنها التحرك مع الوحدات المنتشرة، واكتشاف الطائرات بدون طيار التي تحلق على ارتفاع منخفض مبكرًا، وتصنيف التهديدات بسرعة، وتحييدها قبل أن تكشف المواقع أو تقوم بتسليم الحمولات. وقد دفع هذا السوق إلى ما هو أبعد من حماية القاعدة الثابتة نحو أنظمة متنقلة ومتعددة الطبقات وجاهزة لساحة المعركة تجمع بين الرادار واستشعار الترددات اللاسلكية وتتبع EO/IR والحرب الإلكترونية والصواريخ الاعتراضية وتكامل القيادة والتحكم.

في فبراير 2024، أعلن الجيش الأمريكي عن عقد استحواذ سريع بقيمة 75.00 مليون دولار أمريكي مع شركة RTX لشراء 600 طائرة اعتراضية مضادة للطائرات بدون طيار من طراز Coyote 2C لدعم مباشر لمهمة الولايات المتحدة لمكافحة الطائرات بدون طيار.

من المتوقع أن يُظهر قطاع الأمن البحري والبحري أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 23.0٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

بسبب حماية قوات الخطوط الأمامية وتحديث الدفاع الجوي، سيطرت القوات العسكرية/القوات الدفاعية على شريحة المستخدم النهائي

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى القوات العسكرية / الدفاعية، والبنية التحتية الحيوية، والأمن الداخلي وإنفاذ القانون، وغيرها.

قاد قطاع القوات العسكرية / الدفاعية السوق في عام 2025، مع الأخذ في الاعتبار التهديدات الناشئة على التنقل والأمن والدفاع الجوي وحماية القوافل والسفن البحرية ومراكز القيادة. تحتاج القوات العسكرية وقوات الدفاع الأخرى إلى أنظمة مضادة للطائرات بدون طيار لنشرها في المواقع الثابتة والتشكيلات المتنقلة وحتى مناطق القتال، وبالتالي تصبح أكبر شريحة في السوق بسبب المتطلبات العاجلة والأولوية العالية. بالمقارنة مع المنظمات غير العسكرية، تتمتع قطاعات الدفاع أيضًا بقدرة أكبر على اعتماد تقنيات هزيمة نشطة أكثر تقدمًا وتعقيدًا بما في ذلك الحرب الإلكترونية.

ومن المتوقع أن يُظهر القطاع الآخر ثاني أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 16.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنظمة الدفاع بدون طيار

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Drone Defense Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية أكبر حصة سوقية لحلول أنظمة الدفاع عن الطائرات بدون طيار، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 14.5٪ خلال الفترة المتوقعة. يتم دعم أمريكا الشمالية من خلال امتلاك الولايات المتحدة للنظام البيئي الأكثر تطوراً لمشتريات الطائرات بدون طيار والذي يغطي القواعد العسكرية والقوات المنتشرة وأمن الحدود والمرافق الوطنية والمطارات والبنية التحتية الحيوية. تستفيد المنطقة من ميزانيات الدفاع العالية، ومسارات الاستحواذ السريعة، والمقاولين الرئيسيين الناضجين، والمستوى العالي من اختبار أنظمة الكشف عن المسار والهزيمة. أمريكا الشمالية تقود أيضًا في تكاملراداروأجهزة استشعار الترددات اللاسلكية، وأنظمة EO/IR، والقيادة والتحكم، والصواريخ الاعتراضية الحركية، والحرب الإلكترونية، وخيارات الهزيمة ذات الضمانات المنخفضة في البنى التشغيلية المضادة للطائرات بدون طيار.

في فبراير 2024، أعلن الجيش الأمريكي عن عقد استحواذ سريع بقيمة 75.00 مليون دولار أمريكي مع شركة RTX لشراء 600 طائرة اعتراضية مضادة للطائرات بدون طيار من طراز Coyote 2C لدعم مهمة الولايات المتحدة لمكافحة الطائرات بدون طيار.

سوق أنظمة الدفاع بدون طيار في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية في السوق وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 1.89 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 14.2٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن ينمو سوق أوروبا بثاني أسرع وتيرة مع تسجيل معدل نمو سنوي مركب قدره 17.5٪ خلال الفترة المتوقعة. السوق الأوروبية مدفوعة بالحرب الروسية الأوكرانية، واستعداد الجناح الشرقي لحلف شمال الأطلسي، والقوة المتنقلة وحماية القواعد الجوية، والدفاع عن البنية التحتية الحيوية. ولم يعد طلب السوق الأوروبي يقتصر على حماية المواقع العسكرية الثابتة، بل إنه يتحول نحو الطائرات بدون طيار المضادة للطائرات في ساحة المعركة، والأنظمة المحمولة على المركبات، والهزيمة القاسية، وهياكل الناتو القابلة للتشغيل البيني. لقد قامت أوكرانيا بتسريع منحنى التعلم في أوروبا من خلال الكشف عن الكيفية التي يمكن بها للطائرات بدون طيار FPV، والذخائر المتسكعة، وأنظمة OWA-UAS، والاستهداف الذي تدعمه الطائرات بدون طيار، أن تعيد تشكيل العمليات في ساحة المعركة. شملت تمرينات قابلية التشغيل البيني للطائرات بدون طيار التي أجراها الناتو في سبتمبر 2024 أوكرانيا لأول مرة وجمعت 450 مشاركًا من 19 دولة حليفة وثلاث دول شريكة، مما يدعم تحرك أوروبا نحو أنظمة متكاملة وقابلة للتشغيل البيني مضادة للطائرات بدون طيار.

سوق أنظمة الدفاع بدون طيار في فرنسا

وصلت قيمة السوق الفرنسية إلى حوالي 0.16 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 9.00% من إيرادات أوروبا.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 18.8٪ خلال الفترة المتوقعة. وتقود منطقة آسيا والمحيط الهادئ الصين والهند واليابان وكوريا الجنوبية وأستراليا وتايوان والدول البحرية الرئيسية في جنوب شرق آسيا. ويتشكل الطلب في المنطقة على تقوية القواعد الجوية، وأمن الحدود، والدفاع عن الجزر، والتحديث البحري، وأمن الموانئ، وحماية البنية التحتية الحيوية. وتحتل الصين الريادة من حيث الحجم، في حين أصبحت الهند واليابان وأستراليا أسواقاً تعتمد على المشتريات بشكل أكثر وضوحاً. وفي أبريل 2026، من المقرر أن تخصص أستراليا ما يقرب من. 5.00 مليار دولار أمريكي للدفاع ضد الطائرات بدون طيار على مدى العقد المقبل.

سوق أنظمة الدفاع بدون طيار في الصين

وبلغت إيرادات السوق الصينية حوالي 0.45 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 33.24% من المبيعات العالمية.

سوق أنظمة الدفاع بدون طيار في الهند

وبلغت قيمة السوق الهندية حوالي 0.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 16.86% من إيرادات منطقة آسيا والمحيط الهادئ.

بقية العالم

تمتلك بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) حصة سوقية أصغر نسبيًا ولكن من المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 15.7% خلال الفترة المتوقعة. يعد الشرق الأوسط أقوى مركز للطلب بسبب تهديدات الطائرات بدون طيار ضد القواعد الجوية وأصول النفط والغاز والموانئ والمرافق البحرية والحدود والبنية التحتية الاستراتيجية. وتتحرك المنطقة أيضًا بسرعة نحو أنظمة الهزيمة النشطة، بما في ذلك حلول القتل العنيف والطاقة الموجهة، حيث إن الحماية من خلال القتل الناعم فقط ليست كافية ضد الذخائر المتسكعة، وأنظمة OWA-UAS، والهجمات المنسقة.

سوق أنظمة الدفاع بدون طيار في أمريكا اللاتينية

وبلغ حجم السوق في أمريكا اللاتينية حوالي 0.17 مليار دولار أمريكي، وهو ما يمثل حوالي 15.72% من الإيرادات في عام 2025.

سوق أنظمة الدفاع بدون طيار في الشرق الأوسط وأفريقيا

وبلغ حجم السوق الإفريقية حوالي 0.89 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.40 مليار دولار أمريكي في عام 2034.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتنافس اللاعبون الرئيسيون في الصناعة حول البنى التحتية المضادة للطائرات بدون طيار ذات الطبقات والمدعمة بالبرمجيات لتوسيع حصتها في السوق

يقود السوق العالمية لاعبين رئيسيين مثل RTX/Raytheon، وThales، وLeonardo، وRafael، وMBDA، وNorthrop Grumman، وLockheed Martin، وHensoldt، وSaab. وتنتقل هذه الشركات إلى ما هو أبعد من أجهزة التشويش وأجهزة الاستشعار المستقلة نحو الأنظمة المتكاملة التي تجمع بين الرادار، وكشف الترددات اللاسلكية، وتتبع EO/IR، وبرمجيات C2، والحرب الإلكترونية، والصواريخ الاعتراضية، وحلول الطاقة الموجهة. يعكس جهاز اعتراض Coyote ورادار KuRFS من RTX/Raytheon هذا التحول نحو بنيات الكشف والهزيمة الكاملة لعمليات النشر في المواقع الثابتة والمتنقلة.

تعمل الشركات المتخصصة مثل Anduril Industries، وD-Fend Solutions، وDroneShield، وDedrone by Axon، وSentrycs، وCERBAIR، وFortem Technologies على تعزيز المنافسة من خلال الابتكار الأسرع في الاستقلالية، والتصنيف القائم على الذكاء الاصطناعي، والاستيلاء على الترددات اللاسلكية عبر الإنترنت، والكشف السلبي، والنشر المعياري. تُظهِر أنظمة DRONE DOME من Rafael، وPARADE من Thales-CS GROUP، وعائلة Anti-UAS من Anduril، أن ريادة السوق تعتمد الآن على عمق التكامل،برمجةقابلية الترقية، والهزيمة الجانبية المنخفضة، والقدرة على دعم العمليات في ساحة المعركة، والمواقع الثابتة، والمحمولة على المركبات، والعمليات المحمولة على السفن.

قائمة شركات أنظمة الدفاع عن الطائرات بدون طيار الرئيسية المذكورة في التقرير

- شركة RTX / رايثيون (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان (الولايات المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- مجموعة تاليس (فرنسا)

- إم بي دي إيه (فرنسا)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- هينسولدت ايه جي (ألمانيا)

- صعب AB (السويد)

- راينميتال ايه جي(ألمانيا)

- شركة Anduril Industries, Inc. (الولايات المتحدة)

- DroneShield المحدودة (أستراليا)

- D-Fend Solutions AD Ltd. (إسرائيل)

- Dedrone من شركة Axon Enterprise, Inc. (الولايات المتحدة)

- شركة فورتيم تكنولوجيز (الولايات المتحدة)

- شركة سنتريكس المحدودة (إسرائيل)

- شركة سيربير ساس (فرنسا)

- مجموعة كينيتيك بي إل سي(المملكة المتحدة.)

التطورات الصناعية الرئيسية

- أبريل 2026:أعلنت الحكومة الأسترالية أنها ستخصص ما يقرب من 4.85 مليار دولار أمريكي للدفاع ضد الطائرات بدون طيار في إطار برنامج الاستثمار المتكامل على مدى العقد المقبل. ويهدف الاستثمار إلى تعزيز قدرة قوات الدفاع الأسترالية على مواجهة تهديدات الطائرات بدون طيار في الداخل والخارج.

- يناير 2026:فازت شركة Kongsberg Defense & Aerospace بعقد تبلغ قيمته حوالي 1.66 مليار دولار أمريكي لتسليم 18 بطارية SAN CUAS مضادة للطائرات بدون طيار إلى بولندا. وتشمل الأنظمة مؤثرات متعددة مثل البنادق والصواريخ والطائرات الاعتراضية بدون طيار وغيرها من الوسائل لمواجهة التهديدات الجوية.

- ديسمبر 2025:قامت وزارة الدفاع الإسرائيلية وشركة رافائيل لأنظمة الدفاع المتقدمة بتسليم أول نظام ليزر تشغيلي عالي الطاقة من الشعاع الحديدي إلى جيش الدفاع الإسرائيلي. تم تصميم النظام لمواجهة التهديدات الجوية بما في ذلك الطائرات بدون طيار والصواريخ وقذائف الهاون.

- نوفمبر 2025:منحت وزارة الدفاع البريطانية شركة MBDA عقدًا تبلغ قيمته حوالي 416.80 مليون دولار أمريكي، لتسليم أنظمة الليزر DragonFire إلى البحرية الملكية اعتبارًا من عام 2027.

- يونيو 2025:أبرمت وزارة الدفاع الهندية عقود شراء طارئة بقيمة 230.65 مليون دولار أمريكي تقريبًا. وتضمنت الحزمة أنظمة متكاملة للكشف عن الطائرات بدون طيار واعتراضها، ورادارات خفيفة الوزن منخفضة المستوى، وVSHORADS، وRPAVs، وذخائر التسكع، وغيرها من الأنظمة ذات المهام الحرجة للجيش الهندي.

- يوليو 2024:بدأت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية الإنتاج الضخم للأسلحة المضادة للطائرات المعتمدة على الليزر Block-I بعد توقيع عقد إنتاج مع شركة Hanwha Aerospace في يونيو 2024. وبلغت قيمة العقد حوالي 72.00 مليون دولار أمريكي.

- يناير 2024:منح الجيش الأمريكي شركة RTX عقد استحواذ سريع بقيمة 75.00 مليون دولار أمريكي لإنتاج 600 طائرة اعتراضية من طراز Coyote 2C مضادة للطائرات بدون طيار. ويدعم العقد مهمة أنظمة الطائرات بدون طيار الأمريكية ويعزز القدرة على هزيمة الطائرات بدون طيار في المواقع الثابتة والمتنقلة.

- أبريل 2022:أخطرت وكالة المشتريات الدفاعية الفرنسية DGA اتحاد Thales وCS GROUP ببرنامج الإجراءات المضادة للطائرات بدون طيار PARADE. تبلغ قيمة البرنامج حوالي 35.74 مليون دولار أمريكي، وميزانية برنامجية إجمالية تبلغ حوالي 379.07 مليون دولار أمريكي، على مدى 11 عامًا.

تغطية التقرير

يوفر تحليل السوق العالمي لأنظمة الدفاع عن الطائرات بدون طيار دراسة متعمقة لحجم السوق وتجزئة السوق وتوصيف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، وتطورات خبراء الصناعة الرئيسيين، وتفاصيل حول الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 16.6% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

عن طريق التقسيم |

بواسطة منصة

|

|

حسب المكون

|

|

|

بواسطة التكنولوجيا

|

|

|

حسب نوع التهديد

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن تصل القيمة السوقية العالمية إلى 7.36 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 25.19 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.03 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 16.6٪ خلال الفترة المتوقعة.

قاد القطاع الثابت / القائم على الموقع السوق من خلال النظام الأساسي.

يؤدي تزايد هجمات الطائرات بدون طيار في ساحة المعركة إلى شراء أنظمة دفاع الطائرات بدون طيار بشكل عاجل.

ومن بين اللاعبين الرئيسيين في السوق شركة RTX / Raytheon، وLockheed Martin Corporation، وNorthrop Grumman Corporation، وThales Group، وLeonardo S.p.A.، وRafael Advanced Defense Systems Ltd.، و Israel Aerospace Industries Ltd.، وHENSOLDT AG، وSaab AB، وRheinmetall AG، وAnduril Industries، وDroneShield Limited، وD-Fend Solutions، وDedrone by Axon، وFortem Technologies.

استحوذت أمريكا الشمالية على الحصة الأكبر في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة